第三方支付对国有商业银行支付结算业务的影响

2019-12-17

(海南大学 海南 海口 570228)

一、引言

第三方支付以便利性、安全性著称,其所提供的差异化服务赢得了大批忠实用户的追随,随着其在市场上占有的比重越来越大,在现代支付体系中的地位也不断得到提升。其在给现代金融支付体系注入活力的同时,也对国有商业银行支付结算业务的开展形成一定冲击。

国内的研究主要集中在第三方支付对国有商业银行中间业务收入的影响上,而对中间业务支付结算业务的研究较少。因此,本文旨在分析第三方支付对国有商业银行支付结算业务的影响。

二、第三方支付发展现状分析

现今,我国第三方支付的发展现状可从以下几个角度来进行说明。

(一)持牌经营的第三方支付企业数量有所减少

央行于2010年颁布了管理第三方支付的相关办法,截至2017年2月,持牌经营的企业共有243家,随着支付监管体系的日益完善,踏进第三方支付行业变得越来越难,再加上行业内外部竞争激烈程度的日益加深,众多经营不善的小型支付公司纷纷宣布破产,支付企业的数量开始不断减少。

(二)第三方支付监管日趋完善

随着我国第三方支付行业的持续发展,与之相关的法律法规正不断发展、完善,包括准入资格、备付金交付金额的规定等。

2011年5月,中国人民银行发放了第一批支付许可证,第三方支付迎来了监管时代;《支付机构客户备付金存管办法》于2013年6月下发,该办法确定了支付机构的备付金存管要求;2017年1月,《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》,要求支付企业集中缴存管理备付金;同年8月,公布了《中国人民银行支付结算部关于将非银行支付机构网络支付服务从直接连接方式转为互联网平台处理的通知》,要求第三方支付企业在2018年6月30日前将所有业务转移到网联。

(三)向金融服务领域渗透

第三方支付的经营面进一步扩大,不再局限于转账存款等业务,而是更加重视购物、缴费等业务的发展,且向金融服务领域不断渗透,如代销基金、销售理财产品等。例如,2017年第三季度,第三方互联网交易中互联网金融的比例高达43%; 移动金融在第三方移动支付交易规模结构中的份额一直在上升,从2016年第三季度的14.1%增加到2017年第三季度的18.7%。

通过上述对第三方支付现状的分析可知,当今第三方支付在我国发展良好,经营也越来越规范,市场集中度高,经营层面也在不断扩大,正逐渐改变人们的消费习惯,发展前景一片光明。

三、第三方支付对国有银行支付结算业务的影响分析

(一)第三方支付市场规模分析

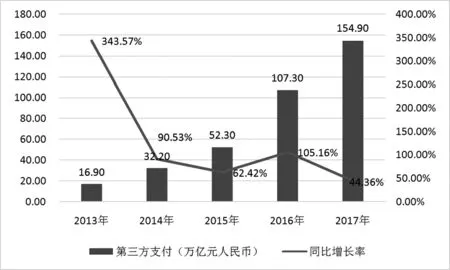

图1 我国第三方支付2013-2017年的市场规模

由上图可知,第三方支付的交易规模由2013年的16.90万亿元增至2017年的154.90万亿元,四年时间增长了9倍多。2013年,支付市场规模同比增速高达343.57%,之后的四年,同比增速虽有升有降,但均维持在40%以上。由此看来,我国第三方支付市场规模呈现上升趋势,发展前景良好。

(二)国有商业银行支付结算业务收入分析

对五大国有商业银行2013—2018年年报进行整理,通过选择两个关键指标进行深入分析:中间业务收入和支付结算业务收入占中间业务收入的比例。

1.中间业务收入分析

图2 五大国有银行2013—2018年中间业务收入情况

总体来看,五大国有商业银行的中间业务收入除个别年份有所下降外,近六年来大致呈现上升趋势,增长速度较为稳定。工商银行中间业务收入规模较其他银行大,交通银行最小。

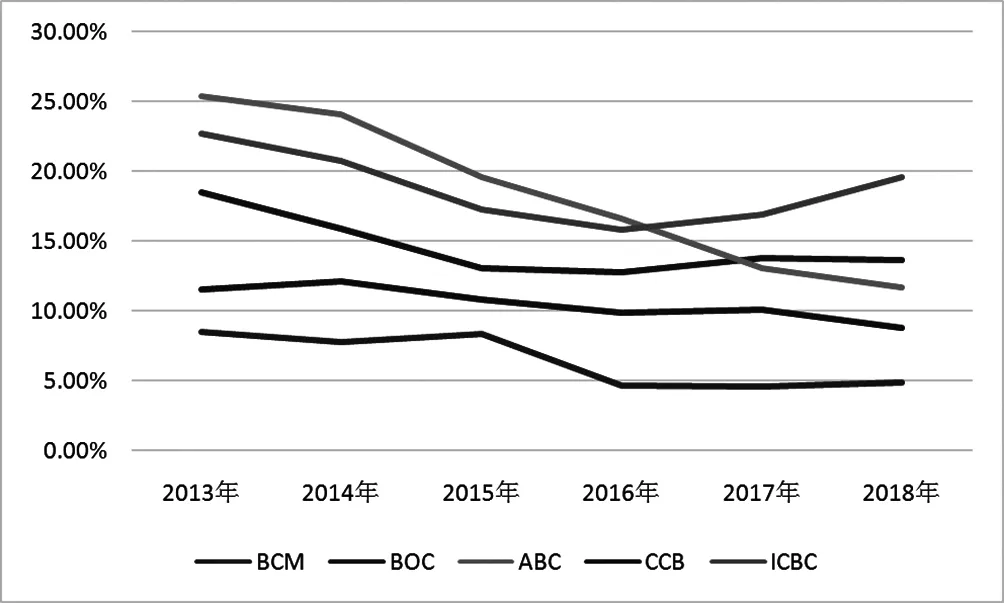

2.支付结算业务收入占中间业务收入的比例分析

图3 五大国有银行2013—2018年支付结算业务收入占中间业务收入的比例情况

总体来看,五大国有商业银行支付结算业务收入占中间业务收入的比例除个别年份有所上升外,近六年来大致呈现波动向下的趋势。农业银行下降速度最快。总的来说,五大国有商业银行支付结算业务年收入虽然增减不一,但是其的增速要远小于全部中间业务收入的增速,两者的增长幅度不成比例,因此我国国有商业银行支付结算收入占中间业务收入的比例仍是趋于下降的。

(三)第三方支付对银行支付结算业务的影响分析

通过对第三方支付的市场规模以及国有商业银行支付结算业务收入进行分析可知,国有商业银行支付结算业务收入占中间业务收入的比重呈现下滑趋势,增长率逐年下降,这与目前第三方支付的高速增长形成鲜明对比。第三方支付的产生与迅猛发展,抢占了传统支付市场,对国有商业银行支付结算业务产生了一定程度的冲击。第三方支付影响银行支付的途径主要有两个,一是存在业务范围交叉,减少了银行支付结算业务收入,即产生了挤出效应;二是通过制定差异化的高效服务,分流了银行的客户群体,即产生了分流效应。

四、结论

近年来,第三方支付的迅猛发展虽对国有商业银行支付结算收入造成一定冲击,但国有商业银行在我国金融经济中的地位仍然不可撼动。国有商业银行如何充分发挥自身优势、克服自身弱点,并且敏锐地洞察外部环境的变化,牢牢抓住机遇、避免潜在威胁,顺应时代发展潮流,将其长期积累的经验与互联网思维相融合,这关系到其未来的发展前景。其可通过加强与第三方支付机构的合作、拓展移动支付业务、培养综合性人才等方式适应时代发展潮流、巩固其的地位。