新材料行业

——中材科技公司投资研究

2019-12-17

(广西大学 广西 北海 536000)

一、新材料行业研究

(一)新材料的定义

新材料是指性能优异的、新兴的结构材料以及具有特定性能的功效材料。新材料也可以被理解为传统材料由于组成成分、工艺的改进,使其自身原有的性能得以显著提升。

(二)新材料产业的发展前景

新材料产业不仅是推动我国制造业升级转型的基础性产业,还是我国国民经济的先行性产业。它的发展为我国高端装备制造业和国防工业的发展起到了关键性的保障作用。因此,我国政府对新材料行业的发展给予了高度重视,政府部门不仅通过制定纲领性文件(《中国制造2025》)、指导性文件(《新材料产业发展指南》)和规划发展文件(《“十三五”国家战略性新兴产业发展规划》)对新材料行业的发展提供了全产业链、全方位的指导,还提供了大量的资金加以支持,为我国新材料产业的发展创造了十分有利的发展环境。

在国家一系列政策和资金的扶持下,我国新材料行业的发展势头良好且迅猛,根据中商产业研究院的研究报告可知,预计到2025年,新材料行业的总产值将突破10万亿元,由此可见其市场前景十分广阔。

二、公司研究

(一)中材科技公司简介

1.公司定位

中材科技股份有限公司的产品定位是:致力于打造成为我国,特种纤维复合材料行业,最大且最优的高新技术企业,并且不断朝着集研发设计、产品制造与销售、成套技术与装备于一体的企业定位这一目标前进。中材科技之所以给自己订立那么远大的目标以及其自身能够在如此短的时间内取得如此瞩目的市场地位,主要得益于其将原来的南京玻璃纤维研究设计院、北京玻璃钢研究设计院和苏州非金属矿工业设计研究院的大量人才尽收于自身囊中。除了拥有上述三所国家级科研院的人才,其还拥有丰富的核心技术资源。

2.中材科技公司主营业务

(1)风电叶片业务

公司从事风电叶片的研发、制造、销售及服务,产品下游客户为风电机组整机商,终端用户为风电场开发商。公司目前拥有七个生产基地,基地分布在全国的四大方位,从北到南、从东到西,覆盖了国内所有目标客户市场;拥有独立自主的设计研发能力。

(2)玻璃纤维业务

公司从事玻璃纤维及其制品的研发、制造及销售。玻璃纤维广泛应用于交通运输、电子电器、风力发电、建筑、管道、航空航天等国民经济各个领域。

2019年,在中美贸易战的影响下,玻璃纤维行业景气度下降,竞争形势加剧。在此不良的外部环境下,公司的玻璃纤维产业仍旧能够根据市场需求以及新材料发展趋势积极调整产品结构,深入推进降本增效,抗风险能力显著增强。因而公司在市场竞争加剧的情况,仍保持了较好的盈利水平。

(3)锂电池隔膜业务

公司大力发展锂电池隔膜产业,锂电池隔膜是新能源电池生产的关键材料,是产业链的重要组成部分,其终端产品广泛的应用于数码产品、动力能源、储能电站三大领域。公司在原有PTFE薄膜制造技术基础上,采用先进的湿法双向同步拉伸工艺制备高性能微孔隔膜。

(二)公司财务指标分析

1.资产结构分析

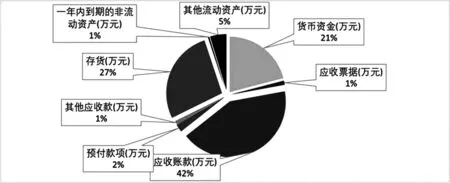

图2-1 流动资产构成图

通过查阅中材科技2019年的年报可知,中材科技持有的货币资产数额较大,约占流动资产的一半,这表明中材科技拥有较强的支付能力和财务应变能力。除此之外,2019年中材科技的其他应收款以及存货的占比也基本合理,但是企业的应收账款约占企业流动资产的32.19%,占比较高,不利于自身发展,因而未来中材科技需要加强应收账款管理。

2.负债及权益结构分析

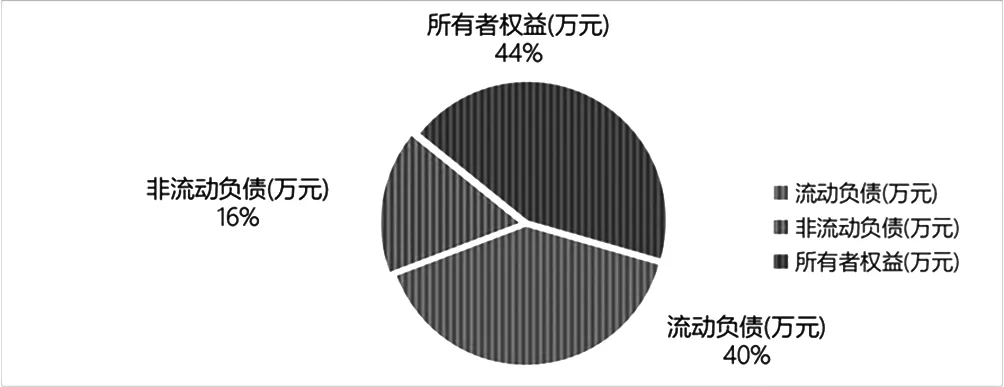

图2-2 负债及权益构成图

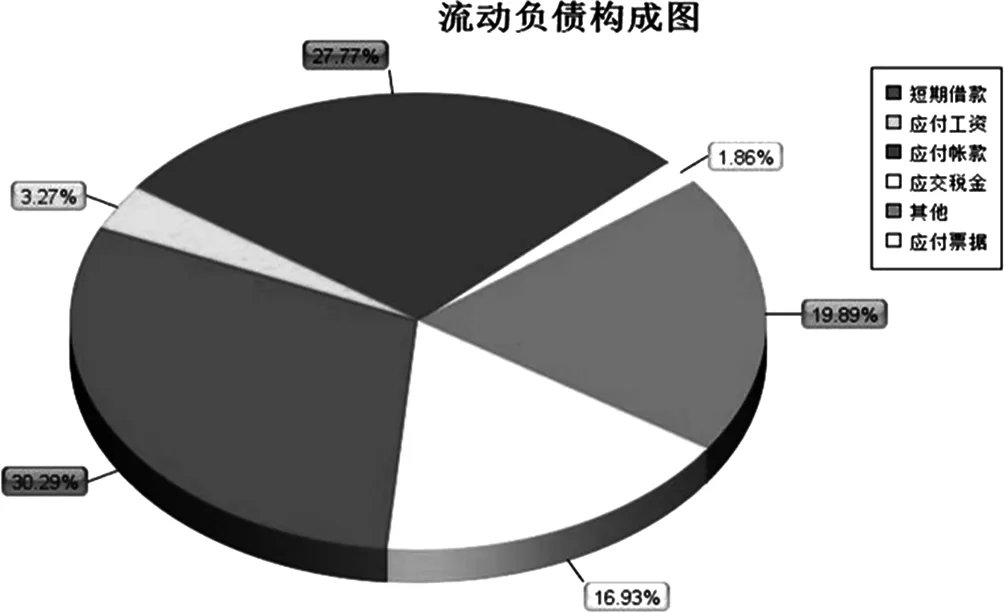

图2-3 流动负债构成图

由图2-3可知,中材科技公司的短期融资性负债占比较大,约占流动负债总额的一半,这充分反映出了中材科技背负的偿债压力较大;此外,中材科技公司在经营活动过程中所派生出来的应付账款这项负债的资金数额也不小,约占流动负债的四分之一,这也表明了中材科技所承受的偿债压力较大。

3.偿债能力分析

通过查阅中材科技2019年的年报可知,2019年流动比率为0.91,相比于与2018年的1.04,流动比率下降了13个百分点。2019年速动比率为0.73,相比于2018年的0.85,速动比率下降了12个百分点。流动比率和速动比率的同时下降,表明了企业的短期偿债能力出现了较大幅度的下降,这对企业来说是一个危险的信号。

4.盈利能力分析

通过查阅中材科技2019年的年报可知,中材科技2019年的营业利润率为11.47%,总资产报酬率为7.60%,净资产收益率为12.00%,经营资产的收益率仅为5.87%。相比于5.87%的经营资产的收益率,其成本费用利润率竟然高达14.23%,由此可知,中材科技的盈利能力较弱,未来可以从降低成本费用方面着手,通过降低成本费用来不断提高自身的盈利能力。

5.营运能力分析

通过查阅中材科技2019年的年报可知,中材科技2019年存货周转天数为69.92天,2018年为76.16天,2019年的存货周转天数比2018 年减少了6.24天。在收入和存货方面,二者都呈现出增长态势,具体而言收入的增长速度快于存货的增长速度,表明存货水平逐渐趋于合理水平。中材科技2019年应收账款周转天数为83.86天,相较于2018年的90.38天,明显缩短了6.52天。这表明中材科技在加速应收账款周转的同时,其自身的盈利水平也得到了相应的提高。

从存货、应收账款、应付账款等项目的资金占用量以及周转速度等因素来看,中材科技的营运能力有所提高。

(三)相对估值法下中材科技公司和股价估值情况分析

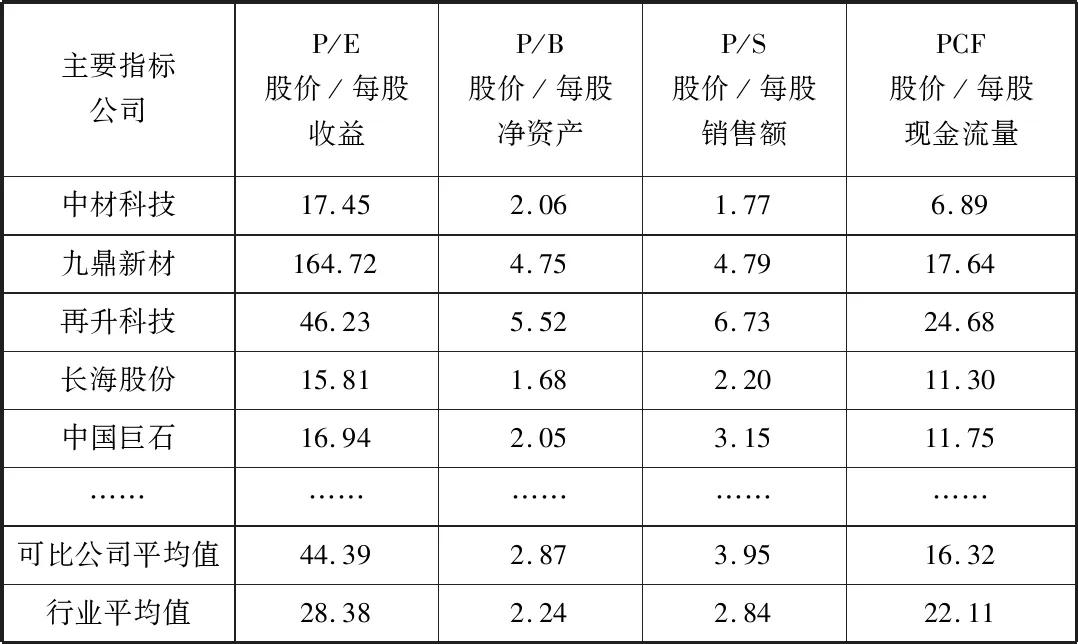

中材科技成立于2001 年,经过十多年的稳健发展和经营,公司进入了相对成熟的时期,且其盈利状况相对稳定,而相对估值法适用经营稳定,基础扎实,发展成熟的公司,于因此本文采用相对估值法去评估中材科技的价值,利用市盈率(PE)、市净率(PB)、市销率(PS)、市现率(PCF)等价格指标与其它多个可比公司进行对比,从而判断中材科技的股价是被低估还是高估。

表2-1 可比公司相对估值比较

由表2-1 可知,中材科技的市盈率、市净率、市销率和市现率,不仅低于可比公司平均值,还低于行业平均值,说明在有同样赚钱能力的企业里,中材科技当前的股票价值被低估了,导致其股价偏低。就表2-1 的数据可知,中材科技的股票价格在未来上涨的概率比较大,投资价值较高,股票成长性较好。

基于东方财富网 Choice 数据库,2020年预测行业PE平均估值为28.38 倍。因考虑到中材科技是我国特种纤维复合材料行业最大的集研发设计、产品制造与销售、成套技术与装备于一体的高新技术企业,拥有强大的人才优势以及拥有丰富的核心技术资源,以及该公司在风电叶片、玻璃纤维、锂电池隔膜产品上优势突出,市场占有率高,因此,中材科技有理由享有一定的龙头估值溢价,因此认为中材科技2020年合理 PE 估计为15-18倍。

根据东方财富网 Choice 数据库的预计,中材科技 2020-2022 年净利润分别为 18.6/20.8/23.0 亿元,对应 EPS 为 1.00/1.14/1.33 元,可以预计中材科技2020 年合理估值为 15-18 倍,对应二级市场价格为 15.00-18.00 元/股,以发行后的总股本 167812.36 万股计算,二级市场合理市值为 251.72-302.06 亿元。

三、投资建议

(一)行业投资建议

新材料是我国从制造大国向制造强国转型升级的基石,产业升级、贸易摩擦、科创板落地均成为我国新材料企业加速发展的契机。一方面半导体、显示面板等行业产能向大陆转移趋势明显,新能源汽车、5G 等产业发展大势明确,将带动上游材料需求确定性增长,另一方面中美、日韩在高端材料技术等领域贸易不确定性增强,上游国产化配套需求迫切,国内材料企业迎来新机遇,发展有望加速。

因此,在投资新材料行业的时候,优选已在下游主流客户占据核心供应商地位或处于放量阶段的细分领域龙头。

1.半导体材料:重点推荐雅克科技、安集科技、晶瑞股份、华特气体,关注鼎龙股份、中环股份、江丰电子;

2.陶瓷纤维:重点推荐鲁阳节能。

3.5G 材料:LCP 关注金发科技、普利特、沃特股份;胶粘剂推荐回天新材;

4.锂电材料:重点推荐恩捷股份、新宙邦。

5.纤维复合材料:重点推荐中材科技、光威复材,关注九鼎新材、中简科技;

6.对位芳纶:重点推荐泰和新材。

(二)公司投资建议

报告期内,公司各项主导产业经营发展良好,公司收入、利润较上年同期均实现增长,各项经营指标均创历史新高。风电叶片产业——报告期内,受国内风电政策影响,风电市场景气度回升,需求旺盛。公司风电叶片产业把握市场机遇,积极推进产能和产品结构升级,前瞻性创新产品引领行业技术进步及市场需求,同时大力推进降本增效工作,产销量及盈利能力大幅提升,市占率持续保持领先; 玻璃纤维产业——玻璃纤维行业整体景气度有所下降,公司玻纤产业持续优化产能及产品结构,降低生产成本,整体经营情况维持平稳;锂电池隔膜产业——新能源汽车行业发展前景良好,产业仍处于成长期,锂电池隔膜市场需求整体呈稳步增长趋势。但是,随着新能源汽车补贴退坡,产业链各端成本压力剧增,市场竞争激烈,行业集中度快速提升,整合加剧,开始出现出清。报告期内,公司增资收购湖南中锂,迅速扩大产能规模,提升市场地位,成为国内各大电池企业的主要供应商,同时,积极开拓国外主流电池企业,并已实现批量供货,报告期内盈利水平提升幅度较大。

由此可见,公司三大重点产业布局清晰,风电为公司重点培育主导产业,作为风电叶片龙头企业有望继续受益于风电行业的向上发展势头,公司大功率叶片型号稳定生产和潜在叶片销售的增加有望进一步降低公司的叶片生产成本,盈利水平有望进一步提升。玻纤业务随着新线的逐步建成运营、老线的逐步关停,公司未来降本增效的潜力巨大。锂膜业务则随着产品实现批量销售,有望为公司带来新的利润增长点。

在三大业务板块在行业内确立优势地位的同时,公司发展将定位于新材料、新能源发展平台。目前已开展十四五发展规划研究,争取打造 2-3 个新的业务板块。而在集团层面上,集团玻纤资产涵盖中国巨石与泰山玻纤(国内前两大玻璃纤维制造商),风电叶片资产则涵盖中材叶片与中复连众(国内前两大风电叶片制造商),规模效应与技术研发优势遥遥领先。“两材合并”带来的业务和资产整合将给公司发展带来更广阔的发展空间。

综合以上分析可知,中材科技当前的股票价值被低估了,导致其股价偏低。其股票价格在未来上涨的概率比较大,投资价值较高,股票成长性较好。因此,投资者可以买入甚至是增持中材科技的股票。