作业成本法模型构建研究

2019-12-16吕志明

吕志明

[摘 要]作业成本法是以企业经营过程中的作业为对象记录和分配费用,进而计算企业投入和产出的方法。作业成本核算法(简称作业成本法)隶属于管理会计系统,主要面向企业内部管理决策。作业成本法与传统成本法的一个显著区别是成本分配到整个价值链上的程度不同,在精确成本信息、改善经营过程、为资源决策、产品定价及组合决策等方面具有传统成本核算法无法比拟的优势。本文结合实际案例资料构建作业成本法模型,为企业决策提供信息支持。本文拓展了传统计算机财务模型课程的范围,企业也可参照该模型,根据自身实际资料和数据,构建适合企业自身情况的作业成本法模型,进而为企业精准决策提供信息支持。

[关键词]作业成本法;模型构建;决策支持

doi:10.3969/j.issn.1673 - 0194.2019.22.022

[中图分类号]F224[文献标识码]A[文章编号]1673-0194(2019)22-00-03

1 作业成本法与传统成本法的区别

现阶段,企业管理的着眼点和重点从传统的“产品”转移到“作业”上来,实行以作业管理为基础的管理——作业管理。以前以“产品”为核心的时期,成本管理是笼统的,而作业管理将产品的成本管理分解到每一步作业上,由细节到整体全面控制好产品的成本。作业成本法对成本的计算与传统成本计算有很大不同,作业成本法将分配成本的范围扩大到整个价值链,包括生产之外的流程,如设计、市场推广、订单处理和客户服务等。同时,通过对所有与产品相关联作业活动的追踪分析,尽可能消除不增值作业,改进增值作业,优化作业链和价值链,增加顾客价值,提高决策、计划、控制的科学性、精准性和有效性,最终达到提高企业市场竞争能力、增加企业价值的目的。作业成本法的主要核算步骤如下:确定成本对象、作业、资源和成本动因等关键要素;确定成本对象、作业和资源间的关系;收集资源成本及成本动因数据;将所耗资源成本分摊到作业;将作业成本分摊到成本对象。

2 作业成本法模型案例资料

假设AT&T公司的一个下属服务中心拥有120 000个居民账户和20 000个企业账户,开单部为这些客户提供账户查询和账单打印服务。开单部所有成本均为间接成本。某月,该部门消耗的各类资源成本如表1所示。

该部门目前采用传统的成本核算系统,基于账户查询次数这一唯一成本动因分配所有间接生产成本。当月,居民账户查询次数为20 000次,企业账户查询次数为5 000次,据此分配成本,如表2所示。

3 作业成本法模型构建步骤

3.1 基础信息设置

为了实现作业成本核算,需要设置一些必要的基础信息,包括成本对象、资源、作业及其成本动因。所有基础资料均放置于同一工作表“基础设置”。

3.2 资源成本录入

可从总账或其他专项核算系统获取各项资源成本数据,将其输入在“资源成本”工作表中。其中,资源名称来源于基础设置表,在起始单元格输入公式“=IF(基础设置!B10="","",基础设置!B10)”(B10为基础设置工作表中的资源起始单元格),然后向下复制直至空为止。

3.3 作業消耗资源百分比设置

为了将资源成本分配到各项作业,需要确定作业与资源的关系,可设置“作业消耗资源百分比”工作表。其中,各作业名称可直接定义公式引用基础资料工作表作业名称,各资源名称可利用VLOOKUP函数从基础资料工作表查询而得,各作业消耗资源百分比可直接录入。

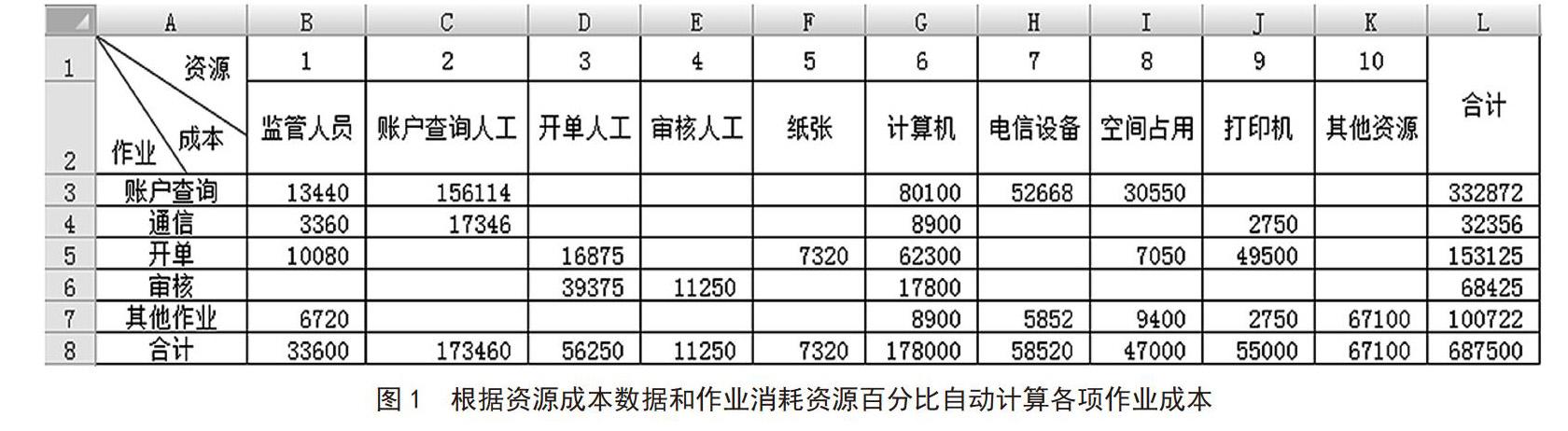

3.4 作业成本计算

根据资源成本数据和作业消耗资源百分比可自动计算各项作业成本,如图1所示。在“B2”单元格输入公式“=VLOOKUP(B1,基础设置!$A$10:$B$19,2,FALSE)”,然后向右复制到最后资源序号列,自动填充资源名称。在“A3”单元格输入公式“=IF(基础设置!E10="","",基础设置!E10)”,然后向下复制,自动填充作业名称。各项资源成本合计来自“资源成本”工作表相关单元格。在“B8”单元格输入公式“=IF(VLOOKUP(作业成本计算!$A3,作业消耗资源百分比!$A$3:$K$7,作业成本计算!B$1+1,FALSE)="","",VLOOKUP(作业成本计算!$A3,作业消耗资源百分比!$A$3:$K$7,作业成本计算!B$1+1,FALSE)*B$8)”,然后向右复制到最后资源栏。各项作业消耗各资源百分比等于该资源成本合计乘以该作业消耗该资源百分比。在“B3”单元格输入公式“=IF(VLOOKUP(作业成本计算!$A3,作业消耗资源百分比!$A$3:$K$7,作业成本计算!B$1+1,FALSE)="","",VLOOKUP(作业成本计算!$A3,作业消耗资源百分比!$A$3:$K$7,作业成本计算!B$1+1,FALSE)*B$8)”,然后向右复制到最后一资源栏。最后,选中“B3:K3”,然后向下复制到最后作业行。

3.5 成本动因数据录入

在计算各成本对象成本数据前,需输入各成本对象的各成本动因数据。成本动因资料可通过公式直接引用基础资料工作表的各项成本动因。

3.6 产品成本计算

根据已计算出的各作业成本以及输入的成本动因数据,可自动计算得到各成本对象数据,如图2所示。在“A3”单元格输入公式“=IF(基础设置!E10="","",基础设置!E10)”,然后向下复制,自动填充作业项目。在“B3”单元格输入公式“=VLOOKUP(A3,作业成本计算!$A$3:$L$7,12,FALSE)”,然后向下复制到“B4:B8”,自动计算作业总成本。在“C3”单元格输入公式“=VLOOKUP(A3,基础设置!$E$10:$F$14,2,FALSE)”,然后向下复制到最后一项作业行,自动填充成本动因。在“D3”单元格输入公式“=VLOOKUP(C3,成本动因数量!$A$3:$D$6,4,FALSE)”,然后向下复制到最后一项作业行,自动计算成本动因总量。在“D3”单元格输入公式“=B3/D3”,然后向下复制到最后一项作业行,自动计算成本动因单位成本。在“F2”单元格输入公式“=VLOOKUP(F1,基础设置!$A$3:$B$4,2,FALSE)”,然后向右复制到最后一个成本对象栏。在“F3”单元格输入公式“=$E3*VLOOKUP(产品成本计算!$C3,成本动因数量!$A$3:$D$6,产品成本计算!F$1+1,FALSE)”,然后向右复制到最后一个成本对象栏。选中“F3:G3”,然后向下复制到最后一项作业行,自动计算成本对象成本,并设置公式计算单位成本。

4 模型使用

输入相关基础资料和基本数据,模型将自动计算作业成本法核算结果,企业可以据此做出相关决策,例如是否将有关服务外包。企业可以参照上述模型的构建方法和过程,结合企业作业、资源、动因等资料,建立适合企业自身情况的作业成本法核算模型,为企业进行科学决策提供支持。

主要参考文献

[1]王兴德.现代管理决策的计算机方法[M].北京:中国财政经济出版社,1999.

[2]王兴德.面向决策的Excel高级数据处理[M].北京:清华大学出版社,2009.

[3]中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2019.

[4][美]查尔斯·T·亨格瑞,加里·L·森登.管理会计[M].第14版.潘飞,沈红波,译.北京:北京大学出版社,2011.

[5]汪方军.基于作业的企业资源成本模型研究[J].系统工程理论与实践,2004(5).

[6]曹本要.作业成本法的成本核算体系设计研究[J].科技经济导刊,2016(27).

[7]贺飞.作业成本法应用中存在的问题及对策[J].行政事业资产与财务,2014(21).

[8]袁翔飞.作业成本法在实践中的运用思考[J].当代会计,2014(4).

[9]李志玉.浅议作业成本法在我国企业的应用[J].财经界:学术版,2012(4).