基于随机波动模型(SV)的人民币汇率风险预测

2019-12-11孟庆斌博士生导师宋祉健

孟庆斌(博士生导师),宋 烜,宋祉健

一、引言

外汇市场是每个国家金融市场的核心组成部分,汇率稳定对宏观经济稳定至关重要。尤其是对于新兴市场国家而言,短时间内的汇率大幅波动会对金融市场,甚至整个国家的宏观经济产生严重的后果。2015 年之前,由于人民银行对我国汇率波动幅度管制较严,因此汇率风险相对较小。2015 年的“8.11汇改”为我国人民币国际化与市场化进程起到了积极的推动作用,但此后汇率波动上限大幅提高,汇率风险也随之上升。十九大报告首次提出的“宏观审慎政策”和央行行长首次警示的“明斯基时刻”说明我国对金融风险的重视程度不断提高。在这样的背景下,汇率风险作为金融风险的一部分,迅速成为上至国家决策层下至金融市场关注的焦点问题之一,也引起了学术界的广泛讨论。

科学管控汇率风险的基础和前提是对汇率风险进行准确的度量和预测,对此学者们进行了大量的研究。如惠晓峰等[1]运用GARCH 模型对1994年汇改后的人民币汇率波动进行刻画,并对汇率进行了一步向前的预测。王雪等[2]运用多元GARCH 模型(GARCH-BEKK)测算了我国汇率的波动,并将测算结果运用于我国的出口贸易中。张海波等[3]运用GARCH 模型刻画了我国汇率波动,并结合在险价值(VaR)模型测算了人民币汇率风险。GARCH 模型将金融时间序列的条件方差表示为残差平方和条件方差的滞后项的线性组合,较好地反映了汇率波动中的时间聚集效应。然而,现实中汇率等金融时间序列的波动率变化更接近于一般随机过程,波动率具有时变性,但GARCH 族模型却不能较好地刻画这一特点,这就影响了它的拟合度和预测精度。随机波动(SV)模型考虑了波动率的时变性,很好地弥补了GARCH 族模型的不足,从而有利于提高刻画的准确性[4-6]。实际上到目前为止,SV模型已经在金融研究,尤其是对股票市场[7-9]、期货市场[10-12]、债券市场[13]的研究上得到了比较广泛的应用。然而,由于汇率的影响因素更加复杂,且我国汇率受政策干预程度较高,到目前为止,只有少数学者将SV 模型引入我国汇率或汇率风险的刻画,鲜有学者将其运用于我国汇率风险的预测中[14-16]。

为此,本文尝试利用SV模型对我国汇率风险进行刻画,在此基础上还将对汇率风险进行样本外预测,从而为国家政策制定者科学管控汇率风险提供理论依据。首先,运用四种随机波动模型(SV-N、SV-T、SV-MN和SV-MT)对人民币汇率波动进行拟合,并运用DIC 准则筛选出拟合效果最好的模型;然后,利用筛选出的模型结合在险价值模型(VaR和CVaR)对人民币汇率风险进行度量;最后,在度量人民币汇率风险的基础上,对人民币汇率进行一步向前预测。研究发现,在本文所考察的SV 模型中,SV-N模型对汇率波动的拟合效果相对最优,且当运用于人民币汇率风险刻画和预测时,SV-N模型也取得了很好的效果。

本文的理论贡献体现在两个方面:①使用随机波动模型对包括重大外生政策冲击——“8.11汇改”在内的时间区间中的人民币汇率风险进行刻画和度量,与之前文献广泛使用的GARCH族模型相比,更好地拟合了汇率的波动特征,提高了汇率风险的度量精度。在此基础上,构建了人民币汇率风险的样本外预测模型,且取得了令人满意的结果。②由于本文建立的人民币汇率风险刻画和预测模型对外生政策冲击有较好的包容性,因此该结果可为政策制定者和外汇市场参与者更加准确地度量与预测我国汇率风险提供借鉴,从而科学地制订风险管控和预警方案。

二、基于随机波动模型的在险价值模型

1.在险价值模型。J.P.Morgan 公司1994 年首次提出在险价值(Value at Risk,简称VaR)的概念,其数学表达式为:

其中,△p 为上述组合在持有时期△t 内的亏损,c 为一定的概率水平。由此可见,VaR 模型表示在险价值在既定概率水平c 下,某投资组合在某段时间内可能产生的最大损失。然而,由于VaR 模型不满足一致性原则,以及其尾部损失测量的非充分性,它无法考察超过分位点的下方风险信息,因此受到了学术界的广泛质疑。为了规避VaR 模型的缺陷,更好地对风险进行度量,学者们提出了条件在险价值(CVaR)模型[17,18],定义为:

由此可见,CVaR 模型反映了在一定的置信水平下,投资组合超过潜在最大损失的平均潜在损失。同时,CVaR的运算以VaR为依托,且在CVaR的运算中能够同时得出二者的值。

CVaR具有包括时移不变性、劣可加性、正齐次性及单调性在内的一致性,与不具有这一性质的VaR相比精度更高、适用范围更广[19]。将CVaR 运用于人民币汇率风险的度量与预测时,反映了在一定的置信水平下,人民币汇率风险超过潜在最大损失的平均潜在损失,因此能够更好地对我国汇率进行度量。

VaR是CVaR的基础,VaR的数学表达式为:

其中,pt-1为t-1时刻的汇率,α为分位数,μ和σ分别为t时刻的预计收益(亏损)r的数学期望和标准差为显著性水平c一定时的临界价格。

CVaR的数学表达式为:

在正态分布条件下,CVaR值为:

在t分布条件下,CVaR值为:

其中,pt-1表示t-1 时刻的人民币汇率中间价,α表示在显著性水平c给定时的分位数。

2.随机波动模型。从上文可以看到,计算在险价值模型的核心为准确地估计汇率波动率σt。然而如前所述,现实中汇率等金融时间序列波动的变化更接近于一般随机过程,波动率具有时变性,但GARCH 族模型却不能较好地反映该特点,这就影响了拟合度和预测精度。为此,本文利用善于捕捉波动率时变性的随机波动(SV)模型对其进行拟合。同时为了提高拟合精度,分别使用SV-N、SV-T、SV-MN 和SV-MT 模型对人民币汇率波动进行刻画,并对各模型结果进行比较。

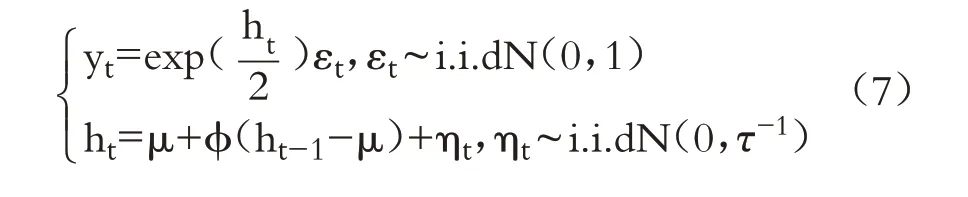

Clark[20]最早在时间序列的模型中引入随机过程的概念,建立了收益率的时变波动率模型,此模型是SV 模型的雏形。此后由Tauchen 和Pitts[21]、Hull和White[22]等进一步优化后逐渐成熟。其中,由Taylor[23]提出的SV-N模型适用于经常出现自回归的金融收益序列,在金融市场价格波动的刻画上得到了广泛应用,其具体形式如下:

其中,yt是第t 日汇率的变动率,εt是正态随机误差项,ht为对数波动率,即为ht的随机干扰项,误差εt项和ηt相关系数为零。φ为当期波动对远期波动的影响,又可称为持久性变量。h0遵循以μ为均值,以τ-1为方差的正态分布。当ht-1已知时,ht~N(μ+φ(ht-1-μ),τ-1)。SV-N 模型的未定参数μ,τ,h0,φ1的先验分布如下:

在SV-N 模型基础之上,将正态白噪声εt设定成自由度为ω的t分布,即可得到SV-T模型[24],即:

SV-T模型更好地考虑了样本序列尖峰厚尾的性质,其中未定参数ω的先验分布分别为:

此后,由于风险补偿现象随着市场的发展在各金融市场中发生的频率越来越高,Koopman等[25]将风险补偿引入SV模型,建立了SV-M模型。同样,由于白噪声εt分布的不同,SV-M 模型也可以分为SV-MN和SV-MT模型。SV-MN模型为:

其中,dexp(ht)代表风险补偿程度,d 为均值波动效应的未定参数,其先验分布为:

当白噪声εt服从自由度为ω的t分布时,SV-MN模型变成SV-MT模型,即:

其中,β为t 分布自由度的未定参数,其先验分布为:

3.随机波动模型的估计方法——马氏链蒙特卡洛模拟方法。对SV模型进行估计时可以采用极大似然估计和马氏链蒙特卡洛模拟(MCMC)两种方法。然而,由于极大似然估计法计算量过大且效果相对较差,因此学者们通常采用贝叶斯统计分析中的MCMC 方法对其进行估计[26]。MCMC 方法通过构造具有平稳分布为π(x)的Markov链得到π(x)的抽样,并依据大数定理得到统计结果,即:

其中,一些未知量如均值和方差等均可由(fX)表示。MCMC 方法需要根据π(x)分布较为准确地得到π(x)的抽样Xt,t=1,2,…,m。要想进行准确的抽样,需要满足抽样样本序列的平稳性及其与抽样时间t 和初值的无关性。而马氏链的性质恰好符合这两个要求。在估计马氏链的蒙特卡洛积分时,应将尚未达到收敛状态的r 个迭代值舍去,对收敛的结果进行估计,即“模拟退火”:

此外,在实际应用MCMC 方法时常常遇到形式复杂、维数较高且非标准的复杂分布,导致抽样十分复杂。此时,可以根据Clifford-Hammersley 定理将这样的高阶分布分解成低维、简单的完全条件分布。以标准SV 模型为例,其复杂的后验联合分布(fμ,φ,h|y)可由(fμ|y,φ,h)、(fφ|μ,y,h)、(fh|μ,φ,y)等完全条件分布决定,因此可以从这些简单的完全条件分布中进行抽样,降低抽样难度。在MCMC的抽样过程中,学者们通常采用基于特殊的单元素的Metropolist-Hastings方法——Gibbs方法[27]。

以SV-N 模型为例,对于未定参数的组合(h1,h2,…,hm,μ,φ,τ),Gibbs 抽样以如下方式进行:设置初值从完全条件分布中抽取将替代从完全条件分布μ0,φ0,τ0)中抽取将替代从完全条件分布中抽取……;用φ1替代φ0,从完全条件分布f中抽取τ1。

以上步骤是Gibbs 抽样的第一轮迭代过程,第二轮迭代将第一轮迭代得到的μ1,φ1,τ1)作为初值,重复以上迭代步骤,直至序列收敛到稳定分布。设舍弃的期数为p,共进行q 次迭代,则“退火”后保留的样本为

这就完成了Gibbs 抽样的第一轮迭代,按照相同的迭代方式,反复迭代,直至序列收敛到稳定分布。最后,舍弃尚未达到收敛状态之前的p 期,保留之后的q 期迭代结果,最终通过计算就可以得到参数估计结果。

三、人民币汇率风险预测实证分析

1.数据的统计特征分析。本文选取2015 年5 月5 日到2017 年5 月23 日的人民币兑美元汇率共500个样本进行分析,对其进行对数变换后做差,其统计特征见表1。

表1 统计特征

从表1 可以看到,人民币汇率变动存在明显的右偏(偏度为1.83>0)特征,且峰度较高(峰度为16.63>3),同时其JB 统计量为4151,说明该序列与正态分布相去甚远,具有典型的尖峰厚尾特征。由ADF 统计量可知,人民币汇率变动序列是平稳的,为后续利用SV族模型进行建模创造了条件。

2.基于SV 模型的人民币汇率波动性分析。针对人民币兑美元汇率,本文利用MCMC 方法对SV-N、SV-T、SV-MN、SV-MT四个模型中的未定参数进行贝叶斯估计,各模型参数估计结果见表2。

为了从四个模型中筛选拟合效果最好的模型,本文选用目前常用的DIC准则,结果见表3。在DIC准则中表示模型的刻画水平,具体而言值较低的模型对样本数据的刻画效果较好;PD代表模型自身的简易程度,PD值较大的模型自身的简易程度较差。所以,DIC值越大,模型的刻画水平越差、简易程度越差,模型更应该被淘汰,反之,则更应该被保留。从表3 可以看到,SV-N 模型的DIC 值最小,说明其对人民币汇率的拟合效果最优,因此本文选用SV-N 模型,即表2 中的式(20)来进行人民币风险测度和预测。

SV-N模型中各未定参数的后验分布密度如图1 所示。由图1 可以看出,各未定参数的分布较为集中,也证明本文的估计结果是可靠的。

图1 SV-N模型中各未定参数的后验分布密度

由以上的贝叶斯估计结果可以得出如下结论:

(1)人民币汇率的对数波动(μ)的均值为-13.3193,α=0.05时的置信区间是[-14.4000,-12.4975],结果显示样本序列的对数波动数值较大,说明人民币汇率的波动率较高。

(2)当期波动对远期作用持久性(φ)的均值为0.9388,α=0.05时的置信区间为[0.8913,0.9792],说明汇率的波动对外汇市场远期的作用是持久的。

(3)汇率的对数波动方差(τ)的均值为0.5474,在显著性水平α=0.05 时的置信区间为[0.4259,0.6991],数值相对较小,说明刻画人民币汇率的对数波动的模型较好。

表2 SV-N模型各变量基本特征

表3 SV-N模型DIC值

3.人民币汇率风险的度量。在上文所得到的人民币汇率对数波动率(ht)的基础上,本文进一步利用式(5)对人民币汇率风险(CVaR)进行度量,结果见表4。

为验证SV-N-CVaR 模型的适用性,本文采用Kupiec检验法对其进行考察。为此,本文首先对汇率序列作差,得到汇率变动序列{△pt=pt-pt-1|t=1,2,…,500};在此基础上,定义似然比率(Likelihood Ratio)统计量为:

其中,T为样本量,N为CVaR 小于汇率变动量的次数。因此p=N/T即为CVaR小于真实差值的频率。而当CVaR 的置信水平为c 时,CVaR 小于汇率变动量的期望频率则为p'=1-c。

计算可得,LR统计量为3.89,接近于5%的显著性水平下的阈值(3.84),因此本文风险度量的结果是可以接受的。考虑到本文样本区间涵盖了2015年“8.11 汇改”时段,Kupiec 检验的结果说明本文的风险度量在外生政策冲击下具有稳健性,能够全面考察人民币汇率风险。

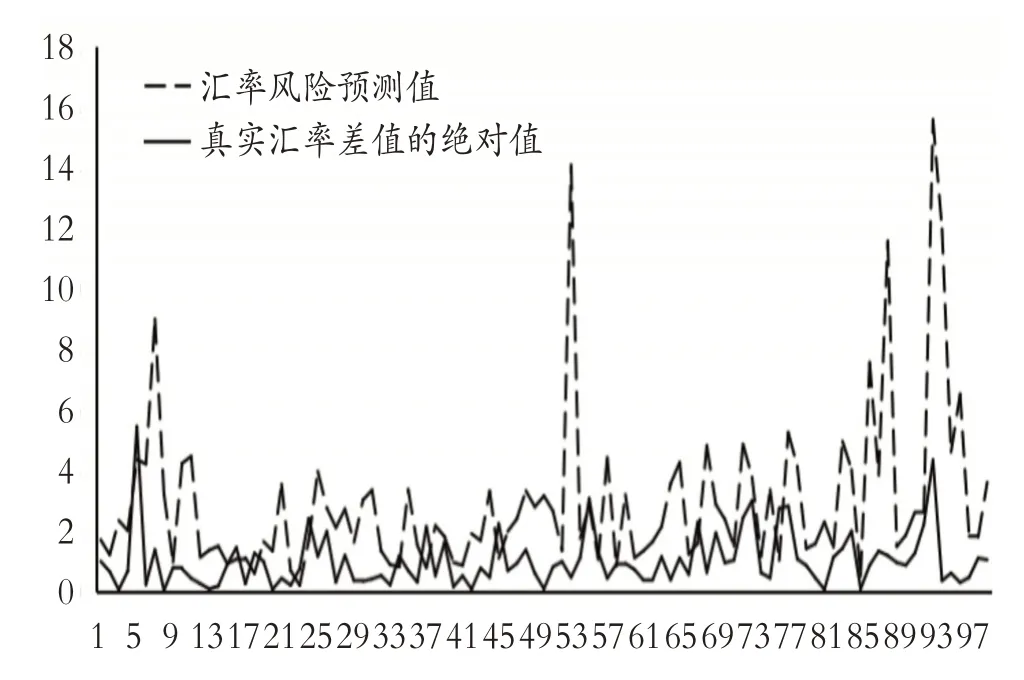

4.人民币汇率风险预测。为了考察本文所构建的SV-N-CVaR的预测效果,本文对2017年5月23日到2017 年10 月19 日,即上文所选样本范围之外100 日的汇率风险进行一步向前预测。在对每日汇率风险进行预测时,均从该日的上一个交易日开始,向前取500 个有效的人民币汇率中间价作为训练集,用以计算SV-N模型中的未定参数。将其代入式(20)和式(5),计算该日的汇率风险,并与当日真实风险进行比较。以预测2017年5月25日的汇率风险为例,训练集选为2015 年5 月6 日至2017 年5 月24日,共500个汇率数据。具体预测结果见图2。

图2 2017年5月24日至10月19日汇率风险预测值和真实汇率差值绝对值

结果表明,在100次预测中,有87次的预测值大于真实差值,预测正确率为87%,结果是可以接受的。从图2也可以看到,汇率风险预测值和真实值的变动趋势基本相同,说明外汇风险预测值与真实状况保持了较高的一致性,本文所构建的SV-N-CVaR模型预测效果较好。

四、结论

本文利用SV模型建立了汇率风险度量模型,并以此为基础对我国汇率风险进行了样本外预测。为此,首先运用四种随机波动模型(SV-N、SV-T、SV-MN 和SV-MT)对人民币汇率波动进行拟合,并运用DIC 准则进行了模型筛选;然后,利用筛选出的模型结合在险价值模型(VaR和CVaR)对人民币汇率风险进行度量;最后对人民币汇率进行了样本外预测。研究发现,相对于其他模型,SV-N 模型能够更精确地拟合人民币汇率波动趋势,基于该模型建立的SV-N-CVaR 模型对人民币汇率风险的预测准确性更高,且对样本外的汇率风险的预测效果令人满意。

结合本文的研究可以得到如下启示:实现人民币国际化有利于解决我国的货币错配问题,提高人民币的国际定价能力。然而,在人民币国际化进程中,汇率波动引发的问题越来越多,随之而来的汇率风险可能对我国金融体系甚至经济安全带来挑战。尤其是我国正处于经济发展的转型换挡期,汇率风险失控有可能上升和转化为实体经济的系统性风险。人民币汇率形成机制改革应结合国际经济发展趋势以及我国自身经济发展状况循序渐进,既不能盲目追求市场化而忽视风险,也不能为了方便管控而固步自封。应该在保证风险可控的范围之内,稳步推进人民币国际化进程。同时应在人民币国际化逐步推进的过程中,对汇率风险保持高度警惕,建立有效的汇率风险防范体系和预案,当风险过大时,适度放缓国际化进程甚至以退为进亦不失为明智之举。

具体到风险模型的构建上,从本文的研究可以发现,基于传统的时不变模型所构建的汇率风险度量和预测模型适用性有限,尤其是在面对如“8.11汇改”这种外生事件的情况下,效果更差。而本文利用考虑波动率时变的SV-N所建立的汇率风险度量模型则能够对我国汇率风险进行较为准确的度量,并对样本外的风险进行较好的预测。因此,结合我国国情和汇率形成机制,利用近年来计量经济学模型的最新成果,继续构建和完善汇率风险度量和预测模型是我们未来探索的方向。