动力电池产业企业利润率变化原因分析

2019-12-11贾晓峰刘国刚文宇岳凤来郑广州

贾晓峰 刘国刚 文宇 岳凤来 郑广州

(国家新能源汽车技术创新中心)

动力电池作为新能源汽车的核心部件,其技术发展水平一直倍受行业关注。目前,锂电池技术已经深受行业认可,从国际企业的市场占有量来看,排名前10 位的企业占据全球80%的出货量,主要集中在中日韩三国;从全球动力电池技术发展水平来看,日韩企业处于优势,其制造成本相对较低,我国部分企业拥有核心技术,可以控制成本使之与国外先进水平接近。受补贴退坡、产能过剩、原材料上涨等因素影响,我国中游动力电池企业已经出现利润加剧分化的现象,行业正进行一轮洗牌,市场进一步向龙头企业聚集,逐渐形成新的产业格局。与此同时,如何探明产业企业利润下滑原因,保证我国动力电池产业可持续发展,具有重要意义。

1 动力电池行业发展现状

目前,我国动力电池行业的发展现状表现为以下三方面。

1)政策补贴退坡,整车企业成本压力向上转移。受政策补贴退坡影响,动力电池行业应收账款销售占比不断增加,影响企业正常经营,部分车企通过产业链将资金压力向上转移,即便公司下游整车企业资金实力雄厚,信用良好,但回款能力依旧较差,行业平均应收账款增长率超过30%[1]。

2)上游原材料价格上涨,动力电池制造成本显著增加。动力电池上游原材料主要包括锂钴锰镍等矿产资源,其中受供求影响对价格影响最大的为锂、钴。从锂电池上游资源分布来看,全球锂、钴等原材料分布相对集中且处于寡头垄断地位。中国锂资源比较丰富,全球储量占比接近20%,但资源禀赋不佳,利用率较低;而我国钴资源匮乏,钴储量只占1.12%。受供求关系影响,自2016 年下半年起,上游原材料开始出现涨价,截至2018 年年中,电池级碳酸锂报价约为9.25 万元/t,氢氧化锂价格约为13.1 万元/t,钴价约为48 万元/t[2]。

3)动力电池市场存在高端产能供给不足,低端产能需求不足的问题。2018 年上半年,我国动力电池产能同比增长24%,实际装机量为19.26 GW·h,同比增长108%,产能利用率不足40%。与此同时,市场对高性能的动力电池存在需求缺口,部分车企因缺乏配套电池而出现生产困难,两极分化明显。市场已经从卖方市场逐步向买方市场转变[3]。

对于我国新能源汽车产业的中游企业,原材料价格上涨造成的成本上升与补贴退坡压力的向上转移致使动力电池厂商的制造成本不断上升,同时,新能源产业政策与整车企业对动力电池能量密度、续航里程等性能要求提升,部分过剩产能逐渐被淘汰,市场体量虽然不断扩大,但竞争更加激烈,整体利润不断下滑。我国成规模的动力电池配套企业已从2015 年的150 家下降到现在的50 家左右。目前,动力电池行业已进入洗牌阶段,随着未来补贴继续下滑,龙头企业产能扩张,预计未来超过80%的动力电池企业将被淘汰,市场将进入寡头垄断竞争局面。

2 动力电池产业链利润实证分析

受市场竞争影响,动力电池的市场价格持续下降,如图1 所示。截至2019 年8 月,动力电池企业产品价格相比2018 年普遍下降20%~30%。2018 年初,三元动力电池包价格在1.2 元/W·h 左右,磷酸铁锂电池组价格也趋近于 1.2 元/W·h;至 2019 年 2 季度末,三元动力电池包价格下降至0.95 元/W·h,磷酸铁锂电池组价格也趋近于1.05 元/W·h。多数动力电池厂商出现营收增加利润不变或下降的现象。

图1 动力电池成本及价格变化图

2.1 上游原材料价格变化分析

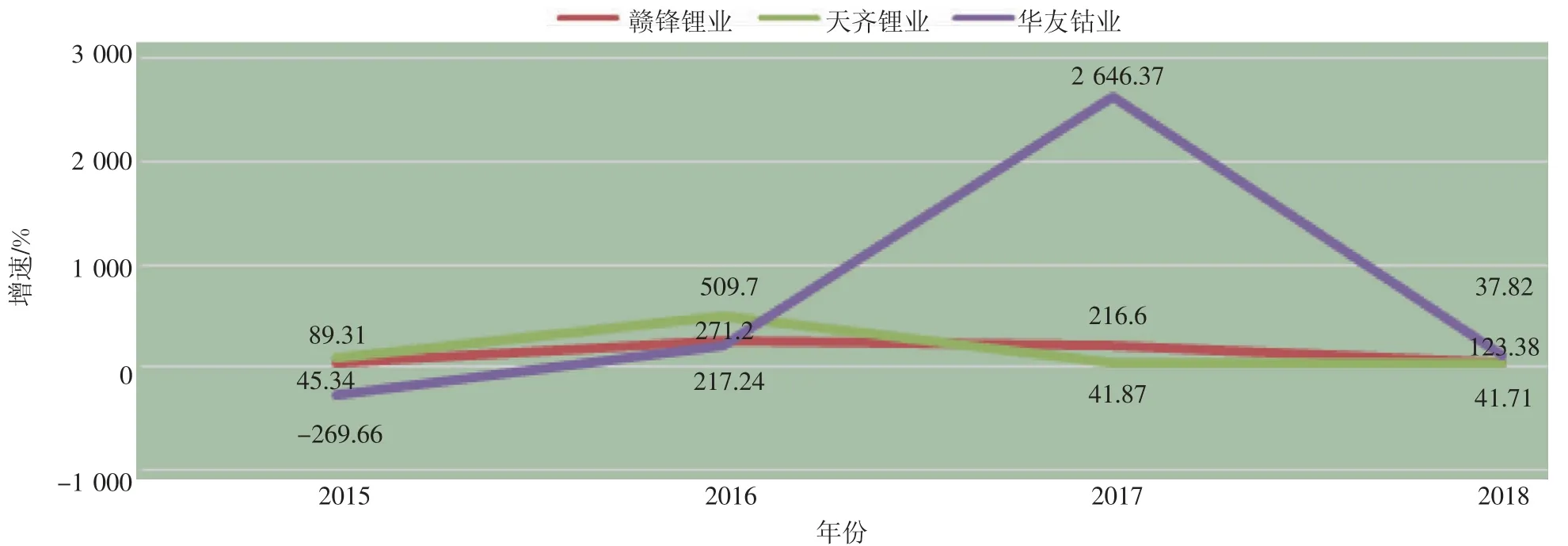

自2016 年下半年起,动力电池上游原材料价格持续上涨。2018 年上半年,新能源汽车补贴收紧,上游原材料因需求减少,价格出现较大回调。截至2018 年8 月中旬,钴价下跌至48 万元/t 左右,相比年内最高价跌幅超过27%,受钴价下跌影响,四氧化三钴、硫酸钴价格均出现相应滑落,其中四氧化三钴从45.5 万元/t 下降至35 万元/t,降幅达到10 万元/t;硫酸钴价格从12.25 万元/t 下降至9.65 万元/t,降幅超过20%。由于补贴政策更倾向于高能量密度的三元电池,市场对碳酸锂需求减少,使得碳酸锂价格出现急剧下跌。据统计,2018 年电池级碳酸锂价格从高点16.6 万元/t 下降至9.5 万元/t,跌幅接近44%;氢氧化锂作为高镍三元电池的重要正极材料,价格相比碳酸锂的价格降幅较小,从 15.25 万元/t 下降至 13.1 万元/t,下跌幅度约为2.15 万元/t。尽管原材料价格出现不同跌幅,但2018 年上游原材料公司经营状况并未受到市场价格下跌影响。以天齐锂业、赣锋锂业、华友钴业为例,2018 年上半年,3 家公司营业收入增长率均超过35%,其中华友钴业营收增长76%,净利润增长率也近乎保持相同比例的增长,如图2 所示。

图2 动力电池原材料制造商净利润增速

2.2 市场供求关系分析

自2015 年起,我国已连续3 年成为全球最大新能源汽车产销国。图3 示出我国新能源汽车销量及增速。2018 年上半年我国新能源汽车销量为41.2 万辆,同比增长111.5%,全年销售增速超过35%; 全年产量超过100 万辆,动力电池实际需求产能约为60 GW·h,2018 年动力电池市场实际产能约为240 GW·h,远超需求,如图4 所示。

图3 我国新能源汽车销量及增速

图4 我国动力电池产能及装机量对比图

作为国家“十三五”战略规划、未来重点发展产业,新能源汽车虽发展迅速,但实际占有率只有2.69%,未来市场前景广阔,因此提升新能源汽车占比,缓解市场供需紧张,对于提升动力电池行业利润有重要作用。

2.3 基于杜邦分析法的动力电池产业经营分析

2.3.1 杜邦分析法及其改进

杜邦分析法的核心公式[4-5]是:

净资产收益率=总资产收益率×权益系数=销售净利润率×总资产周转率×权益系数

在未改变杜邦分析法基础指标的情况下,引入新的辅助评价指标,考虑企业经营现金流等重要因素,并结合当下实际的经营环境,同时以新的视角去评价企业经营状况。2015—2017 年,受去杠杆影响,充足的现金流对企业经营活动影响更广泛,传统杜邦分析法未考虑到运营现金流的问题,因此在改进后的杜邦分析体系中考虑以销售现金比率与盈利现金比率来衡量企业经营的销售净利率;以流动性资产质量、资产流动性、应收账款周转效率来衡量总资产周转率。这些指标中,销售现金比率与盈利现金比率反映了企业经营活动收现能力;资产流动性反映公司资产结构,应收账款周转效率与流动资产质量反映了以应收账款计量的公司流动资产水平与经营活动的运转效率。

经过改进的杜邦分析法,如图5 所示。

图5 经过改进的杜邦分析法

2.3.2 基于改进后的杜邦分析法的经营绩效分析

净资产收益率是一项综合反映企业经营水平的财务指标,它反映了单位资产的盈利水平,净资产收益率越高,资产盈利能力越强。通过杜邦分析法对我国部分有代表性的上市公司进行分析可知,2015—2017 年我国动力电池行业平均净资产收益率为10%~15%,并处于逐渐下滑趋势,但均高于国外动力电池厂商,主要原因在于目前我国市场并未外全开放,部分企业依靠先进的技术与管理可以获得超额收益。

图6 示出我国主要动力电池企业净资产收益率。以宁德时代为例,2015—2017 年,宁德时代资产收益率从95.30%逐渐下降至18.99%,向行业平均水平靠近。对比其他几家市场份额较大的公司,如国轩高科、亿纬锂能等,除亿纬锂能净资产收益率稍有上升之外,其他企业均出现不同程度的下降,而总资产收益率都处于下降状态。亿纬锂能净资产收益率的提高,主要依赖于销售毛利率的增加与权益系数的提高。动力电池毛利下降是影响净资产收益率的一个重要因素。

图6 我国主要动力电池企业净资产收益率

销售净利率是企业净利润与销售收入的对比关系,反映了销售收入的盈利水平,但净利润是一个企业综合经营水平的反映,不能确切地反映出经营收益的变化,因此,以公司经营现金流来动态反映企业经营收益变化情况。通过指标分解,将销售净利率分解为销售现金比率与盈利现金比率,共同考虑企业经营收益变化。

我国主要动力电池上市公司销售净利润率分化较大,如图7 和图8 所示。以宁德时代、国轩高科为主要代表的电池企业在2015—2017 年的销售净利率保持在20%左右,而猛狮科技与德赛电池等企业销售净利率不到5%,部分企业甚至出现负销售净利率。同时对比猛狮科技与坚瑞沃能,猛狮科技在2015—2017 年的销售现金比率与盈利现金比率均为负值,而坚瑞沃能自2017 年两比率均为负值,主要原因在于企业经营现金流从2017 年开始逐渐变为负值。

图7 我国主要动力电池企业销售现金比率

图8 我国主要动力电池企业盈利现金比率

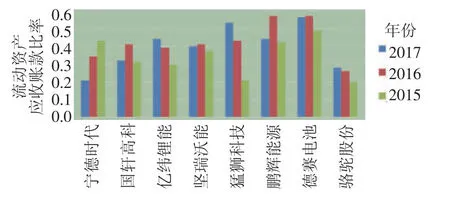

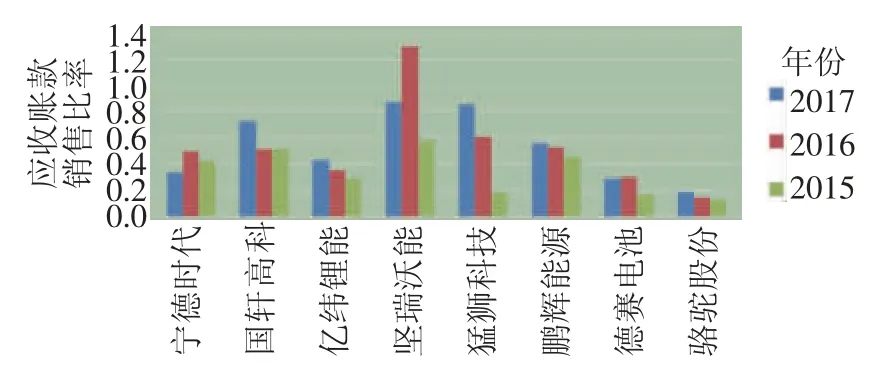

总资产周转率是综合评价企业全部资产经营质量与利用效率的指标,它反映了企业销售能力的强弱。2015—2017 年,宁德时代总资产周转率从0.99 下降至0.51,下降比率接近一半;国轩高科总资产周转率从0.41 下降至0.35,亿纬锂能保持在0.5 左右不变。近年来,动力电池企业经营受应收账款影响较大,因此,将总资产周转率分解为流动资产质量、资产流动性、应收账款销售比率三部分共同考虑影响总资产周转率的因素。从流动资产质量方面考虑,2015—2017 年宁德时代应收账款流动资产比率从43.49%下降至20.97%,国轩高科保持在30%不变,亿纬锂能从30.47%增加至43.95%,猛狮科技由20.78%增加至53.28%,如图9 所示。另一方面,从应收账款销售比率来看,宁德时代相对稳定,亿纬锂能、国轩高科分别从0.29 与0.51 增加至0.43 与0.73,而猛狮科技与坚瑞沃能应收账款销售比率已经增加至0.85 以上,如图10 所示。动力电池行业整体应收账款销售比率上升。

图9 我国主要动力电池企业应收账款流动资产比率

图10 我国主要动力电池企业应收账款销售比率

3 结论

依据杜邦分析法对我国部分动力电池企业的分析可知,我国动力电池行业净资产收益率水平逐渐下降,主要原因在于产品销售毛利率不断下降,影响企业总资产收益率;随着货币政策逐渐收紧,部分权益系数高的企业开始出现经营现金流紧张的情况。

从产业链供应体系来看,从原材料加工到动力电池装机作为一条完整的产业链,各个生产环节应该保持一致,但目前我国动力电池产业链生产环节却表现为中游动力电池制造商受产业链上下游挤压的不协调情况。上游厂商销售毛利率仍然较高,动力电池生产制造成本居高不下;因政策补贴退坡,下游车企资金链紧张,通过分摊账期将资金链压力向上传导给动力电池企业,致使动力电池企业应收账款不断增加。

对动力电池企业自身经营而言,由于销售毛利率不断下降,绝大多数企业实际销售净利润率不断下滑,部分企业可以依靠规模优势压缩成本,保持销售净利润率不变;另一方面,应收账款销售比率不断增加,实际销售收入并未有效转变为企业实际经营现金流,绝大多数企业自2017 年都出现经营现金流量为负值的情况,同时受货币政策逐渐紧缩的影响,前期依靠举债扩张经营的企业受双重因素的影响开始出现破产倒闭,严重影响企业正常经营周转。

基于文章系统研究,我国动力电池产业应加速产业链布局,实现产业链协调发展;进一步完善内部资本结构,强化风险意识;市场引导新消费模式,扩大市场需求。产业链各环节提升盈利及市场效能的有效措施还有待进一步研究。