政府补助、产权性质与农业企业经营绩效

2019-12-10黄培峰陈娜菲

李 莉,黄培峰,陈娜菲

(1.福建农林大学 金山学院,福建 福州 350002;2.福建农林大学 经济学院,福建 福州 350002;3.福建工程学院 管理学院,福建 福州 350118)

农业作为弱质性产业,面临着自然风险和市场风险的双重风险,一直以来利润较低,但由于农业本身的基础性和战略性的地位,世界各国长期以来都把农业作为政府的保护对象,通过财政贴息、税收返还、价格补贴等方式给予了涉农企业等经营主体一定程度的政府补助以此来扶持促进农业的发展。而自从提出供给侧改革思路以来,政府又逐年增大了农业政府补助的力度。随着补助力度的不断加大,其补助政策的有效性也愈来愈引发思考,究竟大额的政府补助是否能够实质性地促进企业实际的经济效益的提高以及如何让政府补助的实际使用效果受哪些因素的影响值得进一步思考。基于该背景,本文依据农业上市公司的数据对农业上市公司的政府补助的影响因素及使用效果展开进一步考察。

一、文献回顾

在《福利经济学》中,庇古认为经济主体在经济活动中会存在外部经济效益,包括正外部性和负外部性,而外部性的存在使得帕累托最优状态将难以达到,并且该情况无法通过市场的自发调节完成,即存在市场失灵现象。为解决该问题庇古认为政府有必要进行干预,即通过征税或者政府补贴的方式进行干预,使得外部性内部化[1]。因此该理论为政府补助提供了相关的理论基础,但其实际的经济效果究竟如何却值得进一步论证。根据过往研究经验来看,其结果却大相径庭。部分学者的研究表明政府补助对于企业经营绩效有显著的正向影响。Claessens从分配方式视角出发,发现建立在竞争机制基础上的政府补贴分配方式对企业绩效产生了正向影响[2]。Lach通过对以色列企业数据的研究发现,财政补助促进了企业的研发投入,从而促进了企业的经营绩效的提升[3]。曹扬等以2012—2015年生物医药上市公司数据为样本,研究发现政府补助能够促进企业加大研发投入,而政府补助的规模对于研发投入与企业绩效存在负向调节作用,政府补贴的连续性对研发投入与企业经营绩效存在正向调节作用[4]。在对于农业企业的研究中,汤新华的研究认为政府补助促进了企业的利润提升[5];范黎波等以2006—2010年A股农业上市公司为样本,研究发现政府补贴对农业企业经营绩效有正面影响,同时多元化与政府补贴也会对农业企业经营效率产生交互影响[6]。

与此同时,其他学者则认为政府补助并不会对企业经营绩效产生影响或者产生负向影响。沈晓明等曾通过描述性的方式系统地分析得出补贴政策对于农业公司的影响是消极的,使得农业公司依赖于政府补助,无法及时进行内部治理[7]。彭熠等进一步通过实证分析验证了当前的财税补贴政策并未对农业上市公司实际经营绩效产生正向影响,相反在许多方面产生了负面的影响[8]。崔宝玉等对国家级农业龙头企业的经验研究表明,财税扶持策是低效甚至是失效的,并且对公有制企业的大力扶持反而产生反效果,而不同的财税扶持政策工具对不同地区、不同所有制企业有不同的效率效应[9]。余明桂等以民营上市公司数据为样本,发现与地方政府有政治关联的民营企业能获得更多补助,但与地方政府有政治关联的民营企业获得的财政补助与企业经营绩效负相关[10]。

根据上述文献梳理可知政府补助的经济效果存在分歧,尽管大部分的文献均认为政府补助在一定程度上会对企业经营绩效产生影响,但影响的结果是正面还是负面却有所争议,通过以往研究可以发现政府补助对不同行业的影响有所区别,并且对于不同产权性质以及不同财务背景的企业也会产生不同的影响,因此,很多学者针对分析结果开始思考如何对政府补助政策进行改革,以达到更好的效果。本文将在以往研究的基础上再次考察农业上市公司的政府补助现状,考察政府补助是否对农业企业经营绩效产生实际影响,并进一步分析产权性质是否对政府补助与农业企业经营绩效的关系产生影响。

二、理论分析与研究假设

(一)产权性质与政府补助

根据外部性理论,由于外部性的存在使得存在市场失灵现象,从而有必要通过政府补助的方式进行调节和干预。农业作为国民经济的基础性和公益性行业,其生产经营活动往往承担着实现经济目标和社会目标的双重任务,农业生产不仅为生产者提供了私人报酬,还保障了社会及经济的稳定发展,具备正外部性效应,而对于农业生产者则面临着收益的“外溢效应”,使得农业生产者无法获得全部收益,进而打击了农业生产的积极性,因此必须通过政府干预即采取补助的方式来弥补农业生产的外部损失。其中,王爱兰等认为政府补助即政府根据一定时期的政治经济的方针、政策,由财政安排专项资金或者相关税费减免等方式对企业或个人等微观主体提供无偿的转移支付[11]。从政府补助的动机与目标来看,政府补助理应向承担社会目标多的企业倾斜。而国有企业往往更需要肩负起政策实施的载体功能,承担起发展地方经济、缓解就业压力等多种社会目标。例如国有控股农业公司就需要承担起维护农业基础工作稳定、国家粮食安全、维护生态平衡等多方面的社会责任,因此国家财政补助更倾向国有控股农业上市公司多拨款。何红渠等、孔东民等研究证明国有企业整体上比民营企业获得更多的政府补助[12-13]。基于上述分析,提出假设1:国有控股农业公司比非国有控股农业公司易于获得更多的政府补助。

(二)政府补助与农业企业经营绩效

基于会计准则的规定,上市公司获得的政府补助主要包括财政拨款、财政贴息、税收返还、无偿划拨非货币性资产等方式。持政府补助有效论观点的学者认为,这些政府补助的方式能够通过使得企业资金成本降低、促进投资、增加企业现金流、促进研发投入等方式进而促进企业绩效的提高,从而达到政府补助的经济效果。同时,从会计实务的处理来看,政府补助项目通常直接增加了企业当期的“营业外收入”,从而增加了企业当期的利润,进而一定程度提高当期的经营绩效。Tzelepis和Skuras研究结果也认为,地方政府补助能增强企业的短期偿债能力,对企业产出增长有显著正向作用[14]。曹扬等的研究发现政府补助能够促进企业加大研发投入,从而对研发投入与企业绩效存在正向调节作用[4]。基于此,提出假设2:当期政府补助有助于改善农业企业当期经营绩效。

从以往经验来看,企业经营绩效低下往往是由于多方面的原因造成的,而政府补助虽然表面上解决了企业当期的财务困境,但却往往会使得企业无法及时发现其内部治理的其他缺陷,即不能从根本上解决其提高经营绩效的问题。农业企业对接农业生产和农产品销售两个环节,由于农业生产的弱质性以及农村土地市场、劳动力市场等要素市场的发育不成熟,一定程度上导致了农业企业相对于其他行业面临的市场环境及内部治理环境相对较弱。但是这种弱质性不单单是依靠政府补助能够完成扭转,而政府补助反而使得农业企业产生了较为严重的依赖性,不利于促进企业中长期的发展及其竞争力的提高。基于上述分析,并考虑到政府补助作用的滞后性,即当期政府补助的实际经济效果一般需要以后的会计期间才能真正体现出来,因此采用当期政府补助对当期经营绩效影响的做法并不能反映出政府补助的实际作用以及中长期效果,因此拟进一步采用上期政补助的数值来研究其是否对后一期经营绩效(即当期企业经营绩效)产生影响。基于上述分析因此提出假设3:上期政府补助对于当期农业企业经营绩效的改善并不明显。

(三)产权性质对政府补助与企业经营绩效关系的调节作用

由于在不同产权性质下,其股东和管理层在公司治理中的能力和动机是有所差异的,而国有企业的委托代理关系中,政府部门承担着委托人和代理人的双重角色,较非国有企业而言更容易发生“内部人控制”,国有股东对管理层的监督功能较难发挥[15]。根据以往经验,国有企业往往更易获得政府补助,但由于其监管的不到位,往往会对促进企业绩效的提高产生较小的效果或者不产生效果。张天舒以2005—2009年沪深两市的ST公司数据为样本,研究发现相较于民营企业,国有企业在陷入困境时更易于获得政府补助,然而政府补助对民营企业业绩的改善却优于国有企业[16]。陆少秀以2012—2014年 A 股制造业上市公司数据为样本,发现产权性质会影响政府补助对企业绩效的相关性[17]。基于上述分析,本文提出假设4:产权性质会对政府补助与农业企业经营绩效的相关关系起调节作用,非国有控股农业公司政府补助对企业经营绩效的效果要优于国有控股农业公司。

三、研究设计

(一)样本选取与数据来源

本文选择2012—2017年沪深A股的农业上市公司作为研究样本,其中农业的行业分类依据证监会发布的《上市公司行业分类指引》(2012年修订)。为保证样本的有效性和完整性,剔除了在这几年被ST和PT的公司以及数据不全的公司,最终获得30家农业上市公司为有效样本,样本观测值总计180个,各项指标数据均来自国泰安数据库,个别缺失数据通过巨潮网下载公司年报查询获得。

(二)变量选择

1.被解释变量

为了考察产权性质对政府补助的影响,将政府补助作为被解释变量,其中政府补助变量(Subs)参考张天舒等的做法[16],将其定义为公司得到的财政拨款、财政贴息和税收返还之和占企业总资产的比值。同时,为了考察政府补助对企业经营绩效的影响,选择净资产收益率(ROE)作为被解释变量来反映农业企业的经营绩效。

2.解释变量

为研究不同产权性质是否对企业获得政府补助产生影响,将产权性质(State)作为主要解释变量,若公司的最终实际控制人为国家或当地政府时,则取值为1,否则取0。在考察政府补助对企业绩效的影响关系中,将政府补助作为主要解释变量。其中以当期政府补助金额占当期总资产的比值(Subs)表示当期政府补助,以此来考察当期政府补助对当期经营绩效的影响;上期政府补助金额占上期资产总数的比值(Subs-1)表示上期政府补助,通过上期政府补助对其后一期经营绩效(即当期企业绩效)的影响来考察政府补助是否对企业的中长期绩效产生影响从而考察政府补助的实际效果。同时将产权性质(State)作为考察政府补助对经营绩效关系中的调节变量,研究产权性质是否对政府补助与经营绩效的关系起到调节作用。

3.控制变量

根据以往关于企业绩效影响因素的相关文献,选择了公司规模(Size)、资本结构(Lev)、内部控制质量(Control)、成长性(Growth)、上市年限(Age)、经营现金流量(Cash)作为控制变量;另外由于农业不同于其他行业,其企业选址往往需要依赖于当地的自然禀赋,导致农业企业的地理分布相对其他企业更为分散,因此为了避免当地市场环境差异对企业绩效的影响,选取区域虚拟变量(Area)作为控制变量;此外为了控制时间效应的影响,选取年度变量(Year)作为控制变量。上述变量具体定义见表1。

表1 变量名称及定义

四、主要变量描述性统计分析

表2为选取的30家农业上市公司自2012—2017年的主要变量数据的描述性统计分析,从表2可以看出农业上市公司的主要变量呈现以下特征。

企业对客户信用信息进行查询后,可以初步评估客户的信用等级,预估客户的还款能力,借以对不同客户采取合适的应收账款制度。

第一,农业上市公司企业绩效的平均水平较差,国有控股农业公司绩效水平低于非国有控股农业公司。样本中农业公司净资产收益率(ROE)的平均值仅为1.41%,最高值也仅为62.36%,而最小值则为-80.34%,大大低于市场平均收益率。可见, 由于农业本身的弱质性、低收益、高风险等特征导致了农业公司整体的收益水平低下;同时国有控股农业公司企业平均绩效整体水平明显低于非国有控股农业公司,国有控股农业公司净资产收益率平均值为-0.56%,非国有控股农业公司净资产收益率平均值为2.98%。

第二,不同产权性质的农业公司政府补助差异较大。样本中农业上市公司获得的政府补助占总资产比例的平均值为1.36%,政府补助的平均力度并不算特别大,但是公司间的差异较大,最大值达到16.22%,而最小值则不足0.001%(选取的样本均为有得到政府补助的公司),标准差达到2.6%;其中国有控股农业公司获得政府补助占总资产比例的平均值为2.13%,而非国有控股农业公司该指标仅为0.75%,从该统计数据来看,国有控股农业公司更易于获得政府补助。

第三,非国有控股农业公司的成长性指标、内部控制质量指标均优于国有控股农业公司。尽管非国有控股农业公司的平均上市年限(9.60年)短于国有控股农业公司的平均上市年限(11.35年),但是非国有控股农业公司的成长性、内部控制质量、资本结构等指标均表现出比国有控股农业公司更好的水平,其中非国有控股农业公司的成长性平均值为12.11%,国有控股农业公司仅为8.34%。但是非国有控股农业公司的经营现金净流量的平均值略低于国有控股农业公司,估计主要是由于国有控股农业公司的财税补助额度较高导致。

第四,农业上市公司中最终控制人为国有性质的比率相对较高。从表2可知样本中农业上市公司为国有性质的比率高达44%,与其他行业相比,该比率相对较高。

表2 主要变量描述性统计结果

五、实证分析

(一)产权性质与政府补助

为了验证假设1是否成立,构建回归模型(1)考察产权性质是否对政府补助规模产生影响。模型中被解释变量为当期政府补助占总资产的比例(Sub),主要解释变量为产权性质(State),其他变量为控制变量。

Sub=α0+α1State+α2ROE+α3Lev+α4Size+α5Growth+α6Area+∑α·Year+ε

(1)

通过SPSS对样本进行回归分析,结果如表3所示。从回归结果可以看出,产权性质与政府补助比例之间呈现显著的正相关关系,国有控股农业上市公司比非国有控股农业上市公司获得政府补助占总资产的比率平均高了2.5%,该结果证实了假设1。同时,根据回归结果还发现,政府补助的获得情况与企业绩效、资本结构呈显著正相关关系,与公司规模呈显著的负相关关系,同时值得注意的是区域变量也与政府补助比例呈现显著的正相关关系,地理位置位于东部的农业上市公司较中西部农业上市公司获得政府补助占总资产的比率平均高了2.7%。

表3 模型(1)的回归分析结果

注:*、**、***分别表示10%、5%、1%水平下显著(双尾t检验)

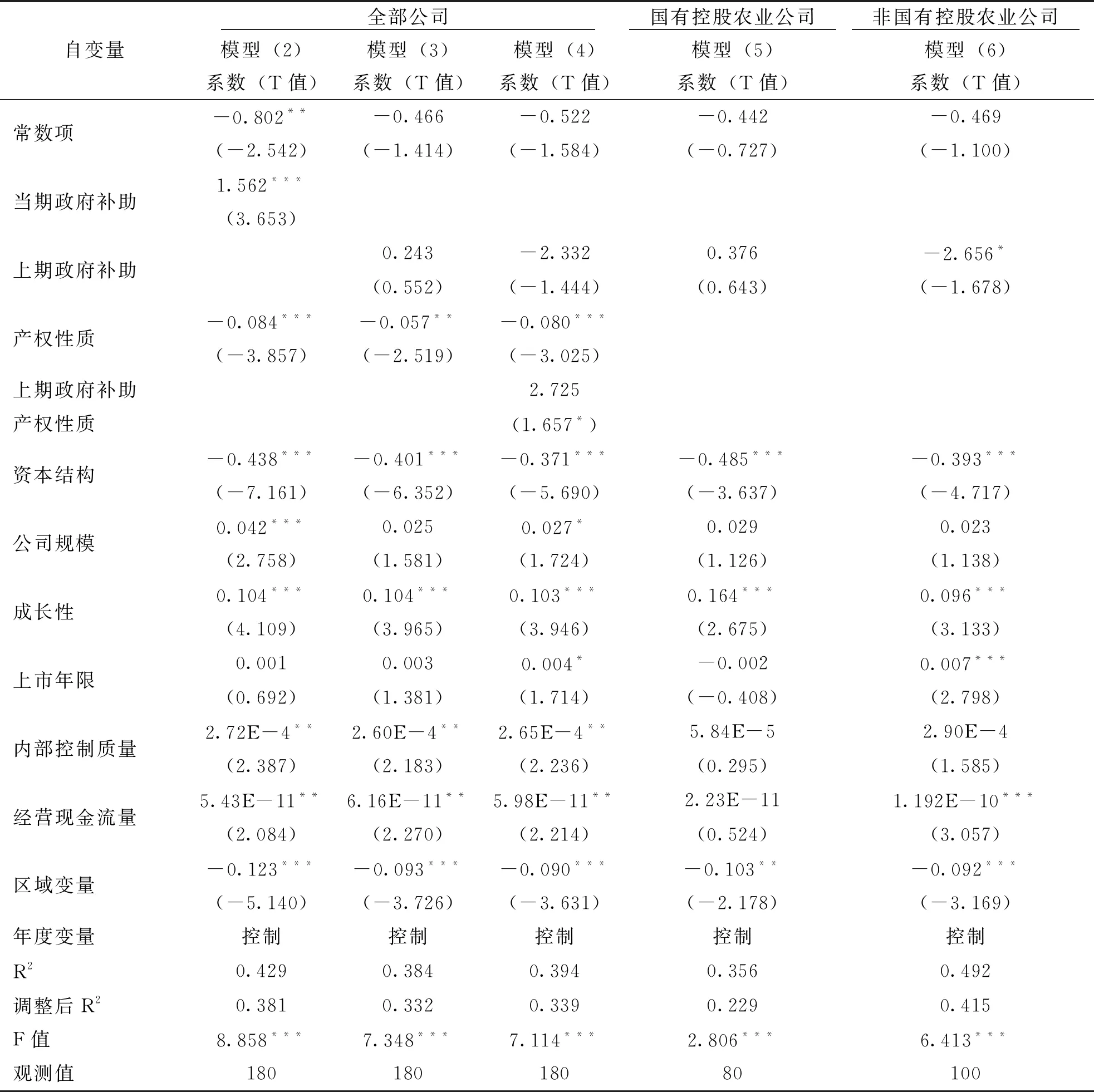

(二)政府补助、产权性质与农业企业绩效

ROE=β0+β1Sub+β2State+β3Lev+β4Size+β5Growth+β6Age+β7Control+β8Cash+β9Area+∑β·Year+ω

(2)

ROE=β0+β1Sub-1+β2State+β3Lev+β4Size+β5Growth+β6Age+β7Control+β8Cash+β9Area+∑β·Year+ω

(3)

ROE=β0+β1Sub-1+β2State+β3Sub-1·State+β4Lev+β5Size+β6Growth+β7Age+β8Control+β9Cash+β10Area+∑β·Year+ω

(4)

通过SPSS对样本进行回归分析,上述模型的回归结果如表4所示。从模型(2)可看出,当期政府补助对当期企业绩效呈显著的正向影响,该实证结果支持了假设2;同时模型(2)的回归结果还显示产权性质对企业绩效产生显著的负向影响,即在控制其他变量的基础上,非国有控股农业公司的经营绩效优于国有企业。

表4 模型(2)~(6)的回归分析结果

注:*、**、***分别表示10%、5%、1%水平下显著(双尾t检验)

从模型(3)的回归结果来看,上期政府补助对农业企业当期经营绩效的影响系数为正数,但是并未通过显著性检验,该结果支持了假设3的预期,即上期政府补助对当期农业企业经营绩效的改善效果并不显著,即政府补助仅在当期发生时由于会计处理上的原因,导致企业当期利润增加,而采用前期政府补助对其当期农业企业经营绩效的影响更能反映政府补助的实际效果,但从结果来看政府补助对经营绩效影响的实际效果并不明显。

从模型(4)的回归来看,以模型(3)为基础加入了上期政府补助与产权性质的交叉项,该交叉项在10%的水平上通过了显著性检验,说明产权性质会对政府补助与企业绩效的关系起到一定的影响。在模型(4)中,综合考虑交叉项系数与上期政府补助变量的系数,结果表明政府补助对于非国有控股农业公司经营绩效的影响效果比对国有控股农业公司的影响更差,该结果拒绝了假设4。由于交叉项的回归结果仅在10%的显著性水平上通过检验,即显著性不是特别明显,因此为了进一步验证该结果,在上述模型的基础上分别对国有控股农业公司和非国有控股农业公司的样本进行分类回归,结果如表4中模型(5)和模型(6)所示。在国有控股农业公司样本回归模型(5)中,上期政府补助变量未通过显著性检验,即表明上期政府补助对国有控股农业公司当期经营绩效的影响并不显著;而在非国有控股农业公司样本回归模型(6)中,上期政府补助变量在10%水平下表现出与企业经营绩效显著的负相关,即非国有控股农业公司的政府补助反而抑制了其经营绩效的提升。该结果与模型(4)的回归结果基本相符,但为何会出现这一结果还有待进一步探讨。

此外,根据模型(2)~(4)的回归结果,可以发现成长性、内部控制质量、经营现金流量在几个模型中均稳定地呈现出对农业企业经营绩效显著的正向影响;而产权性质、资本结构、区域变量则对企业绩效呈现显著的负向影响。

六、结论与启示

上述研究基于2012—2017年沪深A股的农业上市公司的数据,基于产权性质视角对政府补助对农业企业绩效之间的关系进行考察,实证检验的结果发现:首先,国有控股农业公司较非国有控股农业公司更易获取较高额度的政府补助,回归数据显示国有控股农业上市公司比非国有控股农业上市公司获得政府补助占总资产的比例平均要高2.5%;第二,政府补助的实际经济效果并不明显。虽然企业获得的当期政府补助对企业当期的绩效产生显著的正向影响,但尝试用上期政府补助对当期企业经营绩效的影响进行进一步检验后却发现其结果并不显著,因此可以认为政府补助对当期企业经营绩效的影响主要是由于当期政府补助在会计处理上直接增加当期利润导致的财务绩效的增加,而从中长期来看,政府补助的实际效果并不显著。第三,在对不同产权性质下,政府补助对其企业经营绩效影响研究中发现,政府补助对国有控股农业公司的经营绩效影响不显著,而对非国有控股农业公司则呈现负向影响,即非国有控股农业公司的政府补助对经营绩效的效果比国有控股农业公司更差。但具体原因有待进一步考察。初步估计是由于国有控股农业公司的绩效水平整体较低,平均值一度出现负值,而政府补助对其现金流量和短期偿债能力的提升起到较好的效果,从而使其对财务绩效的提升具有较好的效果。

基于上述结论,本文的启示意义如下:第一,从验证结果看政府补助对企业绩效的实际效果并不明显,甚至政府补助呈现出对非国有控股农业公司经营绩效的负向影响。因此,未来需要进一步思考的是如何提高政府补助的有效性,例如通过调节其补助的发放方式抑或是加强对政府补助用途的监管等等。第二,各项数据表明企业经营绩效更稳定地依赖于企业的资本结构、内部控制质量、经营现金流量等指标,因此农业企业不应过分依赖于政府补助,而应不断提升其企业内部的治理水平。第三,政府补助的目标不仅是提升企业财务绩效,还有提高企业的社会责任等目的,因此,本文的不足之处以及未来可以进一步深入的方向在于如何更加合理地评价政府补助的有效性,除了其对财务绩效的提升作用之外,还应进一步考察其对促进企业社会责任贡献的效果。