世界煤炭:生产和消费格局继续东移

2019-12-06焦敬平张浩天

文 | 焦敬平 张浩天

作者供职于能研智库

近年来世界煤炭生产格局发生演变:即在履行“巴黎协定”要求和推进“能源转型”的双重背景下,西方发达经济体正在通过增加天然气和可再生能源在发电结构中的占比,逐步实现低碳化;与此相反,亚洲新兴经济体近年来经济发展迅猛,煤炭作为可获得性高且廉价的能源,在其能源消费中的占比日益提高。世界煤炭生产和消费格局继续东移。

煤炭在发达国家与发展中国家的不同境遇

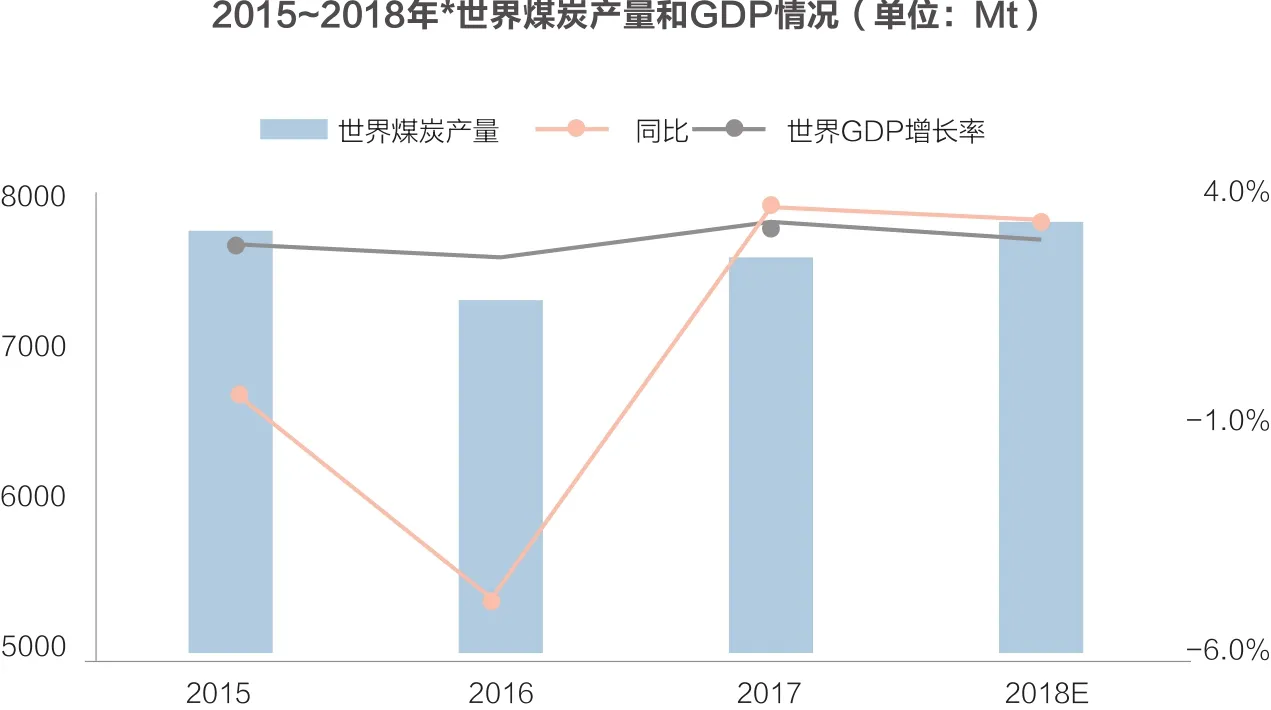

2015~2018年,世界的经济发展总体呈稳步上升趋势。GDP年增长率稳步保持在2.5~3.5%。其中,2016年世界经济增速有所放缓,相对应的是该年世界煤炭产量也出现了明显的下滑(同比下降5.4%)。随着世界经济短期内触底反弹,这种状况在2017年有所改善,世界煤炭产量也出现了回升,2017年世界煤炭产量同比增长3.4%。2018年世界煤炭产量为78.13亿吨(同比增长3.3%),维持了增长的态势。

近年来,中国在世界煤炭产量中的占比基本接近50%,中国煤炭生产发生的变化也对世界煤炭产量产生了深刻的影响。2016年,中国煤炭行业开始施行“供给侧结构性改革”,政策引导和市场出清“双管齐下”,落后产能加快退出,当年中国原煤产量为34.1亿吨,同比下降9.07%,中国原煤产量的大幅下降对世界煤炭的产量产生了较大影响。中国对2016年世界煤炭产量贡献了其中的50%左右,美国则贡献了约六分之一,与之相对应的是,澳大利亚的增长抵消了煤炭总体产量的部分下降。

2017~2018年,伴随着中国煤炭消费需求上扬,优质产能逐步释放,中国的煤炭产量逐渐回升,受此影响世界煤炭产量也开始回升。中国在2017~2018年的产量上升之中贡献了约三分之一,印尼在世界煤炭产量增量中大约贡献了十分之一。而澳大利亚则在2017年出现了一定程度的下降,抵消了世界煤炭产量部分增长。

美国的“页岩气革命”使得在电力部门天然气相较煤炭更有竞争性,天然气持续“蚕食”煤电的市场;此外近年来美国可再生能源装机加速,风能、太阳能也正在挤压煤电在发电结构中的份额。电力部门煤炭消费下降,2016年美国煤炭产量也出现了明显下滑。尽管之后在出口的带动下,美国的煤炭产量在2017年出现了一个“小阳春”,但好景不长,2018年煤炭产量再次回落。

虽然最近3年世界煤炭产量出现了反弹,且2018年世界煤炭产量超过了2015年的水平,但是大部分发达国家的煤炭需求实际上正在逐步下降。在实现“巴黎协定”目标以及能源转型的背景下,德国、美国和英国等国家能源政策导向逐步转向清洁能源,其煤炭需求正在逐步下滑。其中德国作为“能源转型(EnergieWende)”的提出者,扮演着能源转型“领头兵”的角色;从开始“弃核”,之后提出2038年前“煤炭/煤电逐步退出(Coal Phaseout)”的政策目标,德国为低碳转型付出了巨大的努力:2018年德国退出了最后一个硬煤(hard coal)煤矿,国内的褐煤产量也在逐渐下滑;2018年德国可再生能源的发电量为228.7太瓦时,同比增加5.6%。而硬煤发电量则同比下降11%。英国则发力天然气发电和海上风电,并在2015年关闭了本土最后一处煤矿。从世界煤炭生产结构方面来看,美国、德国等国家在世界煤炭产量中的份额总体呈下降趋势,从2015年的10.5%和2.4%分别降至2018年的8.8%和2.2%。

与之相对应的是亚洲新兴经济体(如印度、越南等国家)经济保持高速增长,工业化程度持续提高,带动煤炭消费,煤炭需求快速增长。作为全世界最具发展潜力之一的经济体,印度在化石能源和可再生能源两个方向同时发力。从生产侧看,印度煤炭第一大煤炭生产商,即印度国家煤炭公司(Coal India Limited,CIL)近年来煤炭产量快速飙升,2018年已接近5.7亿吨的水平,并一跃成为世界第一大煤炭生产商,该企业曾提出2020财年10亿吨煤炭产量目标,CIL只是印度煤炭生产的一个缩影,未来随着工业化、城镇化的继续推进,印度煤炭消费需求还有很大增长空间。而越南近年来利用“后发优势”,利用廉价的劳动力、稳定的政府政策、规模较大的本地市场吸引住了外国资本,在全球制造业分工中取得了“一席之地”;越南经济发展迅猛,煤炭消费大幅增长,从煤炭净出口国转变成为净进口国,并且消费缺口持续扩大。从世界煤炭生产结构方面看,印度的占比伴随着煤炭需求的上升而不断增加。印度在世界煤炭产量中的占比从2015年的8.8%,增至9.9%;2015~2018年煤炭产量的年复合增长率达到4%。

此外,全球最重要的煤炭生产和消费国—中国的煤炭消费仍处于峰值平台期,在2013年达峰后,消费量仍处于高位。从世界煤炭生产结构方面看,中国在世界煤炭产量中的占比基本维持稳定。总体看,世界煤炭生产、消费中心或将继续东移。

数据来源:国际能源署、Wind、能研智库(*2018年为估算值)

左右世界煤炭变化的动力煤

世界动力煤生产整体变化趋势和世界煤炭生产整体趋势相似,在2016年处于近几年以来的产量低谷之后,2017年开始回升,当年同比增速达到4.9%。尽管2018年产量增幅有所收窄(+4.4%),但依旧保持增长态势,产量达到59.8亿吨。由于动力煤在世界煤炭产量中的占比约为75%,因而世界煤炭产量主要受动力煤产量变化的影响。

从下游消费来看,亚洲经济体驱动全球动力煤消费。其中,中国的电力消费增速在2015年触底后,逐渐反弹,带动了上游动力煤的消费,中国国内动力煤产量连续3年增长。受益于中国动力煤需求反弹、动力煤进口政策放宽以及印尼国内煤炭产能释放,2016~2018年印尼煤炭产量出现快速增长,年复合增长率达到8.8%,产量从2016年的4.9亿吨跃增至2018年的5.5亿吨。

印度、越南等新兴经济体工业化和城镇化建设加快,基础设施投资和房地产建设持续升温,动力煤需求上扬,2018年印度动力煤消费占比已经约占全球动力煤消费总量的14.2%,相较2015年增加了1.5%;而越南在全球动力煤消费总量中的占比则从2016年的9.0%增至10.4%,不远的将来就可以看到越南取代波兰成为世界第10大动力煤消费国。韩国除2017年三季度经济增幅较大,整体经济发展较为平稳,从能源生产侧看,韩国现任政府明确提出“核电逐步退出”的政策,宣布未来将停止建设更多的核电站,且近年来该国核电反应堆故障频发,部分发电份额被煤电所替代;2015~2018年韩国动力煤的年复合增长率为2%。而日本虽然由于2011年福岛核事故而导致近年来转向煤电作为替代,但从2017起伴随着核电的重启,动力煤的需求再次回落,日本在世界动力煤消费总量中的占比从2015年的2.5%降至目前的2.3%。

“变幻莫测”的炼焦煤

炼焦煤生产情况与动力煤大相径庭,2015~2017年,世界炼焦煤产量呈小幅下滑态势,这与世界钢铁产量变化基本吻合。2016年,中国钢铁行业实施“供给侧结构改革”,严打“地条钢”,粗钢产量显著下滑,与此对应世界炼焦煤产量也出现了相应回落的情况。

世界炼焦煤产量到2018年才出现正增长(+2%),为10.3亿吨。从消费侧看,这主要归因于中国房地产市场回暖,新开工面积保持高增速,钢铁消费攀升。此外,印度的基建与地产行业发展旺盛,也拉动了炼焦煤的需求。

从消费侧看,中国仍是炼焦煤最大的消费市场,尽管2018年炼焦煤进口出现回落,但对优质炼焦煤的需求一直处于较高水平。从生产侧看,蒙古的炼焦煤出口量不断攀升,从2015年的1300万吨增至2018年的2600万吨,完成翻番。由于2012年蒙古国出台法律限制外国投资,导致大量外资撤资,特别是中国企业的撤资,导致支柱产业采矿业持续低迷,2015年蒙古国经济几近崩盘,经济增速大幅下滑。

为扭转颓势,蒙古国先后修订《投资法》和《矿产法》,放宽外资限制,矿业成为该国扭转危机“创汇”的主要手段,此外,近年来蒙古国优质炼焦煤矿投产,支撑了蒙古对外出口的增量。2016年开始俄罗斯经济触底反弹,化石能源出口仍是其支柱性产业,近年来该国炼焦煤的出口量一直维持着上升的趋势,从2015年的1900万吨增至2018年2600万吨,年复合增长率高达12.6%。而澳大利亚在炼焦煤生产方面,产量增量存在瓶颈,同时面临铁路工人罢工风险,此外俄罗斯的增量进而取代了澳大利亚出口的部分市场,澳大利亚炼焦煤出口量逐步回落。

美国的煤炭出口主要以炼焦煤为主,虽然煤炭出口中炼焦煤占比有所下滑,但炼焦煤总量保持上升趋势,这也减缓了美国煤炭产量下降的速度。2015~2018年美国炼焦煤的年复合增长率达到10.2%。