国际尿素市场略有下滑

2019-12-04

9 月,印度需求增加,欧洲和美洲购买兴趣激增,供应商出货顺畅。10 月开始,美国尿素港口价格出现下滑。印度方面预计今年尿素进口量在770 万吨左右,高于之前680 万吨的估计值。目前市场焦点在10 月14 日印度尿素招标,一定程度上将影响市场后期走势。

具体来看,黑海小颗粒尿素现货平均价格上升明显,为245~255 美元/吨FOB;波罗的海小颗粒尿素价格略低于黑海价格,报241~251 美元/吨FOB;巴西小颗粒尿素现货价格保持平稳,目前在265~269 美元/吨CFR;本月印度小颗粒尿素现货价格上升4 美元/吨左右,报价276~278 美元/吨CFR。

美国市场:

美国南部平原地区,港口价格下滑。尽管驳船市场价格下降5 美元/吨,但是目前南部平原地区来自生产商和经销商的大颗粒尿素报价没有太大波动。卖家指出,他们没有时间对新奥尔良价格下跌做出反应,大部分下跌市场一周后才能反应。而且有人对新奥尔良价格是否进一步降价表示怀疑。通常阿肯色河市场对新奥尔良的价格变化反应迅速,但由于驳船进入阿肯色州和俄克拉荷马州的部分地区缓慢,该地区的经销商仍在按前期价格执行。

美国中西部地区库存增加,但需求还未启动,预计施肥还需要数周时间。卖家报告称,密苏里州圣路易斯的报价低至285 美元/短吨FOB,但在明尼苏达州和俄亥俄州辛辛那提的双子城市接近290 美元/短吨FOB。11 月采购商和尿素买家收到的报价不低于300 美元/短吨FOB。

根据美国商务部的最新报告,与2018 年7 月至8 月相比,2019 年7 月至8 月美国尿素进口量增长了32%,但出口却下降了43%。与一年前相比,8 月尿素进口量下降了11%,至187,276 短吨。这个数量使7~8 月的尿素 进 口 量 达 到388,573 短 吨。2019 年7 月 至8 月,美 国尿素主要供应商包括卡塔尔(104,361 短吨),俄罗斯(99,659 短吨),加拿大(73,152 短吨)和印度尼西亚(30,587 短吨)。在这些供应商中,来自俄罗斯的到货量增长最大(去年同期仅为12,359 短吨),印度尼西亚增量也不小(去年同期为1,104 短吨)。

巴西市场:

印度招标之后,主流供应商对巴西进口商的大颗粒尿素报价已提高至最低280 美元/吨CFR。

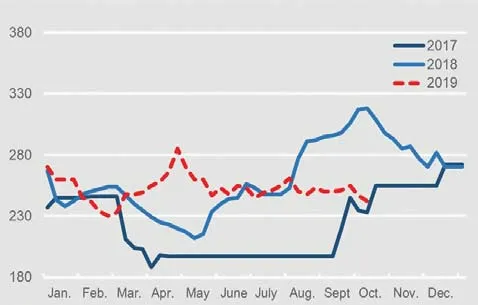

2017~2019 年美国新奥尔良大颗粒尿素价格走势图(美元/短吨FOB)

巴西1 月至9 月尿素进口量增长2.6%,达到354万吨。2019 年9 月的进口量为33.4 万吨,较2018 年9月下降34.1%。9 月从俄罗斯的进口量为98,000 吨,下降了31%;而卡塔尔则增加了一倍以上,达到94,000 吨;阿尔及利亚进口66,000 吨,下降18%;尼日利亚下降23%至26,000 吨;埃及进口量从37,000 吨降至8,000 吨。

今年前9 个月,巴西主要进口阿尔及利亚尿素692,000 吨,位居第一,同比增加44%。而进口俄罗斯尿素数量则增加0.4%至633,000 吨。从伊朗的进口量为313,000 吨,较去年同期相比略有增加。

中东市场:

埃及Abu Qir 化肥公司(AQ)公开招标,计划在10月31 日前从AbuQir 港口出售25,000 吨小颗粒尿素。该招标定于当地时间10 月15 日13:00 结束,竞标有效期为24 小时。该生产商还报告称,10 月10 日销售的一单7,000 吨大颗粒尿素价格为255 美元/吨FOB。此外还以243 美 元/吨FOB 价 格 售 出 了10,000 吨 小 颗 粒 尿 素,也是10 月份装船。

埃 及MOPCO 以255 美 元/吨FOB 的 价 格 出 售30,000 吨大颗粒尿素,买家未透露,价格为255 美元/吨FOB,11 月发运。

FSU 市场:

波罗的海尿素现货交易放缓,新单成交缓慢,价格稳 定 在230~236 美 元/吨FOB,GrodnoAzot 报 价 为 当 前的高端价格。生产商报告称10 月14 日开始供应尿素给MMTC,但大多数波罗的海供应商宁愿等价格上涨后再决定是否出售给印度。

11 月,由于与AGT 达成天然气供应协议,OPZ 将发运2.5 万~3 万吨小颗粒尿素,价格将在装船时确定,价格或将低于230 美元/吨FOB。DniproAzot 仍有新单在谈,黑海近期小颗粒尿素成交价在228~230 美元/吨FOB,加上运费和交易费用,MMTC 招标向印度西海岸交付的潜在成本约为265 美元/吨CFR,当然报价可能会更高。

印度市场:

与印度尿素招标之前的情况一样,MMTC 在10 月14 日的招标对低端报价意见较大,要求在11 月18 日之前装载未指定数量的尿素产品。

印度尿素库存情况 单位:万吨

2019 年全球各地尿素进出口信息 单位:万吨

最后期限之前,所需装货量的估算范围为600,000 吨至120 万吨,但根据目前印度的供需情况,10 月14 日的招标量可能在70 万~75 万吨。能否得到充足货源还未得知。

尽管最近有报道称三季度中东尿素销售价格降至250 美元/吨FOB,但中东生产商的主流报价预计将远高于260 美元/吨FOB,印度西海岸交付价约为280 美元/吨CFR。鉴于运费窗口短和其他来源的竞争有限,报价也可能高于285 美元/吨CFR。供应商还将考虑将10 月21 日在埃塞俄比亚举行的EABC 招标作为替代出口。估计到11 月18 日除伊朗以外装载的中东供应量为25 万~30 万吨。