美国货币政策对中国债券市场的信息溢出效应研究

2019-12-02陈晓莉刘春紫

陈晓莉 刘春紫

与以往研究货币政策国际溢出的国内文献相比,本文有以下创新:(1)不再探究不同类型的外国货币政策冲击对我国宏观经济变量的影响,而是选择债券市场的视角,检验美联储公告冲击对我国不同期限国债到期收益率的影响。(2)不同于传统对货币政策国际溢出研究所使用的时间序列方法,采用以美联储货币政策委员会(简称FOMC,下同)公告为研究对象的事件研究法,使用高频日度数据来检验跨国溢出效应。(3)引入金融周期的测度,根据不同指标所提取的周期滤波,分别检验国内与国际不同金融状况下溢出效应的差异。

一、文献综述

(一)货币政策的国际溢出效应

(二)基于信息渠道的货币政策国际溢出效应

国内基于信息渠道的金融市场国际溢出与联动的研究有张兵、范致镇和李心丹(18)张兵、范致镇、李心丹:《中美股票市场的联动性研究》,《经济研究》2010年第11期。,李红权、洪永淼和汪寿阳(19)李红权、洪永淼、汪寿阳:《我国 A 股市场与美股、港股的互动关系研究: 基于信息溢出视角》,《经济研究》2011年第8期。,梁琪、李政和郝项超(20)梁琪、李政、郝项超:《中国股票市场国际化研究:基于信息溢出的视角》,《经济研究》2015年第4期。,西村友作和孙便霞(21)西村友作、孙便霞:《中日股市日内信息传递研究:中国关联股渠道》,《世界经济》2015年第8期。,朱孟楠和闫帅(22)朱孟楠、闫帅:《经济新闻的人民币汇率效应》,《国际金融研究》2018年第7期。,主要针对股票市场与汇率市场,研究方法包括Johansen协整检验、Granger检验、GARCH-DCC模型、“Hong方法”、有向无环图和溢出指数法。

(三)货币政策公告对其他国家债券市场的国际溢出效应

现有文献主要通过时间序列模型,研究发达国家货币政策向新兴国家溢出的渠道及效应。随着国际金融市场一体化程度的不断提高以及信息技术的高速发展,信息渠道逐渐成为货币政策国际溢出的研究重点。研究主要集中于两国资产价格间的联动或货币政策公告、经济新闻对资产价格和资本流动的冲击影响上。近年来,美联储、欧洲央行、国际结算银行常以中心国家的货币政策公告为研究对象,采用高频数据事件研究法检验公告信息对外国单一债券市场的影响效应。以上研究均证实,无论是针对不同种类的金融资产价格还是单一金融市场,中心国家的货币政策对从属国均存在信息渠道的溢出效应。已有文献存在以下不足:(1)缺乏针对中国单一债券市场的相关检验,这其中应包括对所有期限国债到期收益率的检验。(2)以往的文献通常根据特定事件划分考察期的时间段,以检验不同金融状况下的溢出效应,例如选择金融危机爆发的某一天作为划分整个样本期的标准,这种分段方式即偏于主观又过于粗糙。可采用更精确的分段方式,例如选取金融周期度量指标,提取周期滤波,根据周期的不同趋势划分研究时间段。(3)缺乏采用高频数据事件研究法,以美联储FOMC货币政策公告为冲击来源,对我国资产价格的信息溢出效应检验。对事件窗口期的选择应包括不同的时间范围。因此,本文采用高频数据事件研究法,以美联储FOMC公告代表信息冲击,进行货币政策国际溢出检验,并根据金融周期的测度方法,分段检验不同国内或国际金融状况下溢出效果的差异。

二、理论分析与假设

对于超短期或日内货币政策的国际溢出效应,很多学者认为来源于央行公告所发出的信号,公告信息影响投资者的信心,从而改变其资产配置。特别是在金融市场状况不好的情况下,央行采取果断的行动,有助于恢复人们对金融体系的信心,使金融资产的风险溢价和市场的不确定性下降,进而对资产价格产生影响。当美联储FOMC发布一则政策公告,该信息会通过投资组合再平衡刺激债券市场的交易,不同国家债券市场的收益率随之发生波动。并且,这种溢出效应的大小与市场对新信息评估和吸收的效率有关(29)Ross(1989)表明,价格波动与市场信息流传递效率的高低直接相关。Tse(1998),Bhar和Hamori(2004),Kazuyuki(2007)也指出波动性交互作用反映了不同资产或市场之间的信息传递。。

在这里将信息传递渠道定义为基于美联储FOMC公告宣布的资产收益率之间的共同变动和溢出,提出假设:

假设一:全部美联储FOMC货币政策公告对我国债券市场存在溢出效应,信息渠道是存在的。

Baks和Kramer(30)Baks K., Kramer C., “Global Liquidity and Asset Prices: Measurement, Implications, and Spillovers”, IMF Working Paper 99/168.提出一国货币政策的改变对其他国家资产价格产生影响存在两种渠道,一个为“推动”渠道,另一个为“拉动”渠道。在研究国际维度上货币流动性与资产收益的关系时,两种渠道具有不同的含义。首先,如果一国货币供给快速增长,那么会使大量资本从该国流向外国资产市场,即将资金“推”向海外,促使外国股票和债券价格上升,使外国利率存在下降压力。在这种情况下,货币政策实施国的货币增长与被溢出国的证券价格存在正相关关系;货币政策实施国的利率与被溢出国的利率存在正向关系,两国利率的变动方向相同。“拉动”渠道的作用过程为,一国货币快速增长可能导致自身资产价格上涨,如果外国投资者认为资产价格上涨是真实且可持续的,那么它可能会吸引海外资本重新配置到本国,并压低外国资产价格,使外国利率存在上升的压力。在这种情况下,货币政策实施国的货币增长与外国证券价格之间存在负相关关系;货币政策实施国的利率与被溢出国的利率存在反向关系,两国利率的变动方向相反。

当美联储采用数量型的量化宽松货币政策时,美国货币市场流动性增强,资产价格上涨,吸引海外资本的同时,压低了海外资产价格,使外国利率存在上升压力,“拉动”渠道作用更大;而当美联储恢复常规货币政策,提高利率,缩表加息,采取紧缩货币政策时,美国利率的提高会吸引海外资本重新配置到本国,使本国资产价格上升,外国资产价格下降,外国利率面临上升压力,“推动”渠道作用更大。根据理论分析,提出假设:

假设二:当美联储采取宽松货币政策,“拉动”渠道作用更大;反之,当美联储采取紧缩货币政策,“推动”渠道作用更大。

这种快速且与国家经济基本面不相关的金融传染可能通过信息渠道跨国传导。也就是说,美联储FOMC货币政策公告对我国债券市场的溢出属于金融传染,公告信息则是金融传染的信号媒介,这种传染在金融风险增加阶段强于风险下降阶段。公告反映出中心国家的货币环境发生了变化,这使债券市场投资者的风险偏好也随之而变。市场之间的“传染”是理性代理人试图从其他市场的价格变化中推断信息的结果。由于政府或金融机构发布新闻中所包含的信息是不完全的(信息结构复杂),它无法通过资产价格完全反映出来,而投资者往往通过不同市场的价格变化来获取信息,并根据自身理性预期做出投资决策。这使得一个市场的“错误”或者“特质”可能传播到其他市场。特别是当金融风险增加时,经济不确定性增强,人们对未来的预期和信心会发生转变,而这种转变往往是非理性的,甚至是从众的。进一步,资产价格对其他市场披露的新信息更加敏感,市场传染程度增强。那么,相较于平稳时期,在金融风险增大的危机时期,市场机制失灵会加剧金融传染(36)早期学者Mervyn King和Sushil Wadhwani(1989)在研究1987年10月股市崩盘期间,几乎所有经济基本面大不相同的国家,股票价格同时下跌原因时,提出市场之间的“传染”是理性代理人试图从其他市场的价格变化中推断信息的结果。。

一般文献通常选择金融危机或其他标志性事件的特定时间点,作为研究不同金融环境下溢出效应的分段依据。这种方式粗糙且具有主观性,因此本文结合国内外对金融周期的测度和研究,分段检验在国内以及国外金融周期的不同趋势下,美联储FOMC公告对中国债券市场的溢出效应。参照Drehmann、Borio和 Tsatsaronis(37)Drehmann M., Borio C., Tsatsaronis K., “Characterising the Financial Cycle: Don’t Lose Sight of the Medium Term!”, BIS Working Paper 380.、Rey(38)Rey H., “Dilemma Not Trilemma: The Global Financial Cycle and Monetary Policy Independence”, NBER Working Paper 21162.、Eugenio等(39)Eugenio C., Stijn C., Andrew K.R., “How Important Is the Global Financial Cycle? Evidence from Capital Flows”, IMF Working Paper 193.对金融周期的度量方法,选择中国上证A股指数和中国私人部门信贷(稳健性检验)两个指标,分别提取中周期BP滤波,以得到中国金融周期趋势序列。选择VIX指数作为衡量全球金融周期的指标,采取同样方法,得到趋势序列。根据各滤波的波峰波谷所出现的时间点划分金融周期的不同阶段,在此提出假设:

假设三:金融风险增加阶段的金融传染效果更强。也就是在上证指数周期下降阶段、私人部门信贷周期上升阶段、VIX指数周期上升阶段,美联储FOMC对中国债券市场的公告信息溢出效应更显著。

三、数据来源与实证方法

(一)数据来源

根据本文的研究方法,所需搜集的数据可以分为三部分,分别为:美联储FOMC货币政策公告事件;金融周期的度量指标;实证回归的变量。具体数据来源,如表1所示。

表1 选取指标与数据来源

注:(1)剔除对应变量缺失的事件,样本共计140个事件。(2)中国国债的各期限包括3个月、6个月、9个月、1年、2年、3年、4年、5年、6年、7年、8年、9年、10年、15年、20年。(3)上证A股指数与VIX指数均取季末最后一天的数据表示当期季度数值。

(二)实证方法

2.事件研究法。事件研究法是以特定事件为研究对象,选定考察指标以及研究窗口期,搜集有关于该事件发生前后的相关信息,利用模型或者某种数据处理方式计量事件发生前后窗口期内所选指标的异常变动,以此衡量事件发生产生的影响。这种研究方法多应用于检验股票市场的公告效应。针对本研究,事件研究法相较于时间序列模型的优点有二:第一,VAR等时间序列模型的数据长度在30年以上才可以较好地模拟出现实规律,而本文全样本时间长度为17年。并且,经BP滤波分段后,子样本的时间长度会更短。因此,采取事件研究法可以更好地捕捉货币政策的国际溢出效应。第二,事件研究法可采用高频数据衡量货币政策冲击,这其中隐含地假设了政策决策者不会对利率的高频变动做出反应。使用每日数据允许更精确地识别货币政策对金融变量的影响(41)Rogers J.H., Scotti C., Wright J.H., “Evaluating Asset-Market Effect of Unconventional Monetary Policy: A Cross-Country Comparison”, International Finance Discussion Paper 1101.。如果采用时间序列较常使用的月度或季度数据,那么存在着美联储对其当期货币政策做出反应或调整的可能性。当采用日或周数据时,这种反应发生的可能性极小。因此,高频数据可以提取出更纯粹的每个货币政策公告本身的影响效应。

参考Curcuru等,Gilchrist等的实证模型,建立OLS回归(45)Rosa(2011)指出无论样本大小,事件分析中OLS法偏差相当小,因此应优先选择OLS 估计法。方程如下:

ynwinhq=β0+β1fdquan+β2szh+β3VIXh+β4exch+β5zyh+εt

四、实证分析

(一)提取金融周期的BP滤波

1.上证A股指数BP滤波。以上证A股指数作为衡量中国金融周期的指标,提取的金融周期滤波如图1所示。根据上证A股指数BP滤波的波峰波谷,可以将全部事件时间段分为四段。第一段为上证指数滤波上升阶段,2002Q1-2007Q1;第二段为上证指数滤波下降阶段,2007Q2-2011Q3;第三段为上证指数滤波上升阶段,2011Q4-2016Q2;第四段为上证指数滤波下降阶段,2016Q3-2018Q4。以上证指数滤波上升阶段表示国内金融风险降低时期,以上证指数滤波下降阶段表示国内金融风险升高时期。

图1 上证A股指数BP滤波

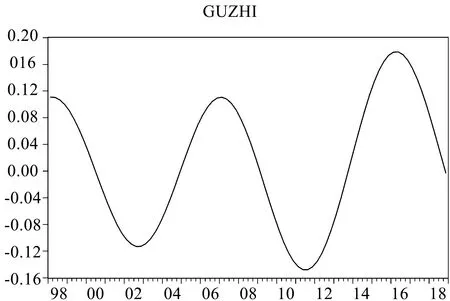

图2 VIX指数BP滤波

2.VIX指数BP滤波。VIX指数作为衡量全球金融周期的指标,提取的金融周期滤波如图2所示。根据VIX指数BP滤波的波峰波谷,可以将全部事件时间段分为四段。第一段为VIX滤波下降阶段,2002Q1-2005Q1;第二段为VIX滤波上升阶段,2005Q2-2010Q2;第三段为VIX滤波下降阶段,2010Q3-2015Q4;第四段为VIX滤波上升阶段,2016Q1-2018Q4。以VIX滤波上升阶段表示国际金融风险和市场恐慌情绪升高时期,以VIX滤波下降阶段表示国际金融风险和市场恐慌情绪下降时期。

(二)美联储FOMC公告对中国债券市场溢出效应的检验

2.上证A股指数滤波分段检验。根据滤波的波峰波谷,将整个考察期分为四段。分别按照模型设定进行实证检验。

表3 上证指数滤波下降段2016Q3-2018Q4检验

注:***、**、* 分别表表示1%、5%和 10%的显著性水平,下同。括号内数字为标准误,下同。

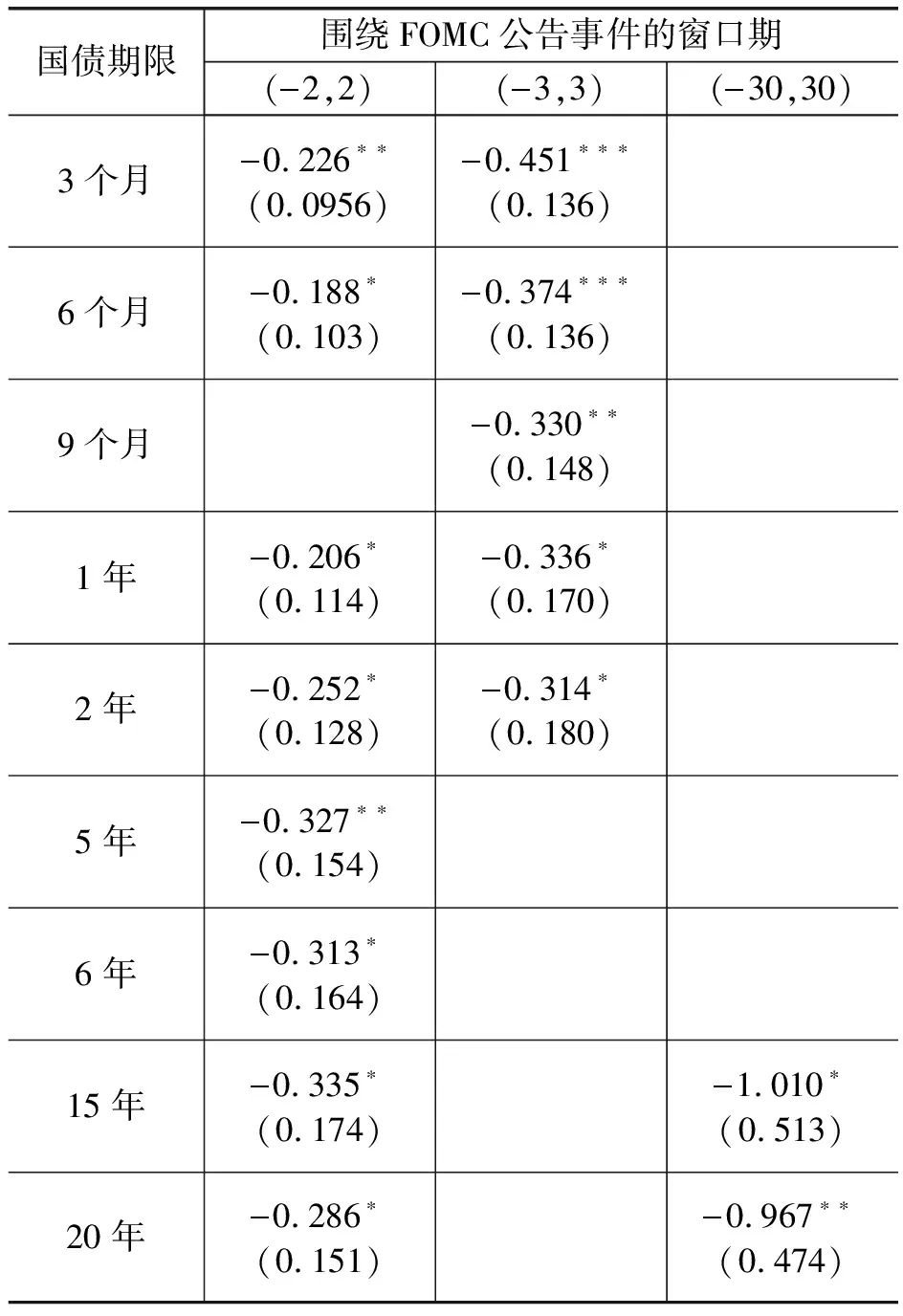

综上,针对以上证A股指数滤波作为划分金融周期不同阶段的标准,可以得出以下结论:(1)在上证指数滤波下降阶段,也就是金融风险增加阶段,美联储货币政策对中国债券市场的溢出效应更显著,金融传染效果更强,假设三成立。(2)不同类型的美国货币政策对我国国债到期收益率的影响不同,溢出效应是不对称的。第一个下降阶段,美国公告冲击对我国国债到期收益率有负向影响,“拉动”渠道发挥作用更大;而第二个下降阶段,美国公告冲击对我国国债到期收益率有正向影响,“推动”渠道发挥作用更大,假设二成立。

3.VIX滤波分段检验。根据滤波的波峰波谷,将整个考察期分为四段。分别按照模型设定进行实证检验。

综上,针对以VIX滤波作为划分全球金融周期不同阶段的标准,可以得出以下结论:(1)在VIX滤波上升阶段,也就是全球金融风险增加,市场恐慌情绪上升阶段,美联储货币政策对中国债券市场的溢出效应更显著,金融传染效果更强,假设三成立。(2)两个VIX滤波上升阶段溢出效应的差异性来自于不同类型的美国货币政策,原因如前文所述。第一个上升阶段,“拉动”渠道发挥作用更大;第二个上升阶段,“推动”渠道发挥作用更大,假设二成立。因此,无论是从中国金融周期还是从全球金融周期的分段角度,都可以得出一致的结论。

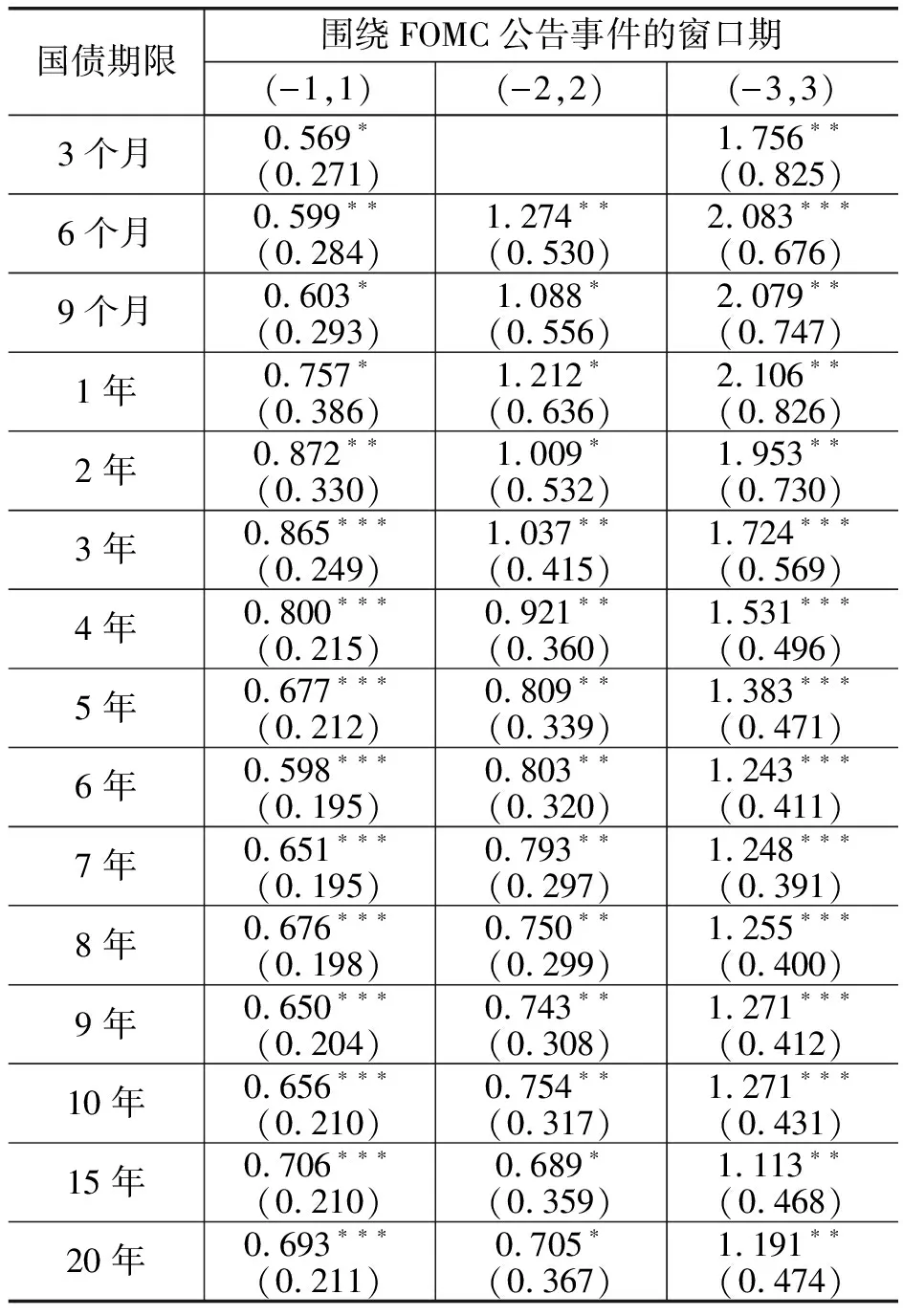

表4 VIX滤波上升段2005Q2-2010Q2溢出效应检验

表5 VIX滤波上升段2016Q1-2018Q4溢出效应检验

(三)稳健性检验(57)由于篇幅所限,本文不列出这部分实证结果,如有需要可向作者索取。

使用中国私人部门信贷替代上证A股指数,度量国内金融周期;以美国三年期名义国债收益率变化量替代两年期名义国债收益率变化量,作为解释变量,按照基准模型与滤波方法进行实证检验,结论与前述一致,实证结果稳健。

五、结论与政策建议

(一)结论

1.本文使用高频日度数据,采用事件研究法,检验美联储FOMC货币政策公告对我国债券市场的信息溢出效应。结果表明,美联储货币政策对我国债券市场总体上存在溢出效应,信息渠道是存在的。美联储FOMC的货币政策公告中包含了对当前美国经济金融状况的调整以及对未来的预测,国际投资者在超短期内可以根据公告信息做出投资决策,进行不同国家债券市场的投资组合再平衡,使各国债券收益率产生波动。信息渠道不同于传统的利率、汇率、贸易渠道,它在不同资产市场的传递速度更快更直接。并且,在全球金融一体化和信息技术高速发展的今天,信息渠道的货币政策国际溢出效应越发凸显。

2.采用BP滤波法分别提取中国金融周期与全球金融周期,并进行分段检验发现,在金融周期的特定阶段,美联储FOMC公告对我国债券市场信息溢出效应更加显著。无论对于国内金融市场还是国际金融市场,金融风险增加的阶段,金融传染的效果更强。外部金融冲击对本国产生的金融传染与本国的经济基本面无关,它所造成的国内金融变量波动来自于风险偏好的转变,资产价格是外部金融冲击的导体,而公告信息则是金融传染的信号媒介。在国内外金融风险增加的阶段,特别是在危机时期,市场对新信息的反应会更剧烈和敏感,投资者对未来的预期和信心会发生转变,加剧了金融传染的效果,从而通过资产价格的变动反映出货币政策在特定时期的国际溢出效应增强。

3.美联储不同类型的货币政策对我国债券市场的溢出效应具有非对称性,紧缩型货币政策对我国债券市场的冲击效应较量化宽松型政策更强。金融风险增加时,美国量化宽松货币政策通过“拉动”渠道对我国国债到期收益率产生负向影响。便于实体经济复苏的宽松货币环境,使美国资产价格上升,外资流入,外国资产价格相对下降,而外国利率相对上升。金融风险增加时,恢复常规的美国货币政策通过“推动”渠道对我国国债到期收益率产生正向影响。2014年10月29日,美联储正式退出量化宽松,逐渐开始缩表加息恢复正常的货币政策。利率的提高吸引外资,从而提高美国资产价格,压低外国资产价格,外国利率相对上升。不同方向的美联储货币政策,在不同的经济状况下,吸引外资进入美国,以恢复美国经济状况,稳定金融环境,同时,也对我国债券市场产生了非对称的溢出影响。

(二)政策建议

1.央行在制定本国货币政策时,不仅要依据自身金融以及经济环境,还要将中心国家的货币政策纳入到考察范围内。特别是,主要发达经济体的货币政策公告中隐含着对当前以及未来金融和经济环境的判断和预期。那么,为保持货币政策独立性,维持自身经济发展的目标,我国货币当局决策时需要关注他国的政策决定。

2.在金融周期的不同阶段,货币政策的国际溢出效应不同。并且,被溢出国对不同类型和方向的外国货币政策的反应具有非对称性。这就要求货币当局针对不同国内及国际的金融环境,聚焦货币冲击来源国所使用的政策工具,采取不同的政策措施予以应对。

3.央行在应对外来货币政策冲击时,不仅要考虑大的金融环境,还应关注单一金融子市场的交易量与收益率的波动。特别是债券市场作为货币市场与资本市场的中介,债券交易量与价格的波动可以作为反应外来冲击跨国传导的信号。关注债券市场的波动有助于央行提高预警与决策的效率。