要组建家庭了,怎么做理财规划

2019-12-01文熙

文熙

L先生今年30岁,有稳定的工作和五险一金,税后月收入8000元,有一个谈了2年的女朋友,计划明年五一结婚。女朋友27岁,每月税后收入4000元。

L先生目前和父母吃住在一起,工作了几年,攒到50万元。平时L先生没什么理财习惯,就喜欢买彩票,每月都要投入好几百元,再加上购买服饰等开销,每月支出千元左右。父母尚有工资,不需要儿子养老。

L先生陆陆续续看了几套房,发现要准备40万元的首付。结婚后不和父母吃住在一起的话,每月的生活开销会增加到3000元,买房后还有5000元的月供。

组建家庭后,L先生后续还要面临生孩子养孩子等问题,都需要提前做好资金打算。

一、家庭财务状况分析

通过制作L先生婚前及婚后的《收入支出表》,客观分析L先生目前的财务状况。

L先生组建家庭后面临买房问题,以5000元的月供为基础,按照贷款期限30年, 4%的贷款利率和4%的增长率计算,通过净现金流法,可以得出,其家庭承担的房贷压力共计173万元。

通过收支情况及资产负债情况,综合分析L先生的家庭日常配置情况,存在如下问题。

1.房贷负债率较高。房贷负债率=每月还款额/家庭月收入,L先生的婚后家庭房贷负债率=5000/12000=41.7%,可以看出房贷负债率较高。当然,如果L先生能够选择价格较低的房子,后期再做住房改善的话,可以更加有效地实现负债管理。

2.家庭备用金不足,无法应对突发性风险事件。

3.资产配置单一,且无保险保障。考虑到婚后家庭仅有10万元的起步资金,且家庭收入主要为L先生和妻子的工资收入,主要负债为房贷,还要面临生育孩子的家庭规划。因此,L先生家庭需要进行大类资产配置,在充分兼顾流动性、安全性、收益性、保障性的基础上,进行综合配置。

二、50万元积蓄的处置

现有的50万元积蓄,建议拿出40万元交纳房款首付,剩余10万元做资产配置安排。具体如下:

鉴于L先生买房后仅有10万元储蓄,建议明年五一结婚留出5万元紧急备用金,其余的5万元通过理财产品和中银慧投进行资产保值增值。同时L先生每月买彩票的资金可以用作每月的基金定投,实现分散投资、均摊成本、降低波动的目的。

三、组建家庭后的日常工资打理

根据标普家庭资产配置象限图,婚后L先生家庭可支配资金为4.8万元,其中:

1.要花的钱为10% ,总计0.48万元。可配置我行乐享天天或者货币基金类产品,既保障流动性,又增强收益性。

2.保命的钱为20%,总计0.96万元。应配置消费型保险,如意外险、医疗险、防癌险、重疾险、财产险等,用于完善家庭保障,应对意外状况所需的大额支出。

3.生钱的钱为30%,总计1.44万元。可通过基金定投或者购买中银慧投基金组合的方式,达到资产增值的目标。定投基金推荐“易方达中小盘”,R3风险,专业投资价值股票,五星评级,长期业绩优异。也可选择专业理财机构,降低投资风险,增加收益稳定性。

4.保本的钱为40%,总计1.92万元。可配置中银三星尊享家盈二号终身寿险、稳盈两全保险和安邦万能险等。在收益稳定的情况下,为家庭提供一定保障。

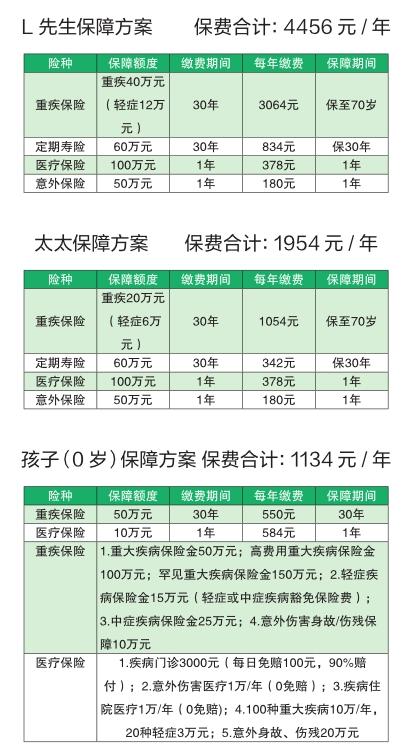

四、家庭保障的补充和完善

分析L先生的家庭资产负债情况可知,L先生资产配置单一且无风险保障,亟需进行保障类产品的补充和完善。按照生命价值法计算,假设收入增长率5%,L先生60岁退休来计算,需要购买的寿险保额为102万元。同时需要考虑未来孩子出生后的教育金支出,综合配置如下:

1.配置终身寿险,保证发生意外时,家人仍热可以正常生活。

2.配置教育金保险,为孩子日后的教育开销提供一定保障,降低家庭过高的负债率。

3.配置意外险、医疗险、防癌险、重疾险、财产险等消费型保险,用于完善家庭保障,应对意外状况所需的大额支出。

一、家庭财务分析

要想达到财务健康标准,我们的年结余率至少要在30%以上。从家庭年度收支表1可以看出,L先生目前结余比率相当高,达到87.5%,虽然投资收益率不高,不到6年的时间就可以储蓄50万元的资金。随着明年结婚以后搬出去住,生活成本突然增大,再加上房贷的压力,结余比率会迅速下降至30.8%,刚刚达到财务健康的标准。

接下来,从优生优育的角度来讲,最佳生育年龄,男性为30-35岁之间,女性为23-30岁之间,那么结婚两年以后,L先生33岁,太太30岁,就要养育子女,开支又会进一步增大。假设抚养孩子每月花费2000元,则结余比率再次降低至14.2%,已经远低于财务健康的标准了。为了將来生活能够更加从容、幸福,建议如下:

二、住房消费规划

1.不必盲目求大。房屋的主要功能是满足人们居住的需要,如果房子买得太大,势必会有一部分面积闲置,由于现在房价普遍较高,因此为不经常使用的面积买单,是不明智的。

2.无需一次到位。有些年轻客户往往喜欢一步到位,认为买的房屋面积大,可以一劳永逸。实际上这是一种错觉,因为人们在一套房子里住一辈子的可能性越来越小,每隔一二十年更换一套住房比较普遍,且从户型设计角度看,即使现在最好的户型,10年或20年后也会跟不上时代前进的步伐。另外,一般来说,子女成家后会另择新居,一旦他们离开,则闲置面积就会更多,不符合理财规划的初衷。

3.量力而行。一些客户为了面子,会倾向于买大面积的房子。大房子总价高,首付多,贷款也多,贷款利息也多,月供负担沉重,会导致用于生活的日常开支就不得不紧缩,影响生活质量的提高,这与理财规划的目的是相违背的。如果日常开支不紧缩的话,又会导致结余比例过低,影响未来子女教育、退休养老规划的资金需求。

综上,建议先买一套紧凑一点的房子,把大三房换成小三房,这样的话首付只需要30万元,还可以结余20万元用来投资,每月的月供可降为4000元,月供占总收入的比例为30%,数值合理,家庭财务负担不会压力过大。

三、家庭保险规划

从单身期开始,保险就是每一个人理财规划里面必不可少的产品。保险的配置是一个动态调整的过程,随着家庭成员工作情况、收入、负债等变化需要不断的调整,所以找一个专业的理财规划师来为自己长期服务是至关重要的。

L先生全家都拥有充足的保额,每年的费用支出只有7544元。为什么这么便宜?因为L先生全家所配置的保险都是消费型的,如果保障期间未发生事故,保险公司不返还所缴保费。选择这种产品,每一分钱都花在了给自己和家人提供保障上,性价比很高。这种保险配置思路,适合整体收入不高的工薪家庭。要避免为了购买保险而花费过大,影响正常的生活开支,降低家庭的生活品质。

四、投资规划

投资是进攻,保险是防守,二者一为生钱,一为护钱,都是理财规划的重要组成部分。

如何让自己的财富长期保值增值?如何取得家庭除工资以外的第二份收入呢?最适合工薪家庭的投资方法就是基金定投。

按照投资对象的不同,基金可以分为股票型基金、债券型基金、混合型基金和货币市场基金。这里的基金投资建议:股票型基金和债券型基金的组合。基金投资组合的比例,可以根据下面的公式:股票型基金的比例=(100-年龄)%

L先生30岁,可以将每月结余的70%投资到股票型基金,30%投资到债券型基金。这样的一个投资组合,长期的平均收益率在8%-12%之间,取中间值10%,可以达到长期保值增值的目的。

建议L先生每个月停止购买彩票,因为彩票中大奖概率只有1772万分之一,还不如把买彩票的钱用来基金定投,长期可以获得一笔确定的资金。比如每月定投300元,假定年化收益率10%,30年以后会是多少钱呢?通过科学计算机计算,答案是65.1万元。为什么要执着于1772万分之一的机会,而错失确定到手的65.14万元呢?

五、小结

L先生如果接受了理财师的建议,购买了一套紧凑型的三房,把每个月买彩票的资金投入到基金投资中来,三年的时间,在孩子出生之前,可以积累40.76万元的本金,长期投资收益10%,每年可以得到第二份收入,投资性收益4.076万元。经过调整,在承担了家庭甜蜜的负担之后,L先生成功完成了家庭生命周期从单身期到家庭成熟期的过渡,年结余率37.45%,依旧可以达到家庭财务健康的标准,为后期的购车规划、子女教育规划、退休養老规划提供了充足的资金。