GDP上修给“稳增长”减压

2019-11-30朱启兵

朱启兵

在实现小康社会目标这一硬约束有所减轻的背景下,“稳增长”的力度或将有所减弱。

11月22日,国家统计局发布公告称,依据中国国内生产总值(GDP)核算制度和第四次全国经济普查(“四普”)结果,对2018年国内生产总值初步核算数进行了修订。主要结果为:2018年国内生产总值为919281亿元,比初步核算数增加18972亿元,增幅为2.1%。修订后的第一产业增加值为64745亿元,比重为7.0%;第二产业增加值为364835亿元,比重为39.7%;第三产业增加值为489701亿元,比重为53.3%(见表1)。

表1:2018年GDP修订结果

资料来源:国家统计局,中银国际证券

GDP总量依据“四普”上调是常规行为

国家统计局核算司负责人就2018年GDP修订接受《中国信息报》专访时指出,中国年度GDP要进行两次核算。第一次为GDP初步核算。受资料来源限制,初步核算主要采用进度统计调查资料和部门行政记录进行核算。第二次为GDP最终核实。主要依据年度统计资料、财政决算资料和部门行政记录等,对初步核算结果进行修订。在经济普查年份,要根据经济普查数据对当年GDP初步核算数进行修订。

历史上,在前三次经济普查时,也分别依据经济普查资料,对普查当年GDP数据进行了修订,GDP增幅分别为16.8%、4.4%和3.4%,相比较而言,第四次全国经济普查年度GDP修订幅度最小。

因此,GDP总量依据经济普查结果上调是常规行为。

全面小康目標更有保障

“十八大”确立了到2020年实现全面建成小康社会的宏伟目标,其中最直接的量化指标是“在发展平衡性、协调性、可持续性明显增强的基础上,实现国内生产总值和城乡居民人均收入比2010年翻一番”。因此,本次GDP修订后,对于这一目标将会产生怎样的影响,是投资者对此次修订格外关注的原因。

首先,正如国家统计局相关负责人所指出的,2018年GDP总量数据修订不会对2019年的GDP增速产生明显影响。然而,对于数据修订是否会对2018年及此前的增速产生影响,统计局相关负责人并未给予说明。

从数据本身看,GDP数据修订后,意味着现价GDP较修订前增加了2.1%。而从现价GDP到不变价GDP,需要通过GDP平减指数进行调整。

国家统计局原副局长许宪春曾在《人民日报》撰文介绍过GDP平减指数的计算(文中称为“GDP缩减指数”),该文指出,“GDP缩减指数的计算分为三步:首先,计算名义GDP的各构成项目,就生产核算说来,就是计算各行业的名义增加值;其次,分别剔除各行业名义增加值中价格因素的影响,得到各行业实际增加值;最后,分别汇总各行业名义增加值和实际增加值,得到名义GDP和实际GDP,两者之比即为GDP缩减指数。GDP缩减指数取决于各行业的增加值份额和价格指数,因此它相当于各行业价格指数的加权平均值。”(许宪春《GDP缩减指数与增长速度》,《人民日报》2015年08月12日)

从上述文章的介绍看,GDP平减指数本质上是各行业价格指数的加权平均。而此次GDP数据修订,仅是对GDP总量的修订,理论上并不涉及价格指数的变化。从这一角度看,在2018年现价GDP数据上修的情形下,不变价GDP亦应有所增加;如果基期数据不变,2018年增速理应发生变化。

不过,正如统计局相关负责人在接受专访时所指出的,经济普查后,还将根据经济普查结果对GDP历史数据进行修订。也就是说,基期数据同样将发生变化,考虑到历史数据的修订,2018年增速不会出现明显调整。

预计2019年内CPI将破4,货币政策受到一定程度的制约。

但从实现小康社会目标看,关键在于2010年的GDP基数是否调整?鉴于2014年基于2013年数据进行了第三次经济普查,笔者推算,第四次经济普查对GDP历史数据的修订应主要在于2014—2018年,而对2010年数据不会再进行大的修订。

依据国家统计局公布的GDP指数,我们大致可以推算出为实现2020年GDP较2010年翻一番,2019年和2020年所需的增长速度。

在2018年GDP数据修订前,2018年GDP初步核算数按照2010年不变价计算,大约较2010年GDP增长了77.4%,而在数据修订后,增幅达到了81.1%。2019年前三季度,GDP同比增长6.2%,预计全年完成6%以上的增长不成问题。这样,按照表2中的推算,2020年完成翻一番目标应无压力(表2)。

表2:GDP修订后对2020年GDP翻一番的影响

资料来源:国家统计局,中银国际证券

而从另一个量化目标看,2020年城乡居民人均收入较2010年翻一番,实现该目标基本亦无困难。

中国从2013年开始公布统一的全国居民人均收入数据,而2010年仍是分别公布城镇居民人均可支配收入和农村居民人均纯收入数据。从2013—2015年数据看,基于城乡一体化调查所公布的城镇居民人均可支配收入以及农村居民人均可支配收入与此前的城镇居民人均可支配收入以及农村居民人均纯收入有一定差别,但差异不大。对数据进行修正后,按照2010年第六次人口普查所公布的实际城镇化率49.68%,我们估算,2010年全国居民人均可支配收入为12651.4元。

从表3可见,2018年,城乡居民人均可支配收入较2010年已经实际增长了83.8%,意味着2020年,城乡居民人均可支配收入较2018年实际增长8.9%即可完成目标,而2019年前三季度,城乡居民人均可支配收入较2018年已经实际增长了6.1%(表3)。因此,人均收入目标较GDP目标更易完成。

表3:2020年城乡居民人均收入翻一番的测算

资料来源:国家统计局,中银国际证券

关注2020年可能的政策重心边际调整

如果说实现全面建成小康社会宏伟目标客观上更有保障,那么,我们认为,2020年需要关注政策重心可能的边际调整。

在目前全球经济仍未见底,国内需求仍面临转型的背景下,稳增长毫无疑问仍将是政策的一个主要考量。但是,在实现小康社会目标这一硬约束有所減轻的背景下,“稳增长”的力度或将有所减弱。

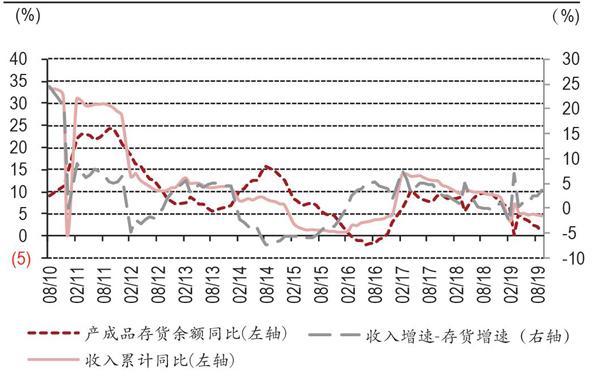

一方面,从经济现实看,目前工业企业产成品库存和营业收入增速缺口扩大,有望迎来一轮补库存行为,从而对2020年的经济增长构成一定支撑(图1)。

图1:有望迎来新(一%)轮补库存

资料来源:万得,中银国际证券

另一方面,无论是财政政策还是货币政策,目前均面临一定约束。从财政政策角度看,2019年,在“减税降费”的大背景下,财政收支仍面临压力,2019年1-10月,广义财政收入同比增长仅5%,远低于2018年10.6%的增长;而同期广义财政支出则维持在12.1%的水平,财政收支缺口扩大(图2)。2020年,笔者预计这一局面仍难改观。

图2:2019年广义财政收支缺口扩大

资料来源:万得,中银国际证券

从货币政策的角度看,10月CPI已达到3.8%的高位,我们预计年内CPI将破4,尽管目前通胀仍是结构性的,但央行也强调了需警惕通胀预期的发散。从这一角度看,货币政策仍受到一定程度的制约。

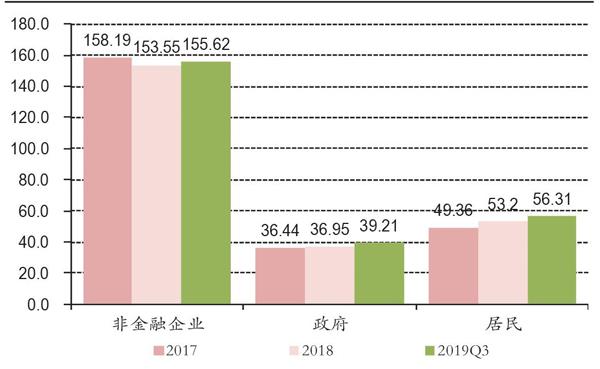

此外,从宏观杠杆率看,2019年前三季度,宏观杠杆率较2018年末上升了7.4个百分点,居民、政府、非金融企业杠杆率均有不同程度地上升,而地方政府杠杆率更是接近了历史高点(图3、图4)。宏观杠杆率的回升意味着政策中防风险的权重可能再度上升。

图3:宏观杠杆率回升

资料来源:万得,中银国际证券

图4:地方政府杠杆率接近历史高位

资料来源:万得,中银国际证券

综合看,我们认为,在经济增长面临的约束有所减轻、补库存行为可能短期对经济增长构成支撑,且宏观杠杆率有所回升的背景下,2020年,政策对“稳增长”的强调或较2019年有所减弱,相应的,防风险在政策中的权重或将有所上升,需关注政策重心可能的边际调整。