安徽加入长三角经济一体化区域分工差异化研究

2019-11-28林斐

林斐

摘要:区域分工是经济一体化的重要基础,经济一体化下不同经济发展水平的区域分工趋同或差异,对促进高质量区域协同发展意义重要。文章从产业结构、行业结构、产品结构比较优势视角分析长三角一市三省经济一体化下不同区域分工的演变,探究安徽加入长三角经济一体化与沪苏浙区域分工的差异程度变化,为深化要素禀赋与经济发展水平差异并存下的区域分工与合作、促进长三角高质量一体化发展政策取向提供研究支撑。

关键词:长三角;经济一体化;区域分工差异化;安徽

中图分类号:F127 文献标志码:A 文章编号:1001-862X(2019)05-0078-008

一、研究评述

区域分工是经济一体化的重要基础,经济一体化下不同经济发展水平的区域分工趋同或差异,对促进高质量区域协同发展意义重要。19世纪亚当·斯密最早提出基于要素禀赋差异的区域分工理论,后来大卫·李嘉图、俄林等人提出比较优势加以完善,是一直以来具有持续的影响力的理论。然而,20世纪中期经济全球化与区域经济一体化兴起,区域分工呈现出新特征。新经济地理学的代表人物保罗·克鲁格曼(1991)诠释了区域经济一体化对双边贸易、产业间或产业内贸易,规模经济、要素空间集聚的影响,一旦形成了专业化生产格局,具有很强的路径依赖,实行一体化使区际运输成本降低,但产业并不一定会从生产成本较高的核心区转移,到生产成本较低的外围。[1]经济活动开始聚集在少数几个大城市区域,呈现“中心-外围”分工模式的差异。[2]Kim(1999)研究1860—1987年美国制造业,验证在一体化水平的前期阶段地区专业化处于较高的水平,随着一体化程度提高,产业集中率下降,呈倒 “U” 字型曲线。[3]美国一开始就构建了一体化的经济空间,其区际差异远小于欧盟[4],而欧盟一体化内部各行业聚集程度差异较大[5]。

国内从要素禀赋优势差异认识经济一体化下区域分工。一些研究认为当要素禀赋的差异较大,欠发达地区对要素资源的路径依赖,锁定低端产业结构和低附加值的产品结构的 “比较利益陷阱”。[6]持相反观点是经济一体化推进区域间的要素流动,缩小要素禀赋结构差异,使区域分工趋同现象突出,产业或行业结构高度相似性,产业同构和恶性竞争加剧。[7][8]一体化发展程度高的区域,产业结构会有竞争性趋同现象。[9]更多研究倾向不同要素禀赋结构的区域分工格局不断演变,范剑勇(2004)[10]认为经济一体化下区域分工是建立在要素空间集聚基础上,市场一体化进程对沿海地区的工业集聚具有重要影响。陈秀山、徐瑛(2008)[11]分析1996—2005年国内制造业空间集聚后,证实核心与边缘区分工分化加剧。经济一体化促使区域分工深化、细化,产品内分工应运而生,加工贸易与服务外包的快速发展,产品结构趋同与区域分工深化并存,形成经济一体化下新型分工关系。[12]

从20世纪90年代长三角经济一体化始于贸易分工,随着三十多年来持续推进,对一市三省产业分工定位、方式、路径带来长远而深刻的影响,有两种截然不同的认识:一种认为经济一体化下区域分工差异化阶段性的特征表现不同,差異先扩大后缩小,长三角沪苏浙两省一市存在产业分工严重趋同[8,10]以及不同层面的趋同[13]。另一种认为是长三角地区要素禀赋差异和经济发展水平的差异较大,在经济一体化过程中区域分工表现出差异化的特征,形成一种全新的差别化竞争格局。[14-15]

迄今对经济一体化下区域分工的实证研究虽然不少,但未能充分考虑经济一体化过程中要素禀赋与经济发展水平差异下区域分工的变化,且缺少实证研究。已有的长三角的区域分工研究主要是对沪苏浙两省一市,2014年安徽才正式加入,扩容长三角后的区域分工相关研究滞后。因此,本文以长三角一市三省为研究对象,选取2005年与2015年,也是“十一五”与“十二五”时期长三角经济一体化区域分工关系重塑的重要时期,着重分析安徽加入长三角经济一体化,与江浙沪的区域分工的差异化特征,通过从产业结构、行业结构与产品结构三个维度视角比较,探究长三角经济一体化下安徽与沪苏浙区域分工的差异化演变特征与路径,目的是证实基于要素禀赋与经济发展水平双重差异长三角经济一体化如何重塑区域分工格局,为长三角高质量一体化发展提供参考。

二、长三角区域分工差异化的实证研究

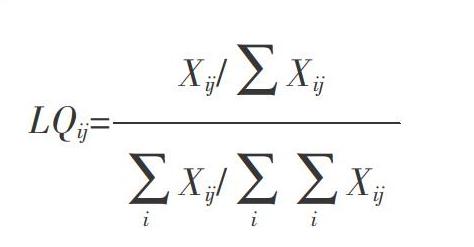

衡量区域分工的差异化程度,最常用的方法是区位熵,作为评价区域产业比较优势、区域专业化程度的主要方法。本文采用产值(产量)占长三角的比重变化计算出专业化优势(或分工指数),分别计算产业比较优势系数、制造行业专业化优势系数以及产品专业化优势系数,由下列公式推导而来:

其中LQij表示产业的比较优势系数、行业专业化优势、产品生产专业化优势系数,i 表示第i 个产业(行业、产品),j 表示第 j 个地区,Xij表示第j 个地区第i 产业的产值(产品)指标。LQij>2,该产业(行业、产品)具有显著比较优势;LQij≥1,该产业(行业、产品)具有比较优势; LQij<1,该产业(行业、产品)的比较优势不明显。数据来自全国和长三角沪苏浙皖的统计年鉴。下面从产业结构、行业结构、产品结构的三个维度,研判在长三角安徽与沪苏浙之间区域分工的一些基本特征。

1.产业间分工的差异

产业间分工是基于资源要素禀赋差异的分工。安徽在长三角地区产业间分工的特点:

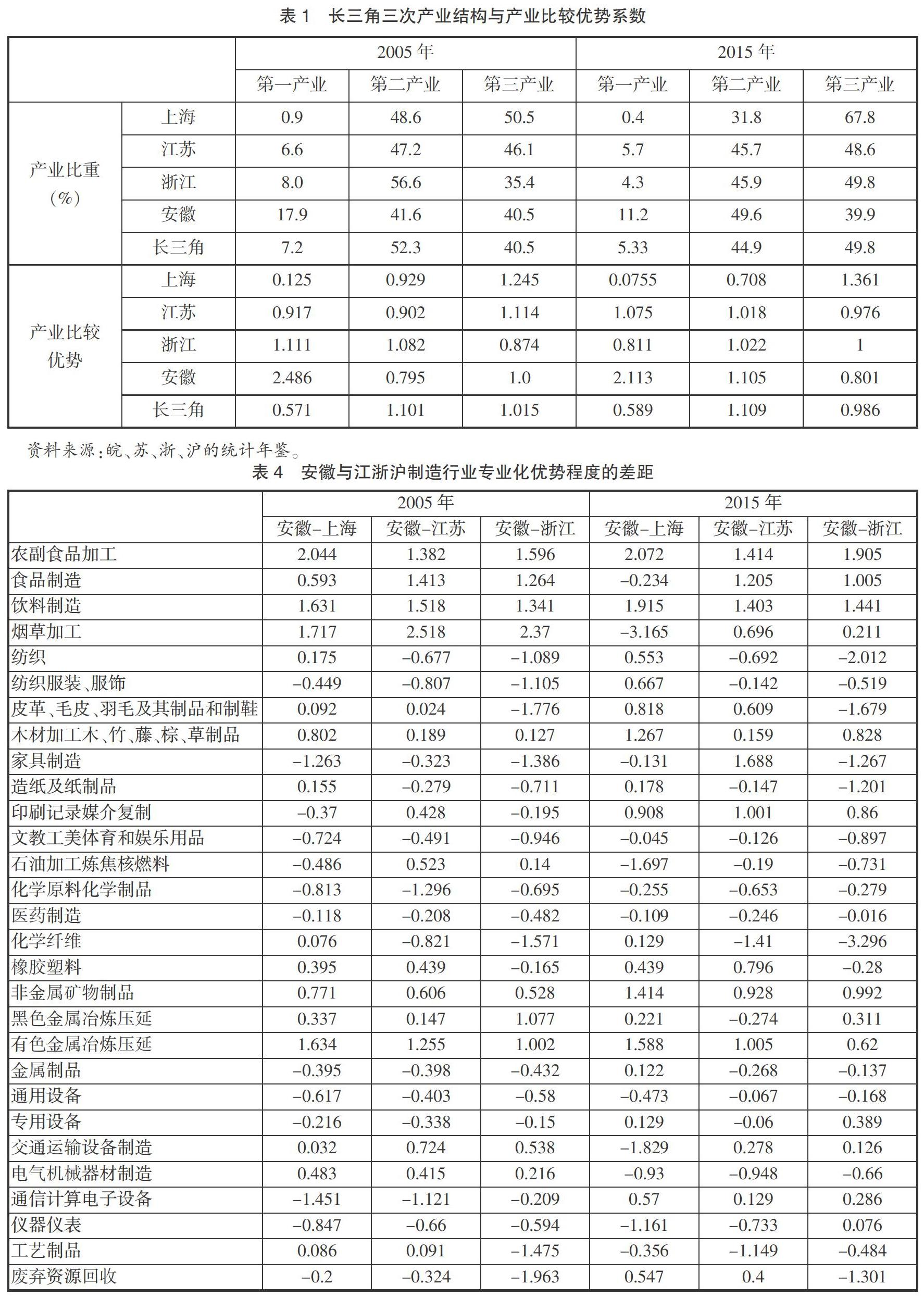

一是第二产业比重与优势变化最大。三次产业结构变动幅度大,产业比较优势差异明显,第一产业比重下降最小。2005—2015年期间长三角产业结构变动最大是第二产业比重,上海下降16.8个百分点,变动最大;浙江下降10.7个百分点;江苏仅下降1.5个百分点,变动最小;安徽上升了8个百分点。安徽第二产业比较优势显著提升,尽管浙江第二产业比重下降,江苏第二产业比重略小,但江苏、浙江都具有第二产业比较优势,由此可见,长三角是我国制造业的重要地区。

二是第一产业、第三产业比重变动呈现分化。安徽第一产业比重虽然降了6.7个百分点,幅度最大,但在长三角地区保持比较优势。沪苏浙第一产业比重变动都不大,上海下降了0.5个百分点、江苏0.9、浙江3.7个百分点,在长三角不具有比较优势。第三产业比重变动分化,安徽第三产业比重变化倒挂,比较优势最不明显;浙江提升幅度最大,提高了14.4个百分点,第三产业具有比较优势;江苏仅提高2.5个百分点,第三产业比较优势不明显。

三是沪苏浙的产业结构层次领先安徽。上海早在2005年三产比重超过二产比重,率先进入“三二一”结构,以服务经济主导的后工业化特征愈加显著。2015年江苏、浙江转为“三二一”结构,进入后工业化阶段。安徽仍是 “二三一”结构,处在工业化中后期,与沪苏浙形成鲜明的反差。一方面,三次产业结构的变动与三次产业比较优势变化并非同步;另一方面也反映出长三角产业结构演变梯度差异性,决定了产业间分工的基本格局(见表1)。

2.产业内分工的差异

产业内分工是建立在区域专业化优势上的部门分工。对比29个制造行业专业化优势的变化,可以看出安徽在长三角地区产业内分工的特点:

一是具有专业化优势行业数量增多。上海具有比较优势的行业由12个减少为11个,减少1个,烟草加工、食品加工、化工、家具制造和交通设备制造4个行业具有显著比较优势。具有比较优势的行业数量变动不大,专业化优势程度提升较大。江苏具有比较优势行业由11个增加到17个,皮革、造纸、医药、电气机械、工艺品、废弃资源回收7个行业上升为具有比较优势的行业,具有比较优势行业总数增幅较大。浙江具有比较优势的行业15个,减少1个,其中皮革制品、化纤制造、家具制造、纺织、造纸、橡胶与塑料、废弃回收7个行业具有显著比较优势,计算机通信电子设备制造、石油炼焦核燃料加工2个行业上升为具有比较优势的行业,具有专业化优势的制造行业数量变化不大,但提升了行业比较优势的显著程度。安徽具有比较优势的行业18个,增加了5个,农副食品加工、酒饮料精制茶制造、有色金属冶炼及压延加工3个行业具有显著比较优势,都是农副产品与初级资源加工行业,家具、纺织服装、文教工美用品、专用设备、通用设备、废弃资源回收7个行业上升为具有比较优势的行业,其中专用设备、通用设备行业优势表现最突出。安徽在长三角具有专业化优势的制造行业总数增多,在长三角居于第二,仅次于江苏。

二是不同行业要素密集程度差异加大。长三角地区制造行业按要素密集程度进行分类计算,2005—2015年期间劳动密集型行业比重呈现下降趋势,上海、江苏、浙江、安徽分别下降了6.7、7.5、12.1、5.1个百分点,浙江下降的幅度最大,资金密集型行业比重则有升有降,上海下降6.6个百分点,安徽下降2个百分点,江苏上升0.9个百分点,浙江上升5.7个百分点。技术密集型行业比重上海、江苏、浙江、安徽分别提升了6.9、6.1、9.5、7个百分点,浙江提高的幅度最大,上海占比最高,达56%(见表3)。长三角制造业层次提升,劳动密集型制造业比重下降,技术密集型行业比重上升,安徽资金密集型与技术密集型行业的比重提高,与长三角产业向外转移、资本输出与技术外溢有密切关联。沪苏浙地区技术密集型行业的比重高于安徽,处在产业内分工的中高端,而安徽处在中低端,但与沪苏浙的差距有所缩小。

三是行业专业化优势程度差异加大。比较2005年与2015年长三角区域间制造行业专业化优势差异变化,表2列出安徽与上海、安徽与江苏、安徽与浙江制造业行业专业化优势程度的差值。将这张表的数值绘制成下图,对比两张图,右图柱状长度大于左图柱状长度,横轴上表示安徽具有比较优势行业的变化,横轴线下是安徽不具有比较优势的行业的变化,从左到右的变化趋势,图的最左端部分,在长三角,安徽农副产品与资源加工型行业保持着专业化优势,优势差距是缩小的。中间部分是资金密集型行业增强,比如通信计算电子仪器、专用设备行业专业化优势得到增强,行业层次升级有所突破。最右端部分的技术密集行业与沪苏浙的差距并没有拉开,优势不突出。总之,十年间长三角制造行业专业化优势程度有扩大的趋势,一市三省制造行业专业化优势各不相同,主导优势行业更为突出;安徽与沪苏浙制造行业专业化优势在劳动密集与资源加工类行业表现突出,在技术密集型行业却不明显。

按要素密集型程度划分的制造行业“梯度差”,是区际产业转移的主要依据,由此判定,安徽承接沪苏浙的产业转移空间变得愈加有限。

3.产品内分工的差异

产品分工既有基于要素禀赋差异的产品分工,又有按照工序进行模块化加工或组装在不同的区域完成。下面选取26种主要工业产品分析2005—2015年安徽在长三角产品分工的特点:

一是初级工业产品保持一定的专业化优势。基于要素禀赋差异的产品分工,2015年长三角粮食生产产量占全国12.8%。水泥、钢材这些地方需求大、运输成本高,长三角也具有比较优势,在全国的比重分别是18.2%、20.6%。从四省市看,生铁与钢材专业化优势,上海下降,安徽较为持平,原煤、原盐、啤酒生产优势是呈下降趋势。上海卷烟生产优势突出,烟草加工具有区域较强垄断性。由此可见,凭借区位资源型产业的比较优势产品的专业化生产优势变动不大。

二是主要工业品生产优势差距变化大。长三角拥有家电产业集群,生产集中趋向明显,在全国具有专业化优势地区,具有很强的竞争力。2015年長三角洗衣机产量占全国70%,而电冰箱产量超过50%,电视机、汽车产量皆超过20%,家电“四大件”安徽具有产品生产的专业化优势,从专业化比较优势系数看十年间得到提升,其中冰箱优势提升最大,电视机的专业比较优势也得到提升。江苏与浙江的洗衣机具有专业化生产比较优势,但冰箱与电视机产量不如安徽,专业化优势不如安徽。汽车制造业也是长三角专业化程度最高的,上海汽车生产专业化优势明显,生产的汽车总数占全国十分之一。汽车制造、研发、零部件、整车和市场环节在长三角各个城市都有分工,产业链、供应链跨区域布局,整车零部件90%来自江苏、浙江和安徽,比起江浙,安徽的专业化优势提升较大。

三是精密制造产品的专业化优势差异拉大。由于产品复杂程度和科技含量增加,不同于传统分工,是按照工序加工或组装在不同的区域进行模块化完成。以金属切削机床为例,安徽、上海、江苏专业化优势系数较高,浙江略低,产品生产的比较优势都较大。集成电路上海的专业化优势最大。工业机器人,2015年全国产量3.29万台,上海产量2.11万台,安徽当年只有2200台,差距很大。2005年上海集成电路的产量占全国10%以上,专业化优势明显,2015年有所下降,但是仍然保持专业化优势。 2015年安徽才有第一家集成电路企业,这中间的差距还是很大的。手机或电脑等产品成百上千个配件并不全是在本地生产,通过网络化的水平分工的新型区域分工方式来完成,各地高精端产品的专业化优势差距加大(见表4)。

三、进一步分析与结论

本文以长三角一市三省为例,着重分析安徽加入长三角经济一体化 2005年与2015年期间三次产业、29个制造行业与26个主要工业产品的结构、比较优势系数的变化,从中可以得出经济一体化下不同经济发展水平的区域分工差异程度不断扩大结论,这种差异化特征表现在三个层面上:

从产业间分工看,基于要素禀赋差异的区域分工在长三角地区依然存在。各扬所长,是各地参与区域分工应遵循的基本原则,发挥各自优势是分工最重要的依据。基于要素禀赋结构差异,长三角三次产业演变的梯度差异性,有利于经济一体化发展。随着一体化加快要素流动,要素禀赋结构发生改变,与产业间分工比较优势并非同步,安徽与沪苏浙的分工,已不仅仅根据不同产业不同行业对要素的需求进行发展定位,在经济一体化格局下需要更加注重各省市产业比较优势的变化,而不是产业结构比重。

从产业内分工看,经济一体化促进不同经济发展水平的区域比较优势重新布局。长三角一体化促进地区要素流动的同时,加快了要素的空间集聚,增强行业规模经济效应,提升集中度,促进集群化发展,形成主导优势产业,提高区域行业专业化优势与竞争力,这使得安徽十年间具有专业化优势的制造行业数量增多,与沪苏浙具有专业化优势的行业差异明显。产业结构趋同,但行业专业化优势趋异,这有利于加强区域合作,促进产业联动与融合发展。一体化加速了产业转移,不同要素密集的行业专业化优势的差异缩小,产业转移的规模开始缩减。

从产品内分工看,经济一体化下区域分工不断深化、细化。产品分工最能代表长三角一体化下区域分工差异化格局,不同区域经济发展水平的差距缩小,产品生产专业化优势变得突出,安徽成为长三角产品价值链制造环节的生产、加工、组装基地,与沪苏浙产业关联加强,呈现“你中有我,我中有称”网络化水平型分工,形成产品链分工的空间格局,从而推动长三角经济一体化下的区域分工升级。

总之,长三角经济一体化推进了不同经济发展水平的地区由产业间分工到产业内分工,以及产品分工的演进,在这个过程中,区域分工的差异特征以不同方式表现出来,沪苏浙以产业内分工与产品分工为主,安徽主要以产业间分工与产业内分工为主,区域分工存在互补性。因此,根据安徽在长三角经济一体化下的区域分工的升级路径,实现差异化发展策略,推进产业链分工空间布局,建立一体化分工开放式协作体系,推进更高层次产业分工细化,突出品牌定位差异化产品,实行新兴产业差别化发展等政策,促进长三角高质量区域协同发展。

参考文献:

[1]Krugman,P.R.,Increasing Returns and Economic Geography,Journal of Political Economy,1991,99,483-499.

[2]Masahisa Fujita,P. Krugman,Anthony J. Venables,The Spatial Economy: Cities,Regions,and International Trade[M].the MIT press. 1999.

[3]Kim,S.Regions,Resources and Economics Geography: Sources of U.S.Regional Comparative Advantage,1880-1987[J].Regional Science and Urban Economics,1999,29(1):1-32.

[4]Diego Puga. European Regional Policies in Light of Recent Location Theories,Journal of Economic Geography,2002,(2):373-406.

[5]Midelfart-Knarvik ,K.,H.Overman ,S.Redding ,and A.Venables,The Location of European Industry[J].Economic Papers ,2000,142.

[6]洪银兴.从比较优势到竞争优势——兼论国际贸易的比较利益理论的缺陷[J].经济研究,1997,(6):20-26.

[7]白重恩,等.地方保护主义及产业地区集中度的决定因素和变动趋势[J].经济研究,2004,(4):29-40.

[8]陈建军.长江三角洲地区的产业同构及产业定位[J].中国工业经济,2004,(2):19-26.

[9]刘志彪.区域一体化发展的再思考——兼论促进长三角地区一体化发展的政策与手段[J].南京师大学报(社会科学版),2014,(6):37-46.

[10]范剑勇.长三角一体化、地区专业化与制造业空间转移[J].管理世界,2004,(11):77-85.

[11]陈秀山,徐瑛.中国制造业空间结构变动及其对区域分工的影响[J].經济研究,2008,(10):104-116.

[12]魏后凯.大都市区新型产业分工与冲突管理——基于产业链分工的视角[J].中国工业经济,2007,(2):28-34.

[13]靖学青.长三角地区制造业结构趋同分析[J].改革,2004,(2):48-52.

[14]李蕾.长三角地区制造业的转型升级以及地区专业化与协同发展研究[J].上海经济研究,2016,(4):90-99.

[15]李 靖.新型产业分工、功能专业化与区域治理——基于京津冀地区的实证研究[J].中国软科学,2015,(3):80-92.

(责任编辑 吴晓妹)