ERP:“三大时代机会”之国产化

2019-11-28肖俊清

肖俊清

中美“贸易战”局势之下,信息安全与国产化受国家高度重视,ERP作为管理企业生产经营的核心系统,其安全可靠的重要性不言而喻。上半年美国大举打压华为,华为高层在敏感时点走访用友网络,预示着ERP行业国产化机遇的到来。

当然,在国产化机遇之前,行业已经迎来了云化的迁移。截止2019H1,用友网络和金蝶国际两大国产ERP龙头的云服务收入占比分别为14.2%和30%,且收入增速依旧维持高位。此外,加上三方机构热议的国际化机会,当前ERP行业“三大时代机会”叠加,似乎前途不可限量。本文通过细化拆分。预计国产化的理论可替换空间约83亿元。

ERP:国产CR4占比达60%

根据工信部及前瞻产业园整理的数据,2018年中国软件行业实现收入6.31万亿元,同比增长14.2%。从2010年1.36万亿元增长至2018年6.31万亿元,年复合增长率达到21.1%。细分来看,ERP2016年以来的市场规模分别为:209.3亿元、238.8亿元和265.1亿元。此外,根据中信建投给出的预测数据,2019至2021年我国ERP市场规模将分别达到304亿元、341亿元和381亿元。(见图一)

图一:2007年以来中国ERP市场规模

数据来源:中信建投(2018年为预估与文中数据存差异)

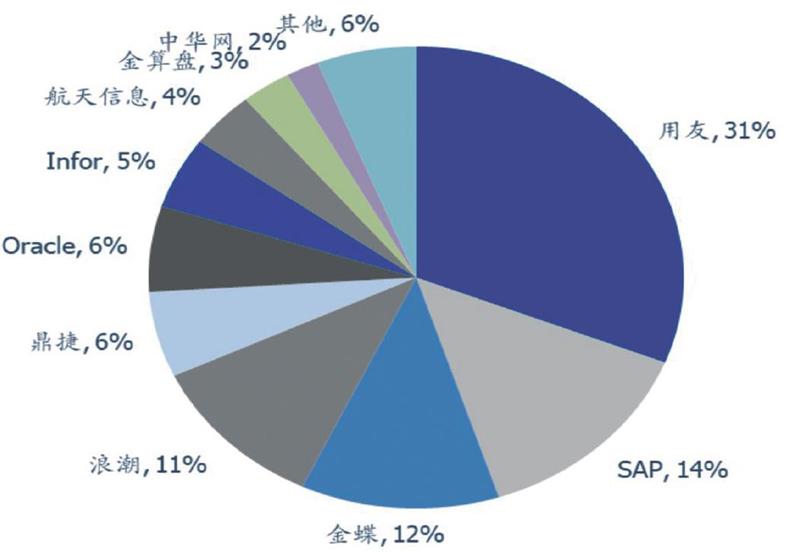

从下游行业来看,制造业(41%)、流通业(17%)、建筑业(8.4%)的ERP应用占比较大。IDC预测2017~2021年行业复合增速为17%。中国企业级应用软件市场中,用友、SAP、浪潮、Oracle、金蝶占据前五名,市占率分别为15%、13.4%、7.1%、7%、6.8%,行业CR5约占50%,但长尾市场较为分散。从ERP市场格局来看,中国ERP供应商逐步挤压海外企业份额,获得主导地位,2018年前七大ERP厂商中,国内供应商占4家,依次为用友网络、金蝶国际、浪潮国际和鼎捷,各家市场份额均有明显提升,分别为31%、12%、11%和6%,四家合计达60%。(见图二)

图二:中国ERP市场份额分布

数据来源:前瞻产业研究院

高端ERP市场迎机遇

在高端ERP市场,国产软件稍显力不从心。目前中国大型国有企业的ERP多选用SAP或者Oracle的产品,两者市场份额分别为33%和20%,占据了半壁江山。比如中石油和中石化是SAP,华为和国家电网是Oracle。

高端ERP市场的替代存在较大障碍,主要有两方面原因:

1、大型企业的ERP需要大量个性化开发。一旦合作粘性会逐年提高,且SAP与Oracle产品成熟度非常高。SAP与Oracle分别于1973年和1989年推出首个财务模块,经过30-40年的积累,形成了庞大的系统,产品十分成熟;对于大型企业客户,除了安装ERP底层软件,还必须通过大量的实施服务做二次定制开发,以满足各企业不同的需求,这便导致用户迁移成本较高,用户粘性很强。

2、跨国级和集团级服务上。SAP与Oracle等国际品牌更具优势。替换供应商涉及迁移成本、安全隱患、责任承担等现实问题;尤其对于超大型企业(如央企、跨国企业、世界500强)的高端ERP软件,需要支撑集团级、跨国级业务,做到及时运维与支持,而SAP和Oracle的产品在管理思想和业务流程以及国际化跨国业务上都具备优势,尤其是对于集团型企业客户更是如此。大型企业在选择供应商时,通常考虑品牌及经验积累高的国际品牌。

不过这种情况在美国全力封杀华为事件出来以后发生了根本性变化。美国将制裁华为当作筹码与中方谈判,期间宣扬在硬件、软件领域对华为进行断供。政府产业政策以及企业用户的信息安全意识增强将加速国产化替代进程。这样的说法可能并不太直观,举两个例子看:

1、阿里“去IOE”:去掉IBM的小型机、Oracle数据库、EMC存储设备。目前已经基本实现,2008年阿里提出“去IOE”,主要是因为相关公司无法满足阿里日益增长的数据处理需求。但随后“去IOE”愈演愈烈,这背后与2013年爆发的棱镜门事件关系密切,思科、IBM、谷歌、高通、英特尔、苹果、甲骨文、微软等美国的“八大金刚”在事件中与美国政府和军队联系密切。紧随阿里之后,我国政府部门和重要大型企业都在去“IOE”。

2、华为手机崛起:华为第一部真正为大众所熟知的手机是2014年的Mate7。这其中有Mate7搭载的麒麟925芯片出现大飞跃有重要关系。但除此之外:“这一年,苹果在中国爆出了安全门隐患,南海争端越演越烈,一个微妙的变化在政企精英中蔓延。大屏幕、信号强这些技术指标背后,一颗自主研发的中国芯,一个充满高涨情绪的时代潮汐,这两点才是藏在Mate7背后那只巨大的上帝之手。”(《华为手机往事:一个硬核直男的崛起故事》、饭统戴老板)

可以想见,不管中美谈判最终走向如何,也不管高端ERP市场的替代有多困难,基于国家安全和企业自身运营安全的角度看,未来高端ERP市场的替代都将是大趋势。2019年5月,Oracle(亚太区收入占比4~5%)宣布在中国的研发中心首批裁员900人,已经预示Oracle在中国的市场份额将逐步被替代。2019年6月12日,在美国宣布拟对华为实施软硬件断供制裁不到1个月的时间,华为集团ERP团队前往用友产业园(北京)考察。7月23日,鲲鹏计算产业发展峰会上华为云发布“鲲鹏凌云计划”,用友成为首批企业应用战略合作伙伴。

可以大胆判断,华为产业链全面开启国产化,将是中国ERP行业的一个关键转折点。

约83亿元的理论替代空间

根据上文中信建投2019年中国ERP市场304亿元的规模预估。以2018年SAP和Oracle分别14%和6%的市场份额估算,同时加上Infor、微软的5%和约2.3%份额,理论上国产化替代的空间规模大概为82.99亿元。但需要注意的是,中美贸易战局势下。对Oracle等美国企业的替换或许会加速,但SAP作为总部位于沃尔多夫的德国企业。对其替换的速度肯定会缓慢许多。美国ERP企业的市场规模大概40.43亿元。不及用友网络2019前三季度50.09亿元的营收。