公司治理结构变更与内部控制缺陷披露及其修复

2019-11-28张春玲丁辉

张春玲 丁辉

一、引言

内部控制作为风险活动控制内容之一,一直以来备受各国监管部门的重视。财政部、证监会、审计署、银监会、保监会于2011年联合发布了《企业内部控制配套指引》,标志着我国“以防范风险和控制舞弊为中心、以控制标准和评价标准为主体”的企业内部控制建设与应用体系已经建成。评价内部控制体系是否完善有效的标准之一,便是公司是否存在内部控制(以下简称“内控”)缺陷,这也是利益相关者进行参考做出决策的重要依据。我国《企业内部控制基本规范》将内部环境界定为内部控制要素,内部环境的重要组成部分便是公司治理,因此公司治理应当包含在其中(李维安和戴文涛,2013)。遵循这一逻辑,当企业存在内控缺陷时,改善内部环境有助于完善内部控制体系,提高内部控制有效性。而公司治理作为内部环境的重要组成部分,调整公司治理结构也是修复内控缺陷、推动内控制度有效实施的重要途径之一。现有研究分析了内控缺陷披露及修复与公司治理结构变更及其特征之间的关系,但并未取得一致性证据(如杨忠莲等,2006;Goh,2009;Johnstone et al.,2011;朱彩婕和刘长翠,2017)。自我国企业内部控制规范体系建立以来,证监会等监管部门始终高度关注上市公司内部控制建设体系,作为具体设计和实施内控体系的公司治理层和管理层等相关机构,在公司披露和修复内控缺陷时是否能够发挥其积极作用,公司治理结构的调整能否完善内控体系,尚待深入研究。

针对以上问题,本文以我国2012—2017年沪深A股上市公司为样本,基于公司内控缺陷披露和修复情况,以及董事会、审计委员会和内部控制委员会、CEO和CFO变更情况,研究内控缺陷披露和修复同公司治理结构变更之间的关系。本文的主要贡献在于:国内研究主要聚焦于内控缺陷及修复和董事会、审计委员会以及CEO变更之间的关系,而针对公司治理结构变更同内控缺陷及修复之间的关系国内外现有研究尚未取得一致。本文不仅检验了董事会、审计委员会、CEO与内控缺陷和修复之间的关系,同时还检验了内部控制委员会和CFO变更与内控缺陷修复之间的关系。

二、文献综述

(一)审计委员会及其特征与内控缺陷文献综述

有效的审计委员会能够缓解内控缺陷带来的不利影响(Hoitash et al.,2009)。审计委员会独立性越强、拥有越多的财务知识,公司发生内控缺陷的概率越小(Zhang et al.,2007;刘焱和姚海鑫,2014)。审计委员会规模大小也与内控缺陷修复呈现正相关关系(Goh,2009)。朱彩婕和刘长翠(2017)研究表明审计委员会独立性越高,公司修复内控缺陷的可能性越小。另外一种研究结论则发现,审计委员会独立性与内控缺陷之间并无显著关系(杨忠莲等,2006),与内控缺陷修复及时性也不相关(Goh,2009)。Goh(2009)同时发现审计委员拥有更多非财务技能时,内控缺陷的修复更为及时;拥有财务专家的审计委员会也并不能保证高信息质量(王雄元和管考磊,2006)。向锐等(2017)通过研究审计委员会主任背景特征,发现其良好的教育背景、较高的薪酬水平和个人声誉以及本地化等特征与内控缺陷呈现负相关关系。

(二)管理层及其特征与内控缺陷文献综述

上市公司管理能力与内部控制质量存在正相关关系,较高的管理能力有助于识别内控缺陷(许宁宁,2017)。针对CEO和CFO薪酬而言,给予CEO股权激励和超额薪酬激励会降低内控缺陷的产生(逯东等,2014),内控缺陷披露会使得CFO薪酬降低(Hoitash et al.,2012)。当管理人员持股比例较高时,他们会更多地参与编制财务报表,从而传达更可靠的信息,促进公司良好发展(Mitra et al.,2012)。Li et al.(2010)以CFO工作年限和职业资格来衡量CFO资质,发现公司CFO资质与收到的SOX 404意见呈现正相关关系,当公司更换的CFO资质更高时,公司更有可能收到改善的SOX 404意见。

从董事会层面来讲,董事会持股比例、规模以及董事薪酬与内控缺陷存在负相关关系(吕景胜和赵玉梅,2016)。董事会尽职调查、CEO独立性以及管理层持股、机构持股等有助于公司的内控缺陷修复(Mitra and Hossain,2011),董事会独立性越强,内控缺陷的修复也更为及时(Goh,2009)。Yu和Yue(2018)研究表明董事会成员和董事会主席资格较高的公司内控缺陷较少,也更容易修复内控缺陷。

从高管层面来讲,一部分学者认为高管薪酬都能够对管理层起到激励作用,从而可以提高内部控制的有效性和内控质量,最终减少内部控制重大缺陷的发生(李育红,2011;Hoitash et al.,2012;朱彩婕和郑晓丽,2014),且高管薪酬与内部控制质量之间的正相关关系在国有企业中更加显著(池国华和郭菁晶,2015)。而另一部分学者则认为,高管薪酬对内部控制有效性的影响相对较小(张先治和戴文涛,2010),高管实行薪酬激励与内部控制有效性无关(刘祖基,2013;赵选民和舒琪,2014)。

就公司治理变更与内控缺陷的关系来说,Johnstone et al.(2011)发现董事会成员、审计委员会成员以及高层管理人员的变更与内控缺陷的披露以及修复均存在正相关关系。在此基础上,Johnstone et al.(2011)进行了进一步研究,结果表明公司治理结构特征的改善,比如更换的管理层人员和审计委员会成员拥有财务技能和财务工作经验,审计委员会成员持股比例提高等,均有助于缺陷修复。卢颖(2018)研究内控缺陷与董事长和总经理变更之间的关系,其结论与Johnstone et al.(2011)一致。

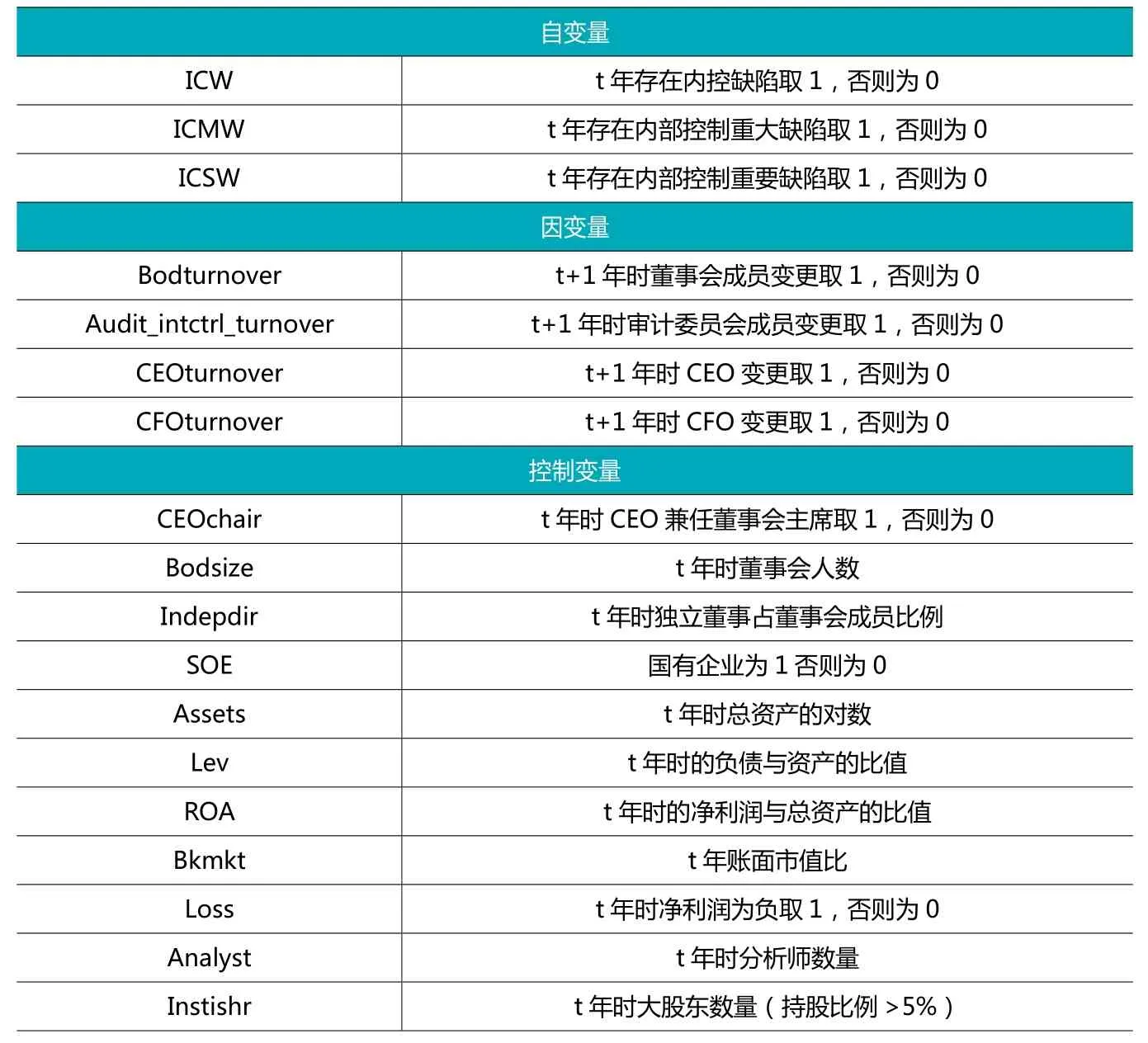

表1 模型(1)变量定义

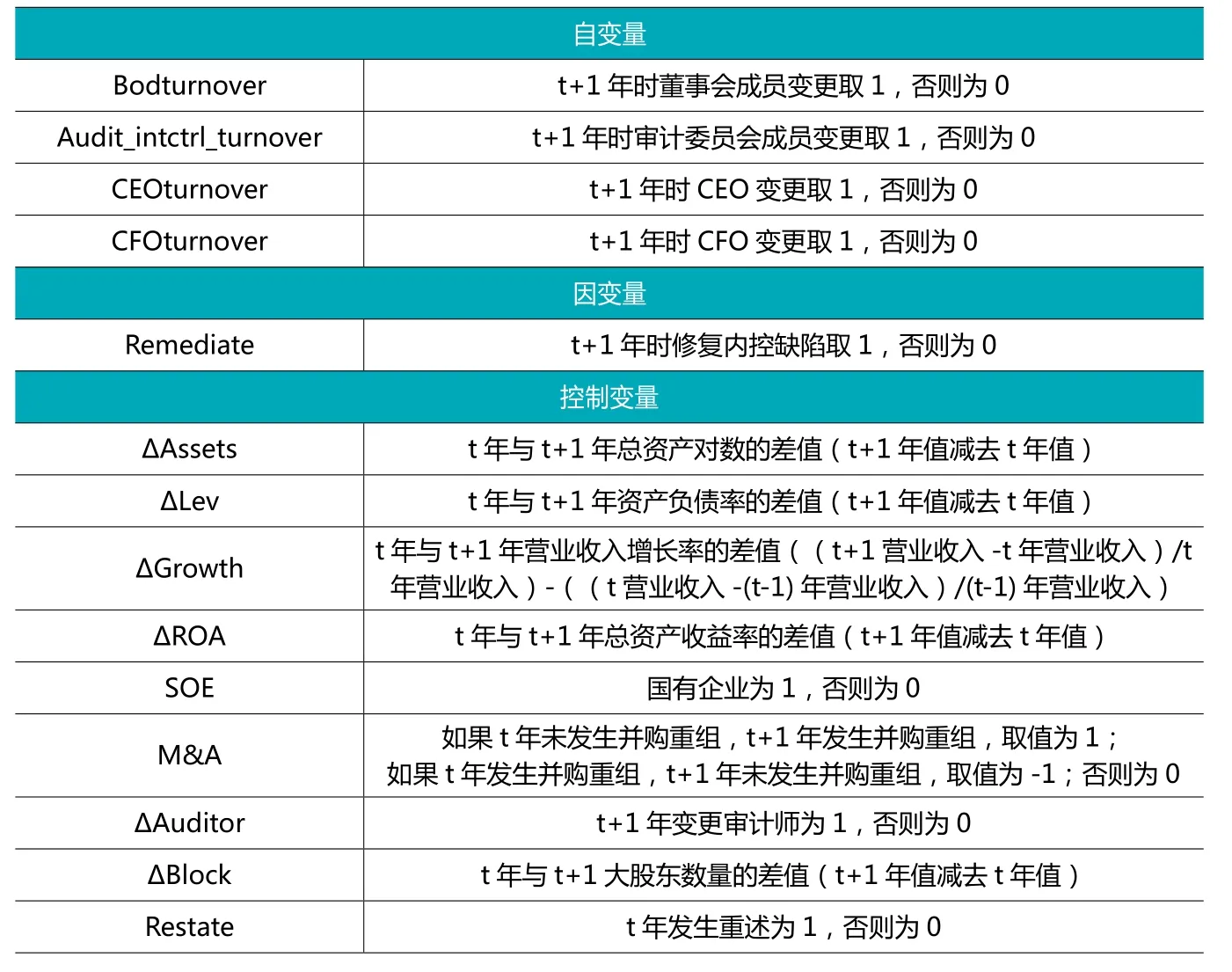

表2 模型(2)变量定义

根据上述文献,内控缺陷及其修复与审计委员会、管理层及其特征之间的关系已经得到较为充分的研究。但审计委员会特征与缺陷披露和修复之间的关系尚未取得一致结论,内控缺陷披露及其修复与审计委员会和管理层变更关系之间的研究较少。因此,研究内控缺陷与公司治理结构变更,尤其是研究内部控制委员会的结构调整,具有重要意义。

表3 模型(1)描述性统计

表4 模型(1)logistic回归结果

三、假设提出

公司治理中的内部治理是内部控制的顶层设计,公司股东大会、董事会、监事会、经理层等相关机构设置及权责划分等都属于公司内部最重要的控制事项(李维安和戴文涛,2013)。《企业内部控制应用指引第1号——组织架构》指出,组织架构的核心是完善公司治理结构、管理体制和运行机制问题。由此可推,当企业出现内控缺陷时,内部控制的顶层设计即公司治理结构便可能出现问题。根据Johnstone et al.(2011)提出的概念模型,当公司经历负面事件,比如欺诈、重述或产生内控缺陷时,公司治理结构失衡,为再次达到平衡,公司可能会调整治理结构,以缓解负面事件带来的不利影响,因为新的管理层可能会为公司带来更高的价值;当考虑到结构调整成本和实施困难,或者是该负面事件影响较小,并不会产生破坏性的后果时,在这种情况下,企业可能不会调整公司治理结构。因此,从公司治理结构本身来说,如果调整治理结构可以达到新的目标,实现企业价值最大化,那么措施之一便是更换董事会、审计委员会、内部控制委员会和管理层等相关机构人员。

良好的内部控制可以向外界传递企业经营发展良好、会计信息可靠透明等信息,内控缺陷会潜在增加会计人员的机会主义行为(徐虹等,2013),降低企业会计稳健性(Santanu Mitra et al.,2013),阻碍了高质量的信息披露向资本市场传递信息的道路(Lambert et al.,2007),加剧了企业与投资者之间信息不对称的情况,投资者依靠模糊信息做出错误决策后,可能会对企业声誉产生质疑。而声誉是公司的重要资本之一,通常认为声誉良好的公司产品质量也较高(Shapiro,1983),在信息传播如此发达的今天,声誉更成为企业生存必须维护的资本。从维护自身声誉,保护投资者利益角度来看,当公司产生内控缺陷时可能会更换董事会、审计委员会、内部控制委员会和管理层等相关人员,及时止损。

当企业内部控制出现问题,其防范和监督作用也必然受到影响,股东和管理层之间的权利责任不能明确(杨松令等,2015),此时企业的代理成本增加,可能会出现道德风险和逆向选择问题。此外,内控缺陷的存在可能会使得管理层权力过高。而过高的管理层权力又会使得管理层利用其控制权隐瞒内控缺陷的存在(赵息和许宁宁,2013)。在这种情况下,为减少公司损失,使得自身利益最大化,股东可能会采取更换管理层等措施,以使得管理层更好的服务于股东利益。

从以上三个角度分析,当公司出现内控缺陷时,为更好的实现企业长远目标,维护各方利益,实现公司治理结构平衡,公司可能会更换董事会、审计委员会和管理层人员。由此提出假设如下:

H1:内控缺陷披露与公司董事会、审计委员会、内部控制委员会和管理层人员变更存在正相关关系。

林钟高和常青(2017)研究发现内控缺陷披露会降低公司治理水平,缺陷修复后公司治理水平提高,周婷婷(2014)研究结果也表明公司治理与内控质量存在显著的正相关关系。现有研究也已证明,内控缺陷的修复与董事会、审计委员会和管理层的变更等特征具有显著的相关性(Goh,2009;Li et al.,2010;Johnstone et al.,2011;吕景胜和赵玉梅,2016;Yu and Yue,2018)。这表明,新管理层或相关委员会为尽快达到公司目标、股东要求或自身考核标准,会更加及时地修复内控缺陷。通常来说,新管理层会更加注重展现能力,而较强的管理层能力能够促进内部控制有效性,从而提高企业可持续发展能力,增加企业价值(杨旭东等,2018)。据此分析可得,当企业更换董事会、审计委员会、内部控制委员会和管理层人员时,公司的内控缺陷的修复会更加及时。由此提出如下假设:

H2:内控缺陷修复与公司董事会、审计委员会、内部控制委员会和管理层人员变更存在正相关关系。

四、研究设计

(一)样本选取与数据来源

为检验H1,本文选取2012年至2017年沪深A股上市公司作为样本公司,并剔除金融类、数据来源缺失的公司,最终确定有效观测值为12985个。其中,存在内控缺陷的样本为293个。本文内控缺陷数据来源为国泰安数据库,通过统计内部控制自我评价报告中公司是否披露内部控制重大或重要缺陷来确定,控制变量数据来源为国泰安数据库和CNRDS数据库。

表5 对模型(1)进行logistic回归:区分缺陷类型

由于内控缺陷修复数据来源于第二年报告,而样本选取时间为2012年至2017年,因此2017年披露内控缺陷修复情况无法获得。在H2的检验中,需在确定的293个披露缺陷的样本中剔除掉2017年的样本,再剔除掉数据缺失的样本,最终确定有效观测值为174个。其中,内控缺陷修复的样本为75个。内控缺陷修复数据来源于国泰安数据库,控制变量数据来源为国泰安数据库和CNRDS数据库。

表6 模型(2)描述性统计

表 7 模型(2)logistic回归结果

(二)模型与变量定义

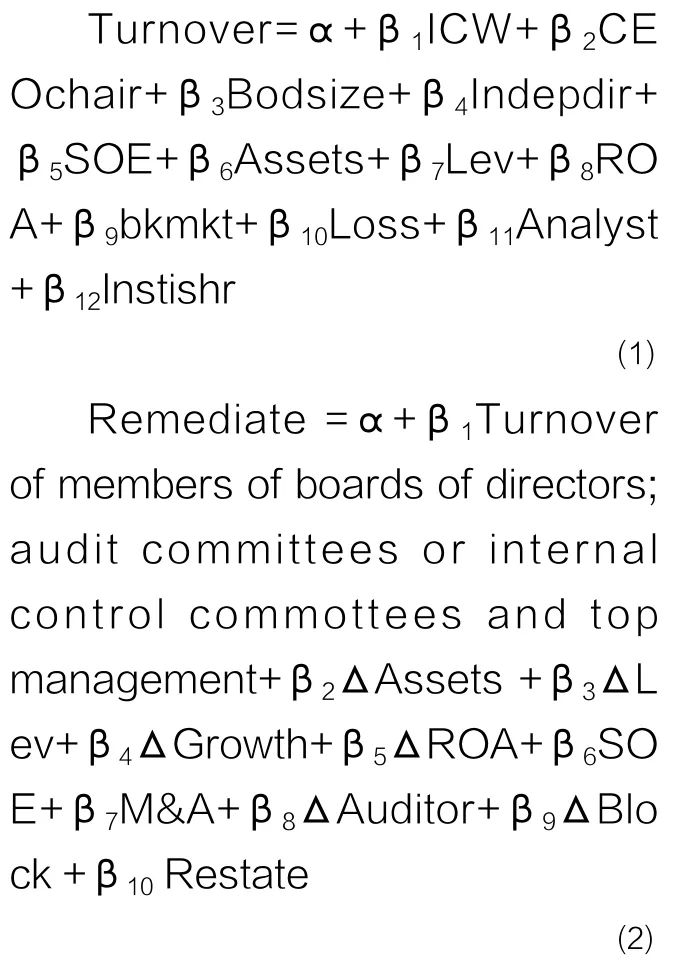

本文借鉴J o h n s t o n e e t al.(2011)的研究,设立模型(1)、(2),用logistic回归检验公司治理机构变更同内控缺陷披露和修复之间的关系,在控制公司特征变量的基础上,又进一步控制了年度和行业数据。为进一步观察公司治理机构变更和不同类型缺陷披露之间的关系,又将缺陷分为内部控制重大缺陷和内部控制重要缺陷进行回归。

模型(1)观察的是t年缺陷披露状况,如果公司在t年披露内控重大或重要缺陷,ICW取1,否则为0。在缺陷披露后,观察的是在t+1年,公司董事会、审计委员会和内部控制委员会、CEO和CFO变更情况。本文中,用Turnover来表示委员会和管理层变更情况。用Bodturnover表示董事会成员变更,在t+1年时变更取1,否则为0;由于我国很多公司未设置单独的审计委员会或内部控制委员会,而是将两者合并设立审计和内部控制委员会,或是将审计委员会或内部控制委员会同风险管控委员会等设置在一起,因此在选择样本时,只要未单独设置审计委员会和内部控制委员会,但设置了上述合并委员会的,也视其设置了审计委员会或内部控制委员会,用Audit_intctrl_turnover表示审计委员会或内控委员会成员在t+1年的变更情况,变更为1,否则为0;用CEOturnover表示CEO变更,公司在t+1年变更CEO取1,否则为0;用CFOturnover表示CFO变更,公司在t+1年变更CFO取1,否则为0。具体变量定义见表1。

模型(2)中,在缺陷披露后,观察的是在t+1年,公司是否修复缺陷,用Remediate表示。由于公司缺陷数量可能不止一个,当修复全部缺陷时Remediate取1,只修复部分缺陷视为未修复,取值为0,未修复任何缺陷取值为0。具体变量定义见表2。

五、实证分析

表3是 模型(1)的描述性统计,由表1可知,未披露内控缺陷的公司,其董事会变更次数、CEO变更次数和CFO变更次数均小于披露缺陷的公司,分别在1%、5%和1%的水平上显著。未披露缺陷公司的资产负债率和净损失要小于披露内控缺陷的公司,净资产收益率高于未披露缺陷的公司,均在1%的水平上显著。

表4是模型(1)的回归结果。从表4可知,当公司出现内控缺陷后,董事会成员和CFO均发生变更,但审计委员会或内部控制委员会成员和CEO的变更与内控缺陷不存在显著关系。净损失与公司治理结构变更存在显著的负相关关系。

表5是将缺陷分为内部控制重大缺陷和内部控制重要缺陷后,进行回归所得的结果。由表5可知,将缺陷细分后,审计委员会或内部控制委员会成员和CEO的变更与内控缺陷仍然不存在显著关系。但是董事会成员的变更与内控重要缺陷的披露呈现正相关关系,与内控重大缺陷的披露却不存在显著关系。CFO的变更与内控重大缺陷和内控重要缺陷的披露均在1%水平上显著。

表4和表5 结果表明,内控缺陷的披露会导致公司治理结构变化,但并不一定会使得公司高管层、审计委员会或内部控制委员会出现变更。原因可能是在缺陷发生当期,企业会出现公司治理结构的变化,这种变化更多是由正常变更即任职到期或离职等原因产生,因而两者关系并不显著。另外,无论是否区分缺陷类型,CEO兼任董事会主席也就是说CEO权力与CFO变更存在显著关系;CEO兼任董事会主席与CEO变更存在负相关关系,尽管两者并不显著。这也可以从侧面提供一定证据,表明管理层权力越大越容易隐瞒内控缺陷的存在(赵息和许宁宁,2013),因此管理层在缺陷发生当期变更的可能性更小。

表6是模型(2)的描述性统计。与表3披露缺陷时相比,修复缺陷的公司与未修复缺陷的公司在资产、增长率等公司特征方面并没有显著差别,t年和t+1年也并没有显著差别,这说明缺陷对公司带来的不利影响可能主要产生在缺陷存在和披露当年,利益相关者可能更关注公司是否存在内控缺陷而非是否修复内控缺陷。

表7是模型(2)的回归结果。结果表明内控缺陷的修复和董事会变更、审计委员会或内部控制委员会变更存在显著的正相关关系,而与CEO和CFO的变更并不相关。这可能是由于董事会、审计委员会和内部控制委员成员可以依靠其财务专业技能或其他技能进一步完善内部控制制度,缺陷的修复也更依赖于专业人员和集体智慧。同时也可以看出,资产收益率的变化与公司治理结构存在显著的正相关关系,审计师变更与公司治理结构存在显著的负相关关系,财务重述与公司治理结构存在显著的负相关关系,这表明内控缺陷的修复有利于提高公司治理水平和内部控制质量,促进企业内部控制制度更加完善,实现企业价值最大化的目标。

六、结论

以我国A股市场内控缺陷披露和修复事件为实验场景,探讨内控缺陷披露和修复与公司治理结构之间的关系。研究发现:当公司披露内控缺陷后,董事会成员和CFO均发生变更,但审计委员会或内部控制委员会成员和CEO的变更与内控缺陷不存在显著关系;将缺陷类型分为内控重大缺陷和内控重要缺陷后,上述结果依然成立,但内控重大缺陷披露与董事会成员变更并不存在显著关系。进一步研究内控缺陷修复与公司治理结构变更之间的关系,发现内控缺陷的修复和董事会变更、审计委员会或内部控制委员会存在显著的正相关关系,而与CEO和CFO的变更并不相关。

研究结论启示我们在贯彻落实内部控制“落地”进程中要充分发挥企业董事会及其下属专业委员会的作用,持续改进内部控制,发挥内部控制自我修复的免疫系统功能,共同作用于公司治理,提升公司治理效率。本文的实践意义在于:(1)内部控制缺陷的修复依赖于公司治理层面的专业人员和集体智慧,董事会及其下属专业委员会可以依靠其专业技能进一步完善内部控制制度,因此企业在选聘过程中应提倡专业化、市场化的人才招聘机制,为企业发展注入新生活力;(2)以我国企业的经营实践来看,管理层权力是把双刃剑,高管权力越集中,越有动机和能力去隐瞒企业内部控制缺陷,因此,股东应当充分衡量成本与收益,合理配置高管权力,完善公司治理机制,设计权力制衡机制,以避免高管做出有损股东利益的决策。

本文研究的局限在于:(1)本文基于公司就内部控制缺陷予以诚实报告的假定,即只要公司存在内部控制缺陷就全面完整地进行了披露。然而,实践中公司存在缺陷却选择藏匿的可能性是存在的。(2)高管变更的驱动因素有很多,比如退休、辞职等,而现有数据并不能将其合理区分。以上都有可能对本文的研究结果产生一定程度的影响。