苏北地区网上银行业务存在的问题与解决策略

2019-11-26沈晨昊

摘要:随着网上移动支付的不断发展,支付宝、微信等新兴移动支付方式的不断完善,商业银行的网银业务增长率正不断下滑,业务拓展面临的挑战不断增大。基于此,本文以扬州工商银行为例,分析苏北地区网银业务存在问题,寻求解决问题的策略,以为网上银行业务的完善提供参考。

关键词:网上银行;移动支付;客户调查

网上银行作为一种新型的银行业务,将商业银行的传统业务与互联网相结合,实现了更加便捷、全面服务,有效地补充了传统银行不能涉足的相关业务领域。发展网上银行业务已成为现代银行发展的必然趋势和重要目标。但是,在移动互联网时代,受支付宝、微信等新兴移动支付方式的影响,商业银行的网银业务增长率放缓,业务拓展面临的挑战不断增大。本文以扬州工商银行为例,分析苏北地区网银业务存在问题,寻求解决问题的策略。

1. 扬州工商银行简介

中国工商银行扬州分行(以下简称扬州工商银行)是中国工商银行于1997年在扬州设立的二级分行。扬州工商银行位于江苏省中部的长江三角洲地区江苏省扬州市。目前,扬州工商银行拥有7家支行,59家外企机构,1200多名员工,为28000个企业客户和122万个私人提供多层次、全面的金融服务,计算机化网点的覆盖率达到100%,电话银行覆盖率达100%。该行电子银行和网上银行服务范围涵盖全国。

扬州工商银行的经营范围包括:办理人民币存款、贷款、结算业务,办理票据贴现,代理发行金融债券,代理发行,代理兑付,销售政府债券,买卖政府债券,代理收付款项,开放式基金代销业务,银行卡业务,外汇存款、外汇贷款、外汇汇款、外汇兑换、国际结算、外汇票据贴现、结汇售汇、通过上级行办理代客外汇买卖、资信调查、咨询及见证业务,保险兼业代理业务等。目前这些业务不少是可以在网上银行办理的。

截至2018年12月,扬州工商银行企业网银覆盖率为63.37%,个人网上银行覆盖率仅为29.85%,低于工商银行在江苏省的平均覆盖率。

2. 苏北地区网上银行业务存在的问题

2.1 网上银行的客户关系管理不完善

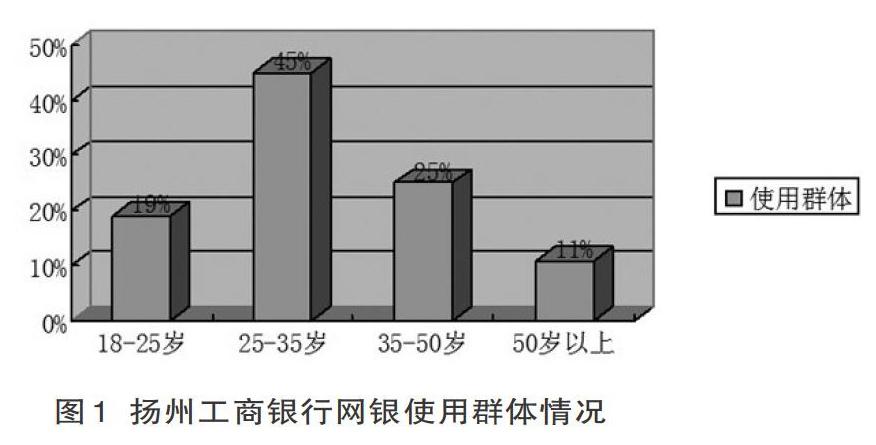

扬州工商银行数据显示,个人网上银行产品使用人群单一,集中在25岁-35岁。这部分人群大多受过良好教育,同时乐于接受新事物,对生活质量要求高,追求生活方式的时尚健康。

扬州工商银行使用网银的客户年龄在18岁-25岁之间的占比19%,客户年龄在25岁-35岁之间的占比45%,客户年龄在35岁-50岁之间的占比25%,客户年龄在50岁以上的占比11%。扬州工商银行没有把年龄在35岁-50岁之间的人群作为重要的网上银行业务重要的客户来对待,而这部分人群大部分已经进入事业的岭峰期,资金储备丰富,是银行发展网银业务必争的客户群体。

2.2 网上银行业务种类不齐全

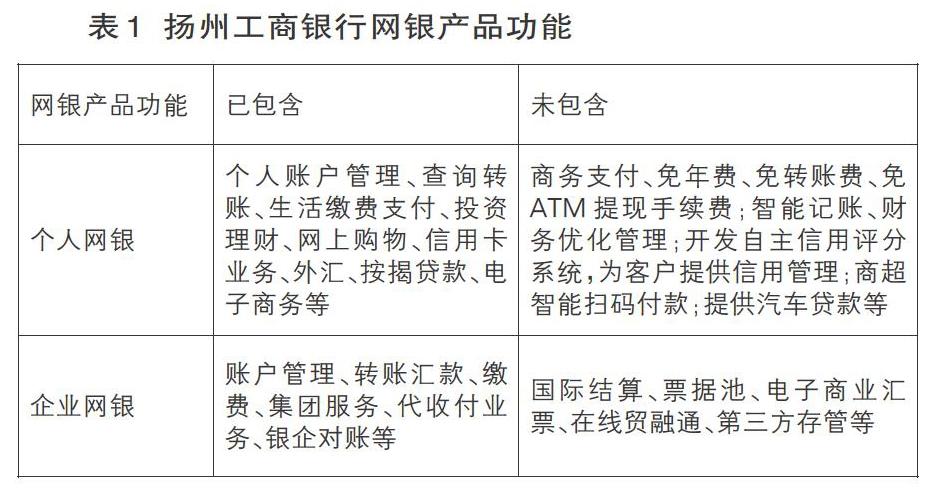

揚州工商银行网银产品功能不齐全,目前主要包括:查询转账、缴费支付、投资理财、网上购物、信用卡业务、外汇、按揭贷款等等。扬州工商银行没能根据实际情况,在传统业务中融入特色,融入客户需求,产品功能不齐全,详见表1。

此外,产品的同质化比较严重。扬州工商银行产品集中于存款、理财和支付,对于推出的贷款产品,同质化程度高,与原有产品差异不大。从增值服务看,扬州工商银行目前局限于提供生活服务缴费、信用卡还款、电子商务等,与国际上发展较为成熟的银行相比缺乏特色。

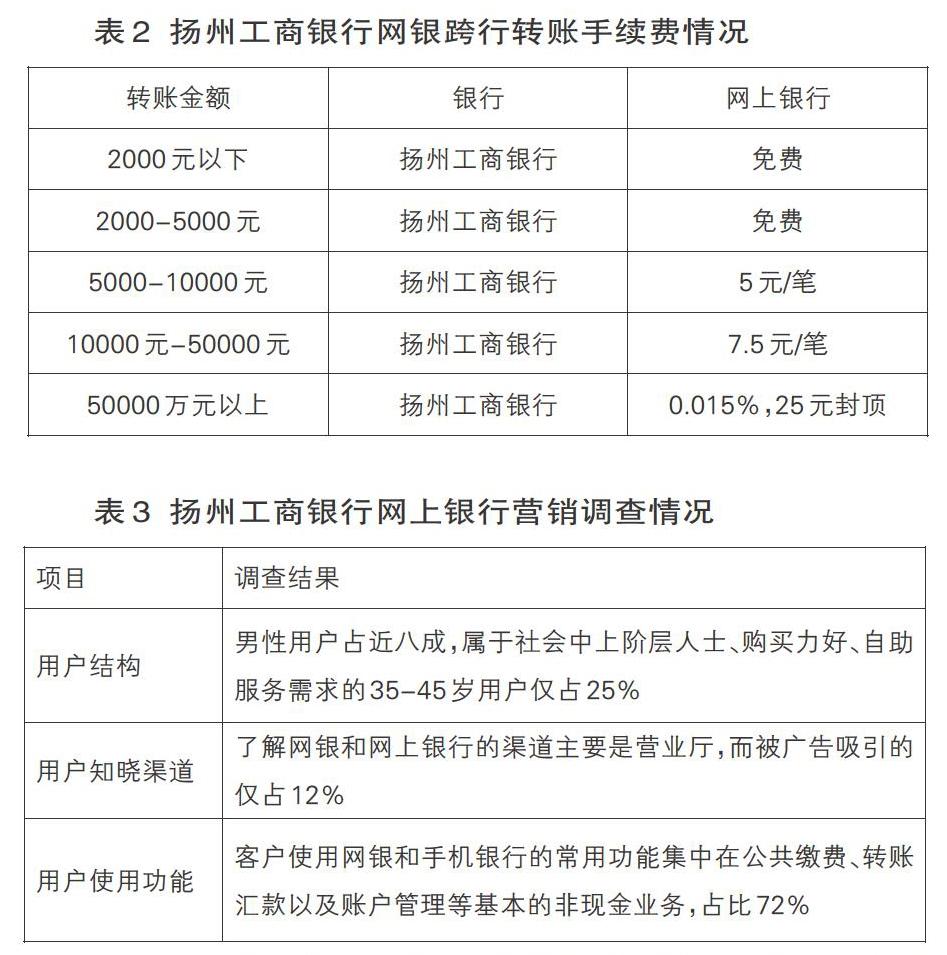

2.3 网上银行跨行转账费用不合理

扬州工商银行虽然减免了部分手续费,但对于频繁使用网银跨行转账业务的客户,其转账费用仍然不低,见表2:

2.4 网上银行金融产品缺乏营销管理

扬州工商银行网上银行营销深度不够,这可以从使用网上银行的用户结构、知晓渠道以及常用功能等方面的调查结果得知:

由表3可见,扬州工商银行的网上银行用户中绝大部分是男性,占总用户近八成。具有一定资金实力的35岁-45岁用户仅占25%,没有得到很好地开发。扬州工商银行网上银行业务营销机制不够完善,没有对客户进行分类管理。客户了解网银和网上银行的渠道主要是营业厅,而被广告吸引的仅占10.8%,说明扬州工商银行网上银行的营销方式单一,宣传渠道过窄。客户使用网银和手机银行的常用功能集中在公共缴费、转账汇款以及账户管理等基本的非现金业务,其网络购物、投资理财、贷款融资等能够发挥网上银行渠道优势的功能使用率却不足30%。

3. 解决苏北地区网上银行业务问题的策略

3.1 加强客户资源管理,扩大网银业务规模

一是商业银行要大力推广智能支付终端设备等网上银行业务,增加客户群对个人网上银行和企业网上银行的吸引力。通过柜台营销,扩大网上银行客户。银行应该尽一切努力进行网络营销和推荐使用网上银行产品。

二是关注网上银行的客户覆盖面。从提高客户黏性的角度出发,把握基本客户,通过网上银行的覆盖面促进客户存量资产的稳定。商业银行可以与移动运营商开展合作,利用移动运营商渠道对移动高质量客户进行有针对性的营销,批量拓展网上银行客户。

三是商业银行还应考虑客户使用网上银行后的反馈,并积极提醒他们未来经营移动银行业务时可能遇到问题的预防措施。例如:客户不了解网上银行业务的误操作以及存在流程模糊等问题。针对这些问题的存在,银行员工必须在网上银行促销过程中进行详细说明,同时定期拜访客户,让客户放心操作网银业务。

3.2 拓展网银客户,提高网银服务质量

一是银行应当要完善客户管理机制,扩大网上银行业务的宣传影响力,加强客户群的识别,对客户进行分级管理。实行网银积分制,根据使用网银次数和流水来累积积分,积分可以兑换奖品或优惠券。对于较少使用网银业务的客户,可以通过电话、邮件等方式向其介绍和推销使用网银业务的好处。对于新客户和使用网银较为频繁的客户,可以对其进行相关业务优惠。

二是银行应当开展一系列品牌互动宣传活动和专访,有效提升网上银行业务。通过打造银行网银品牌,积极拓宽适用人群,尤其是35岁以上的潜在客户。扩大适用人群主要通过产品营销,积极依靠在线和离线资源优势,通过自助网点、户外广告、报纸媒体、网络通信等方式进行广泛宣传。

3.3 整合网银业务渠道,扩大网银产品种类

一是银行应依靠便利支付和新支付,挖掘行业内移动支付的需求,大力拓展移动支付客户,使其成为行业覆盖面最广、商家数量最多、活动最多的网上银行业务渠道。

二是银行应当充分利用总行的缴费项目,制定并建立绿色渠道政策,在总行渠道现有功能的基础上,不断丰富银行的网上公用事业缴费功能项目。

三是银行应当要充分发挥网上渠道的优势,将银行重点客户的需求与现有产品的功能联系起来,制定一系列综合服务方案,为传统重点客户的拓展和维护做出重要贡献。依托微信平台,开通微信的公开账户,开展网络营销,对于不同需求的客户,提供针对性的个性化产品。

3.4 优化服务措施,降低网银转账手续费

一是对于网银跨城转账,银行可以在网上银行交易中统一银行间转账业务的成本,不再区分同城异地,而是统一为银行间转账,这对资金量大的客户非常有利,让网上银行转账逐步进入“免费时代”。银行可以根据自身的情况来降低收费。例如转账和跨行汇款手续费从0.5%下降到0.15%,手續费上限也相应降低。

二是网银跨行转账降费。当前不少商业银行已经实行了网银跨行转账免费。为了提高网银业务的竞争力,银行还应当继续降低个人网上银行跨行转账汇款业务的手续费。降低网上银行相关费用的目的是鼓励客户使用网上银行,并从柜台转移客户到网上。

3.5 完善网银促销计划,加强网银营销管理

一是制定针对性的营销计划,采取网络营销的形式,吸引更多的用户开展网上银行业务。网上银行业务实施促销对用户的影响远远大于其他营销模式。例如,银行可以向感兴趣的用户宣传新产品“一卡通”,并定期预约部分开通网上银行的客户给予奖励。

二是银行在开展网银营销活动时,可以推出深受用户喜爱的“车卡”促销活动。银行可以与中石油、中石化等加油站开展合作项目,用户办理该行的专用“车卡”后,如果每月通过网上银行使用车卡消费1500元以上,则在中石油指定网络的加油将享受不同的现金优惠等等。

参考文献:

[1]刘希焕.加快商业银行手机银行发展的建议[J].金融经济,2016(02)

[2]李子敏.农村信用社电子银行业务发展策略[J].环球市场信息导报,2015(42)

[3]程艳.互联网金融的风险与监管研究[J].武汉商学院学报,2015(02)

作者简介:

沈晨昊(1965.3- ),男,江苏无锡人,硕士,副教授,研究方向:企事业金融研究。