日本金融机构顾客本位业务运营的实践

2019-11-21宣晓影

宣晓影

Fiduciary Duty(FD)理论起源于英国衡平法,发展至今,包含了忠实义务、注意义务、合规义务以及信息披露义务等。二十世纪七十年代以来该理念在欧美等判例法系国家不断生根发芽,对推动家庭中长期资产的形成做出了重要贡献。近年,各国及国际组织更是制定了各种新规则,不断扩大FD的适用范围,加强对投资链条整体的规范化管理。2012年底,日本开始推行“安倍经济学”,其金融战略就是引导丰富的国民储蓄进入实体经济中的成长领域并进行合理的投资管理,通过建立资金的良性循环,激活经济,摆脱通缩。而实现这种良性循环的关键就在于金融中介机构能否在商品开发、销售、资产管理及运用等投资链条的各环节履行FD。据此,日本金融厅于2014年9月公布的《金融监管基本方针》中,第一次引进了FD这一用语(用片假名直接音译)。之后,金融厅围绕FD,针对家庭、金融机构、机构投资家、上市公司等不同主体推行了一系列政策,并取得了一定成效。2016年,日本更是将FD翻译为通俗易懂的本国用语“顾客本位业务运营”,并在金融领域彻底贯彻。

顾客本位业务运营的推行背景

2016年日本金融审议会组成了市场工作小组,提出:“为了实现国民稳定的资本积累,所有从事金融产品的销售、咨询、开发、管理、运用等业务的金融机构必须重视自己在投资链上的功能,并致力于开展顾客本位的业务运营。”实际上,为了降低金融产品的理解难度、构建利益冲突防控体制,日本金融厅一直以来是通过修改法律来保护投资者权益。但修改法律是底线思维,且在某种程度上还助长了金融机构形式化、单一化的敷衍行为。为此,日本金融审议会决定将以往的“照章行事(rules-based)”改为“照原则行事(principles-based)”,即对金融机构应该采取的行动不做详细规定,而是希望金融机构不仅在形式上接受监管原则,更应领会其内涵,理性并制定明确方针。如果金融机构基于自身情况认为某些原则不适合,应就不遵循该原则的理由做出充分说明。

具体来说,由日本金融厅制定一套FD原则,并呼吁金融机构响应。金融机构基于该原则认真思考最符合顾客利益的方案,同时,为避免业务同质化,在提供优良金融产品和服务方面相互竞争。

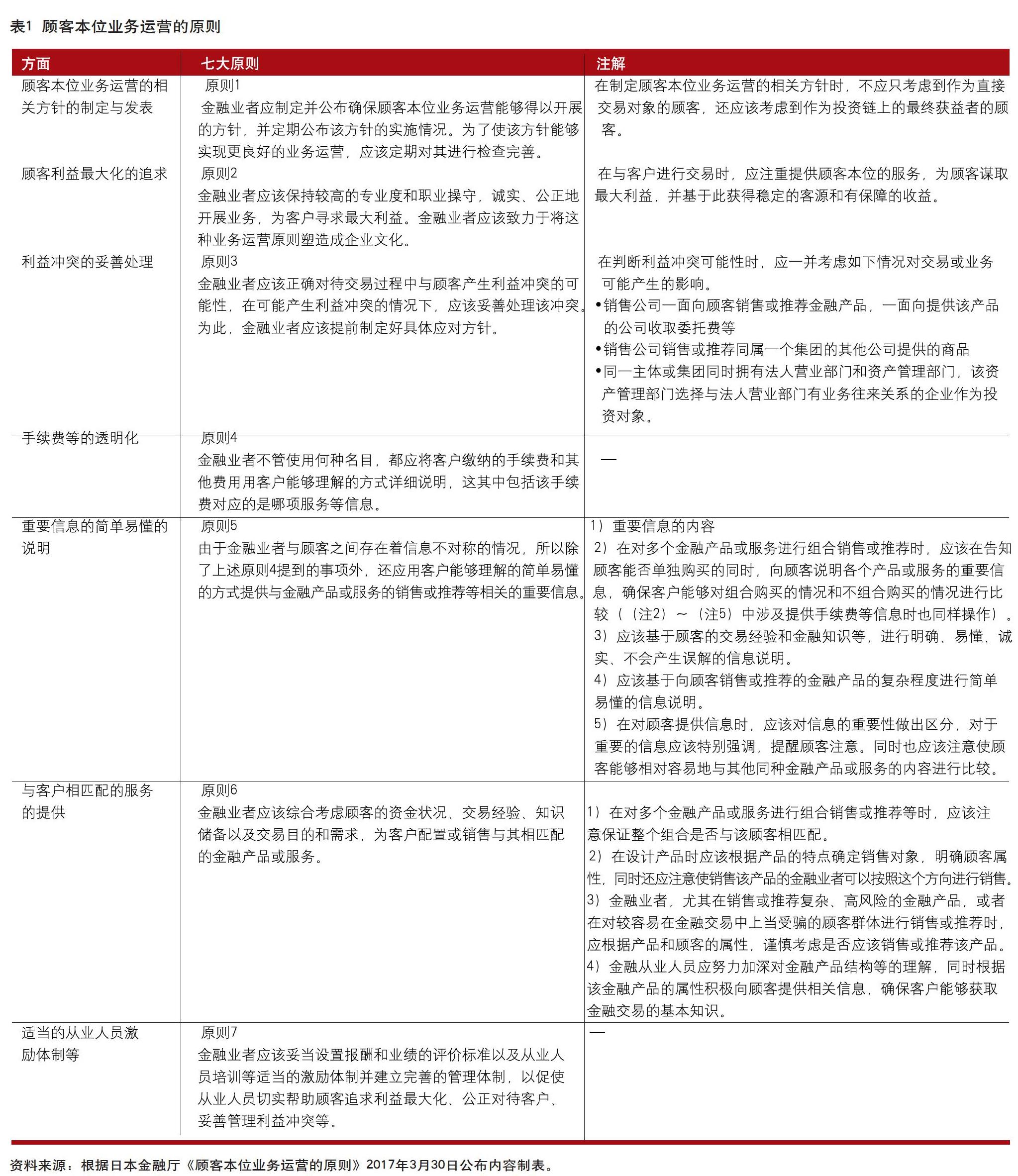

顾客本位业务运营的原则

2017年3月,日本金融厅就FD提出了七大原则,并进行了详细注解(表1)。其中的原则1要求各金融机构制定并公布确保顾客本位业务运营得以开展的方针,在此基础上,定期公布该方针的实施情况,并定期检查完善该方针。至于原则2~7,如果金融机构遵循这些原则,需要明确地对每个原则提出对应方针;如果不遵循,必须明确提出理由和替换方案。日本金融厅则根据金融机构的实施情况以及与原则相关的外部环境的变化,在必要情况下对原则进行修改。

顾客本位业务运营的推行效果

原则的采用与KPI的整体公布情况

近年,日本明确采用FD原则的公司数量不断增加,且各业态都处于上升趋势,显示出其覆盖面正稳步扩大。截至2018年12月末,采用原则且公布了实施方针的金融机构有1561家,其中,467家公布了自主KPI,103家公布了通用KPI。从业态类别来看,公布自主KPI的公司数量明显高于公布通用KPI的公司数量。

通用KPI的整体公布情况

从投资信托的运用收益情况来看,公布数值的117家公司中约46%的客户运营收益率为负。在投资信托领域,收益率0以上的客户比率中,直销型独立投信公司占比90%以上,网络券商和IFA占比60%。究其原因,机构大都强调是累积投资的结果。在基金包(fund wrap)领域,收益率0以上的客户比率中,IFA占比70%,除此之外,各行业没有太大差异,基本都集中在60%。另外,与投资信托相比,基金包运用收益的浮动较小,基本在正负10%以内。

另外,部分理财销售公司按理财账户开户年份公布了收益率0以上的客户比例,显示出开户年份越老收益率0以上的客户比率就越高,证实了长期持有的有效性。另外,除了以营业店为单位测定效果和把改善状况等作为业绩评价项目外,部分理财销售公司还根据年龄和委托资产余额等区分了顾客属性,以此来验证销售方式是否妥当。除了通用KPI,部分销售公司也公布了包括在基准日期之前全部出售、返还的商品在内的运用损益率0以上的顾客比例,但大致上只增加了1成。

在各销售公司的投资信托存款余额前20名中,对设定超过5年的投资信托进行验证后,发现随着成本的上升回报下降。从风险回报来看,伴随风险的上升回报也有所上升。同时,随着夏普指数(回报/风险)走高,收益率0以上的顾客占比也有上升的趋势。从业态分类来看,银行和证券公司由于高成本而带来的夏普指数的振幅较大,而进行直销的投资信托公司和网络券商则由于低成本使得夏普指数集中在高位。

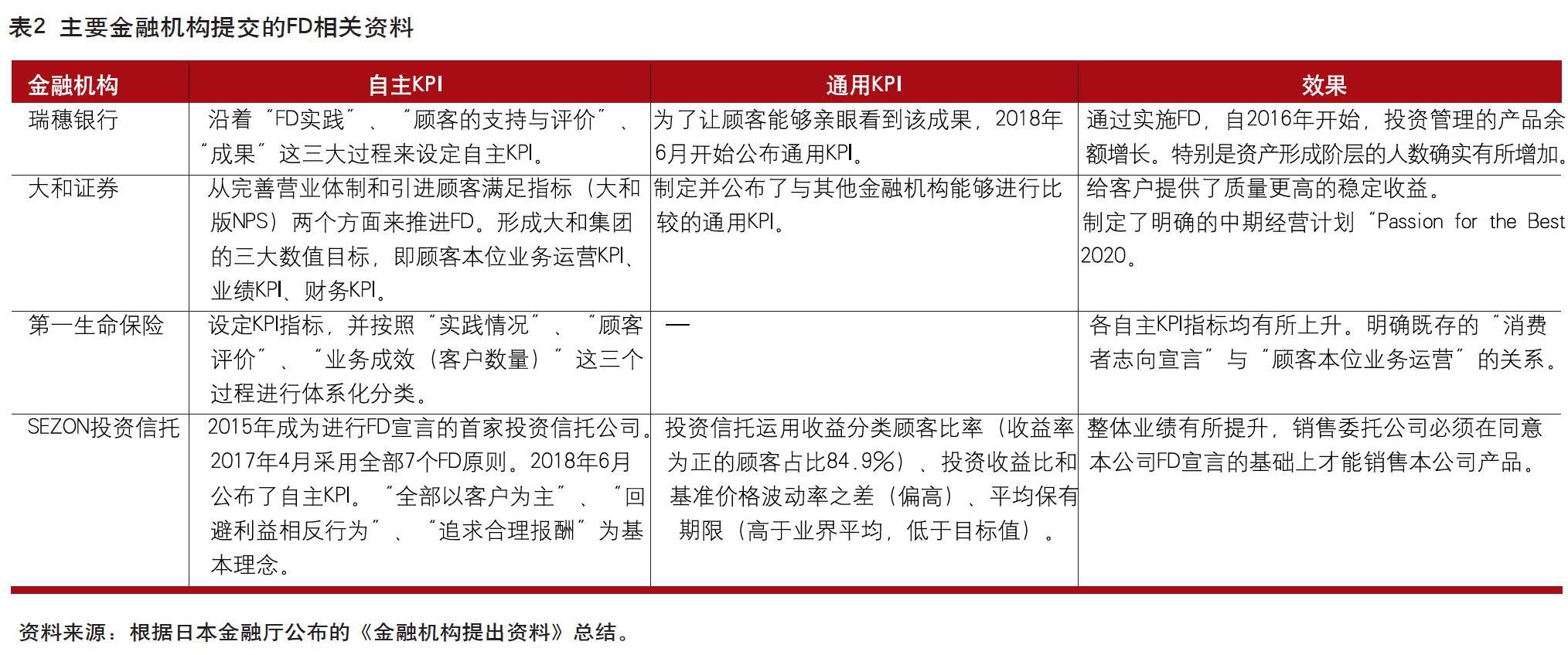

代表性金融机构的KPI公布情况

2015年8月至今,日本主要金融机构均先后对金融厅提出的FD做出了明确响应。2018年9月,日本金融审议会市场工作组公布了几大主要金融机构提交的FD相关资料(表2)。总体来看FD的实施对金融机构的短期业绩及长远发展都起到了推动作用。

FD的推进与金融机构的组织变革

综上所述,为了切实推进FD,贯彻“投资家利益优先,禁止利益相反行为”,日本的各类金融机构正致力于从根本上重新评估以往业务,与此同时,酝酿多年的大型金融集团内部的组织架构调整也正式拉开了帷幕。日本从事财富管理的主要机构是商业银行、信托银行、证券公司和外资金融机构,其中商业银行占主导地位。因此,在推行FD的过程中,以商业银行為中心的日本大型金融集团的内部事业重组更为显著。例如,2018年三菱UFG金融集团横向整合旗下银行、证券与信托的优势资源,成立财富管理战略总部,总部下设银行规划部、证券规划部、信托规划部三个管理部门以及财富管理营业部和不动产营业部两个业务部门。三个管理部门分别对接旗下银行、证券和信托三家机构,负责沟通协调;两个业务部门则从下辖三类机构抽调资深理财顾问(SWA)为客户提供全方位服务。同时,为给顾客提供持续有效的服务,SWA可打破两年轮岗原则,实行七年轮岗。另外,野村证券也下设了财富管理和私人银行两个部门,分别以资产管理业务和企业传承业务为核心分工协作。

总之,中长期来看,贯彻顾客本位业务运营对日本国民资产的稳定形成,进而对日本金融战略的实施效果具有至关重要的作用,其后续的推进及对日本各界的影响值得持续跟踪研究。

(作者单位:中国社会科学院金融研究所)