董事会性别多元化与银行风险承担

2019-11-17李洋洋李振杨亚仙

李洋洋 李振 杨亚仙

摘要:文章使用2002年~2017年中国16家上市商业银行数据,分析董事会性别多元化与银行风险承担的关系。结果发现:(1)董事会性别多元化能够显著降低银行风险承担,即随着银行董事会性别多元化程度的提高,银行资产风险、利率风险和股价波动风险均显著降低;(2)对于系统重要性银行,董事会性别多元化程度的提高,会增加银行资产风险和利率风险;(3)在契约制度较强的地区,董事会性别多元化程度的提高,会增加银行股价波动风险;(4)纳入宏观经济金融因素进行稳健性检验,以及使用倾向得分匹配估计以解决因果识别问题,文章所得结论均保持稳健。

关键词:董事会性别多元化;银行风险;系统重要性银行;契约制度

一、 引言

欧盟竞争委员会专员Kroes(2009)提出:“假如曾经的雷曼兄弟是雷曼姐妹,当年的金融危机是否能够避免?答案是肯定的”。大量心理学和实验经济学研究表明女性比男性更厌恶风险,同男性董事相比,女性董事在制定公司重大决策时更加谨慎(Filippin & Crosetto,2014)。国际货币基金组织(2015)的研究表明,在银行和金融监管机构的董事会中,女性董事比例越高,金融体系越稳定。作为金融体系董事性别多元化的主要倡导人之一,国际货币基金组织主席Lagarde(2019)认为,金融体系改革的一个关键因素是增强金融领域的女性领导力。一些欧洲国家开始鼓励增加上市公司女性董事成员比例,甚至明文规定董事会女性董事的数量和比例。然而,也有一些研究指出董事会的风险厌恶程度与董事会性别构成无显著关系,甚至随女性董事成员比例的提高而降低,董事会性别多元化促进风险承担行为(Adams & Ragunathan,2017)。鉴于中国正在酝酿促进董事会性别多元化的政策,女性董事成员的特征因国家制度环境的不同可能有所差异,探索上述稳定机制在中国金融体系中是否存在尤为必要。

本文使用2002年~2017年中国16家上市商业银行数据,分析董事会性别多元化与银行风险承担的关系。在本文中,我们使用Blau指数度量董事会性别多元化,该指数等于“1-(女性董事占比平方+男性董事占比平方)”。检验结果发现,董事会性别多元化能够显著降低银行风险承担行为,更具体地,随着银行董事会性别多元化水平的提高,银行资产风险、利率风险和股价波动风险均显著降低。无论是统计意义还是经济意义,董事会性别多元化与银行风险承担的负相关关系均十分显著,验证了我们对新兴市场国家不同性别董事价值观差异较大的推断。我们基于是否系统重要性银行和是否契约制度较强的区域等视角,分析董事会性别多元化对银行风险承担的影响是否存在异质性。结果表明,对于系统重要性银行,董事会性别多元化程度的提高,会增加银行资产风险和利率风险。在契约制度较强的地区,董事会性别多元化程度的提高,会增加银行股价波动风险。为增强基准模型回归结果的稳健性,我们新纳入一些宏观经济金融因素进行稳健性检验。同时,我们使用倾向得分匹配(PSM)估计,以解决基准模型可能存在的因果识别问题,分析董事会性别多元化对银行风险承担的处理效应。

二、 研究设计

在本部分,我们首先定义所用变量的符号含义,在描述基准模型的模型设定以后,对选用的上市银行样本进行说明。

1. 变量说明。

(1)银行风险代理变量。我们使用风险加权资产比例(RWToAsset)衡量银行资产风险,反映银行的资产质量(Khan et al.,2017;金鹏辉等,2014;方意,2015)。风险加权资产比例越高,表明银行有更加强烈的意愿为更高收益购买更高风險的风险资产。

由于银行资产与负债存在期限错配的问题,当市场利率发生波动时就会使得银行的财务状况面对利率的不利变化。过高的利率风险可能对银行的资本和收益产生不利影响。本文定义利率风险(InterestRisk)等于|利率敏感性比例-1|,其中利率敏感性比例等于生息资产与付息负债之比(刘明康等,2018)。

由于银行存在操纵财务报表的可能性,董事会性别多元化对银行风险的影响可能被干扰,基于股票市场的风险度量指标在一定程度上可以避免数据操纵和数据分析滞后性的问题,从而可能较好的反映董事会性别多元化变化的预期现值。参考Goetz等(2016)、Jiang等(2017)等的做法,我们使用每日股票回报率年化取标准差后的自然对数(TotalRisk)以度量股价波动风险。

(2)董事会性别多元化代理变量。借鉴Bear等(2010)、Owen和Temesvary(2018)的做法,我们使用Blau指数作为度量董事会性别多元化的代理变量,其计算公式如下:

其中,g=0、1,Pg是男性董事和女性董事在董事会中比例。当男性和女性董事数量相等时,Blau指数取最大值0.5,即当P1=P2=50%时,Blaumax=0.5。董事会性别多元化指数越低,说明不同性别董事数量差异越大。

(3)控制变量。为控制银行特征变量对回归结果的影响,基于已有文献,本文选取的控制变量包括:董事会规模,用董事会人数取自然对数表示;董事会成员平均年龄,用董事会成员平均年龄取自然对数表示;独立董事比例,用董事会独立董事人数占董事会总人数表示;最大十家客户贷款比例用最大十家客户贷款之和与总贷款之比表示;资产规模,用银行总资产的自然对数表示;资本资产比例,用股东权益与总资产之比表示;贷款资产比,用银行总贷款比总资产表示;资产多元化,等于1-|(净贷款-其他生息资产)/生息资产|。

2. 模型设定。为分析董事会性别多元化对银行风险承担的影响,本文使用OLS方法建立如下基准模型:

其中,被解释变量BankRiskbt表示在时期t银行b的风险,核心解释变量BlauIndexbt表示董事会性别多元化,Controlsbt表示控制变量。是截距项,t是时间效应,bt是残差项。为避免内生性问题对回归结果的影响,我们对所有解释变量和控制变量均滞后一期。

为进一步分析董事会性别多元化对于不同类型、不同地区契约制度水平的银行风险的影响是否存在显著差异,本文在基准模型中分别加入是否系统重要性银行、是否位于契约制度较强的地区等虚拟变量、及其与董事会性别多元化代理变量的交叉项,建立的扩展模型如下所示:

其中,Dumbt表示不同类型和不同地区契约制度水平的虚拟变量,BlauIndexbt×Dumbt用于分析董事会性别多元化对于不同类型和不同地区契约制度水平的银行风险的影响是否存在异质性。在不同类型的银行方面,首先使用是否全球系统重要性银行虚拟变量(isGSIBs),即上市银行是工农中建则取值1,否则为0;最后使用是否位于契约制度较强的地区虚拟变量(isHighCont),即总部所在地的契约制度大于所有样本上四分位数取值1,否则为0。为检验董事会性别多元化对银行风险承担影响的非对称性,我们重点关注2的符号方向和显著性水平。

3. 样本选择。本文选取2002年~2017年中国16家A股上市商业银行(包括5家国有大型商业银行、8家股份制商业银行和3家城市商业银行)的非平衡面板数据作为研究样本,所用数据均来源于万德数据库、全球银行和金融机构分析数据库以及各上市银行年报。为避免极端值可能对回归结果的影响,本文对所有变量均在上下1%分位点缩尾处理。此外,对所有变量在上下5%分位点缩尾处理,发现回归结果与本文主要结论保持一致。

三、 实证分析与检验

为研究董事会性别多元化对银行风险的影响,本文在对基准模型进行回归分析的基础上,进行异质性分析以观察董事会性别多元化对于不同类型、不同地区契约制度水平的银行风险的影响是否存在显著差异,最后进行稳健性检验以增强回归结论的稳健性,以及解决可能存在的内生性问题。

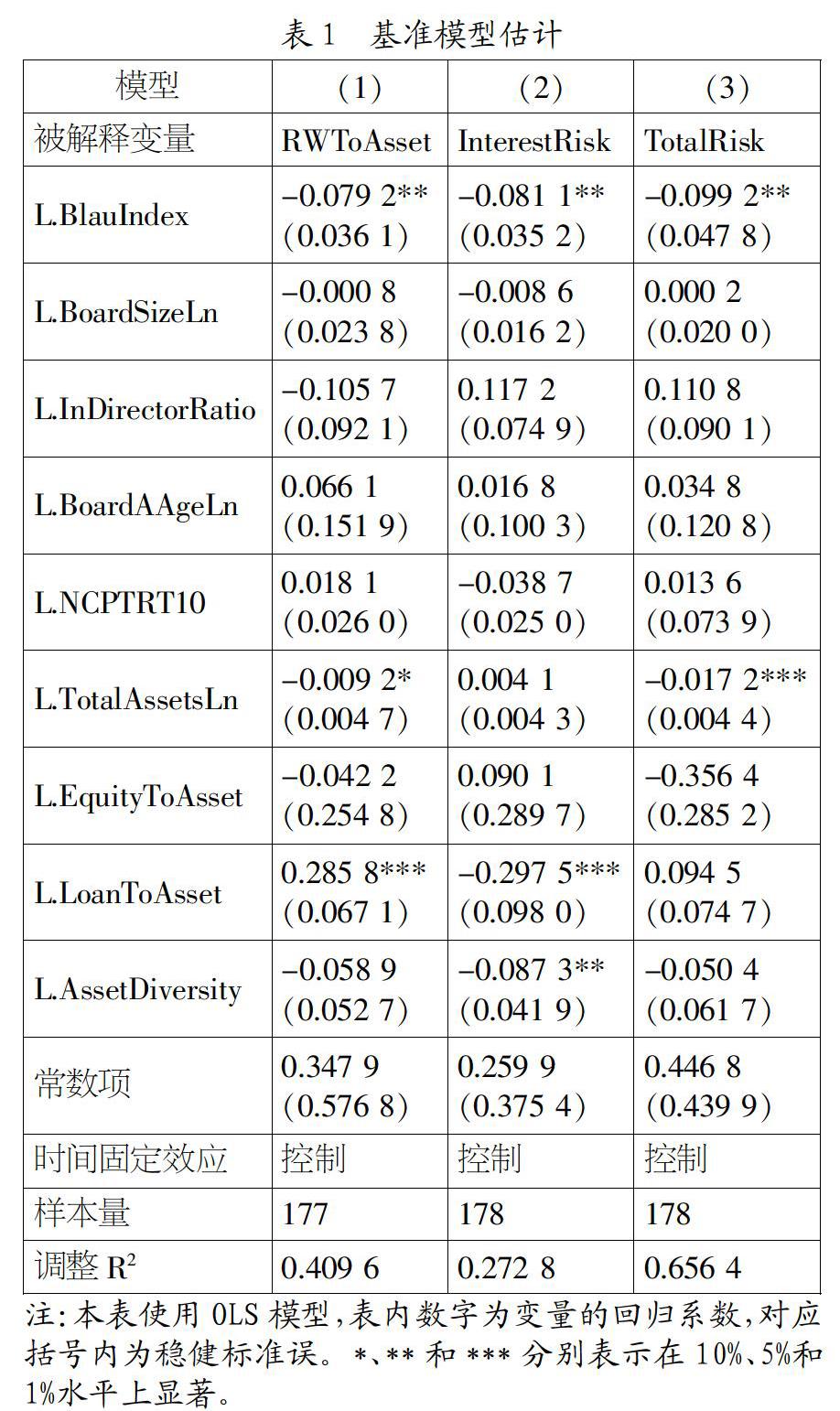

1. 基准模型估计。我们在表1中汇报根据方程(2)得到的基准模型回归结果,在所有模型中,我们均纳入银行特征变量,同时为避免其他不可观察因素的影响,我们也控制时间固定效应。

根据表1中模型的回归结果,董事会性别多元化(Blau Index)对银行资产风险(RW To Asset)、利率风险(Interest Risk)、股价波动风险(Total Risk)的估计系数分别为-0.079 2、-0.081 1和-0.099 2,且均在5%的水平上显著。这表明董事会性别多元化与银行资产风险、利率风险和股价波动风险显著负相关。同时,董事会性别多元化每提高1个单位,银行资产风险、利率风险、股价波动风险分别降低7.92%、8.11%和9.92%。因此,无论是统计意义还是经济意义,董事会性别多元化与银行资产风险、利率风险和股价波动风险的负相关关系均十分显著。

从表1控制变量的符号方向和显著性水平来看,资产规模(TotalAssetsLn)与银行资产风险、股价波动风险显著负相关,表明资产规模的增大会降低银行资产风险和股价波动风险。贷款资产比(Loan To Asset)与银行资产风险显著正相关、与利率风险显著负相关,表明贷款资产比的提高会增大银行资产风险,降低银行利率风险。资产多元化(AssetDiversity)与银行利率风险显著负相关,表明资产多元化会降低银行利率风险。

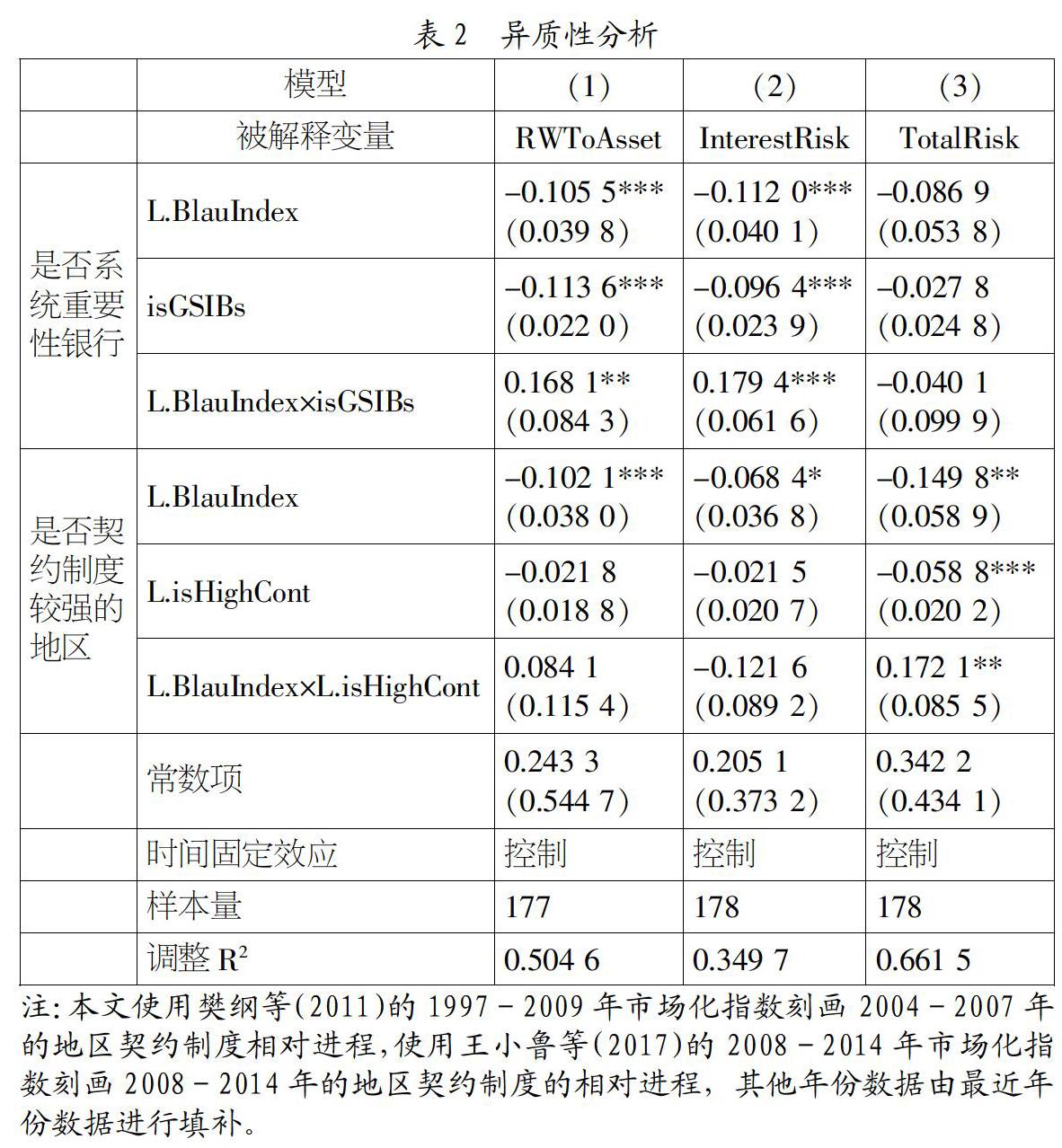

2. 异质性分析。在表2中,我们根据扩展模型方程(3),汇报是否系统重要性银行、是否契约制度较强的地区对董事会性别多元化与银行风险承担关系的影响。在表2中,在控制是否系统重要性银行及其与董事会性别多元化的交叉项之后,董事会性别多元化与银行风险承担之间的相关关系在大部分情况下仍然显著存在,即董事会性别多元化会降低银行资产风险和利率风险。是否系统重要性银行虚拟变量(isGSIBs)对银行资产风险(RW To Asset)和利率风险(Interest Risk)的估计系数分别为-0.113 6、-0.096 4,且均在1%的水平上显著,表明系统重要性银行的资产风险和利率风险较低。这与现有文献保持一致,由于系统重要性银行在金融系统中的重要地位,其业务活动受到的监管强度更高(Beltratti & Stulz,2012),經营策略更为保守,风险决策更为审慎,承担的风险更少(郭品、沈悦,2014)。此外,系统重要性银行自身在风险管理、资本市场等方面的规模优势,能够降低自身承担风险的动机(张琳、廉永辉,2015)。特别的是,中国系统重要性银行的控股股东一般为中央政府,其高管亦由行政任命,更有动机主动控制风险承担(潘敏、魏海瑞,2015)。

在表2中,在控制是否契约制度较强的地区及其与董事会性别多元化的交叉项之后,董事会性别多元化与银行风险承担之间的相关关系仍然显著存在,董事会性别多元化会降低银行风险承担,即随着董事会性别多元化的提高,银行资产风险、利率风险和股价波动风险均显著降低。是否契约制度较强的地区虚拟变量(isHighCont)对银行股价波动风险(TotalRisk)的估计系数为-0.058 8且在1%的水平上显著,表明契约制度较强的地区的股价波动风险较低。这与现有文献结果保持一致,契约制度显著影响金融中介的发展(Acemoglu & Johnson,2005),在契约制度较强的区域,关联方合约让位于正式合约,合约风险降低,同时良好的契约制度环境有利于合约的执行的(Cull & Xu,2005)。

四、 稳健性检验

我们认为实际GDP增长率(RealGDPG)、A股市场波动率(IndexVolatility)等宏观经济金融因数的变动可能影响银行风险承担行为。上述变量纳入作稳健性检验,从核心解释变量的系数符号和显著性水平来看,Blau指数与基准模型完全保持一致。这也就是说董事会性别多元化会降低银行资产风险、利率风险和股价波动风险,这一结论不受新加入的宏观经济金融变量的影响。

本文使用倾向得分匹配(PSM)估计,以解决基准模型可能存在的因果识别问题,分析董事会性别多元化对银行风险承担的处理效应。根据Blau指数每年银行董事会性别多元化程度是否大于该年均值,将研究样本划分为高组和低组,且分别赋值为1和0,作为处理变量。我们使用银行风险代理变量作为结果变量,使用基准模型中控制变量作为协变量。我们通过200次自助法进行有放回、允许并列的马氏匹配方法,并分别得到资产风险、利率风险和股价波动风险的PSM估计结果。其中,ATT是Blau指数高组的匹配结果,ATU是低组的匹配结果,ATE是整个样本的匹配结果。ATT、ATU和ATE的匹配结果在绝大部分情况下均至少在5%的水平上显著。所得估计结果与基准模型保持一致,这再次验证本文所得结论,即董事会性别多元化会降低银行资产风险、利率风险和股价波动风险。总之,PSM估计方法降低了人们对基准模型可能存在因果识别问题的关注。

五、 主要结论与政策启示

本文系统考察董事会性别多元化对银行风险承担的影响,并从资产风险、利率风险和股价波动风险等多角度衡量银行风险承担,因此我们在丰富银行业董事会性别多元化研究的同时,也为政策制定者和银行管理者带来了明确的启示。我们的实证结果为提高金融系统中女性董事成员比例提供了支持,董事会成员多元化能够降低中国银行风险承担行为,可能对银行业的稳定和信心的增强产生重要影响。国际货币基金组织倡导的董事会性别多元化—金融稳定机制,在中国金融体系中也存在,因此政策制定者应倡导或立法以提高银行业董事会性别多样性。在不同的内外部环境(是否系统重要性银行和是否契约制度较强的区域)下,董事会性别多元化对银行风险承担的作用强度和方向均会发生变化,银行管理者应该在提高自身董事会性别多元化的同时,结合自身的内部特征和外部环境,控制董事会性别多元化对风险承担的负面效用。

参考文献:

[1] Acemoglu,D.,Johnson,S.Unbundling Institutio- ns[J].Journal of Political Economy,2005,113(5):949-995.

[2] Adams,R.B.,Ragunathan,V.Lehman Sisters[J].Working Paper,2017.

[3] Bear, S., Rahman, N., Post, C.The Impact of Board Diversity, Gender Composition on Corporate Social Responsibility, Firm Reputation[J].Journal of Business Ethics, 2010,97(2):207-221.

[4] Cull,R., Xu,L.C.Institutions, Ownership, and Finance:The Determinants of Profit Reinvestment Among Chinese Firms[J], Journal of Financial Economics,2005,77(1):117-146.

[5] 方意.货币政策与房地产价格冲击下的银行风险承担分析[J].世界经济,2015,(7):73-98.

[6] 郭品,沈悦.互联网金融加重了商业银行的风险承担吗?——来自中国银行业的经验证据[J].南开经济研究,2014,(4):80-97.

[7] 金鹏辉,张翔,高峰.货币政策对银行风险承担的影响——基于银行业整体的研究[J].金融研究,2014,(2):16-29.

[8] 李小荣,刘行.CEOvsCFO:性别与股价崩盘风险[J].世界经济,2012,(12):102-129.

[9] 刘明康,黄嘉,陆军.银行利率决定与内部资金转移定价——來自中国利率市场化改革的经验[J].经济研究,2018,(6):6-22.

[10] 马草原,李成.国有经济效率、增长目标硬约束与货币政策超调[J].经济研究,2013,(7):76-89.

[11] 潘敏,魏海瑞.高管政治关联会影响商业银行信贷投放的周期性特征吗——来自中国银行业的经验证据[J].财贸经济,2015,(4):60-73.

作者简介:李洋洋(1989-),女,汉族,山东省聊城市人,中国人民大学财政金融学院博士生,研究方向:银行监管、金融稳定;李振(1989-),男,汉族,山东省济宁市人,中国人民大学财政金融学院博士生,研究方向:银行风险与监管;杨亚仙(1990-),女,汉族,陕西省晋城市人,中国人民大学财政金融学院博士生,研究方向:资产定价、公司金融。

收稿日期:2019-07-16。