上市公司、外部审计师与证监部门对会计信息披露质量的影响研究

2019-11-17顾晓安黄逸雨

顾晓安 黄逸雨

摘要:从涉及会计信息披露的三方博弈主体:证监部门、外部审计师和上市公司出发,构建包括各参与方的四阶段不完全信息动态博弈模型,局中人在各阶段的行动顺序和策略为:上市公司是否合规披露会计信息→外部审计师选用何种审计策略→外部审计师是否参与合谋舞弊→证监部门的监管策略。文章通过逆向归纳法求均衡解,进而分析各方策略选择。研究表明:(1)证监部门设置高额罚金可以促使上市公司真实披露会计信息并降低审计师参与合谋舞弊的概率;(2)审计师选用复杂审计程序有助于降低上市公司违规披露会计信息的概率但需要承担额外的审计成本;(3)证监部门增加抽查监督的样本量能够削减上市公司违规披露的动机并节约会计师事务所的审计资源;(4)只有当证监部门设立的罚金数额既大于上市公司违规披露会计信息获取的收益,又超过审计师参与合谋舞弊带来的收益时,才能提升会计信息披露质量。

关键词:多阶段不完全信息动态博弈;会计信息披露质量;审计策略;外部监管

一、 引言

自1990年上海證券交易所成立以来,我国资本市场从无到有,在规模、结构和影响力等方面均发生了根本性变化并实现了质的飞跃。1990年~2018年,我国A股市场上市公司数量的年增长率高达16%,截至2018年末已达到3 500余家,由此带来了会计信息供给与需求主体同步增加。

资本市场本质上是一个信息市场。上市公司披露的信息不仅可以改变市场预期,而且还可以影响投资者做出的预测。为实现自身利益诉求,各利益相关方都对会计信息的披露质量提出了相应要求。

会计信息披露的原则是客观、公正、准确地反映企业经济活动的本质,但在现实中,上市公司和外部审计师有可能出于自身利益的考量以及规避风险等主观动机,选择有利于实现自身利益最大化与风险均衡的方式进行披露,从而导致会计信息产生失真并误导使用者做出不当决策。

证监部门作为主管市场监督的机构,往往受制于岗位设置和监督成本等因素,主要采用抽查等方式进行监督,难以对所有上市公司的全部经济活动进行全面监管。凡此种种原因导致自证券市场成立以来,会计信息长期处于质量不佳状况并饱受各方诟病。

在2014年之前,我国证监部门仅披露违法、违规案件的总量,并未披露各种违法案件的具体类型。因此,本文归纳整理财政部公布的2015年~2018年上半年新增违法案件的类型及分布情况,具体如表1所示。

表1数据显示,近年我国资本市场违法披露信息案件频发,2018年上半年甚至高达48%,值得引起高度重视。所以通过分析披露各方的行动顺序和策略选择,研究如何从制度设计层面规范会计信息披露行为,提高披露质量具有理论和现实意义。

本文将通过剖析披露各方的动机,研究上市公司、外部审计师与证监部门等三方博弈主体的行动顺序和策略选择。论文具体思路如下:先构建“三方主体四阶段”不完全信息动态博弈模型;再基于博弈分析结果提出建议,以期在制度层面抑制博弈各方的不良披露动机从而提升会计信息披露质量。

相较以往研究,本文可能的贡献在于:

1. 现有文献多运用实证分析的方法,较少通过博弈的方法研究会计信息披露各方参与者的策略选择;

2. 使用博弈方法进行研究的现有文献中,博弈局中人多为两方参与者,尚未建立同时包括三方利益相关者的多阶段不完全信息动态博弈模型。本文构建的“三方主体四阶段”博弈模型可较为系统地分析各阶段各参与方的行动顺序和策略选择,使研究更全面并贴近会计信息披露过程的实际情况。

二、 文献回顾与评述

目前,国内外学者在研究影响会计信息披露质量的因素时多采用实证分析方法。但从本质上说,会计信息的披露质量取决于各利益相关主体相互博弈的结果,而实证分析不一定能全面展现各参与方的决策过程,因此有学者运用博弈论的方法进行研究。

1. 运用实证分析方法的相关研究。部分学者以内部控制有效性为切入点进行研究。Bell和Carcello(2000)指出,内部控制环境的薄弱程度与会计信息质量不佳现象发生的频率呈正相关。Be-Dardetal(2012)提出实质性缺陷若被修正,会计信息质量将改善。所以,需要提升企业内部控制的制约力以规范会计信息披露行为(王晶,2015)。

也有文献研究高管薪酬激励对会计信息质量的影响。Hanlon M(2003)认为薪酬激励机制有效缓解代理冲突,促使管理层披露高质量会计信息;王生年(2015)的实证检验结果表明:薪酬激励或导致管理层为获得更多报酬而利用其信息优势进行选择性披露。

上述文献都基于公司治理进行实证研究,未考虑信息披露过程中各参与方的行动顺序与策略选择。

2. 基于博弈分析方法的相关研究。Matsumura和Tucker(1992)较早建立动态博弈模型研究舞弊问题,模型通过分析企业管理者及审计师策略选择,求出贝叶斯均衡;我国学者对博弈论的研究起步较晚但成果颇丰;姚海鑫(2003)构建博弈模型分析证监部门处罚力度强弱和成本高低对上市公司会计信息披露行为的影响。张金松(2008)通过建立上市公司与监管部门、上市公司与审计师的两个两方博弈模型分析上市公司在信息披露过程中的策略选择并提出建全监管制度的建议;姚海鑫(2013)运用静态博弈分析上市公司与审计师在各阶段的博弈过程;陈佳声(2014)依据财务舞弊理论构建上市公司与外部审计师、上市公司与内部审计师和上市公司与监管机构之间的三个两方博弈模型,对财务舞弊进行分析;赵保卿(2009)构建多阶段动态博弈模型,对审计师的行为选择进行分析,提出审计师的审计策略及成本和审计风险高度相关。

梳理上述文献后发现:已有研究构建的博弈模型往往仅包括两方参与主体,有可能造成研究过程因缺失了重要利益相关者而使研究结论可信度降低。鉴于此,本文将博弈三方纳入统一的框架进行动态分析。

三、 上市公司、外部审计师、证监部门四阶段博弈模型的构建

1. 博弈局中人在各阶段的行动顺序、策略选择及变量定义。

(1)各阶段博弈局中人的行动顺序及策略选择。本文构建的三方四阶段博弈模型中,局中人分别为上市公司、审计师和证监部门,假设三方参与主体均为追求自身利益最大化的理性人。

局中人各阶段的行动顺序和策略选择为:上市公司是否合规披露会计信息→外部审计师选用何种审计策略→外部审计师是否参与合谋舞弊→证监部门的监管策略。

值得注意的是,上述行动顺序的第二和第三阶段皆为外部审计师的策略选择。根据《中国注册会计师审计准则第1111号》的规定,评价审计师职业道德的工作需安排在其他审计工作之前,以确保审计师已具备执行业务所需的独立性与专业胜任能力。因此,审计师在承接项目后,不会主动选择是否与上市公司进行合谋舞弊。而是按照审计准则的要求,首先进行风险评估并根据评估结果制定审计计划并选择审计策略。所以,本文确定的外部审计师的行动顺序为:选用何种审计策略→是否参与合谋舞弊。

根据上述行动顺序,本文依据每个阶段各方可能的策略选择提出如下4个假设:

第一阶段对应的假设一:上市公司披露会计信息的行为策略空间。假设上市公司以q的概率真实披露,以(1-q)的概率选择违规披露。当上市公司真实披露会计信息时,将承担披露成本W1。为了简化分析过程,假定其违规披露的成本为W2且W2极低,并且如果上市公司进行违规披露,将获得额外收益r。

第二阶段对应的假设二:审计师采用常规或复杂审计程序。假设审计师在履职过程中以p1的概率采用复杂审计程序,以1-p1的概率实施简易审计程序。由于审计师无法事先知晓上市公司是否进行违规披露,仅知道其以q的概率进行真实披露,以1-q的概率违规披露。所以,审计师面临采取常规审计程序或采用复杂审计程序两种策略选择。假设审计师采用常规审计程序时的审计成本为C1;当实施复杂程序时,由于审计时间以及工作量增加而产生的额外审计成本为C2,此时审计师的审计成本为C1+C2。

通常,上市公司不会因为审计师所采用的审计策略不同而改变支付给审计师的报酬,审计师也不会贸然提出增加审计收费,原因如下:首先,审计市场同业竞争压力较大,过高的审计收费将导致会计师事务所失去与该客户的长期合作关系及相关业务;其次,上市公司一般也不会因为审计师采用复杂审计程序导致工作量增加而支付额外的审计费用。因此,本文假设无论实施何种审计程序,审计报酬均为A。

第三阶段对应的假设三:审计师是否参与合谋舞弊。如果上市公司以1-q的概率选择违规披露会计信息并授意审计师参与合谋,此时审计师将以p2的概率不参与合谋,以1-p2的概率参与合谋;若上市公司合规披露会计信息,则审计师不会面临合谋的策略选择。

当审计师参与合谋舞弊时将收到上市公司支付的贿赂金额为a。若审计师遵守职业道德,不参与合谋舞弊,上市公司可能会终止与之合作并替换会计师事务所,该行为给审计师造成的业务机会损失为L1。

第四阶段对应的假设四:有关证监部门监督检查的策略选择。证监部门、审计师以及上市公司之间的博弈属于混合策略问题。在实务中,证监部门受限于人员不足等原因通常选择定期或不定期的抽样监管,不会实施完全监督或不监督的策略,使从而被监管者无法掌握监管规律并达到最大的威慑效果。

为简化博弈模型,本文假设证监部门的监管水平为既定常量且只要实施监督便有100%的概率能够查实被监管者是否存在违规行为。此时,证监部门的抽样审查策略可能造成两类结果:上市公司与审计师的会计信息披露过程被监督到或未被监督到。假设被监督到的概率为p3,未被监督到的概率为1-p3,监督成本为S;如果上市公司存在的违法、违规披露会计信息的证据被证监部门发现,将被处以罚金F1;当审计师选择参与合谋舞弊的策略被证监部门查获时,将承担信誉损失L2与罚金F2。

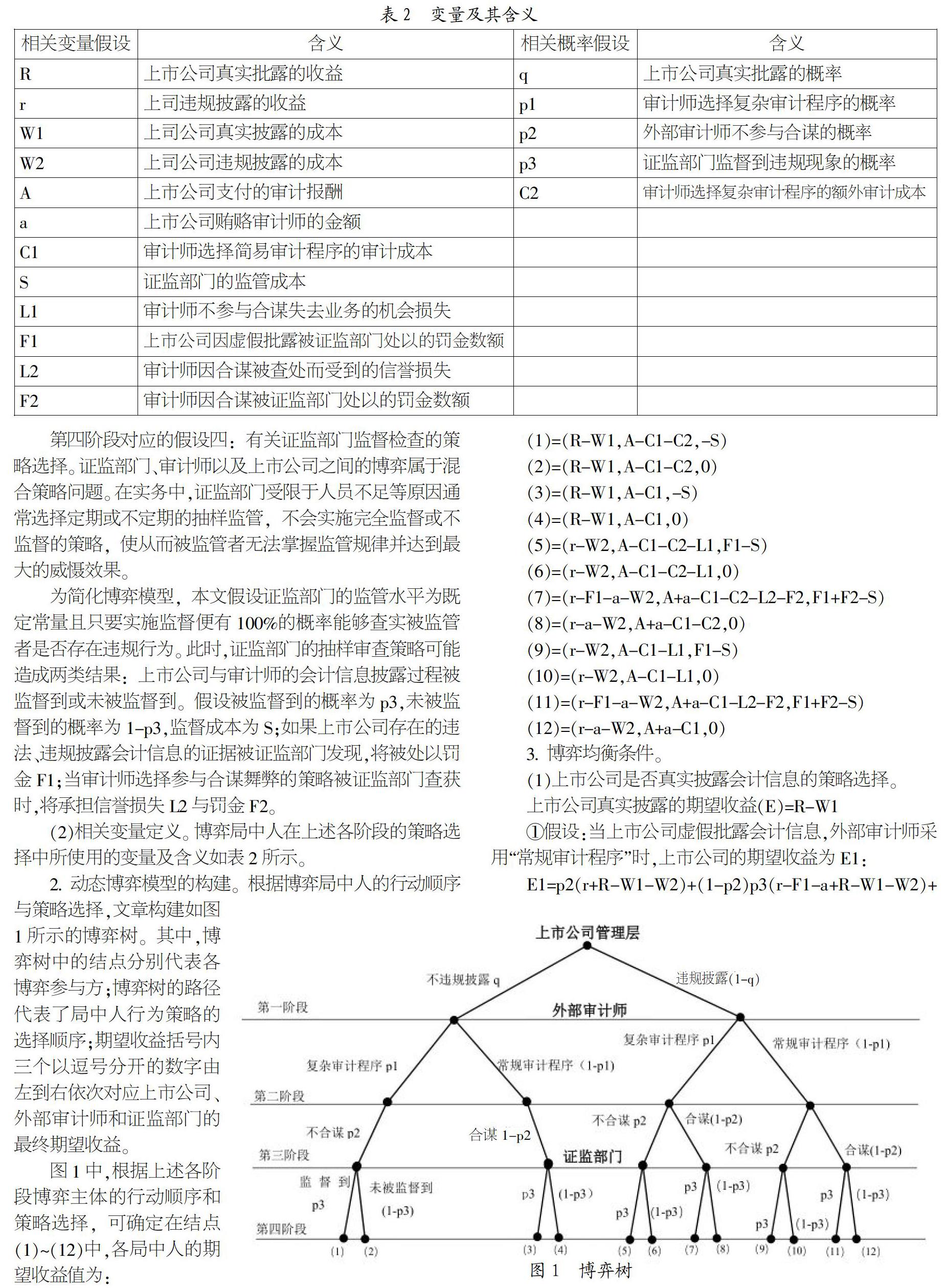

(2)相关变量定义。博弈局中人在上述各阶段的策略选择中所使用的变量及含义如表2所示。

2. 动态博弈模型的构建。根据博弈局中人的行动顺序与策略选择,文章构建如图1所示的博弈树。其中,博弈树中的结点分别代表各博弈参与方;博弈树的路径代表了局中人行为策略的选择顺序;期望收益括号内三个以逗号分开的数字由左到右依次对应上市公司、外部审计师和证监部门的最终期望收益。

图1中,根据上述各阶段博弈主体的行动顺序和策略选择,可确定在结点(1)~(12)中,各局中人的期望收益值为:

(1)=(R-W1,A-C1-C2,-S)

(2)=(R-W1,A-C1-C2,0)

(3)=(R-W1,A-C1,-S)

(4)=(R-W1,A-C1,0)

(5)=(r-W2,A-C1-C2-L1,F1-S)

(6)=(r-W2,A-C1-C2-L1,0)

(7)=(r-F1-a-W2,A+a-C1-C2-L2-F2,F1+F2-S)

(8)=(r-a-W2,A+a-C1-C2,0)

(9)=(r-W2,A-C1-L1,F1-S)

(10)=(r-W2,A-C1-L1,0)

(11)=(r-F1-a-W2,A+a-C1-L2-F2,F1+F2-S)

(12)=(r-a-W2,A+a-C1,0)

3. 博弈均衡條件。

(1)上市公司是否真实披露会计信息的策略选择。

上市公司真实披露的期望收益(E)=R-W1

①假设:当上市公司虚假批露会计信息,外部审计师采用“常规审计程序”时,上市公司的期望收益为E1:

E1=p2(r+R-W1-W2)+(1-p2)p3(r-F1-a+R-W1-W2)+(1-p2)(1-p3)(r-a+R-W1-W2)

经化简得:E1=p2(r-W2+R-W1)+(1-p2)[p3(R+r-W1-W2-F1-a)+(1-p3)(R+r-W1-W2-a)]=p2(r-W2+R-W1)+(1-p2)[(R+r-W1-W2-a)-p3F1](1)

②假设:当上市公司虚假披露会计信息,外部审计师采用“复杂审计程序”时,上市公司的期望收益为E2,经计算可得:E2=E1

当满足下列条件:即E1 E-E1(或E-E2)=r-W2-(1-p2)(a+p3F1)<0(2) 当公式(2)的数值越小,上市公司选择合规披露会计信息的概率越大。 (2)外部审计师选择何种审计程序的策略选择。 ①假设:当外部审计师采用“复杂审计程序”时,期望收益为E3: E3=qp2(A-C1-C2)+(1-q)[p2(A-C1-C2-L1)+(1-p2)p3(A+a-C1-C2-L1-F2)]+(1-p2)(1-p3)(A+a-C1-C2)](3) ②假设:当外部审计师采用“常规审计程序”时,期望收益为E4: E4=qp2(A-C1)+(1-q)[p2(A-C1-L1)+(1-p2)p3(A+a-C1-C2-L1-F2)+(1-p2)(1-p3)(A+a-C1)](4) 当E3-E4>0时,审计师会选择采用“复杂审计程序”进行审计工作 经过化简:E3-E4=q(1-p2)-1>0(5) (3)外部审计师是否参与合谋的策略选择。 ①假设:当审计师选择“不参与合谋舞弊”策略时,期望收益为E5: E5=q[p1(A-C1-C2)+(1-p1)(A-C1)]+(1-q)[p1(A-C1-C2-L1)+(1-p1)(A-C1-C2)] 经化简得:E5=(A-C1)-p1C2-(1-q)L1(6) ②假设:当审计师选择“参与合谋舞弊”策略时,期望收益为E6: E6=q[p3(A+a-C1-C2-L2-F2)+(1-p3)(A+a-C1-C2)]+(1-p1)[p3(A+a-C1-C2-L2-F2)+(1-p3)(A+a-C1)] 经化简得:E6=(A+a-C1)-p3(L2+F2)-p1C2(7) 当满足E5-E6>0时,外部审计师选择“不参与合谋舞弊”的期望收益更大,此时外部审计师会选择不合谋舞弊的策略。 经计算E5-E6=-(1-q)L1-a+p3(L2+F2)>0(8) (4)证监部门的策略选择。 ①假设:当违法现象被监督到时,证监部门的期望收益为E7: E7=q[p1p2(1-S)+(1-p1)p2(-S)]+(1-q)(1-p2)(F1+F2-S)+(1-q)p2(F1-S)>0 经化简得:E7=qp2=qp2(-S)+(1-q)[F1+(1-p2)F2-S](9) ②假设:当违法现象未被监督到时,证监部门的期望收益为E8,E8=0(10) 四、 博弈模型求解及分析 1. 上市公司的策略选择。当上市公司真实披露会计信息的收益E大于违规披露带来的收益E1或E2,即当E>E2或E>E1时,上市公司最优策略是选择“真实披露”。本文第三部分得出的公式(2)为E-E1(或E-E2),对其分析如下: (1)上市公司真实披露的概率q随着上市公司被证监部门抽查到的概率p3、违规披露被处罚金F1、违规披露成本W2、审计师收取贿赂金额a的增加而同向增加,即p3,F1,a,W2与q呈正向关系。 一方面,当上市公司因违规披露被证监部门处以的罚金较大时,上市公司受到的监管压力随之加大,其选择违规披露的概率因此降低。另一方面,当上市公司造假的额外收益越小且违规披露成本越大时,其真实披露的可能性越大。 (2)由于上市公司的行为满足追求利益最大化的假设,所以当外部审计师索取的贿赂金额r越高昂时,上市公司进行违规披露的动机越小;此外,当审计师不参与合谋的概率p2较高时,上市公司违规披露被发现的可能性就会变大,此时其真实披露会计信息的概率提升,即r及p2分别与q呈反向关系。 2. 外部审计师关于审计程序的策略选择。 (1)当E3>E4时,即外部审计师采用复杂审计程序带来的期望收益E3更大时,便会选择“复雜审计程序”这一策略,文章第三部分得出的公式(5)为E3-E4,对该式的分析如下: 当审计师采用复杂审计程序作为最优策略时,上市公司真实披露的概率q提升。这是因为,当上市公司通过相关途径知晓审计师将对自身实施复杂审计程序时,迫于压力,上市公司倾向于真实披露。 (2)当E3<E4时,即外部审计师采用复杂审计程序带来的期望收益小于采用常规审计程序带来的期望收益时,审计师会采取常规审计策略。此时,上市公司会因为感受到审计监管的压力减小而选择违规披露会计信息以实现超额利益; 另外,当审计师判断上市公司被监管部门监督到的概率p3较高时,证监部门实施监管所产生的威慑作用将迫使上市公司真实披露会计信息,此时审计师会倾向于选择常规审计程序,所以审计工作量得以减少进而有效节约了审计资源。 3. 外部审计师是否参与合谋的策略选择。本文第三部分得出的公式(8)E5-E6是指外部审计师选择“不参与合谋舞弊”或“参与合谋舞弊”策略的期望收益之差,对该公式分析如下:

(1)外部审计师不参与合谋的概率p2随上市公司被监管部门抽查到的概率p3、审计师因合谋承担的罚金数额及信誉损失L2+F2的增大而增大,即p3和L2+F2分别与p2呈正向关系。

①会计信息披露过程中的违规现象被证监部门监管到的概率p3越大,审计师“不合谋舞弊”的可能性p2越大。

②出于利益最大化的考虑,当违规行为被曝光时,若蒙受的信誉及罚金损失L2+F2越大,则外部审计师越会自律以免于高额罚金,那么其参与合谋的可能性大幅降低。

(2)审计师参与合谋的概率p2随上市公司支付其贿赂金额a的提高而提高,即a与p2呈反向关系。

(3)当p3(L2+F2)>(1-q)L1时,外部审计师会选择“不参与合谋”策略。所以,在上市公司被监管部门抽查到的概率与外部审计师罚金既定的前提下,必须使审计师因不参与合谋舞弊而遭受的业务损失L1尽可能小,同时,上市公司真实披露会计信息的概率q需提高。

4. 证监部门的策略选择。当上市公司违法、违规披露会计信息的现象被监督到时,证监部门的期望收益为E7;当违法现象未被监督到时,证监部门的期望收益为E8,公式(10)为两者之差,即E7-E8。根据公式(10)可知:

当上市公司违规披露以及审计师参与合谋的概率越大时,违规现象被监督到的概率p3就会越大;另外,证监部门的审查成本S越小,违规现象被监督到的概率p3越大。这是因为,当审查成本降低时,证监部门的审查样本量有可能扩大,那么其对市场的监管会更有效,违规现象被监督到的可能性也随之提高。即p3与q,p2,S分别呈反向关系。

五、 结论与建议

主要结论包括:

1. 随着证监部门处罚力度的加大,上市公司违规披露会计信息的动机弱化;

2. 上市公司在选择信息披露策略时,若通过某些渠道了解到审计师将要选用复杂审计程序,那么上市公司违规披露会计信息的可能性就会降低;

3. 证监部门增加抽查的样本量,一方面能够削减上市公司违规披露会计信息的动机;另一方面也增加了审计师执行常规审计程序的概率,从而减少审计工作量并有效节约审计资源;

4. 作为局中人,当审计师损失审计业务的机会成本越高时,与上市公司合谋舞弊的动机会越强;

5. 证监部门在博弈中对贿赂等舞弊行为建立惩罚制度并严格执法将有助于削减审计师参与合谋舞弊的动机;

6. 只有当证监部门设置的罚金既大于上市公司违规披露会计信息带来的收益又超过审计师参与合谋舞弊的违法所得时,才能使监管行之有效。

根据上述研究结论,提出如下对策建议:

1. 证监部门作为监督机构在监管过程中需要注意以下几点:

(1)罚款金额的设置可以按照上市公司违法、违规披露所得和审计师参与合谋舞弊所得的一定倍数确定,其设置不应局限于目前我国《证券法》规定的60万元上限;

(2)规范对上市公司与审计师的制度约束并健全惩罚机制,如通过随机抽查促进上市公司规范披露,促使審计师尽职勤勉;没收上市公司与外部审计师的违规超额收益并处以罚金。

2. 证监部门可在以下方面完善对审计师的监管:

(1)提高审计师任职门槛,完善其长效考核机制,建立黑名单制度,对于参与合谋舞弊等情节严重者撤销从业资格;

(2)目前我国颁布的《证券法》和《虚假陈述行政责任规则》尚未明确审计师的激励机制,尤其是对于那些拒绝参与合谋舞弊的外部审计师应该给予必要的奖励。

3. 在上市公司的治理层面,需要关注以下几点:

(1)完善相关法律制度以约束上市公司的治理行为,例如建立管理层诚信档案、考评机制及上市公司违法行为的举报、公开机制;

(2)规范上市公司与外部审计师的业务关系,建立审计师保护机制;在法律层面规范上市公司替换审计师的行为。

4. 由于我国尚未明确如何对证监部门的监管进行再监督,故有必要在制度层面引入相应行政处罚机制以更好发挥证监部门职能。

参考文献:

[1] Cheng Qiang, Luo Ting, Yue Heng.Managerial incentives and management forecast precision[J].Accounting Review,2013,88(5):1575-1602.

[2] Altschuler D, Chen G, Zhou Jie.Anticipation of management forecasts and analyst's private information search[J].Review of Accounting Studies,2015,20(2):803-838.

[3] 王晶,彭博,熊焰韧,张萍,张娟.内部控制有效性会计信息质量——西方内部控制研究文献导读及中国制度背景下的展望(一)[J].会计研究,2015,(6):87-95.

[4] Hanlon M, Rajgopal S, Shevlin T.Are executive stock options associated with future earnings?[J].Journal of Accounting and Economics,2003,36(1):3-43.

[5] 王生年,尤明渊.管理层薪酬激励能提高信息披露质量吗?[J].审计与经济研究,2015,(4):22-29.

[6] 姚海鑫,尹波,李正.关于上市公司会计监管的不完全信息博弈分析[J].会计研究,2003,(5):43-45.

[7] 陈国辉,张金松.上市公司财务舞弊治理的博弈论研究[J].财经问题研究,2008,(1):51-56.

[8] 薄澜,姚海鑫.上市公司财务舞弊与外部审计的博弈分析——基于不完全信息动态博弈模型[J].审计与经济研究,2013,(4):43-49.

[9] 陈佳声.上市公司,审计师与监管机构的财务舞弊博弈研究[J].审计研究,2014,(4):89-96.

[10] 赵保卿,朱蝉飞.注册会计师审计质量控制的博弈分析[J].会计研究,2009,(4):87-93.

作者简介:顾晓安(1963-),男,汉族,上海市人,博士,上海理工大学管理学院副教授、硕士生导师,研究方向:财务管理与会计、区域金融投资管理等;黄逸雨(1995-),女,汉族,上海市人,上海理工大学管理学院硕士生,研究方向:管理会计与公司理财。

收稿日期:2019-06-11。