融资融券业务中折算率研究

2019-11-16金梦雅陈鹏程

金梦雅 陈鹏程

摘要:本文旨在研究融资融券业务中可冲抵保证金证券的折算率,在了解融资融券业务的相关法律法规以及 GARCH族模型和 VaR方法后,构建应用了单一市场风险的收益率-折算率模型,共选取上证180指数中84只成分股进行研究,根据构建的折算率模型计算出每只股票的最适折算率,并和以往固定折算率进行对比分析,研究发现目前规定的上证180成分股所适用的70%的固定折算率过低。

关键词:GARCH-VaR 折算率 融资融券

一、引言

融资融券业务是指具有融资融券业务资格的证券公司向客户出借资金供其买入证券或出具证券供其卖出证券的业务,由融资融券业务产生的证券交易称为融资融券交易。在融资融券业务进行的过程中,涉及到对交易双方的信用保证,保证金制度由此诞生。随着衍生品市场的进一步发展,资本市场活跃度提高,为了降低缺乏资金的投资者的准入门槛,证交所允许投资者可以使用其所持有的有价证券充当保证金从而使得其进入市场交易,有价证券需要进行一定的折算才可充当保证金,不同的有价证券所面临的风险也不同,需要考量多方面的因素对有价证券进行合适的折算。融资融券是资本市场重要的组成部分,因此本文对可冲抵保证金证券的适用折算率进行研究,并与当下进行对比,探究现行的固定折算率是否存在优化的空间,有助于融资融券可冲抵保证金证券折算率的深入考证,为进一步完善融资融券交易制度和监管部门执行相关规章制度提供了参考依据。根据《标准券折算率管理办法》,上证180指数成份股的最高折算率为70%,是本文的主要研究对象。

二、文献综述

融资融券交易机制的引进,实际上是为了提升我国股市定价效率以及减缓市场的波动。[1]融资融券业务使得不论是在熊市还是在牛市都可以增加投资者的兴趣,活跃市场,这有利于市场发挥其作用并且可以完善市场的价格发现[2]。我国融资融券业务实际上仍属于发展的初期,面临市场风险,投资者信用风险,流动性风险,和业务操作风险。[3]其中有关保证金制度的探索是融资融券业务中的热点问题,引起了广泛的关注,我国目前采用的固定折算率制度随着市场的发展需要得到进一步的改进和更新。樊向萍(2017[4])指出与发达国家市场相比,我国在融资融券业务中收取保证金比例偏高,不利于市场的活跃。

陈健萍(2018)[5]针对证券融资融券业务市场风险提出了对不同类型证券的折算率进行动态管理的建议。李诗瑶和李星汉(2017)[6]在对保证金机制和市场波动的内在关系进行研究后,指出应当针对不同波动水平的股票进行保证金比例的动态调整,更加温和地抑制市场波动。

在国内外进行了很多有关融资融券业务保证金以及折算率模型的实证研究,如 George W Fenn和Paul Kupiec(1991)[7]基于合约成本最小化提出了保证金波动性比率模型,G G Booth,J P Broussard(1997)[8]认为基于波动率计算保证金水平的动态方法更有效。孙礼旭和王媛媛(2018)[9]认为在不同时期不同行业情况下设立不同的保证金比例制度。张秀丽,陈伟,郭恺(2017)[10]以一号棉期货合约(CF)为例,使用VaR-GARCH模型计算动态保证金,研究发现郑商所现行的静态保证金制度的保证金设置水平整体偏高,且无法在当期货市场波动剧烈时有效控制市场风险,而在95%置信水平下,VaR-GARCH模型计算出的动态保证金能满足交易所控制市场风险的需要。这些研究均表明,建立起动态的保证金制度是必要的。

折算率制度与保证金制度紧密相关,在对折算率进行研究时往往基于保证金制度的启发。龚日朝和陈驰(2013)[11]以一家房地产公司为例,从系统性风险、行业风险、公司风险以及流动性风险、变现能力等方面进行分析,构建了可充抵保证金担保证券折算率计算模型。韩玉姝(2014)[12]以G证券公司为例,结合流动性风险和波动性风险确定折算率和保证金比例的理论值,其研究结果表明我国目前开展融资融券业务的证券公司使用的固定折算率過于保守且不灵活,限制了客户资金使用效率以及自身的盈利能力。目前针对折算率的研究还相对较少,因此可供参考的文献也有限,本文对可冲抵保证金证券折算率的研究弥补了融资融券业务有关方面理论的空白。

本文的创新之处在于对折算率模型进行了深入推导,把理论和实践相结合,计算出84只股票的最适折算率,研究中的所有公司均适用远高于70%的折算率,结论可信度较高,为投资者和市场监管者更新折算率系统提供借鉴意义,此外本文在研究折算率过程中根据绝对值的大小,在广泛使用的3个置信水平中选择出偏差最小的置信水平,相对准确地描述个股风控标准。

三、收益率-折算率模型

样本数据的对数收益率序列的均值为0.000462,峰值为9.8976,所以样本数据具有高峰厚尾的特征;其偏度值为-0.9517,说明样本数据相较于正态分布具有左偏的特征,并且在1%的显著性水平下通过JB检验,表明上证180指数的收益率序列不服从正态分布。

(二)平稳性检验

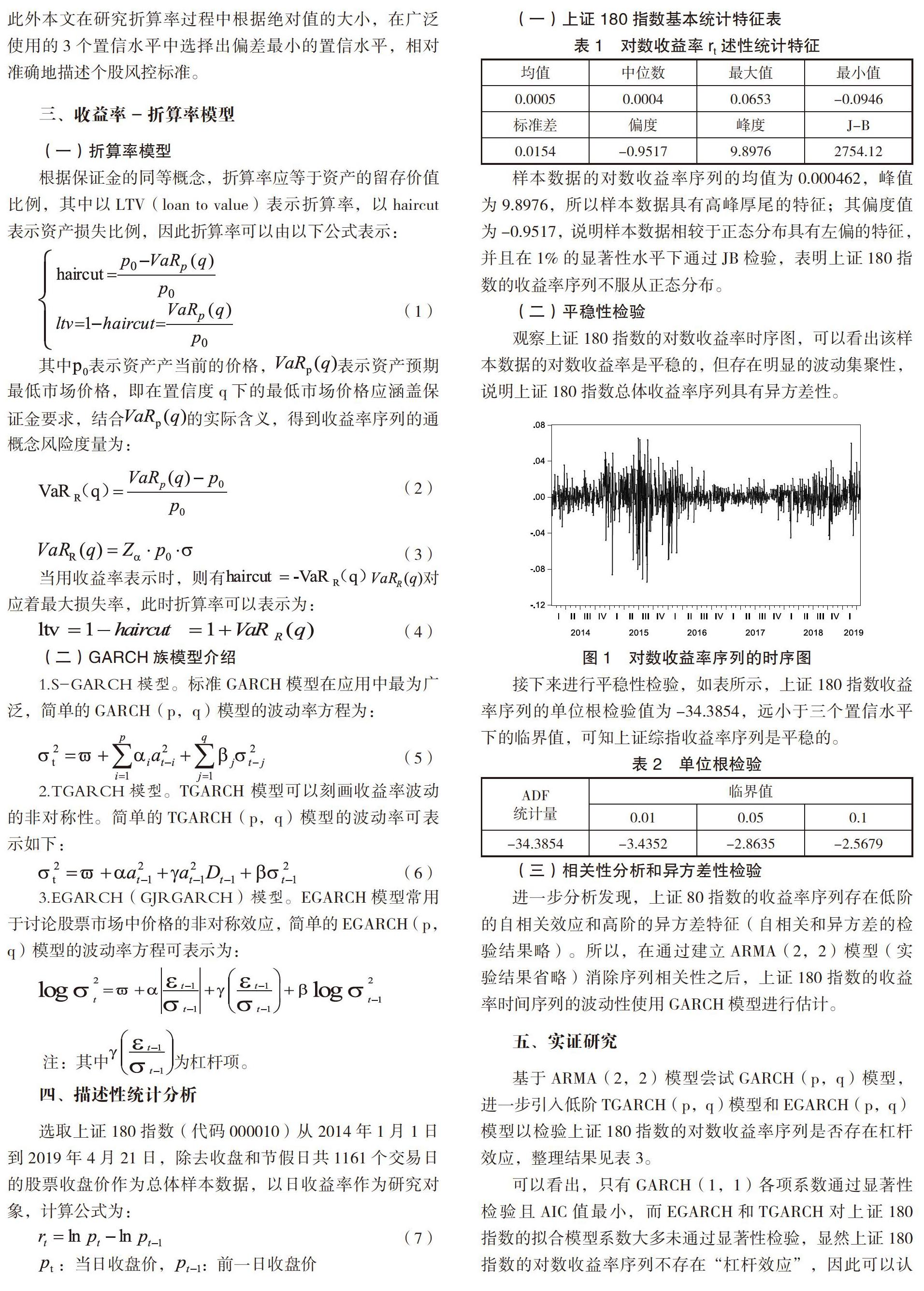

观察上证180指数的对数收益率时序图,可以看出该样本数据的对数收益率是平稳的,但存在明显的波动集聚性,说明上证180指数总体收益率序列具有异方差性。

接下来进行平稳性检验,如表所示,上证180指数收益率序列的单位根检验值为-34.3854,远小于三个置信水平下的临界值,可知上证综指收益率序列是平稳的。

(三)相关性分析和异方差性检验

进一步分析发现,上证80指数的收益率序列存在低阶的自相关效应和高阶的异方差特征(自相关和异方差的检验结果略)。所以,在通过建立ARMA(2,2)模型(实验结果省略)消除序列相关性之后,上证180指数的收益率时间序列的波动性使用GARCH模型进行估计。

五、实证研究

基于ARMA(2,2)模型尝试GARCH(p,q)模型,进一步引入低阶TGARCH(p,q)模型和 EGARCH(p,q)模型以检验上证180指数的对数收益率序列是否存在杠杆效应,整理结果见表3。

可以看出,只有GARCH(1,1)各项系数通过显著性检验且AIC值最小,而EGARCH和TGARCH对上证180指数的擬合模型系数大多未通过显著性检验,显然上证180指数的对数收益率序列不存在“杠杆效应”,因此可以认为模型 GARCH(1,1)更适用上证180指数,上证180指数是由其180只成分股编制而成的指数,反映了这180只股票的整体表现,因而具有一定的代表性。所以我们在对其成分股进行折算率研究的时候,皆采用GARCH(1,1)模型来拟合其波动。

(一)上证84只成分股数据选择

选取了上证180指数成分股中2014年至2019年4月19日都在指数中的股票,删除其中有大量数据缺失的股票,共计84只,数据选取从2014年1月1日到2019年4月21日,除去收盘和节假日共1161个交易日的股票收盘价作为总样本,以各股的对数收益率序列为研究对象,数据来源为TEJ数据库。收益率计算公式:。

(二)置信水平选择

以最小为择优标准选择置信水平,为个股收益率序列在数据选取期间内超出GARCH模型拟合最大损失的概率,α为置信水平,使用了三个不同的置信水平(90%,95%,99%)。

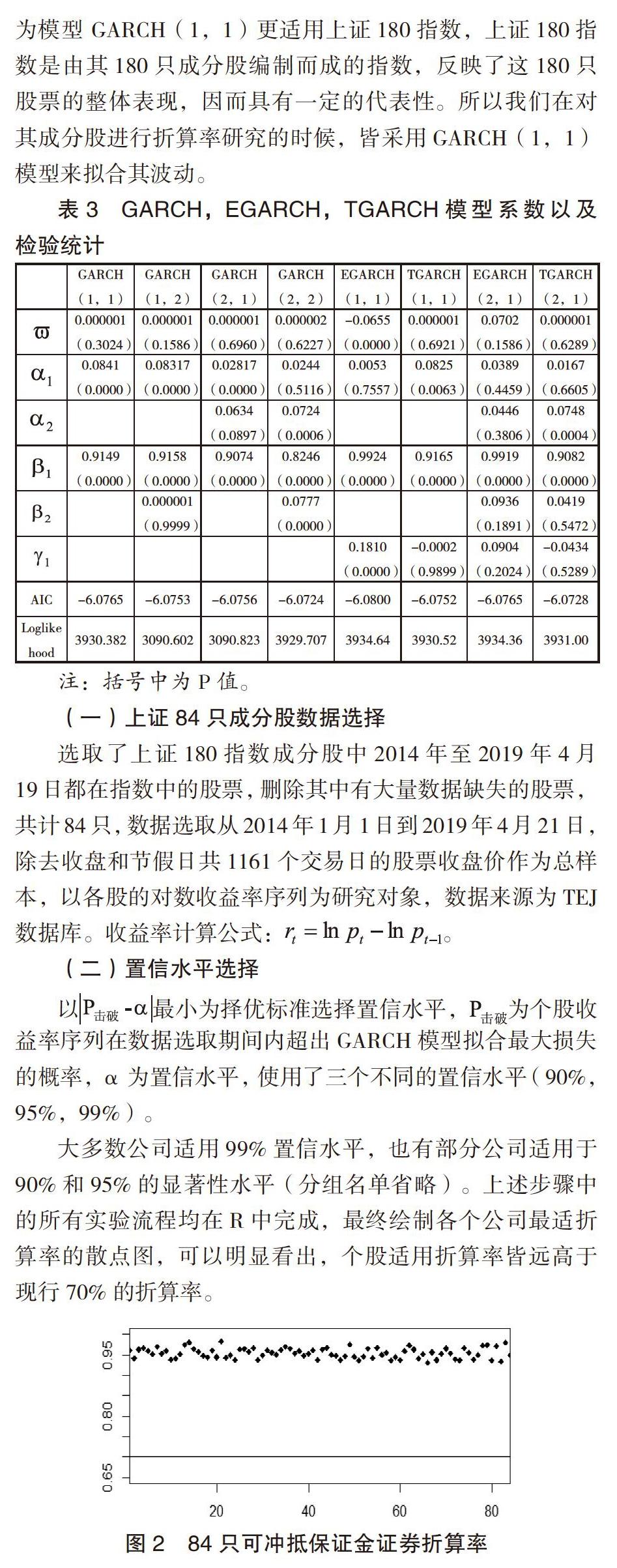

大多数公司适用99%置信水平,也有部分公司适用于90%和95%的显著性水平(分组名单省略)。上述步骤中的所有实验流程均在R中完成,最终绘制各个公司最适折算率的散点图,可以明显看出,个股适用折算率皆远高于现行70%的折算率。

六、结论及建议

本文在参考相关文献后,首先引入了收益率-折算率模型,再通过检验GARCH-t模型、EGARCH-t 模型和 TGARCH-t模型,选出适用于上证180指数的GARCH(1,1)-t模型,并在此基础上选用了上证180指数中的84只成分股进行了最适折算率研究,与现行的固定折算率进行比较,得出以下结论:

上证180指数现行适用的70%的折算率设置过高,增加了投资者的投资门槛,降低了资金杠杆和资金的使用效率,因此建议在现行活跃的市场氛围下,可以考虑适当提升可冲抵保证金证券的折算率,引入动态保证金计算系统。

不同的公司应根据公司特性来设置不同的风控标准,过高或者过低的风控水平将会导致资金的不充分利用,限制公司盈利水平。建议保证金系统应考虑个股的特性计算出其适用风控水平,具体表现在置信水平的选择。

本文仅考虑了市场风险对折算率的影响,因此估计出的折算率存在一定误差,在今后的研究中,应当考虑总结其他因素对有价证券价值的影响,把如流动性风险,信用风险等加入折算率模型,构建更为精准的GARCH模型,从而对证券的折算率进行更精准的分析。

参考文献:

[1]周一飞.动荡市场中融资融券保证金率调整的政策效应研究[J],财会学习,2018(6 ):170-171.

[2]张燕,黄河姗.我国融资融券业务对证券公司影响及风险控制[J],金融经济,2018(20):65-67.

[3]洪健.浅析我国证券公司融资融券业务的风险管理[J].山东纺织经济,2019(3):11-14.

[4]樊向萍.我国融资融券交易发展现状及问题研究[J],现代工业经济和信息化2017(14):10-11.

[5]陈健萍.证券公司融资融券业务问题分析及建议[J].辽宁经济,2018(8):42-43.

[6]李诗瑶,李星汉.融资融券保证金机制和股价特质性波动[J].商业研究,2017(3):53-62.

[7]George W Fenn,Paul Kupiec.Prudential Margin Policy in a Futures- style Settlement System [J].Journal of Futures Markets,1991,13(4):389-408.

[8]GG Booth,J P Broussard,T Martikainen,V Puttonen.Prudent Margin Levels in the Finnish Stock Index Future .Market[J].Management-Science,1997,43(8):1177-1188.

[9]孙礼旭,王媛媛.融资融券保证金比例的实证研究[J].兰州工业学院学报,2018(3):84-87.

[10]张秀丽,陈伟,郭恺.郑州商品交易所期货保证金设置研究[J].金融理论与实践,2017(01):98-101.

[11]龚日朝,陈驰.融资融券业务中可充抵保证金担保证券折算方法研究.[J]南华大学学报,2013(02):42-49.

[12]韩玉姝,融资融券数量性风险管理指标的合理性分析——关于G证券公司的实证研究[J]时代金融,2014(32):149-15.

基金项目:本文得到河南省教育厅人文社会科学研究项目(项目编号:2018-ZDJH-323)及河南省教育厅自然科学研究项目(项目编号:19A790026)的支持。

(作者单位:郑州大学商学院)