分税制

2019-11-15

中国经济周刊 2019年18期

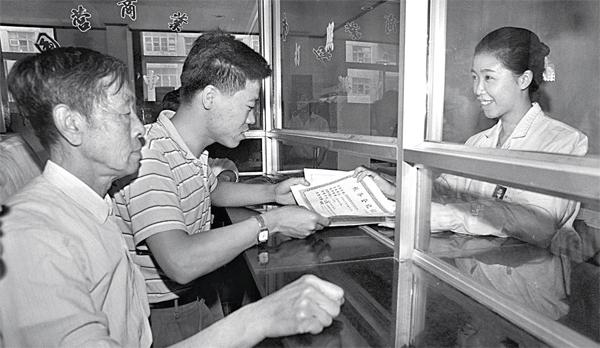

1993年7月,辽宁省沈阳市沈河区税务一分局建立了国内首家办税大厅。

改革开放以来至1993年实行的“大包干”财政体制,调动了地方政府积极性,但弱化了税收调节功能,特别是中央财政收入下降,弱化了宏观调控能力。1993年11月,党的十四大做出决定,积极推进财税体制改革,将地方财政包干制改为分税制。新一轮税制改革正式拉开帷幕。分税制主要包括:划分中央与地方的财政支出范围;按税种划分收入,明确中央与地方各自的收入范圍;分设中央和地方两套税务机构;建立中央对地方的税收返还制度。通过分税制改革调整,中央财政状况得到极大改善,有力保障了国家重点项目建设,增强了宏观调控能力和提供基本公共服务能力,为中国经济的转型升级提供了强有力支撑。