计量经济学在实际经济体中的运用

2019-11-15黄译娴英国德蒙福特大学

黄译娴 英国德蒙福特大学

王润良 广东江门五邑大学经济管理学院

引言:计量经济学是一门从数量方面研究各种经济变量变化规律的应用学科。随着计量经济学在一些发达国家的成功应用以及计算机的广泛使用,大量复制的计量经济模型得以建立和应用。我国计量经济学的研究始于20世纪50年代末,但是真正快速发展是在改革开放后。计量经济学起源于对经济问题的定量研究,是社会经济发展到一定阶段的客观需求。但是经过相当一段时期的研究,经济学家们不满足于对经济问题的定性研究。他们认为纯定性研究不可能说明任何实际问题。例如,在一次衰退中有人可能说:需要消减工资,因为可以增加企业的利润从而刺激生产;也有人可能说:需要增加工资,因为可以刺激消费者的需求从而刺激生产。这里加工资和减工资是相矛盾的。虽然分开来看都有其道理,但是决策者无所适从。因为这些措施都是纯理论概念,既没有定量化,也没有比较各种措施的相对力度。这说明,经济概念的定量化是非常必要的。这也是现代计量经济学广义的理论基础。

更具体地说,计量经济学就是在经济理论指导下,根据实际观测的统计数据或以客观事实为依据,运用数学和统计学的方法,借助于计算机技术从事经济关系与经济活动数量规律的研究,并以建立和应用计量经济模型为核心的一门经济学科。

在本文的研究中,主要目的是为读者展示把计量经济学运用在在实际经济体中的意义。为了研究更明显易懂,所以选取了需要进口石油的国家肯尼亚作为研究经济体,石油价格作为观察因素进行研究。

一、介绍

经济增长有许多不同的假设驱动因素,涵盖了一系列不同的观点,并在文献中得到了广泛的研究。这些包括许多宏观经济变量,如通货膨胀,利率和外国直接投资(Borensztein等,1998; Mallik和Chowdhury,2001; Banerjee等,2005)。鉴于经济增长的重要性,重要的是确定主要驱动因素是什么,因此哪些政策可能有助于进一步促进经济增长。

油价随时间波动,通常被认为会影响经济增长。许多经济部门通常依赖石油,例如运输和建筑,而石油价格的上涨会对这些部门产生有害影响。这是因为随着石油价格上涨,生产成本也随之增加,因此企业的产量也会下降,从而影响经济的其他部分。油价的这些变化也可能通过影响其成本来影响公司的未来投资(Jiménez-Rodríguez&Sanchez,2004)。

有一系列研究发现,在进口石油的国家,石油价格与经济表现之间存在负相关关系(Rasche和Tatom(1981); Darby(1982);Hamilton(1983); Burbidge和Harrison(1984);以及Gisser和古德温(1986))。这似乎在1980年代消失了,然而,在增加了油价的非线性转换之后,这种关系被重新引入(Jiménez-Rodríguez&Sanchez,2004)。

在肯尼亚,20%的电力生产来自石油来源。此外,2014年燃料进口占商品进口的20%以上(世界银行,2018年)。因此,石油是肯尼亚经济的重要组成部分,鉴于肯尼亚没有生产性石油储备,这种石油需要进口。

鉴于需要进口,肯尼亚经济将受到油价的影响,任何波动都可能对肯尼亚经济和通货膨胀产生有害影响。如下所示,油价在过去几十年中波动很大,因此有必要确定油价是否对肯尼亚经济产生了影响。

因此,本研究着眼于时间序列数据,以确定宏观经济因素,油价和石油进口是否对肯尼亚从20世纪70年代到近年来的GDP增长产生了影响。

二、方法

为了研究这种关系,我们使用了一个错误更正模型(ECM),它采用以下形式:

因变量(在本例中为GDP)的变化在哪里,并且是自变量的变化。此示例是简化版本,因此模型将包含不同的自变量。这是依赖变量和自变量之间的长期关系。实施该模型后,将进行Breusch-Godfrey检验以检查残差中的自相关性。在测试错误校正模型后,我们将进行一些回归诊断。

在估计误差修正模型之前,我们需要测试变量中的平稳性和协整性。首先,测试平稳性涉及使用Dickey-Fuller(DF)测试或Augmented Dickey-Fuller(ADF)模型。DF测试的等式如下所示:

该测试具有非平稳性的零假设,而替代假设是平稳性。这仅适用于残差之间没有相关性的情况。如果我们确实检测到相关性,那么我们需要使用ADF测试:

可以增加增强的数量j,直到在等式中去除自相关。一旦确定了变量的积分,我们就可以决定是否适合测试协整关系。如果变量被整合到相同的顺序,那么回归可能会产生虚假的结果。协整关系是指这些非平稳变量之间存在稳定的长期关系。换句话说,如果这些变量的线性组合是静止的,那么变量可以被认为是协整的。为了测试协整,我们使用Engle-Granger方法,该方法从变量的OLS回归中获取残差,并测试残差中的平稳性。如果残差是静止的,那么我们可以得出结论,变量是协整的。

模型中包含的变量是因变量,即GDP,以及与石油使用相关的一系列宏观经济变量和变量。宏观经济变量包括通货膨胀和利率,这些因素很重要,因为它们是肯尼亚经济表现的关键宏观经济指标。其他变量包括燃料使用情况,它表明经济使用多少燃料,燃料进口,这表明经济对进口燃料的支出和油价本身。

三、数据

本研究的大部分数据来自世界银行发展指标,其中包含许多不同领域的数据①。我们也使用 www.inflationdata.com作为国内原油价格②。鉴于我们对油价对经济表现和通货膨胀的影响感兴趣,我们包括衡量这些指标的指标以及与油价和经济表现相关的其他指标。至于我们的因变量,我们使用当前美元的国内生产总值(GDP)。对于自变量,感兴趣的自变量是油价,以每桶美元计算,并根据通货膨胀进行调整,以给出2017年7月的价格。我们还包括能源使用数据,以人均石油当量千克数计算,燃料进口占商品进口的百分比,实际利率和通货膨胀使用消费者物价指数衡量,以2010年为基准年③。

其中一些观察结果缺少数据,因此我们的分析将在1972年至2016年进行,大多数观测结果都不包含缺失值。这给了我们45个观测点,因为数据是年度的。对于这些变量中的每一个,都会采用自然日志。

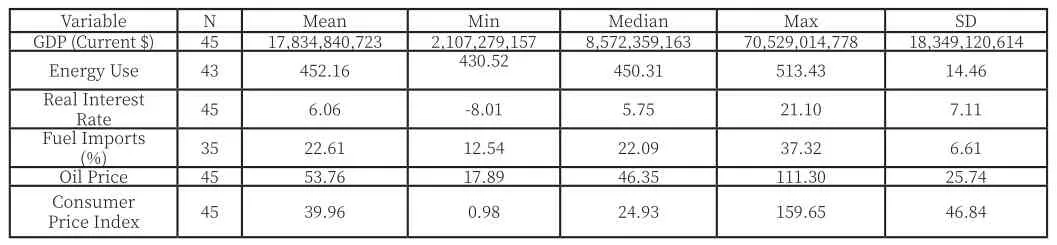

下面的表1显示了在生成自然日志之前每个变量的汇总统计信息。可以看出,国内生产总值,利率,油价和消费者价格指数均有45个观测值,而人均能源消耗量为43个,燃料进口量为35个。

表1:概括统计量

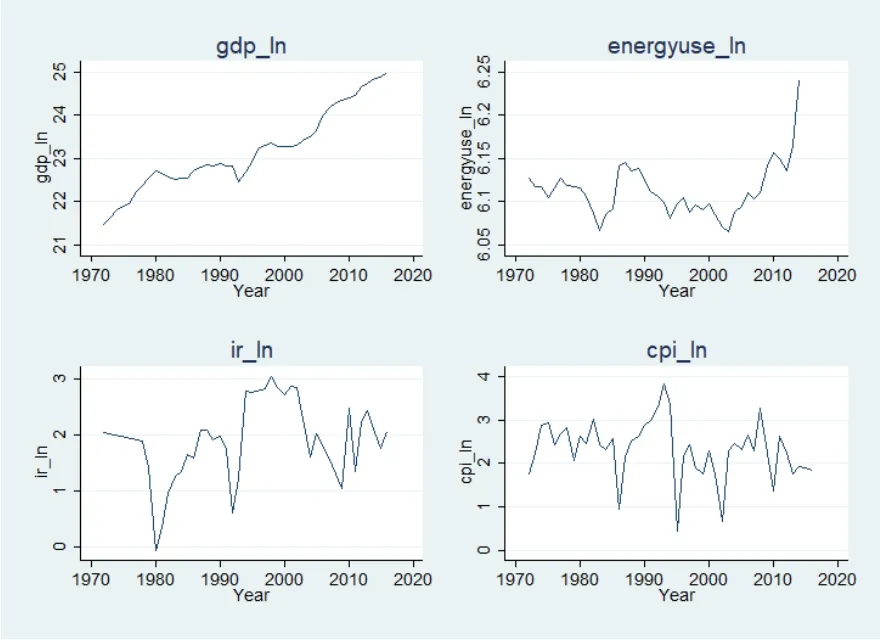

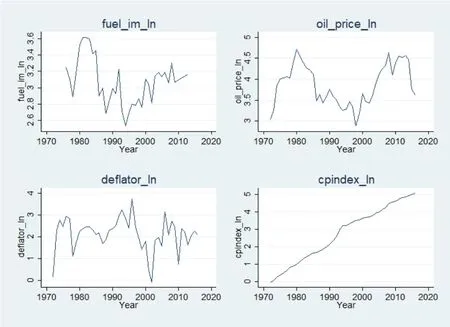

接下来,我们目视检查数据,如图1和图2所示。一些数据似乎趋于向上,例如GDP,消费者价格指数和能源使用,尽管对于后者,这似乎只是 在最近几年是如此。其他变量在整个时期内似乎都非常不稳定,包括实际利率,燃料进口和GDP平减指数。油价似乎在不同时间点呈现出不同的趋势。在20世纪80年代达到顶峰之后,价格一直下降到2000年之后,之后价格一直上涨到2010年左右。

图1:线型图

在视觉上比较这些图表时,GDP与其他经济变量之间似乎存在一些轻微的趋势。例如,1990年代初期GDP增长的下降似乎与实际利率的下降和CPI指数的飙升以及燃料进口百分比的大幅下降相匹配。但是,在同一时期内,油价似乎没有发生重大变化。

图2:线型图

四、结果

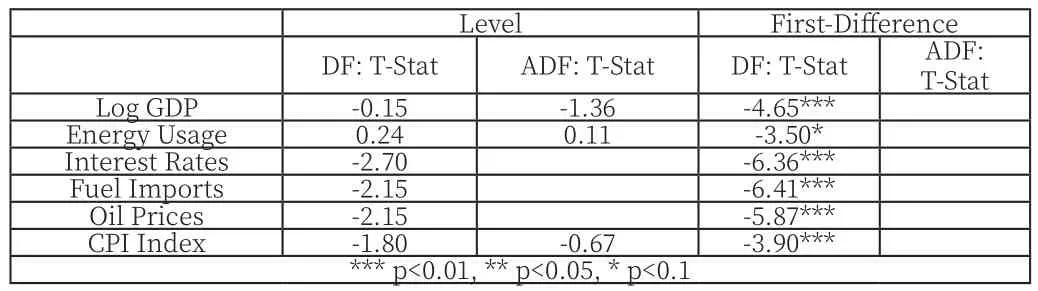

分析时间序列数据的第一步是确定数据是静止的还是显示趋势。因此,如上所述,我们进行了DF或ADF测试以确定感兴趣的变量是否是静止的。

(一)

表2: Dickey Fuller and Augmented Dickey Fuller Results

对于每个变量,我们最初进行了DF测试。如果残差中存在自相关,则DF测试不合适,我们需要使用ADF测试。如果对变量进行DF或ADF测试,我们仍然无法拒绝非平稳性的零假设,我们需要取变量的第一个差异并重复该过程。

表2中的第一个观察结果是,在采取第一个差异之后,所有变量都变得静止。我们可以看到这一点,因为我们可以拒绝第四列中的平稳性的零假设。其中许多结果在1%的水平上具有统计显着性,但能源使用除外,我们可以在10%的显着性水平上拒绝非平稳性。此外,对于大多数变量,DF测试是合适的,ADF测试仅使用三次。因此,假设当我们采用第一个差异时这些变量都是静止的,我们可以得出结论它们被整合到第一个顺序。

由于这些变量都集成到同一个顺序,因此我们可以测试这些变量之间的协整。这是一个重要的步骤,就好像这些变量一起趋势,它可能导致虚假的回归结果。为了测试协整,我们遵循Engle-Granger方法。正如我们所知,变量被整合到阶数1,然后我们估计协整变量之间的OLS回归模型并从回归中获取残差。然后测试这些残差的平稳性。如果残差是静止的,我们可以得出结论,这些变量之间存在协整关系,并且这些非平稳变量之间存在长期稳定的关系。如果残差不是静止的,则没有协整关系,因此它们不会一起漂移。

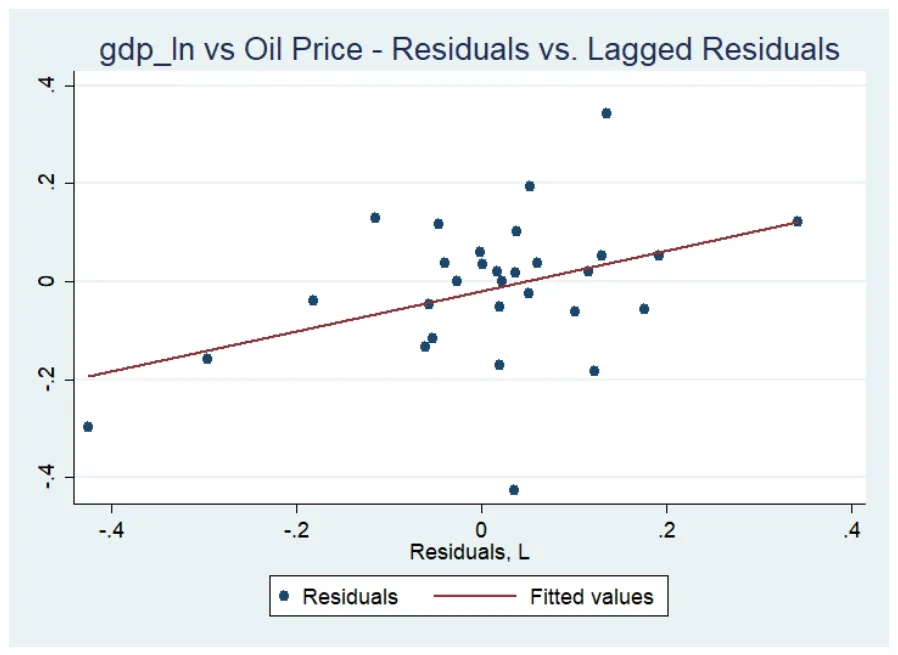

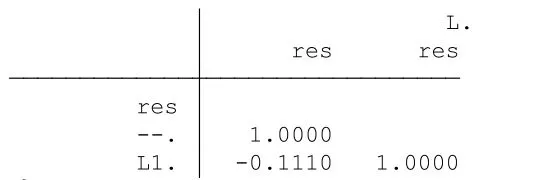

我们使用GDP作为因变量来测试与GDP,油价,利率和能源使用的协整关系。下面的表3显示残差和滞后残差。

表3: Residuals and Lagged Residuals

表4显示了DF测试的残差是否静止的结果。可以看出,对于没有滞后和一个滞后的模型,我们可以拒绝非平稳性的零点。因此,很明显残差是静止的,并且这些变量是协整的。

表4: Dickey-Fuller Test for Stationary Residuals

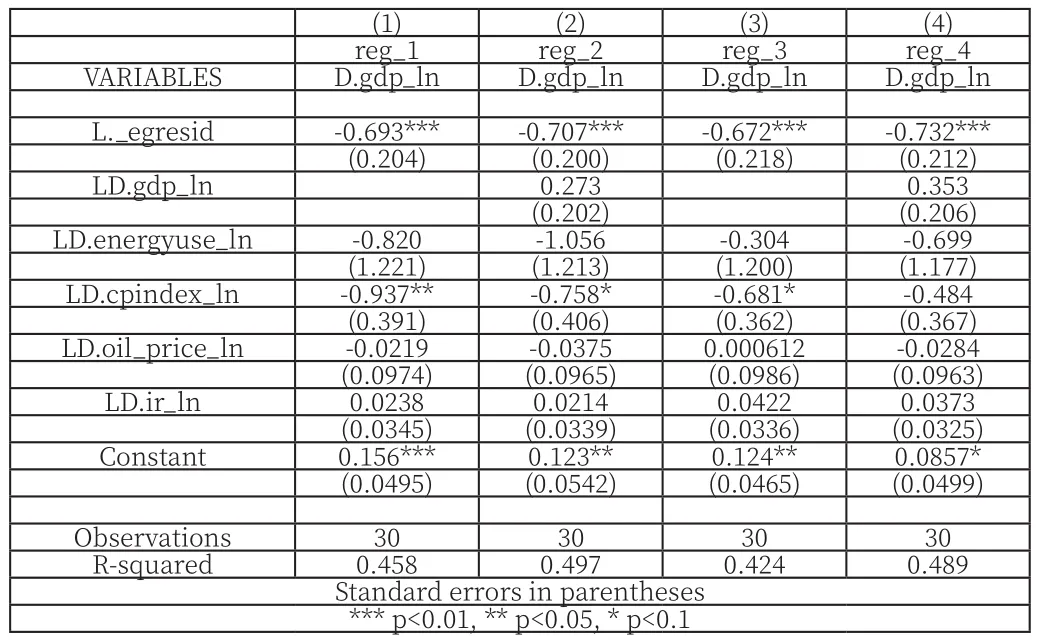

鉴于变量是共同整合的,我们希望使用误差修正模型(ECM)来估计这些变量之间的长期关系。来自ECM的结果可以在下面的表5中看到。这报告了由Stata中的'egranger'命令估计的ECM。第一个结果列不包含线性趋势和零滞后,而第二个列添加1个滞后。然后,第三列报告来自ECM的结果,其中包含趋势变量且没有滞后,而第四列则向第三列中估计的模型添加1个滞后。实施这些不同的模型使我们能够比较这些不同方法的适合度,以确定哪种方法表现最佳。

表5: Error Correction Models

(二)

通过四个模型的结果,我们可以看到第一列中没有线性趋势或滞后,只有两个重要系数是调整项和CPI指数滞后差的变量。我们可以看到,CPI通胀滞后差异增加1%导致GDP增长率下降0.937%。然后第二列包括添加一次性滞后。与第一列相比,滞后的增加导致有限的变化。我们还看到CPI指数系数的显着性下降,系数的大小增加。因此,CPI通胀滞后差异增加百分之一,导致GDP增长率下降0.758%。这在10%的水平上很重要。

移动到第三列,这增加了没有滞后的线性趋势,我们看到与第二列中报告的结果非常相似。调整系数仍然具有很强的显着性和相似的幅度和方向,而CPI指数滞后增长的系数微弱显着,表明1%的增长导致GDP增长率下降0.681。最后,第四列为模型添加了一次性滞后,这导致只有调整系数保持显着。

对于模型拟合,观察与每个模型相关的R平方,我们可以看到包含一个周期滞后改善了R平方。同样,在模型中略高,但不包括线性趋势。因此,如果我们将第二栏中的结果作为我们的首选方案,我们可以看到通货膨胀与GDP增长之间似乎存在显着的负相关关系,而其他变量,包括油价的滞后差异,仍然微不足道。最后,所有四个回归中的调整系数都是负的,这表明正确的ECM规范。

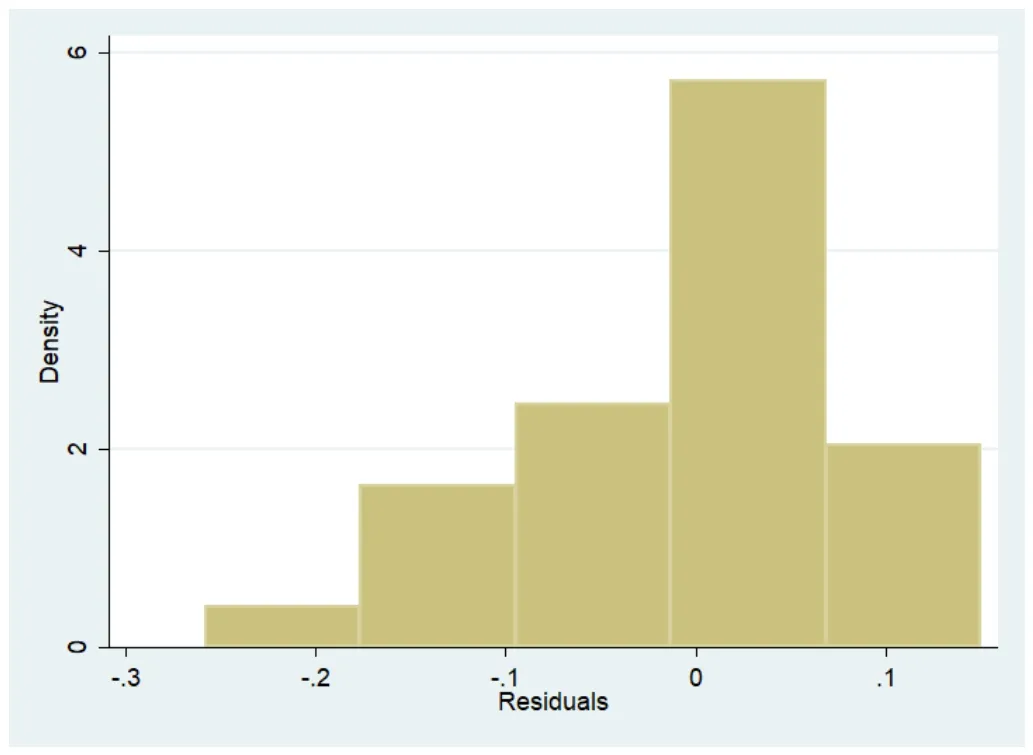

为了检查第二列中模型的回归结果,我们首先看一下残差的平均值,它非常小,基本上等于0.其次,我们使用Breusch-Pagan检验检查异质性。Breusch Pagan检验未能拒绝5个滞后没有序列相关的零假设,因此我们可以确认干扰项中没有异方差性。接下来,我们检查扰动项是否正态分布,这是通过附录中的图形以及通过Shapiro-Wilk测试直观地完成的,这两者都暗示扰动项是正态分布的。

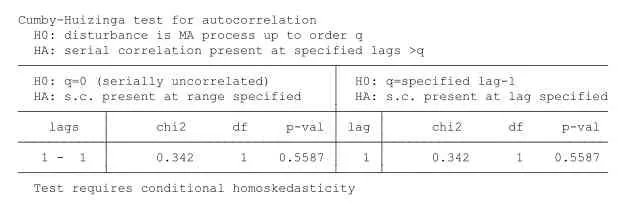

然后,我们检查扰动项中的自相关,发现扰动项和滞后扰动项之间几乎没有相关性。同样,Cumby-Huizinga自相关检验未能拒绝无序列相关的零假设。此外,我们还检查扰动项和协变量之间的相关性,发现扰动项与任何协变量之间没有显着的相关性。Ramsey重置测试也是无关紧要的,因此我们不能拒绝没有遗漏变量的零假设。最后,所有协变量似乎都是非随机的,如上面的视觉表示所示。鉴于所有这些测试,我们对表5第二列中报告的结果充满信心。

五、结论

人们常常发现石油价格上涨会对石油进口经济产生负面影响。肯尼亚进口大部分石油,这些进口占肯尼亚总进口量的很大比例。因此,有必要确定肯尼亚的GDP增长是否受到油价变化的影响。为此,我们调查了一系列宏观经济变量,石油相关变量和GDP的整合顺序。我们发现所有这些变量都与阶数1相结合,这使我们能够测试它们之间的协整关系。在确定这些变量是协整的之后,我们估计了一个ECM,它采用了几种不同的规范。在比较ECM与滞后和时间趋势之后,我们发现最好的方法是包括滞后但没有线性趋势。该规范没有发现油价对GDP增长的重大影响,事实上,唯一重要的系数是CPI的滞后差异,这对GDP的增长率有负面影响。进一步研究油价对肯尼亚经济中不同部门的影响,可以更深入地了解油价与经济表现之间的关系,特别是考虑到油价上涨对经济增长产生有害影响的先例。

附录 - 回归诊断测试

表6: Heteroskedasicity(异方差性)

表7: Whether Disturbance Term is Normally Distributed(干扰项是否正常分布)

表8: Shapiro Wilk Test

表9: Correlation in Error Term(错误术语中的相关性)

表10: Test for Correlation in Error Terms and Covariates(误差项和协变量中的相关性测试)

表11: Omitted Variables(省略的变量)

注释:

①http://databank.worldbank.org/data/reports.aspx?source=worlddevelopment-indicators#.

②https://inflationdata.com/Inflation/Inflation_Rate/Historical_Oil_Prices_Table.asp.

③The index is 100 is 2010 and all other years are relative to the value in 2010.