梅特卡夫估值法研究

2019-11-11张小艳戴博访

张小艳 戴博访

摘要:在现代互联网流媒体企业的估值是近些年的研究热点,有效的互联网企业价值评估方法正是企业在进行投资决策时缺少的重要工具。所以本文引入以用户数量为重要评估中心的特卡夫估值法。并在梅特卡夫估值模型中结合互联网流媒体企业特点加以修正,从活跃用户、单个用户的贡献量、核心业务、广告收益和平均每月付费用户这些方面切入建立修正模型。

Abstract: In recent years, the valuation of modern Internet streaming media enterprises has become a research hot spot. Effective valuation methods of Internet enterprises are the important tools that enterprises lack when making investment decisions. Therefore, this paper introduces the Metcalfe's law, which takes the number of users as an important evaluation center. In the Metcalfe's law, the characteristics of Internet Streaming Media Enterprises are combined to modify it. The revised model is established from the aspects of active users, individual users'contribution, core business, advertising revenue and average monthly paid users.

关键词:企业估值;互联网流媒体企业;梅特卡夫估值法

Key words: enterprise valuation;internet streaming media enterprises;Metcalfe's Law

中图分类号:F275 文献标识码:A 文章編号:1006-4311(2019)29-0222-04

0 引言

现代企业常用的企业价值评估方法有以下几类:一是以“成本法”、“收益法”和“市场法”为代表的传统估值方法。这三种评估方法都有着他们独立的使用范围和前提条件,且各自都有一些局限的地方,虽然这三种评估方法在企业价值评估体系中经过了较长时间的研究和认证,但面对互联网行业这个与传统行业区别较大的行业,如果单独的使用这三种传统估值方法对目标公司进行价值评估,会使得结果不那么契合,用传统估值方法评估出来的企业价值与其实际价值有偏差,还要结合目标企业具体的实际情况,单独讨论。二是以“EVA评估方法”、“实物期权评估法”和“梅特卡夫估值法”为代表的新兴研究方法。其中“EVA评估方法”依赖于成熟的证券市场所提供的目标公司精确有效的财务报表数据。但是我国现实情况是证券市场不甚健全,会计信息有失真的可能。EVA评估方法所得出的结论的可信度也要打折扣。而“实物期权评估法”泛用性较低,特别是无形资产在企业中占比较高的企业,例如互联网流媒体公司等。单独使用实物期权法不能够评估出这类企业的真实价值。因此,伴随互联网流媒体行业发展迅速,急需有效的互联网流媒体公司评估方法,为企业提供投资决策依据。

而梅特卡夫估值法则是新兴企业估值研究方法中更适用于高速发展的互联网公司的估值方法,其重视用户数量以及用户价值的特性适用于互联网流媒体公司自身以用户为核心的特性,后文将着重介绍梅特卡夫估值法。

1 模型建立

1.1 梅特卡夫估值法

而梅特卡夫估值法更能表现以用户数量为重点的互联网公司的价值。该定律认为,一个网络的价值 V 与该网络的规模或者说网络中所有用户的数量 n 成正比,即 V∝n2,但互联网企业的运营成本却和总用户规模呈线性关系,即 C∝n。 2014年Metcalfe本人提取了Facebook公司的2004-2013年的报表数据:总营业成本、用户增长数量和总营业收入对梅特卡夫定律做验证,并用文章《Metcalfes Law After 40 Years Ethernet》证明了其模型拟合度较高。在总成本和用户数成正比的同时,收入和其用户数的平方确实也成正比,Metcalfe先生向外界证明了自己定律的科学性。2015年,几位国内学者发表文章《Tencent And Facebook Data Validate Metcalfes Law》对腾讯集团和Facebook 2004-2013的财务数据进行分析,从财务报表上摘取到这两家公司近十年来的用户数量和营业收入的变化情况,对Sarnoff定律、Odlyzko定律、Reed定律和Metcalfe定律分别进行检验,发现梅特卡夫定律均方的偏差值最小。又一次确认了梅特卡夫估值法在互联网网行业中的的适用性。

梅特卡夫估值法的公式如下:

企业价值=单个用户的贡献量×(月活跃用户数)2

V=K×N2

最初的梅特卡夫定律提出的那个时间点,恰好是互联网行业刚开始蓬勃发展的时期。互联网公司最重要的业务指标便是其用户数量,该定律把网络节点上的每一个用户赋予了同样的权重,在一定程度上把适用于互联网行业初期爆发发展的经验推广至了所有时期的互联网公司上。

在梅特卡夫估值法提出后的30年内有很多人尝试对其进行修正,其中Odlyzko's Law 或称为齐普夫定律(Zipf's Law)可能是所有对梅特卡夫定律做出的修改中最为人们所接受的一种。该定律将互联网价值表示为 V∝n×ln(n)。

齐普夫定律的公式如下:V=K×N×ln(N)

1.2 模型总体思路

本文模型的基礎是梅特卡夫估值法以及后来对该法则的各种修正估值方法。流媒体公司的利润和其月活跃用户人数关系密切。虽然齐普夫定律已经在单个用户价值上进行了修正,但是相对于真实市值来说还是有较大差距,但是二者趋势相同,造成估值差异的问题可能在于公司的经营性质不一样,梅特卡夫估值法提出是参照的3com 公司所销售的以太网卡的销量,因此该定律主要是针对于社交网络,在这种模式下用户之间连接数量的多少直接决定了网络价值。但是以流媒体播放为主营业务的公司中每月付费用户和每月活跃用户的边际成本同样但边际收入相差甚远。所以在估值中给二者赋予同样的比重是不科学的。

因为在互联网行业中C∝n,所以每月付费用户所带来的的收益要冲减掉一部分非付费用户的成本,月平均付费用户用NP指代。那么此处的公式就应该修正为:

修正公式一:V=K×N×ln(NP)

一个公司的发展是有限的,但梅特卡夫估值法却是没有上限的,因为ln(NP)并不是一个收敛的级数,在付费用户数量超过一定界限的时候还是会面临估值偏高的问题。所以仅对用户属性进行细分定义不足以完善该公式的适用性。

对于流媒体公司,从所有用户身上可以收取到的费用便是广告收益,一家流媒体公司如果足够了解自己的用户,那么其精准投放广告的能力将会给其带来极大的收入,这也是仅有的变现所有流量的方法,所以在流媒体公司中:梅特卡夫公式应修正为:单个用户价值×用户数量=广告收入即K×N=AD。鉴于实际情况中公司因为各自的原因并不能将精力完全投入到广告投放中,所以还是会有部分用户价值未能体现所以在广告费用之中,所以在广告费用的基础上还需要补充用户总量来更好地反映企业的价值。即K×N≈AD+MA。

月平均付费用户无法凸显其最主要收入来源的重要性,所以占主营业务收入第一的业务其用户人数需要着重注意。但是这项业务人数并不能代替所有其他业务,并且要在计算时剔除已经考虑过的广告业务。所以,要乘以除广告业务之外所有其他业务所占百分比。

总而言之:流媒体公司价值=全覆盖广告收入×引导用户参与主要收费业务的能力/重复计算部分

在这里占主营业务收入第一的业务其用户人数用MPP指代,占除广告业务之外其他业务总和所占百分比为M%,再次修正后的公式如下:

修正公式二:V=(AD+MA)×ln(MPP)×M%

1.3 模型研究变量设定

①活跃用户。对于流媒体企业而言,一个流媒体企业在其视频播放平台上活跃的用户越多,其终端占有率越高,企业的市场价值就越大。投资者一般采用月活跃用户人数(Monthly Active Users,MAU)来反映活跃用户的数量。

②单个用户的贡献量。在梅特卡夫估值法的框架下单个用户的贡献量是极为重要的影响因子,如何取值就显得极为重要。在简化计算中使用单个用户的贡献量×活跃用户=净收入来取得单个用户的贡献量的值。

③核心业务。一家流媒体公司其核心业务是指除了其流媒体推送业务以外最核心的收入来源。流媒体企业的核心业务显示了该公司的业务方向,所以在估值的过程中因当着重考虑核心业务的影响。

④广告收益。在流媒体公司中广告收益代表着该公司对其用户的了解程度,同时也表现出了该公司的用户流量变现能力,是对流媒体企业估值的一个重点。

⑤平均每月付费用户。月平均付费用户,也就是会员用户,是愿意付费获得该流媒体公司服务的核心用户。如何将核心用户与该公司的核心业务结合起来就是研究的关键问题所在。

2 流媒体企业价值评估案例分析

这些年来,互联网取得了惊人的进步,互联网视频已成为网络娱乐产业的核心支柱和重要流量入口。中国互联网络信息中心数据显示,截至2018年12月,网络视频用户规模达6.12亿,较2017年底增加3309万,占网民整体的73.9%;手机网络视频用户规模达到5.90亿,较2017年底增加4101万,占手机网民的72.2%。本文摘取国内流媒体企业上市公司四家:Bilibili,爱奇艺,乐视网,暴风集团进行分析。

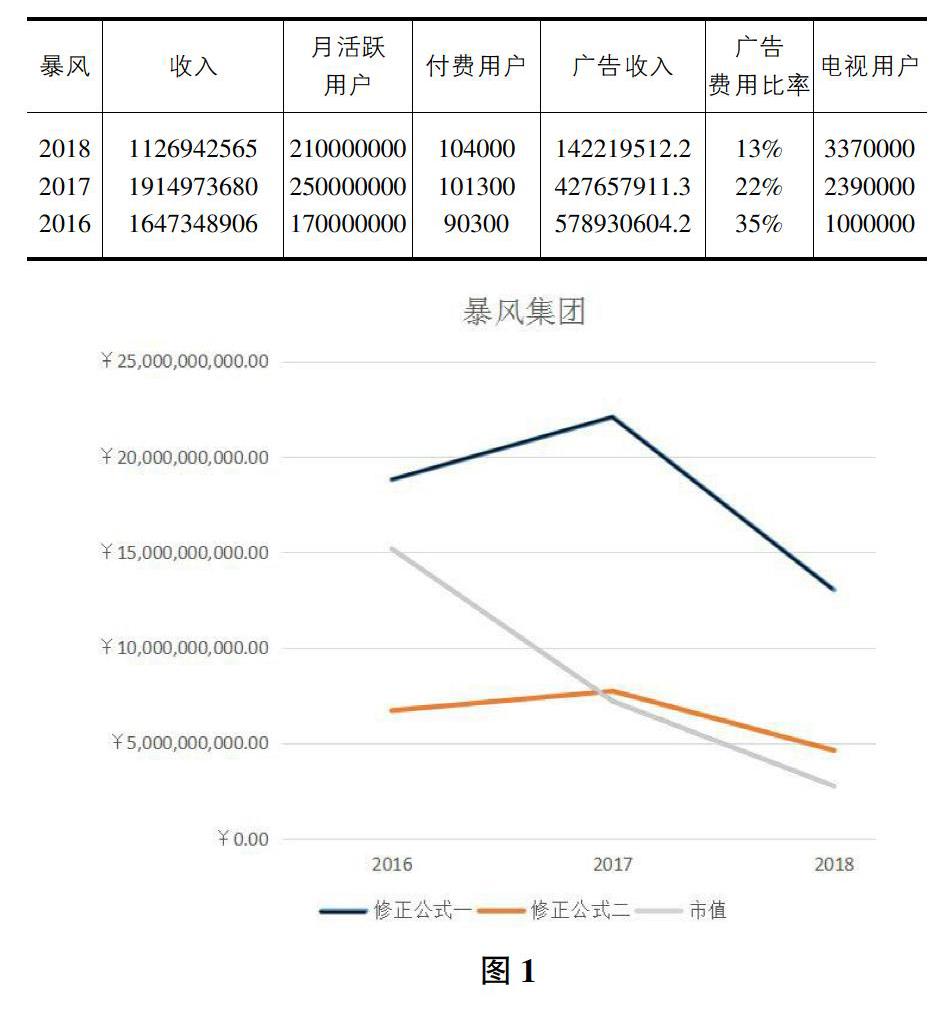

2.1 暴风集团

暴风集团为老牌互联网流媒体企业,在中国互联网初期以下载为主的视屏观看模式中,以优秀的兼容各种格式的视频播放软件“暴风音影”占据市场,获得大量用户基础。但是该类用户转化变现能力较低,所以导致了在2016年至2018年间修正公式一和修正公式二的较大差距。

2017年暴风集团的流媒体播放业务受到了以爱奇艺,优酷土豆和腾讯视频为主的互联网付费视频播放业务模式的冲击,同时受到了国家颁布的版权法的影响。导致其用户流量变现能力进一步下降,此时修正公式一并没有反映出这项危机,反而是根据活跃用户的增加大幅度提高了估值。反观修正公式二就更好的体现了暴风集团的企业价值。

2018年暴风集团的业务断崖式下滑,因为单个用户的价值大幅度下降,所以修正公式一下降幅度巨大,但是修正公式二是较为保守的下调了暴风集团的估值,主要原因是暴风集团最核心业务是终端销售,在2018年末仍有近337万用户使用暴风集团的智能电视终端。这部分核心用户的价值跌幅明显低于播放器使用用户。

从两个修正公式可以得出暴风集团业务受损严重,但是其最核心用户依旧有价值,而且该公司处于价值低估阶段,若是核心业务重复的公司可以考虑合并。

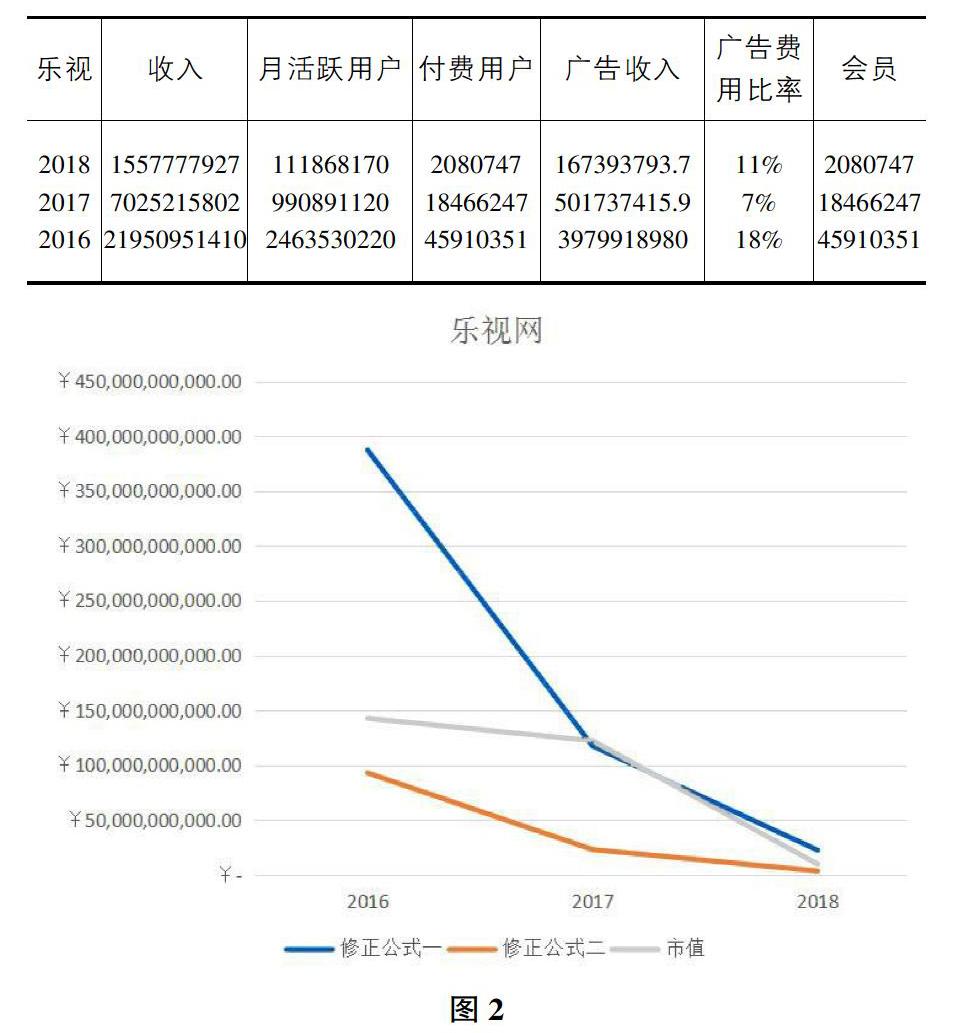

2.2 乐视网

乐视网从2013年到2016年都是流媒体播放企业的领头羊,拥有大量的活跃用户,这时就体现出修正公式一的局限性,活跃用户在亿以上波动的时候将会遮盖隐含风险,若是目标公司运营健康,修正公式一可以给出参考估值,但是乐视网运营并不健康。

乐视强行搭建所谓的“乐视生态”,引入大量与其主营流媒体业务不相关的业务,导致负债俱增的同时无法将大量活跃用户引流到其所谓的“乐视生态”中。而将活跃用户引入最赚钱业务的能力正是修正公式二纳入考虑的地方。因为乐视除了广告业務之外,最赚钱的业务大部分时间还是会员业务,所以在乐视网并没有真正搭建好“乐视生态”时修正公式二下调了乐视的估值。乐视网在2017年停牌了较长时间,所以没有反应在市值上。

2018年,乐视卷入大量债务危机之中,无法继续提供优质内容。其最核心的业务又是会员收入,所以在2018年修正公式一和修正公式二同时大幅度下调估值。此时的乐视公司毫无价值可言。在19年退市是必然的结果。

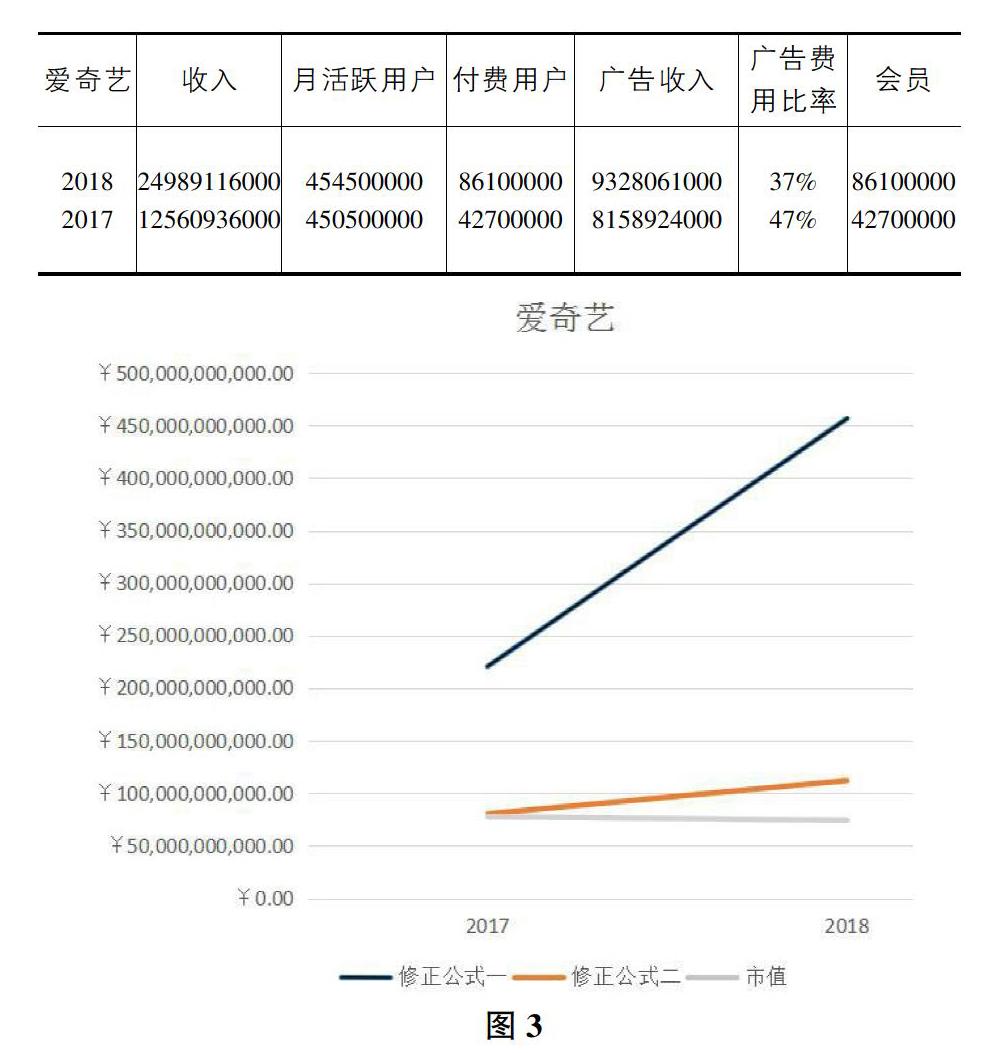

2.3 爱奇艺

爱奇艺公司是中国流媒体播放企业中的龙头,其活跃用户数量和会员数量都遥遥领先于同类企业。修正公式一根据其超高的活跃用户数量给出了较高的估值。但是其市值更为贴近修正公式二,其中问题在于爱奇艺公司虽然拥有大量的用户但是用户喜好把握程度并不高,这也是以自制综艺、自制网剧为主打产品的流媒体播放器的缺点。用户在爱奇艺提供的节目中花费时间是整块的娱乐时间,这时任何的广告都会影响用户体验。所以在小心翼翼投放广告的同时很难快速收集到用户喜好。也就无法做到快速为用户提供千人千面的精准广告,进而很难在广告收入上获得较大的突破。

爱奇艺的最主要收入来源还是会员付费观看其原创内容,或是正版影视的收入,而长久的提供优质的原创节目或是购买影视版权是要花费较高成本的,所以在会员数量翻倍的同时市场并不买账。

而修正公式二更看重广告收入,所以给出了较低的估值但是依旧高于爱奇艺公司市值。可以得出结论:爱奇艺公司股价被低估了。在2019年一季度,爱奇艺公司市值确实上涨至1342.68亿人民币,符合修正公式二的估值。

2.4 Bilibili

Bilibili公司市值处于修正公式一和修正公式二之间,是正常估值情况,并未出现高估或者低估的情况。

修正公式二对Bilibili2018年的估值为67.14亿人民币,与其市值表现差距较大。其原因是Bilibili公司2018年收入来源的71%来源于手机游戏收入,会员收入和直播收入合并才占14.2%,而其广告业务只占11.2%,而Bilibili的手机游戏付费用户所占总总用户比重仅为0.9%。哔哩哔哩公司并不采取贴片广告的方式来获得广告收益,取而代之的是站内知名视屏制作人(up主)的广告视频推荐,以及主页滚动广告的形式。该方式最大程度上照顾到了非付费用户的体验,有利于其扩大用户基础,精准投放广告是未来的趋势,Bilibili公司的广告业务有每年200%以上的增长率这将是该公司未来发展的另一主要动力,但是单就2018年来看,数据还是略显单薄。

Bilibli的这种收入主要来源于手机游戏业务的经营模式还是存在着一定风险的。修正公式二给予低估值还有一个原因就在于其手机付费用户数量太少。首先是Bilibili公司只公布了其手机游戏用户的付费用户,并未公布其总人数,但是以大数据来看,付费用户仅占全部用户的70%左右,因为具体数字不明确所以影响到了该公式取值,导致结果偏低。再者手机游戏是有其寿命的,若果无法将更多地用户引入bilibili运营的游戏中,那么一旦核心游戏的质量出现下降,公司将遭受巨大损失。

所以该公司估值合理,可以观望。

3 结论

以V=K×N×ln(NP)为模型的修正公式一虽然体现出了单个活跃用户的价值,且重点强调了付费用户的价值。但是在用户膨胀的情况下仍然难免高估。以V=(AD+MA)×ln(MPP)×M%为模型的修正公式二虽然低估了目标公司的收入,但是很好地诠释了目标流媒体公司的用户流量变现能力,该模型对核心用户的变化更为敏感。所以目标公司估值V应∈[K×N×ln(NP),AD+MA)×ln(MPP)×M%]。目标公司估值高于修正公式一数值时则被明显高估,低于修正公式二模型数值时则被低估。

参考文献:

[1]朱莉,席爱华.乐视网现金流风险评估及致险原因分析[J].中国商论,2019(09):25-28.

[2]胡彦姣.bilibili弹幕视频网站用户行为模式与群体传播[J].新闻研究导刊,2019,10(03):95.

[3]向莹.弹幕视频网站商业模型分析——以哔哩哔哩网站为例[J].中外企业家,2018(35):80.

[4]丛锦华.基于传统估值法和梅特卡夫定律对我国互联网企业的估值研究[D].广东外语外贸大学,2018.

[5]唐航.基于梅特卡夫定律的新浪微博企业价值评估研究[D].湖南大学,2018.

[6]别业鹏,程诗鹤,席智.我国视频网站的盈利模式及发展方向[J].新闻前哨,2017(08):31-37.

[7]邱志伟.考虑用户参与类广告模式的视频网站收益管理研究[D].深圳大学,2017.

[8]安翔.梅特卡夫模型在企业估值中的运用[D].上海国家会计学院,2017.

[9]杨东桦.基于梅特卡夫法则的互联网企业估值研究[D].湖南大学,2017.

[10]高嵩.互联网视频公司估值模型实证研究[D].上海交通大学,2015.

[11]杨海静.并购标的企业估值与整合研究[J].价值工程,2012,31(35):108-109.