中美智能效率的差异及其来源的测量研究

2019-11-05吴淑娟吴海民

吴淑娟 吴海民

摘 要:为了解答中美智能效率差距如何的疑问,采用中美两国的智能上市公司数据,先后运用DEA-Malmquist指数分析法和回归分析法测量两国智能效率和来源及其与影响因素的关系。研究发现:在考察期内两国的智能效率均得到改善;我国智能效率均值高于美国,两国的智能效率轮番升跌;我国智能效率主要来源于其规模效率,而美国智能效率则主要来源于其纯技术效率;两国企业的盈利质量、资本结构和经营能力对其智能效率的影响相近;税收负担、盈利能力和融资能力的作用却迥异。

关 键 词:中国;美国;智能产业;智能效率;影响因素

DOI:10.16315/j.stm.2019.04.017

中图分类号: F 061.3

文献标志码: A

Research on the gap of intelligence efficiency and their sources between China and the United States:based on listed companies data

WU Shu-juan, WU Hai-min

(Economy and Management College,Wuyi University, Jiangmen 529020, China)

Abstract:To answer the question about the gap of intelligence efficiency between China and US, by using the data of intelligent listed companies in China and US, DEA-Malmquist analysis method and multiple regression analysis method are adopted to evaluate the intelligence efficiency, its sources and influencing factors of the two countries respectively. It is found that, the intelligence efficiency in both countries are improved, the average value of the Chinese intelligence efficiency is higher than the US one; and the intelligence efficiency of the two countries has risen and fallen in turn; the intelligence efficiency of China mainly comes from scale efficiency, while the American one mainly comes from pure technological efficiency; corporate profit quality, capital structure and operational capacity have similar impact on the intelligence efficiency of China and US repectively, while the impact of tax burden, profitability and financing capacity is different to intelligence efficiency in the two countries.

Keywords:China; US; intelligent industry; intelligent efficiency; influencing factors

收稿日期: 2019-04-25

基金項目: 国家留学基金地方合作项目(201808440650);教育部人文社会科学研究一般项目(19YJA790091);广东省普通高校特色创新类项目(2016WTSCX114)。

作者简介: 吴淑娟(1977—),女,副教授,硕士;

吴海民(1976—),男,教授,博士.

美国对人工智能的基础性研究始于20世纪60年代。经过50多年的发展,美国智能产业在全球占领先地位。近年来,美国在国家战略层面重点布局计算机软硬件、金融、军事和能源等领域,大力扶持技术研发机构和各类实验室,为智能产业的发展提供政策、法律、资金、人才等多方面的保障,从而确保其地位。

长期以来,我国大量借鉴美国经验,在制订和推进战略规划、构建研发促进机制等方面常对标美国。这引发了人们对中美智能经济的差距如何的讨论。也出现了相关的成果。定性研究方面,中美两国的比较研究鲜见。国内的许亚倩[1]对中美人工智能产业进行比较全面的定性比较分析;顾晖[2]采用DEA方法比较了中美科技投入与产出效率。国内多数学者并未全盘否定我国的智能产业,而是认为我国的智能产业有一定的优势。国外成果则重点围绕中美两国智能产业的核心地带——硅谷进行研究。例如Steiber等[3]和菲利普·施塔布[4]研究我国应如何挑战美国硅谷。他们认为我国具有强大的创新能力,其智能产业得到快速的发展;中美两国硅谷的管理模式同中有异,我国智能产业仍与美国有一定的差距。

智能产业效率的定量研究方面,鉴于智能产业发展应该注重效率[5],产业效率又是产业运行绩效的重要评价指标,近年的相关研究日益增多。国内以子行业的效率研究为主,重视智能企业的技术效率的测量和相关影响因素的实证研究。人工智能行业是热点之一。侯志杰等[6]测度我国人工智能企业技术效率,实证了税收负担、获利能力、政府补贴、资本结构、运营能力和企业规模等因素对技术效率的影响。物联网行业是另一个热点。周方召等[7]测量了我国物联网上市企业的生产效率,检验了政府财税补贴、风险投资参与等企业外界因素对企业生产效率的影响。王明哲等[8]在测算物联网公司的技术效率、纯技术效率和规模效率等的基础上,分析企业内部的财务指标对这些效率的影响的显著性。此外,还有针对我国生态农业上市企业[9]、互联网企业[10]、智能电网效率评估方法[11]、大数据产业技术效率及其影响因素[12]、文化传媒类上市公司科技创新效指数率[13]、创业环境对新创企业绩效的影响等方面的研究[14]、高科技园区综合发展要素及其作用的实证分析等[15]。国外注重资源效率的研究,尤其是注重如何提升能源效率。研究对象涵盖了智能建筑[16-17]、智能电网[18]、智能交通[19]、智能家居[20]、智能生产等[21]诸多领域。

综上所述,现有研究大多采用定性分析方法探讨中美智能产业的距离。但单纯的定性研究很难从本质上全面判断中美智能经济的差距。而定量研究多是研究智能产业或其子行业的技术进步变化、技术效率和能源效率,未能体现智能产业外部性正产出,难以说明我国与智能先行国家的效率距离如何。如此,其对策建议的针对性难免遭受质疑。因此,本文综合采用比较分析法和DEA-Malmquist模型等方法测量中美两国的智能效率,探讨中美智能效率的来源和影响因素,并提出优化我国智能效率的政策启示,以期能有利于我国智能经济建设和智能创新驱动战略的深化实施。

文中的智能效率是指在智能生产活动中,生产要素的投入对包括知识产出、智慧产出和创意产出等知识性产出的总产出的比值。该效率把具有正外部性的知识产出、智慧产出和创意产出等纳入到产出指标当中,反映在同样的人力和资本投入条件下的传统总产值和智能产出的情况。而该具有正外部性的智能产出正是智能产业优于传统产业之处,忽略之必将导致测量结果被低估。

1 中美智能效率的测量与对比

1.1 智能效率的测量

1)测量方法和实证过程。效率的测量方法有参数方法、半参数方法和非参数方法。因为两国智能上市企业覆盖的智能子行业多,且子行业差异较大,所以不宜采用参数方法和半参数方法。非参数方法中的DEA-Malmquist被广泛运用于各行业生产效率的测算[22]。该法无需有关投入和产出的价格信息和行为假设,减少了条件限制,适用性颇强,因而为本文所用。该法已经颇为流行,不再赘述。

关于实证过程,本文首先运用DEAP 2.0软件对数据进行运算,测量出中美两国智能企业的全要素生产率(TFP)指数值及其分解效率值,以TFP作为智能效率指标;然后对Malmquist函数模型取对数,得到TFP指数及其分解效率指数的关系模型。运用回归分析法采用前述结果数据进行回归分析测量TFP指数和其分解效率指数之间的关系,从而判断TFP指数的来源;再采用合适的影响因素为自变量,以TFP为因变量,采用回归分析方法实证TFP指数与影响因素间的关系;最后采用比较分析法探讨中美两国智能效率及其来源和影响因素的差异。

2)评价指标体系的构建。评价指标体系的构建需要考虑两国上市公司年报的会计项目差异,还要包括通常的投入产出指标和智能产出指标,使测量结果能反映两国的智能效率。采用的投入变量是资金投入(RADI),采用上市公司的研发投入金额代表。研发投入金额是智能企业的重要投入指标之一,其规模在一定程度上可以表明企业的技术水平。产出变量有产值产出(Y)和知识产出(ITA),分别用上市公司的主营业务收益额和无形资产额代表。无形资产是指企业拥有或者控制的没有实物形态的可辨认的非货币性资产,其内容包括专利权、非专利技术、管理软件、商标权、专有技术等,基本上能体现企业的智能产出。

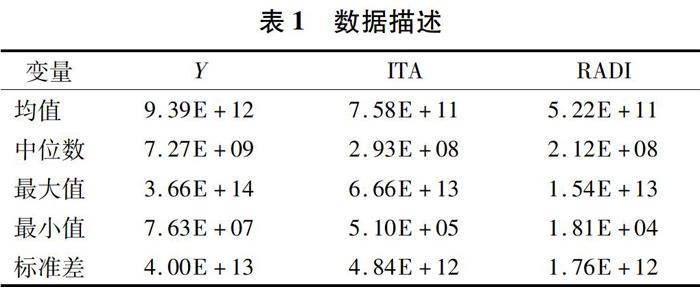

3)數据。数据来自我国的深圳证券交易所和上海证券交易所,美国的纳斯达克交易所、纽约交易所和美国交易所的上市公司年报。考虑到我国智能企业上市时间尚短,因而以2012—2017年为考察期。剔除数据缺失的样本,又剔除B股和H股的样本,得我国82家和美国66家智能上市企业的数据样本。样本覆盖了无人机、智能电网、3D打印、北斗导航、智能机器、智能家居、智能穿戴、大数据、物联网、移动支付、智慧城市、半导体零部件、智慧医疗等子行业,共计888条。数据描述,如表1所示。

1.2 结果的对比

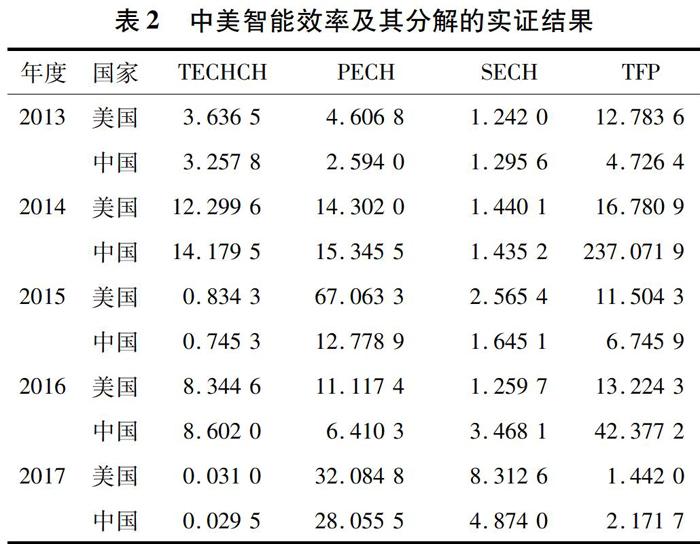

通过对数据进行无量纲化,运用DEAP2.0软件进行测量,再按年份对结果取均值,得到中美智能上市公司的DEA-Malmquist指数值的年均值,如表2所示。由表2可知:我国的智能效率在观察期间内升降交替。因为DEA-Malmquist指数为t与t+1期间的相对效率变化,2013年的智能效率值最低,因而2014年的智能效率值最高;美国的智能效率值相对比较平稳,除了2017年,其他年份均保持在较高的水平;两国的智能效率均得到改善,呈现出此消彼长的变化态势。除2013年和2015年外,我国的智能效率高于美国。整体而言,我国的智能效率均值高于美国,表明我国近年智能效率改善优于美国。这很可能与我国智能产业处于发展阶段有关,产业整体尚未稳定,容易受到各种因素的影响而波动。而美国智能产业已经相对比较稳定,其智能效率因而也更为稳定。

2 效率来源的对比

2.1 模型构建、数据来源和检验

为了判断中美智能效率的来源,对Malmquist函数的模型取对数,得:

TFP=C0+C1ln TECHCH+C2ln PECH+C3ln SECH。(1)

其中:TFP为智能效率,亦即Malmquist指数,TECHCH为技术进步指数,PECH为纯技术效率变化指数;SECH为规模效率变化指数;C0为常数项,C1、C2、C3分别为相应变量的系数。

数据来源于前述智能效率的DEA-Malmquist实证分析。检验结果表明变量通过单位根检验,也存在协整关系,运用Eviews6.0进行固定效应回归分析。

2.2 结果的对比

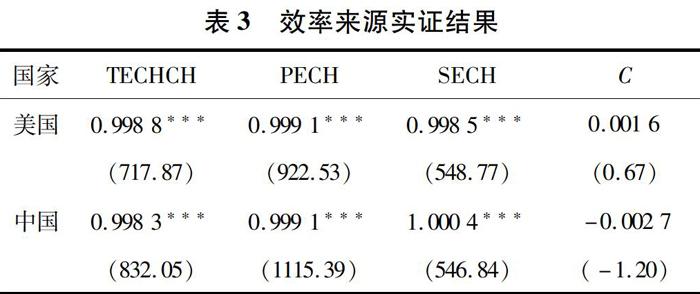

中美两国智能效率与TECHCH、PECH和SECH的固定效应回归分析结果,如表3所示。结果显示:中美智能效率的来源比较相似,TECHCH、PECH和SECH的系数均十分相近。在微小的区别中,可以发现美国智能效率最大来源是纯技术效率变化指数,其次是技术进步指数,最后是规模效率变化指数。而我国智能效率的最大来源是规模效率变化指数,其次是纯技术效率变化指数,最后是技术进步指数。这表明我国智能产业规模扩张对智能效率提升有着重要的作用,智能产业尚处于产业规模扩张的阶段。而美国的智能产业已经具备一定的规模,“质的提升”对产业发展有重要的促进作用。

3 影响因素的实证分析

借助2013—2017年中美智能效率值和上市公司年报中的影响因素数据,运用Stata 12.0软件,分别采用多元线性回归方法实证各因素对两国智能TFP、TECHCH、PECH、SECH的影响程度。

3.1 影响因素的选择

智能效率受诸多因素影响,包括宏观的国家政策因素,中观的行业因素和微观的企业经营管理因素等。本文参考文献6,兼顾两国上市公司数据的可获得性和研究的可行性,选取以下因素:收益质量(INQ)用企业经营活动净收益与利润总额的比值表示;税收负担(TB)用企业应交税费与营业收入比值表示;获利能力(INA)用企业总资产报酬率表示;资本结构(CST)用企业非流动与总资产的比值表示;营运能力(BA)用企业总资产周转率表示;企业规模(BS)用企业总资产的对数表示;企业融资能力(FA)用企业筹资活动产生的现金流量净额表示。

3.2 实证过程和结果

选取2013—2017年间上述中美智能企业的年报数据。为确保测量结果的有效性,分别使用LLC、IPS、ADF-Fisher、PP-Fisher和Breitung 5种方法进行检验,综合检验结果中的P值进行判断,所有变量均不支持含有单位根的原假设,符合平稳的计量要求。

协整检验结果表明,TFP分别与各个因素的Panel rho-Statistic、Panel PP-Statistic、Panel ADF-Statistic、Group PP-Statistic和Group ADF-Statistic检验结果均通过检验,表明变量之间存在协整关系。

3.3 实证结果及分析

1)实证结果。中美智能效率的影响因素的实证结果,如表4所示。由表4可知:

美国的智能效率与其经营能力、收益质量和筹资能力正相关;与资本投资结构、企业盈利能力和税收负担负相关;我国的智能效率与其收益质量、税收负担、盈利能力和经营能力正相关,其中经营能力、税收负担和收益质量的系数较大;与资本结构和融资能力负相关。

技术进步指数的影响因素方面,美国的技术进步指数与其税收负担、经营能力和融资能力正相关,与收益质量、盈利能力、资本结构负相关。我国的技术进步指数与其收益质量、税收负担、盈利能力和融资能力正相关,与资本结构和经营能力负相关。其中盈利质量和税收负担的正相关系数较大,资本结构的负相关系数较大。

纯技术效率变化指数的影响因素方面,美国的纯技术效率变化指数与其收益质量、获利能力、经营能力和融资能力正相关,与其税收负担和资本结构负相关。其中经营能力的正相关系数较大。我国企业的纯技术效率变化指数与其收益质量、税收负担、资本结构和经营能力正相关,与其盈利能力和融资能力负相关,其中盈利能力的负相关系数较大。

规模效率变化指数的影响因素方面,美国的规模效率变化指数与其税收负担、盈利能力正相关,与其收益质量、资本结构、经营能力和融资能力负相关,其中资本结构的负相关系数較大。我国的规模效率变化指数与资本结构正相关,与其收益质量、税收负担、盈利能力、经营能力和融资能力负相关。其中收益质量和资本结构的正相关系数较大。

2)结果分析 。综上所述,各因素对中美各效率或效率变化指数的影响异同并存。各影响因素对我国智能效率的影响具体如下:

盈利质量对我国智能效率的正效应主要源于对其纯技术效率和技术进步的正效应。这与路妍等[23]针对商业银行的研究发现一致。我国智能企业的盈利质量对其智能效率的正效应高于对美国智能效率的正效应,这可能与中美智能经济发展的阶段有关。美国的智能经济较发达。随着要素投入的积累和产业规模的扩张,规模效率对美国智能效率的边际效应递减。相对美国,我国的智能企业正处于规模扩张期,提升收益质量有利于我国智能企业追加研发投入,形成更大的规模效率,从而对智能效率带来更强的正效应。

税收负担对我国智能效率的正效应主要源于对其纯技术效率变化和技术进步的正效应。它对美国智能效率的负效应主要源于对其纯技术效率变化的负效应。通常,为保证企业资金的有效运转和持续盈利,实现企业技术创新能力的提高,企业需要低利息和低税收来维持低成本[24]。文中税收负担对我国智能效率的正效应似乎有违常理。侯志杰等的研究也发现税收负担对人工智能企业技术效率起到了明显的抑制作用。这可能是因为考察期间、数据和研究的效率指标的差异而致。而中美两国智能效率的系数差异很可能是因为税收负担与智能效率之间存在倒U型关系。朱玉飞等[25]的研究正好印证了此观点。他们利用固定效应模型和门槛模型发现企业实际税负与TFP之间存在明显的倒U型关系,即当企业实际税负处于较低水平时,TFP随实际税负增加而逐渐提高,而当实际税负超过某一水平时,TFP随之降低。中美的综合税负水平孰高这一问题学界争议较大。根据经合组织统计,在2011—2015年间,美国综合税负从23.9%上升到26.4%。而据我国国税总局数据,2016年中国综合税负29%,2017年下降0.07%。因此两国的综合税负水平比较靠近。但是我国政策场景和落地更好[26],中央和地方政策对智能产业的税收优惠陆续出台。我国智能企业的实际税负很可能低于美国。

盈利能力对我国的正效应非常强,这主要是源于对其技术进步指数的正效应。它对美国智能效率的负效应主要源于对其技术进步指数的负效应。于海龙等[27]针对乳业的研究也有类似的发现。至于盈利能力对美国智能效率有负效应却对我国的智能效率有正效应的原因可能是盈利能力与智能效率存在倒U型关系,即当企业盈利能力处于较低水平时,TFP随着盈利能力增加而逐渐提高,而当盈利能力超过某一水平时,TFP则随之降低。

资本结构对我国智能效率的负效应主要源于对其技术进步指数的负效应。它对美国智能效率有负效应,且其负效应更大,这主要源于对其技术进步、规模效率变化和纯技术效率变化的负效应。罗寅等[28]对房地产公司的研究已经表明企业的资产结构与其效率有着莫大的关系。资本结构与中美两国的智能效率的负相关关系说明中美两国的智能企业的非流动资产比重过大,不利于中美两国的智能效率的提升。

经营能力对我国智能效率的正效应主要源于对其纯技术效率变化的正效应。它对美国的正效应主要源于其对纯技术效率变化和技术进步的正效应。它对我国的效应较美国的大。此发现与TFP指数往往是反映企业盈利能力和发展能力的一个重要指标[29]的观点相吻合。

筹资能力对我国智能效率的负效应主要源于对其纯技术效率变化和规模效率的负效应。它对美国的正效应主要源于其对纯技术效率变化和技术进步的正效应。理论上,企业融资能力及其资本配置离不开金融业的发展;金融资产配置的优化有助于提升经济发展效率。筹资能力对我国智能效率的负效应很可能与当前我国智能企业的筹资环境有关。当前我国的资本市場欠完善,外部融资成本大于内部融资成本,企业投资受到约束,存在融资约束问题[30]。我国智能企业的融资方式不利于智能技术效率的改进和规模效率的提升也很可能是另一个重要的原因。而美国的融资渠道相对更为完善,对智能产业的资金支持更充足,从而有利于提升企业的融资能力。

4 结论与对策启示

4.1 结论

针对当前智能经济迅猛发展,逐渐成为我国经济发展的新动力的现实背景,本文采用中美智能上市公司数据,运用DEA-Malmquist分析方法测量了中美两国的智能效率,运用回归分析法检验了两国的智能效率的来源及其影响因素,得以下结论:在考察期内,中美两国的智能效率均得到改善;我国智能效率值相对更高但更不稳定,与美国的智能效率值轮番升跌。我国智能效率主要来源于规模效率变化,而美国智能效率主要来源于纯技术效率变化。企业盈利质量和经营能力对中美的智能效率均有促进作用,资本结构抑制中美的智能效率。税收负担、盈利能力和融资能力对两国智能效率的效应不同。税收负担和盈利能力抑制我国的智能效率,却促进美国的智能效率。融资能力促进我国的智能效率,却抑制美国的智能效率。

4.2 对策启示

基于上述研究,我国发展智能经济,应该进一步优化智能产业的规模效率,发挥规模效率对智能效率的促进作用;优化纯技术效率,逐渐实现智能产业“质的提升”;注重改善负面因素的影响。今后应该重点做好以下几点工作:

提升规模效率,优化企业的筹资能力,加大产业规模。国家已经规划加大智能产业规模,提出到2020年我国人工智能核心产业规模要达到1 500亿元。但是,我国智能企业的融资能力约束了规模效率的提升。加上产业智能化进程中,“大型企业唱戏,中小型企业围观”的局面难以打破,中小企业不具有大型企业的实力,较难通过自行研发或是引进国外先进生产线,快速实现规模扩张的能力较弱。中小型新生智能企业数量较多,因而要注重中小企业融资方式的创新。这可以参考美国硅谷的融资模式和方式,完善创新融资法律制度,放宽融资方式,放宽民营资本准入限制。目前,国家已发布《十六部门关于印发发挥民间投资作用推进实施制造强国战略指导意见的通知》。今后在完善相应的实施方案的基础上,促进政策落地,改善智能产业的资本集中度过高的问题。拓宽中小型智能企业的融资渠道,支持中小智能企业利用PE、VC和政府的科技创新基金等风险投资基金;鼓励商业银行创新产品和服务模式,为智能企业提供更为灵活的融资支持;支持具备条件的中小型智能企业上市,有效利用金融市场资金。还要加强科技金融服务,为中小型智能企业开拓融资渠道。推动政府股权基金投向种子期、初创期智能企业,允许智能企业回购政府投资基金所持股权。鼓励科技研发保险,包括开发专利执行险、专利被侵权损失险等保险产品,从而降低创新主体的被侵权损失。

提升纯技术效率,利用包括税收政策在内的宏观政策促进智能企业加强科研管理,加强产业层面的市场调研,辅助智能企业优化盈利质量。2018年,国家发布提高企业研究开发费用税前加计扣除比例的政策,进一步激励企业加大研发投入,支持科技创新。这将更加精准为企业科技创新进行减税,进一步激励企业加大研发投入。今后要在检验税收政策的有效性的基础上,进一步完善和加强税收优惠政策,使税收优惠政策能真正起到鼓励技术研发、技术转移和激发市场活力的作用。另一方面,加强对技术研发的市场需求侧的调研,实现智能技术市场的供需对接,加快智能技术研发与生产和服务的结合,促进产品创新,满足求异求新消费者的需求,从而改善企业的盈利质量。

鉴于资本结构对智能效率有较强的负效应,今后应该助力企业调整资本结构,优化其技术进步指数。企业的流动资产与非流动资产的比例、债务占资产比例在很大程度上影响着企业的效益。调整企业的资本结构,主要包括3个方面的工作:一是通过改善融资方式和渠道,增加融资投资,减少债务占比,这是当前比较稳妥的方式,能保障智能企业所有权的稳定性;二是要注重对企业技术创新的影响。鉴于带有销售管理色彩的企业研发管理方式、境外研发资金以及行业外资对技术创新效率提升的作用,今后可以以销售管理色彩的研发管理方式,积极引入境外研发资金和行业外资。三是加强公共研发机构和实验室等公共研发平台的建设和完善工作,通过公共研发平台研究具有共性的基础技术,减轻企业研发所需的固定资产投入,加强企业资本的流动性。

本文研究不足之处:上市公司财务数据在反映政府行为时有一定的局限性,因此局限于企业内部影响因素的分析,而未能全面考察企业内外部因素的影响。中美智能经济统计数据的日益丰富能有助于进一步深入和全面的探讨;美国有相当数量的智能企业并未上市,本文的研究对象仅限于中美两国的上市公司,其研究结果不能全面代表中美两国智能产业。但是在中美两国智能经济统计不足的情况下,以上市公司为研究对象是现有条件下的次优选择。

参考文献:

[1] 许亚倩. 中美人工智能差距何在[J].中国经济报告, 2017(11):123.

[2] 顾晖.中美科技投入与产出效率的比较研究[D].上海:东华大学,2016:1.

[3] STEIBER,ANNIKA.China versus silicon valley: comparison and implications[M].Cham:Springer,2018:93.

[4] 菲利普·施塔布.中国如何挑战硅谷[J].国外社会科学,2018(2):155.

[5] 陈立枢.智慧产业发展与中国产业转型升级研究[J].改革与战略,2016(10):72.

[6] 侯志杰,朱承亮.中国人工智能企业技术效率及其影响因素研究[J].工业技术经济,2018,296(6):31.

[7] 周方召,仲深,王雷.财税补贴、风险投资与高新技术企业的生产效率:来自中国物联网板块上市公司的经验证据[J].软科学,2013,27(3):100.

[8] 王明哲,冉伦,张增博.基于DEA-Malmquist和Tobit Regression的物聯网上市公司效率评价[J].数学的实践与认识,2017,47(11):74.

[9] 李宪印,刘忠花,于婷.中国生态农业上市公司技术效率测度及政策研究:基于面板数据的实证分析[J].中国软科学,2016(7):162.

[10] 陈涛,党兴华,贾窦洁,等.互联网企业负债融资对技术效率的动态耦合效应[J].科研管理,2016,37(12):132.

[11] 韩冬,严正,李磊.基于随机前沿模型的智能电网效率评估方法[J].电网技术,2015,39(7):1963.

[12] 韩先锋,惠宁.中国大数据产业技术效率及其影响因素分析[J].科技管理研究,2016,36(14):107.

[13] 李葳,李丹.文化传媒类上市公司科技创新效率研究[J].科技与管理,2012,14(6):97.

[14] 杜海东,李业明.创业环境对新创企业绩效的影响:基于资源中介作用的深圳硅谷创业园实证研究[J].中国科技论坛,2012(9):77.

[15] 汤汇浩.高科技园区综合发展要素及其作用实证分析:以张江高科技园区与美国硅谷的比较研究为例[J].中国科技论坛,2011(6):87.

[16] DE PAOLA A,ORTOLANI M,LO RE G,et al.Intelligent management systems for energy efficiency in buildings:a survey[J].ACM Computing Surveys(CSUR),2014,47(1):13.

[17] PAN J,JAIN R,PAUL S.A survey of energy efficiency in buildings and microgrids using networking technologies[J].IEEE Communications Surveys & Tutorials,2014,16(3):1709.

[18] XIE W,PAN B,LI Y,et al.A new energy efficiency management and control strategy of grid-friendly-based intelligent electricity[C]//International Conference on Power System.IEEE,2014.

[19] VOVK Y.Resource-efficient intelligent transportation systems as a basis for sustainable development overview of initiatives and strategies[J].Journal of Sustainable Development of Transport and Logistics,2016,1(1):6.

[20] LI W,LOGENTHIRAN T,WOO W L.Intelligent multi-agent system for smart home energy management[C]//Innovative Smart Grid Technologies-Asia.IEEE,2015.

[21] HOLUBEK R,RUZAROVSKY R.The methods for increasing of the efficiency in the intelligent assembly cell[J].Applied Mechanics and Materials.2014,470:729.

[22] 夏恩君,魏星,周亮锦.基于DEA-Malmquist指数的中国铁路运输业全要素生产率研究[J].科技与管理,2017,19(4):69.

[23] 路妍,李刚.后危机时代中国商业银行全要素生产率研究:基于DEA模型的Malmquist指数分析[J].山西大学学报(哲学社会科学版),2018,41(5):94.

[24] 陈文静.企业税负影响技术创新的机理与实证研究[D].蚌埠:安徽财经大学,2017:1.

[25] 朱玉飞,安磊.企业实际税负与全要素生产率:一个倒U型关系[J].中南财经政法大学学报,2018(5):9.

[26] 搜狐网.北京的人工智能公司,享受税收低洼地优惠政策,合理纳税![EB/OL].[2018-07-04][2019-02-02]https://www.sohu.com/a/239311691_100190804.

[27] 于海龙,李秉龙.中国乳业的全要素生产率及影响因素分析:基于DEA-Tobit模型分析[J].西安财经学院学报,2012,25(5):33.

[28] 罗寅,王洪卫.宏观调控下房地产上市公司资本结构调整效率研究:基于不同政策环境与调整路径的交叉分析[J].现代财经—天津财经大学学报,2014(6):3.

[29] 袁桂秋,胡佐.全要素生产率指数对企业经营能力的解释力分析[J].财会月刊,2009(30):52.

[30] 陈静. 创业板制造业企业全要素生产率变动与融资约束的关系研究[D].青岛:中国海洋大学,2015:1.

[编辑:厉艳飞]