中国金融状况的动态测度及其非线性宏观经济效应

2019-11-05卞志村笪哲刘珂

卞志村 笪哲 刘珂

摘 要:本文首次根据Log-ML、DIC等标准,实证检验参数及残差方差的时变特性对于中国动态金融状况指数(DFCI)构建问题的适用性,据此选定TVP-VAR-SV模型进行指数编制,进而运用MS-VAR模型建立综合经济因素与金融因素的“坐标体系”,准确研判中国经济金融区制状态,基于直接脉冲响应、DFCI变动惯性等视角,分析不同经济金融阶段金融状况变动的非线性经济效应,为中国宏观调控当局维护经济金融稳定提供实证经验参考。本文研究发现:相较于VAR和TVP-VAR-CV,TVP-VAR-SV模型更适用于构建中国DFCI,而据此确定的权重动态及指数走势较好地契合中国金融实际形势;中国金融状况变动的宏观经济效应依赖于经济金融阶段,呈现显著的非线性特征;中国金融状况变动存在较强惯性,在其作用下宏观经济可能受到“余震”冲击,而据此进行精准逆周期金融调控有利于经济金融稳定。因此,中国应运用TVP-VAR-SV模型精准动态测度金融状况,并基于对所处经济金融阶段的准确研判,审慎开展逆周期金融调控以确保经济行稳致远。

关键词:动态金融状况指数(DFCI);非线性宏观经济效应;惯性机制;TVP-VAR-SV模型

中图分类号:F830文献标识码:A

文章编号:1000-176X(2019)09-0053-09

一、问题的提出

经济高质量发展需要稳定适宜的货币金融环境。《“十三五”现代金融体系规划》提出,健全金融调控体系,为经济可持续发展创造良好的货币金融环境。近年来,中国人民银行按季发布的《中国货币政策执行报告》中频现“稳定适中的货币金融环境”“稳定适宜的货币金融环境”“中性适度的货币金融环境”“适宜的货币金融环境”等提法。然而,国际金融危机以来中国经济金融稳定性有所降低,尤其是货币金融形势变化趋于频繁,易发频发的金融波动日益成为影响宏观经济的重要因素。特别是,当前中国经济发展的内外部环境错综复杂,不稳定、不确定因素仍在增多。这一背景下,金融波动引致经济下行的潜在风险可能进一步积聚,值得引起学术界与实务界的高度重视。

徐国祥和郑雯[1]、Adrian等[2]与尚玉皇和郑挺国[3]等研究以及部分发达国家的经济金融实践业已证明,金融状况指数能够较好地反映金融形势,且与未来经济产出波动高度相关,可以作为探究金融波动及其经济效应的重要指标。考虑到目前中国面临的内外部环境日趋复杂,为更有效地防范化解重大风险、逐步推进经济转型升级,有必要动态测度中国金融状况,准确研判中国所处经济金融阶段,并据此分析不同阶段下金融状况变动的宏观经济效应。

金融状况指数(Financial Condition Index,FCI)是Goodhart和Hofmann[4]首次提出的,用于反映货币金融形势的指标。在金融状况测度研究的较早阶段,学者们大多将各成分指标在金融状况指数中所占权重设为定值,构建方法主要包括Goodhart和Hofmann[4]基于OLS模型的总需求缩减式法、郭晔和杨娇[5]与徐国祥和郑雯[1]基于固定参数VAR模型的脉冲响应法以及Beaton等[6]采用的大型宏观经济模型模拟法。然而,金融状况不断变化,固定权重金融状况指数显然难以与之匹配,因此,一些学者尝试运用更先进的计量方法,构建各成分指标权重能够跨期变化的动态金融状况指数(Dynamic Financial Condition Index,DFCI)。其中,基于状态空间模型的总需求缩减式法较早被Montagnoli和Napolitano[7]与卞志村等[8]应用于DFCI构建实践。该方法依托于坚实的微观理论基础,模型参数方程具有直接经济含義,体现了理论层面的严谨性,但从计量层面来看,这一方法仍然存在可纳入变量较少、模型假设难以完全满足、参数估计依赖于初值设定等缺陷。相比之下,时变参数VAR(Time Varying Parameter VAR,TVP-VAR)类模型能够允许较多的金融变量个数,且不依赖于特定的理论假设,具有一定比较优势。有鉴于此,先后有Koop和Korobilis[9]、周德才等[10]与邓创等[11]基于TVP-VAR及其衍生模型构建DFCI。此外,还有周德才等[12-13]基于MR-TVAR、MS-MF-VAR等其他非线性VAR模型将多机制、混频数据等特性引入金融状况测度实践。

鉴于金融波动对于宏观经济的影响日益显著,部分研究在完成金融状况指数构建后,着重对金融状况变动的宏观经济效应加以探究。Goodhart和Hofmann[4]与Kapetanios等[14]运用相关性检验、Granger因果检验、领先滞后分析与简单VAR等方法,剖析金融状况与通货膨胀、产出等经济指标之间的内在关联。卞志村等[8]、郭晔和杨娇[5]与余辉和余剑[15]等研究还拓展了金融状况指数在货币政策方面的应用。此外,还有邓创和徐曼[16]、肖强和司颖华[17]与邓创等[11]运用脉冲响应方法进一步研究金融状况变动的非对称经济效应。

总体而言,现有研究仍然存在有待改进之处。第一,已有文献在构建金融状况指数时,或者未充分考虑中国金融变量的时变特征而选用固定参数模型,或者选定时变模型但未实证检验其适用性,可能难以实现对中国金融状况的准确测度。第二,Claessens等[18]、陈雨露等[19]与徐国祥和李波[20]等的研究表明,经济金融间的关系往往在不同阶段存在显著差异,然而大多数相关研究主要关注金融状况变动宏观经济效应的非对称性,未在区分经济金融阶段的前提下研判其非线性特征。第三,虽然金融波动惯性机制已为相关文献所证明,但少有学者从金融状况指数角度切入,分析这一惯性机制及其宏观经济影响。本文可能的边际贡献包括:第一,首次基于拟合优度标准检验时变特性对于DFCI构建的适用性,据此选定TVP-VAR-SV模型动态测度中国金融状况,保证实证估计的准确性与稳定性。第二,探索建立综合经济因素与金融因素的“坐标体系”,即运用非线性模型提取经济金融数据的共同周期成分,将样本期划分为若干阶段,并据此检验金融状况变动的非线性宏观经济效应。第三,通过研判DFCI冲击对其自身的影响,检验金融状况变动的惯性机制,并基于此分析金融状况变动对于宏观经济的惯性冲击。

二、中国金融状况的动态测度

(一)指标选取及数据处理

Goodhart和Hofmann[4]指出利率、汇率、房价和股价等均可反映金融状况松紧程度,可基于这些指标构建FCI。对于中国而言,这些指标同样具有适用性:第一,利率与汇率属于货币政策指标,其中,利率是中国货币政策重要的中介目标,其变动在短期内能够直接引起金融市场波动,在较长时期内则能对宏观经济造成显著影响,而汇率不仅可以影响进出口进而对总需求形成直接冲击,还能够通过影响外汇占款间接作用于宏观经济。第二,房地产与股票作为两类主要金融资产,其价格水平波动通过财富效应、托宾Q效应与资产负债表效应等作用于消费与投资,最终引起宏观经济波动。此外,长期以来,货币供应量在中国货币政策操作中占有重要地位,对经济产出及通货膨胀的影响亦不容忽视。因此,我们选取利率、货币、汇率、房价和股价五项金融变量作为DFCI构建的成分指标,这与肖强和司颖华[17]、周德才等[10]与邓创等[11]的做法相一致。总体而言,这一指标体系涵盖了货币市场、股票市场、汇率市场以及房地产市场等主要金融市场,能够较全面地反映中国金融状况。

考虑数据的可得性与准确性,本文选取CPI、实际有效汇率指数(REER)、70个大中城市新建住宅价格指数、全国银行间同业拆借市场7天拆借利率、广义货币量(M2)和上证综合指数作为原始数据,数据均来源于Wind数据库,样本区间为2005年7月至2017年3月。数据处理过程如下:首先,将广义货币量、上证综合指数、7天拆借利率与70个大中城市新建住宅价格指数分别转化为实际值序列。其次,为剔除各类金融变量中可能存在的季节性波动,本文对其序列进行X12季节调整。再次,本文利用HP滤波方法得到各金融变量的长期趋势值,并据此计算得出各金融变量缺口值,以反映该金融变量在短期内受各种因素影响而偏离其稳定状态的程度。最后,为避免量纲差异可能引致的权重失准问题,本文将居民消费价格指数(CPI)同比数据的原始序列减去100作为通货膨胀(INR),并进一步对上述金融变量缺口序列进行标准化处理,将最终序列记作实际有效利率缺口(ri)、实际货币量缺口(rm)、实际汇率缺口(re)、实际房价缺口(rh)和实际股价缺口(rs)。经检验,处理之后的各时间序列均平稳。限于篇幅,此处省略平稳性检验结果。

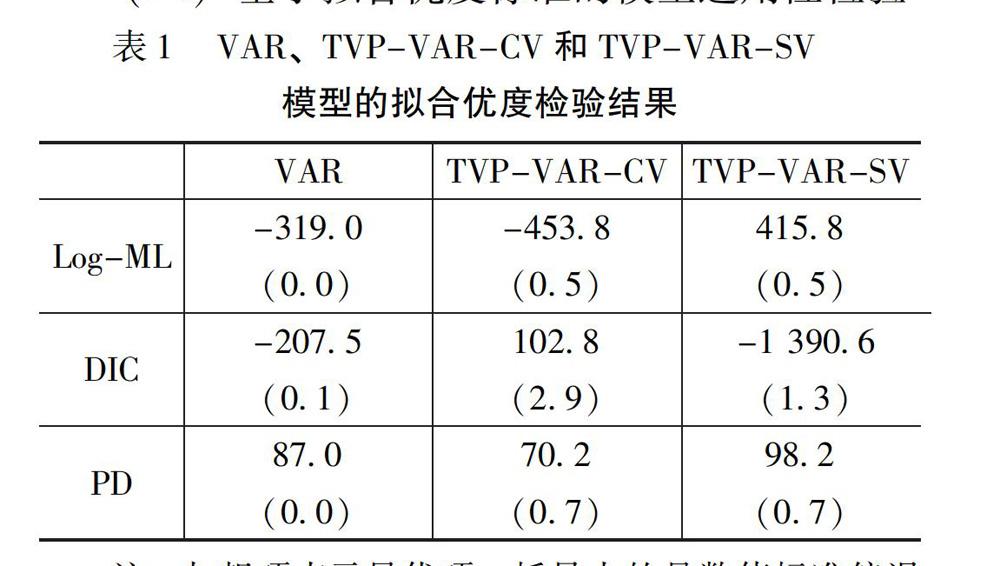

(二)基于拟合优度标准的模型适用性检验

(三)中国DFCI的模型构建

1.中国DFCI的模型构建方法

TVP-VAR-SV模型的关键特征在于其回归系数与残差方差均可以实现跨期变动。模型如下:

2.实证估计结果分析

基于Nakajima[22]给出的标准,本文确定滞后阶数为2,并运用MCMC方法进行10 000次有效迭代模型求解。实证结果显示,MCMC模拟有效,待估参数均收敛于后验分布,TVP-VAR-SV模型估计结果可信。此外,TVP-VAR-SV模型的最显著特征为残差方差动态波动,故此处我们作简要分析。限于篇幅,省略图形,留存备索。实证估计结果显示,各变量残差方差的跨期波动显著,尤其是实际利率缺口、实际房价缺口与实际股价缺口的残差方差序列变动剧烈,说明残差方差时变特性的引入是必要的,有利于准确研判变量间的复杂关系。

3.DFCI动态赋权

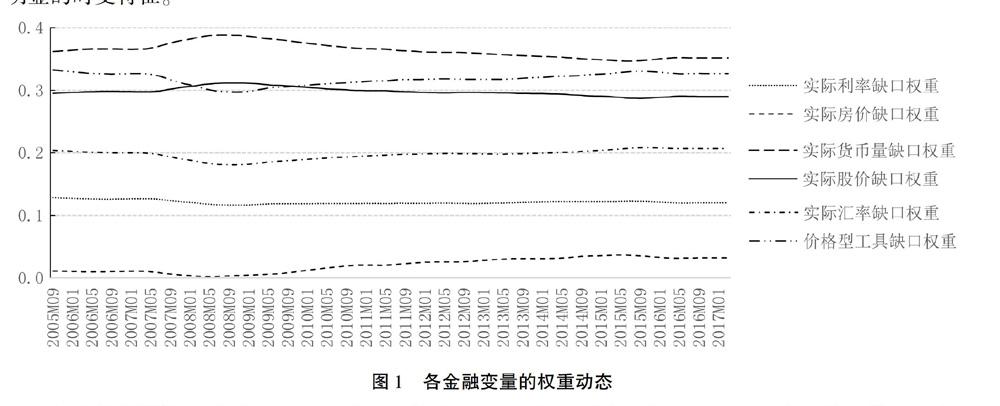

我们将12期的累积脉冲响应值带入权重公式(3)以确定各金融变量缺口的动态权重(见图1所示),其中,价格型工具缺口权重由实际利率缺口权重与实际汇率缺口权重加总得到。进而将此动态权重代入式(4)计算得到DFCI。从图1可知,各金融变量缺口的权重具有明显的时变特征。

与邓创等[11]的研究结果相比,本文所构建DFCI的权重动态更加平稳且呈一定规律:第一,实际货币量缺口与实际股价缺口的权重较大,其中,实际货币量缺口权重较高可能是因为过去中国货币政策长期以来都以数量型调控为主,原有调控手段惯性尚存;而实际股价缺口占据较高权重的结果与郭晔和杨娇[5]与邓创等[11]的研究相一致,其原因可能在于股票价格较显著的财富效应,以及资产短缺背景下股票在中国居民投资品中的特殊地位。第二,实际汇率缺口的权重序列在2008年后呈现出明显的增长趋势,这可能是因为这一阶段人民币汇率形成机制改革持续推进,人民币汇率市场化程度不断提高,汇率在金融市场中的作用日益增强。第三,随着国际金融危机的阴霾逐渐散去,房地产价格上行,房产在家庭资产配置中的重要性显著提高,房地产与股票两类主要资产间的替代效应日益凸显,因此,出现实际房价缺口权重逐渐上升而同时段实际股价缺口权重不断下降的现象。第四,价格型工具缺口权重序列与实际货币量缺口序列分别呈V型与倒V型分布,表明两类货币政策调控工具对宏观经济的影响存在反向交替,而两者近年来的变动趋势一定程度上印证了国际金融危机以来数量型货币政策有效性下降,盛松成和翟春[23]发现,国际金融危机后中国M2与GDP间的关系明显减弱,指出货币政策调控宏观经济的能力有所下降。以及中国货币政策由数量型调控为主向价格型调控为主的转型。

(四)中國DFCI的波动态势分析

基于时变权重对各金融变量缺口序列进行加总得到中国DFCI波动态势(如图2所示)。由图2可知,本文构建的DFCI较好地描述了中国金融状况变化过程,样本期内发生的若干重大金融事件都在指数走势中有所体现。

具体而言,2005年以美国为代表的发达国家GDP增速集体出现下滑,同时国内宏观调控政策收紧,货币供给增速逐步降低,金融状况趋紧并持续到2006年。2006年下半年以后,中国资产价格一路上涨,上证综指一度到达6 124.0点的历史高峰,70个大中城市新建住宅价格指数也曾攀升至12.2%,DFCI亦是扶摇直上。然而好景不长,随着2008年国际金融危机的爆发与蔓延,中国金融市场受到剧烈冲击,资产泡沫迅速破灭,金融状况急转直下。在此之后,中国推出以4万亿投资计划为代表的一系列经济刺激政策,推动DFCI于2009年止跌上升并转负为正,金融状况逐渐回暖,经济开始复苏。时至2011年,由于货币政策转向稳健,DFCI再度跌入负区间。2012年,在欧洲深陷主权债务危机、国内宏观调控进一步收紧等因素综合作用下,经济呈“前低后稳”的发展态势,而金融状况则稳中有变。其后,中国经济沿着新常态轨迹持续发展,外需疲软、内需回落以及房地产周期性调整等问题自2013年下半年开始逐渐暴露,转型期阵痛初显,经济增长颓势难掩,DFCI跌至国际金融危机以来的最低点。2014年下半年起,中国金融市场出现以股票价格指数急涨猛跌为典型特征的剧烈波动,对应DFCI的冲高回落。2016年之后,随着经济金融体制改革深入推进,DFCI小幅徘徊于接近零的负值区间。

三、中国金融状况变动的非线性宏观经济效应分析

(一)数据选取、处理与分析

本文拟纳入动态金融状况指数(DFCI)、通货膨胀(INR)和产出缺口(Y)构建实证模型,样本期为2005年11月至2016年12月。CPI并不构成DFCI的子成分,因此,本文的MS-VAR模型不存在共线性问题,类似操作的文献如Goodhart和Hofmann[4]与邓创等[11]。此外,由于TVP-VAR-SV设为2阶滞后,因而据此计算的DFCI序列从原样本第3期开始。其中,DFCI与INR序列已在前文作出说明,而Y序列则是参考余辉和余剑[15]与肖强和司颖华[17]计算所得。经检验,DFCI与Y序列在1%显著水平下平稳,而INR序列在5%显著水平下平稳。

(二)模型确定及检验

金融状况变动可通过多种渠道影响宏观经济,作用机制错综复杂,因此,笔者认为,金融状况变动的宏观经济效应可能具有非线性特征,有必要基于符合现实国情的“坐标体系”进行非线性实证分析。进一步地,考虑到经济形势与金融状况都受到中国宏观调控当局的重点关注,合适的“坐标体系”应当综合经济金融因素,而由于马尔科夫区制转换模型(MS-VAR)的区制划分能够综合模型系统内多种内在因素,我们将其作为分析工具。常用的非线性向量自回归模型主要包括MS-VAR模型、TVAR模型和LST-VAR模型。MS-VAR模型与另外两种模型的显著差异在于转换变量(Transition Variable)方面:TVAR模型与LST-VAR模型需人为选定的某一时间序列作为转换变量;MS-VAR模型无需主观确定转换变量与转移阈值,其转换变量服从于根据此前若干期所有数据信息确定的马尔科夫链过程。限于篇幅,此处不再分析MS-VAR运算机理。

根据均值、截距项、自回归参数和残差方差是否依赖于区制状态,MS-VAR模型分为多种不同形式。本文分别构建不同形式的模型,基于AIC、HQ、SC等信息标准以及LR检验值进行甄选,最终选定MSIH(3)-VAR(2)模型,即假定截距项和残差方差均依赖于区制状态的MS-VAR模型。这一模型形式所对应的似然比检验值为108.7、卡方统计量的P值为0.0,在1%的显著性水平下拒绝了线性模型的原假设。为进一步检验所选取模型的有效性,我们还考察了变量拟合优度与残差分布状况,发现MSIH(3)-VAR(2)模型对于各变量的拟合较准确,而实际残差均近似正态分布,说明模型拟合优度较高,可据此进行非线性分析。限于篇幅,省略图形,留存备索。

(三)区制状态分析

区制划分是MS-VAR模型的典型特征,为了更准确地解读分区制脉冲响应结果,我们分别基于计量层面与现实层面剖析区制状态,并据此研判各区制对应的经济金融阶段。

分析后我们发现模型所划分区制呈现出若干特点:第一,DFCI、INR以及Y的区制平均值均表现出区制3>区制2>区制1的数量关系。第二,区制2的整体概率与状态持续概率分别为68.5%与95.9%,平均持续时间达24.2个月,说明区制2内的稳定性较高,可能代表样本期内中国常态化的经济金融状态。第三,区制1与区制3的整体概率较低、持续期相对较短,且两者间相互转移的概率为零,这表明区制1与区制3之间的转换必须经由区制2过渡。可能表明区制1和区制3所表示的状态相对极端,而区制2状态则介于两个极端之间。第四,2014—2016年被划入区制2,表明宏观经济因素在区制划分中起到更重要的作用。变量动态与统计分析均显示,相比于区制2的其他时期,这一阶段金融状况波动明显加剧而宏观经济变量基本平稳。

2.基于现实层面的区制状态分析

为进一步剖析区制状态,我们通过作图反映不同区制下DFCI、INR与Y的波动态势,并结合现实国情研判区制状态的经济含义。从图3我们不难看出:模型识别出中国曾于2007—2009年、2011年发生两次显著的区制转移,其中,前者主要体现了国际金融危机对于中国的强烈冲击,后者则对应于中国逐步转入经济新常态的重大转折。

在图3基础上,我们联系中国经济金融实际展开具体分析。2005—2006年间,一方面2005年中国财政政策由积极转向稳健,国内实体经济受到一定冲击,另一方面能源价格频繁波动与美元疲软乏力并存,国际经济大环境尚不稳定。在国内外因素的综合作用之下,中国经济有所降温,对应模型中的区制1状态。2006年下半年之后,国际经济金融形势逐渐转好,中国对外贸易顺差屡创新高,股票市场和房地产市场如火如荼,GDP增速也隨之攀升,经济繁荣发展,通货膨胀高企,对应模型中状态经区制2转入区制3。然而,2008年下半年中国受到国际金融危机的剧烈冲击,经济形势急转直下,通货膨胀迅速回落,经济状态经历了由区制3经过区制2向区制1转移的过程。2008年11月,政府推出一系列经济刺激计划,直接推动了2009年的迅速复苏,这一阶段经济状态再度由区制1转入区制2。然而在2011年前后,前期货币政策超调的负面效应初现,通货膨胀率一度高达6.45%,经济状态再度转入区制3。在此之后,由于产能过剩现象严重,结构性调整阵痛凸显,中国经济发展逐渐步入新常态,其间通货膨胀率在2%左右浮动,GDP增长率则由2012年第四季度的8.10%缓慢降至2016年第四季度的6.70%,而在实体经济不振的背景下“脱实向虚”势头渐显,金融状况受房地产市场、股票市场等因素驱动曾出现大幅度波动,一度达到13.70的峰值。在这一阶段,尽管金融状况曾跌宕起伏,但通货膨胀比较温和,GDP增长亦基本维持中高速水平,经济状态位于区制2。

综上所述,笔者认为,模型确定的“坐标体系”综合了经济因素与金融因素,区制划分结果与中国现实较契合。基于一系列分析,我们将模型所划分的区制1、区制2和区制3分别定义为萧条阶段、过渡阶段和繁荣阶段。其中,萧条阶段经济金融往往均处于低迷状态,繁荣阶段经济金融通常均处于过热状态,而过渡阶段虽然经济状况相对比较低迷,但金融状况仍然存在过松的可能性。

(四)不同经济金融阶段中国金融状况变动的宏观经济效应分析

图5给出了INR、Y与DFCI在受到一单位标准差DFCI正向冲击后的分区制脉冲响应结果。不难看出,在不同经济金融阶段之下,INR与Y对DFCI冲击的反应均存在显著差异,体现了金融状况变动宏观经济效应的非线性特征。结合图5,我们分别解读DFCI正向波动的价格效应和产出效应,并对其受自身冲击的脉冲响应加以分析。

不同经济金融阶段下通货膨胀对DFCI冲击的脉冲响应存在明显差异,即金融状况变动的价格效应具有非线性特点。其中,在过渡阶段和繁荣阶段,通货膨胀对DFCI冲击的脉冲响应趋势基本一致值得一提的是,相比之下经济金融处于繁荣阶段时,金融状况趋松导致的通货膨胀更加严重。,即价格水平在短期内负向响应,随后逐渐转为正向,并最终趋于平稳,这一结果证实了DFCI中包含有未来通货膨胀信息的观点。与之形成鲜明对比的是,萧条阶段金融状况趋松将导致价格持续的负向波动,说明严重脱离经济运行状况的金融过热会进一步降低通货膨胀水平。之所以DFCI正向冲击的价格效应在不同经济金融阶段存在一定差异,其经济学原理可能在于:在过渡或繁荣阶段,虽然金融状况趋松在短期内将吸引资金进入金融市场,而推动消费物价走低,但是在对未来经济走势的乐观预期下,财富效应、托宾Q效应以及资产负债表效应作用显著,最终导致通货膨胀上扬;而在萧条阶段,由于对未来经济状况的预期偏悲观,即使金融状况趋松背景下微观经济主体的财富出现增长、资产负债表状况有所改善,其仍不会贸然扩大消费与投资,故此时金融状况趋松的影响主要表现为虚拟经济对实体经济的“挤出效应”,而消费物价则在供求机制作用下出现下滑。

金融状况变动的产出效应同样依赖于所处的经济金融阶段。在过渡阶段或繁荣阶段下,金融状况趋松将在短期内带来正向产出效应,但中长期对经济产出存在较持久的不利影响,这与陈彦斌和刘哲希[24]的结论基本一致。结合理论看,经济较繁荣时,金融状况趋松带动的资产价格上升能够改善企业资产负债表状况,企业基于乐观经济预期迅速增加资本投入进而推动总产出水平提高;然而随着资产收益率逐渐攀升至实体投资回报率之上以后,市场上的闲置资金将被金融市场所吸纳,经济“脱实向虚”势头加剧,产业结构调整与经济转型升级的进程可能受到严重干扰,最终必然不利于经济持续发展。在经济金融萧条阶段,金融状况趋松将导致产出迅速下降。这一结论与已有文献的结论存在显著差异,可能正因为已有文献忽视了经济金融阶段对于金融状况经济效应的重要影响。就经济学理论而言,萧条时期实体经济前景较差,即使资产价格有所上升,企业也不一定会卖出金融资产去增加实体经济投资。这一机理得到了一些已有文献的实证支持,如胡奕明等[28]。此外,金融市场的政策时滞一般比宏观经济更短,这也可能是萧条阶段金融状况趋松引致宏观经济下行的原因之一。结合实际看,尽管2008年底我国股市、房市已有所回暖,但在生产者与消费者的悲观预期驱动下,产出回升乏力与物价低位徘徊在较长时期内并存,与本文的实证结论基本吻合。

此外,考虑到樊智和张世英[21]、李少育[22]、崔百胜[23]等研究关注的金融波动惯性问题,尤其是金融状况变动的宏观经济效应很可能也受到其惯性机制的潜在影响,有必要继续加以分析。首先,我们基于DFCI对其自身冲击的脉冲响应研判其惯性机制是否存在。图5显示各经济金融阶段下,DFCI受自身正向冲击后,都将在10个月以上的时期内保持比较强劲的上升势头,表明DFCI变动的确存在惯性机制,而DFCI自響应依赖于经济状态,呈“繁荣阶段>过渡阶段>萧条阶段”的大小顺序,说明经济运行状况较好时金融状况惯性波动更强劲。结合前文可以推断,金融状况的价格效应与产出效应之所以比较显著且持续期较长,一个重要原因可能就在于DFCI惯性变动导致宏观经济受到多重“余震”冲击。更进一步地,金融状况波动的惯性机制为我国宏观调控当局提供了一条可能的思路:若适时合理地运用宏观审慎政策工具开展逆周期金融调控,则可以在最大化利用金融状况波动对经济积极影响的同时,有效削弱其负面经济效应。

四、结论与政策建议

本文基于拟合优度视角检验时变特性对于中国金融状况动态测度问题的适用性,据此选定TVP-VAR-SV模型构建中国DFCI,进而基于综合经济金融因素的“坐标体系”,分析不同经济金融阶段DFCI对通货膨胀与产出的非线性影响,得出以下重要结论:第一,根据Log-ML和DIC等拟合优度标准,TVP-VAR-SV模型对于中国金融状况测度问题的适用性高于VAR和TVP-VAR-CV模型,据此确定的权重动态与指数走势能够准确反映中国经济金融重大事件,与金融系统运行状况较为契合。第二,中国金融状况波动对于宏观经济的影响具有非线性特征,DFCI正向冲击在繁荣或过渡阶段将引起经济在短期好转而在中长期下行,但若其发生于萧条阶段则会导致经济状况持续恶化。第三,中国金融状况变动存在惯性机制,且经济运行状况较好时金融状况惯性波动更强劲,宏观经济可能因此受到多重余震冲击。

根据上述结论,我们提出以下政策建议:第一,中国统计部门应编制中国DFCI作为政策参考。一些国内外文献表明,金融状况指数包含有未来经济信息,在经济预测及风险研判等方面具有重要价值,且已有部分欧美发达国家将其应用于实践,如芝加哥联邦储备银行基于美国数据编制国家金融状况指数(NFCI)并每周更新。加之本文证明参数及残差方差“双时变”特性的引入能够有效提高中国金融状况测度效果,故我国统计部门应借鉴国外先进经验,运用TVP-VAR-SV模型编制中国DFCI以供宏观调控当局参考。第二,中国宏观调控当局应基于对经济金融周期的准确判断布政施策。本文分析表明,DFCI变动的宏观经济效应具有较显著的非线性特征,而目前中国正面临着国内产业经济转型升级、国外经贸政治环境恶化的局面,经济金融阶段切换的可能性进一步加大,因此,中国宏观调控当局更应当对此高度重视,准确研判、预判我国经济金融阶段,并据此对宏观经济政策加以微调、预调,以更有效实现经济增长、物价稳定等目标。第三,金融监管部门应实时监控金融状况并开展逆周期调控。本研究发现我国金融状况变动可能对宏观经济造成负面冲击,而金融状况惯性变动可能是其重要原因,考虑到当前我国内外部环境复杂多变,未来金融状况变动可能更加频繁,其负面经济效应也可能加剧,根据中国DFCI进行逆周期金融调控显得尤为重要,因此,我国金融监管部门应当实时监测金融状况,并据此适时合理开展逆周期金融调控,以缓解宏观经济受到的多重“余震”冲击。

参考文献:

[1]徐国祥,郑雯.中国金融状况指数的构建及预测能力研究[J].统计研究,2013,(6):17-24.

[2]Adrian, T., Boyarchenko, N., Giannone, D. Vulnerable Growth[R]. FRB of NY Staff Report No. 794, 2016-09-30.

[3]尚玉皇,郑挺国.中国金融形势指数混频测度及其预警行为研究[J].金融研究,2018,(3):21-35.

[4]Goodhart, C., Hofmann, B. Asset Prices, Financial Conditions, and the Transmission of Monetary Policy[J]. Proceedings,2001,114(2):198-230.

[5]郭晔,杨娇.货币政策的指示器——FCI的实证检验和比较[J].金融研究,2012,(8):16-28.

[6]Beaton, K., Lalonde, R., Luu,C. A Financial Conditions Index for the United States[EB/OL].https://ideas.repec.org/p/bca/bocadp/09-11.html, 2009-11.

[7]Montagnoli, A., Napolitano, O. Financial Condition Index and Interest Rate Settings: A Comparative Analysis[EB/OL].https://econpapers.repec.org/paper/prtdpaper/2_5f2006.htm, 2006-01-15.

[8]卞志村,孙慧智,曹媛媛.金融形势指数与货币政策反应函数在中国的实证检验[J].金融研究,2012,(8):44-55.

[9]Koop, G., Korobilis, D. A New Index of Financial Conditions[J].European Economic Review, 2014, 71(3):101-116.

[10]周德才,冯婷,邓姝姝.我国灵活动态金融状况指数构建与应用研究——基于MI-TVP-SV-VAR模型的经验分析[J].数量经济技术经济研究,2015,(5):114-130.

[11]邓创,滕立威,徐曼.中国金融状况的波动特征及其宏观经济效应分析[J].国际金融研究,2016,(3):17-27.

[12]周德才,邓姝姝,左玥.中国金融状况指数混频编制与应用研究——基于MS-MF-VAR模型的一个经验分析[J].南开经济研究,2018,(2):148-163.

[13]周德才,朱志亮,贾青.中国多机制门限金融状况指数编制及应用[J].数量经济技术经济研究,2018,(1):111-130.

[14]Kapetanios, G., Price, S., Young, G. A UK Financial Conditions Index Using Targeted Data Reduction:Forecasting and Structural Identification[J].Econometrics & Statistic, 2018, 7(3):1-17.

[15]余辉,余剑.我国金融状况指数构建及其对货币政策传导效应的启示——基于时变参数状态空间模型的研究[J].金融研究,2013,(4):85-98.

[16]邓创,徐曼.中国的金融周期波动及其宏观经济效应的时变特征研究[J].数量经济技术经济研究,2014,(9):75-91.

[17]肖强,司颖华.我国FCI的构建及对宏观经济变量影响的非对称性[J].金融研究,2015,(8):95-108.

[18]Claessens, S., Kose, M.A., Terrones M.E.How Do Business and Financial Cycles Interact?[J].Journal of International Economics, 2012, 87(1):178-190.

[19]陈雨露,马勇,阮卓阳.金融周期和金融波动如何影响经济增长与金融稳定?[J].金融研究,2016,(2):1-22.

[20]徐国祥,李波.中国金融压力指数的构建及動态传导效应研究[J].统计研究,2017,(4):59-71.

[21]樊智,张世英.金融波动性及实证研究[J].中国管理科学,2002,(6):28-31.

[22]李少育.稳健性偏好、惯性效应与中国股市的投资策略研究[J].经济学(季刊),2013,(2):453-474.

[23]崔百胜.粘性信息、通货膨胀惯性与货币政策效应——兼论宏观经济变量的共变性[J].中国管理科学,2015,(8):18-28.

[21]Chan, J.C.C., Eisenstat, E. Bayesian Model Comparison for Time-Varying Parameter VARs With Stochastic Volatility[J].Journal of Applied Econometrics, 2018, 33(4):509-532.

[22]Nakajima, J. Time-Varying Parameter VAR Model With Stochastic Volatility:An Overview of Methodology and Empirical Applications[EB/OL].https://econpapers.repec.org/paper/imeimedps/11-e-09.htm, 2011-03.

[23]盛松成,翟春.中央银行与货币供给[M].北京:中国金融出版社,2015.

[24]陈彦斌,刘哲希.推动资产价格上涨能够“稳增长”吗?——基于含有市场预期内生变化的DSGE模型[J].经济研究,2017,(7):48-64.

[28]胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据[J].经济研究,2017,(1):181-194.

(责任编辑:杨全山)