基于层次分析法的高校财政支出绩效评价指标体系构建

2019-10-30陈思左嫣然常雪张晶景晓晴

陈思 左嫣然 常雪 张晶 景晓晴

【摘要】全面实施预算绩效管理是进一步推进国家治理能力现代化以及国家治理体系改革的内在要求,高校财政项目支出绩效评价作为公共部门绩效评价体系的重要组成部分,其指标体系的构建一直存在争议。本文采用层次分析法构建高校财政支出的绩效评价指标体系,有利于更好地界定高校财政项目支出的实际效益,促使高校树立绩效理念,推动绩效管理模式由预算绩效向绩效预算转变。

【关键词】高校财政项目;绩效评价指标体系;

层次分析法

【中图分类号】G647.5

一、引言

自2000年起,教育部和财政部针对高等学校财务管理和资金安全问题已经颁布众多政策文件,党的十八大以来,中央财政已初步建立了以项目支出为主要内容的一般公共预算绩效管理体系。党的十九大提出要加快建立现代财务制度,全面实施绩效管理;预算绩效管理是一整套系统工程,他的核心工具就是绩效评价。2018年9月中共中央、国务院印发了《关于全面实施预算绩效管理的意见》(下称《意见》),其中明确了将用3~5年的时间基本打造出全方位、全过程以及全覆盖的预算绩效管理体系。目前,高校财政项目支出绩效管理仍存在重投入、轻管理,重支出、轻考核,项目资金分配靠经验,投入产出效益低下,以及职能部门人员绩效管理意识淡薄等问题。

绩效表示成绩、成效,从财政支出角度定义为公共支出实现的产出和成果。绩效评价即是对产出和成果的评价,也是对目标实现的评价。财政部关于印发《预算绩效评价共性指标体系框架》的通知(财预[2013]53号)中给出了《项目支出绩效评价共性指标体系框架》,共设有4个一级指标,分别是投入、过程、产出和效果,下设6个二级指标和20个三级指标。作为纲领性文件,20个三级指标中,关于产出成果和效益的指标仅有9个,剩余11个指标都是关于项目投入和执行过程的合规性、制度性指标,突出强调了过程导向,对作为绩效重点的产出和效益类指标的重视不足,难以充分衡量一个项目支出的绩效。

二、高校财政支出绩效目标分解

从高等学校产生和发展的基础来看,虽然各高校类型不尽相同、财政支出的侧重点不同,但最终的目标基本上都包括了人才培养、教育科研、社会服务和高校自身发展等四个方面。在指标细化中,社会服务职能通过其他三项职能的实现而得以实现,而基于“3E”原则中的经济性原则,资金使用必须成为绩效评价的指标之一,所以本文选择资金使用、人才培养、科学研究和高校发展四个目标。

从高校的角度出发,学校的目标是提升高校实力,打造知名度。高校实力表现为科研成果、师资力量,科研成果,从数量上来看,包括了教师人均科研专利数和学生人均科研专利数。从质量上来看,包括科研成果获奖率和科研成果转化率。从成本上来看,主要是万元科研成果数。扩大知名度包括国内大学综合排名和重点优势学科排名。

从学生的角度出发,主要是满意度问题,包括对生活环境、学习环境、师资力量等的满意情况。其中,对生活环境的满意度包括配套设置的齐全度、生活便捷度、校舍面积满意度等。学习环境满意度体现在生机比、教学使用电教平台比例和生均教学用房面积三方面。生均教学用房面积反映了高校教学基本设施的配备情况,生机比和教学使用电教平台则是信息化时代社会对高校学生基本素质的要求。师资力量满意度包括了师资队伍学历结构、师资队伍职能结构和师生比。

从政府和社会的角度出发,对高校的期望目标是能够对接行业人才需求和满足区域经济发展的需求,同时体现公平公正。对接行业人才需求表现为就业生专业对口率,目前较多毕业生并没有选择专业对口的行业就业,导致了国家花费巨资打造的专业人才资源浪费的现状。满足区域经济发展的需求主要是科技创新带来的创新性驱动发展和高品质人才在经济社会中的应用,主要体现在科技成果转化率和就业率两方面。公平公正在高校财政支出中主要体现在信息公开程度、透明度的问题上。

三、高校财政支出绩效指标确定

本文采用了层次分析法(Analytic Hierarchy Process,简称AHP)来构建高校财政支出绩效评价指标体系。该方法首先从目标出发制定出一级指标,然后分别从经济性、效率性、有效性三个绩效评价原则出发,选取二级指标;其次,设计专家意见表,通过整合专家给出的比较分数,构造判断矩阵,计算各项指标的权重;再次,通过一致性检验,测量指标权重的有效性;最后,运用加权平均法计算案例中各指标的得分,求和得最终成绩。层次分析法在理论上具有完备性,在结构上具有严谨性,在解决问题上具有简洁性,尤其是在解决非结构化决策问题上具有明显的优势。AHP采用的是9级比例标尺,即与文字叙述评比相对应的数值尺度,将定性的语言性的重要性描述,转变为定量的数值比较。

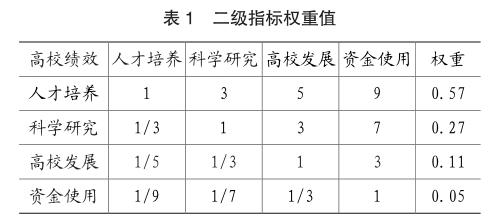

本文由专家根据9级比例标尺,将同一层次的各个要素就其对上一层次相对应要素的重要性进行两两成对比较,形成判断矩阵。由于判断矩阵中的数值都是相对重要性的量化,它不具有数学意义上的精准计算,也就存在了不一致的现象,所以要对它进行一致性检验。本文使用了主攻AHP方法的YAAHP軟件来制作判断矩阵、检验一致性、汇总指标权重,求得二级指标相对于对于一级指标的权重值(表1),以此类推,求得三级指标相对于二级指标的权重值,最终形成高校财政支出绩效评价的指标体系,如表2所示。

四、小结

本文运用层次分析法将财政支出绩效指标进行了权重赋值,就业率、生师比和科研成果转化率指标权重较大,可视为绩效评价的导向指标。在评分标准的设置上,应基于现有的大数据样本划分出阶梯分数段,对于评价结果采用等级制,如针对“就业率”这一指标,首先计算出区域内所有高校就业率平均值作为“平均”水平,然后选取高于平均值的样本作为“优秀”水平,低于平均值的样本作为“较差”水平。本文不足之处在于难以获取区域内的大样本作为数据支撑,因而对评价标准的分值和等级设置上有待完善。

我国从2000年开始在公共部门引入绩效考评制度研究,并借鉴了西方发达国家和市场企业的做法,绩效评价开始作为一种管理工具被应用于公共部门。预算绩效管理作为一种过渡形态,重在把结果导向和绩效理念及要求融入到预算管理之中,最终实现在对部门职责、部门中长期规划、绩效目标、预计资金等问题都了如指掌基础之上的绩效预算管理,因此,提高政府部门的绩效管理理念是绩效管理工作的重點。

主要参考文献:

[1]Horowitz I,Zappe C.The linear programming alternative to policy capturing for eliciting criteria weights in the performance appraisal process[J].Omega,1995,23(6):667-676.

[2]Jung H W.A linear programming model dealing with ordinal ratings in policy capturing of performance appraisal[J].European Journal of Operational Research,2001,134(3):493-497.

[3]李岱素.广东省重点实验室绩效评价指标体系研究[J]. 科技管理研究,2007,27(11):63-66.

[4]闫学元,齐静.天津市高校资金支出绩效评价实证分析[J].教育财会研究,2014,25(2):15-19.

[5]杨小波,李永华,宋金杰.高校财政支出绩效评价存在的问题与对策——基于河北省11所重点骨干大学的实证分析[J].会计之友, 2015(5):97-100.

[6]杜孙杰.基于DEA的高校财政专项支出绩效评价研究[J].时代金融旬刊,2016(9).

[7]黄宗葵,蒋麟华.基于层次分析法理论的广西高校财政支出绩效评估体系构建研究[J].广西教育,2017(3):94-96.

[8]李建林,王伟.AHP结合功效系数法在高校财政支出绩效评价中的应用研究[J].经济研究参考,2016(59):80-82.

[9]刘谊军.我国高校财政支出绩效评价体系探析[J].财政监督,2017(9):57-62.