保函独立性的司法认定困局及思路修正

2019-10-29陆璐

陆 璐

(东南大学 法学院,江苏 南京 211189)

法律的生命不在于逻辑,而在于经历[1]。(1)原文为“The life of the law has not been logic;it has been experience.”世界上任何国家、族群的法律规则都不可能在完全不依靠、参照社会发展基本事件乃至规律的基础上完成独立创造,只有在不断总结、比较和试错的过程中形成的法律规则才可能实现在适应一定时间和空间范围基础上的优化治理模式[2-3]。2016年11月出台的《最高人民法院关于审理独立保函纠纷案件若干问题的规定》(以下简称《独立保函司法解释》),结束了学界和实务界十多年来国内交易项下独立保函有效性的争议,从根本上承认了独立保函区别于从属性担保的法律地位。作为“一带一路”的战略配套法则,《独立担保司法解释》同时也是中国法在国际商事立法上的重要探索,对保函独立性的认定作为独立担保法律制度中的基础问题,其司法实践的实际情况对于该制度在中国的发展尤为重要。《独立保函司法解释》的第1条和第3条对于独立保函独立性保函的形式要件作出了基本规定,也对保函独立性认定的实质判定作出了基本指引,然从其出台至今的案例梳理情况看,各级法院对独立保函的独立性认定依据及对具体条款的解读仍存在相当的分歧。

一、中国独立保函的独立性认定问题

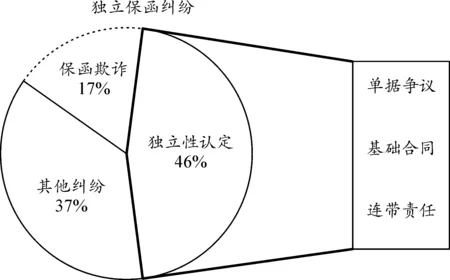

图1

《独立保函司法解释》自出台至今,已有两年多的时间,从源自中国裁判文书网的案件梳理情况看,截至2019年4月基于《独立保函司法解释》审理的相关保函纠纷案件判决书达60余份,其中涉及保函独立性认定的案件达30余起,占比超过50%,纠纷内容主要涉及单据、基础合同援引和连带责任认定等(见图1)。

独立保函的独立性认定问题,主要是在《独立保函司法解释》第1条和第3条(2)《独立保函司法解释》第1条:“本规定所称的独立保函,是指银行或非银行金融机构作为开立人,以书面形式向受益人出具的,同意在受益人请求付款并提交符合保函要求的单据时,向其支付特定款项或在保函最高金额内付款的承诺”;第3条:“第三条 保函具有下列情形之一,当事人主张保函性质为独立保函的,人民法院应予支持,但保函未载明据以付款的单据和最高金额的除外:(一)保函载明见索即付;(二)保函载明适用国际商会《见索即付保函统一规则》等独立保函交易示范规则;(三)根据保函文本内容,开立人的付款义务独立于基础交易关系及保函申请法律关系,其仅承担相符交单的付款责任。当事人以独立保函记载了对应的基础交易为由,主张该保函性质为一般保证或连带保证的,人民法院不予支持。当事人主张独立保函适用担保法关于一般保证或连带保证规定的,人民法院不予支持。”中予以规定的。《独立保函司法解释》第1条从独立保函订立程序的角度,定义了独立保函的基本内涵,但并未就独立保函的司法认定作出明确规定,而是在第3条列举了保函文本中的明言其为独立保函的文字表示。在司法实践中,如果金融机构开立的保函载明据以付款的单据和最高金额,但未明确写明其“见索即付”或“适用国际商会《独立保函见索即付统一规则》等独立保函交易示范规则”,法官则会依据“保函文本内容”运用自由裁量权对保函的性质进行判定,然而由于对于“单据”、“最高额”等保函形式要件的认定仍存在“盲点”,在具体的案件中,单据的具体内容、对基础交易的援引、从属性担保条款的存在,均成为法院审理相关案件时的考量因素,在此类情形下,法院判决出现分歧的情况也相继发生,比如:

在同样以“书面请求”作为唯一付款单据要求的“重庆市永川区政鑫国有资产经营有限责任公司与中国建设银行股份有限公司南昌铁路支行合同纠纷案”(3)(2016)鄂72民初698号。和“广东爱玛车业科技有限公司与交通银行股份有限公司深圳罗湖支行信用证纠纷案”(4)(2018)粤0303民初21765号。中,重庆市永川区人民法院和广东省深圳市罗湖区人民法院就对单据作为独立保函形式要件的认定提出了不同的标准:前者法院认为虽然被告辩称原告持有的两份保函均未明确载明据以付款的单据,不符合独立保函的形式要件,但根据《独立保函司法解释》第1条第2款之规定,符合保函要求的单据可以是付款请求书、违约声明等,而原告持有的两份保函中载明“你方(指原告)第一次书面提出要求”或“第一次提出要求”时,建行南昌铁路支行就无条件付款。据此,被告作为保函的开立人,已经明确载明了据以付款的单据形式,即为付款请求书,完全符合独立保函的形式要件。而后者法院则认为虽然被告在该保函中表述“在原告提出因第三人没有履行上述合同规定而要求收回上述金额的任何付款的书面要求后,于30个工作日内付款,承诺‘见索即付’”,但是保函未载明被告据以付款的单据,不符合独立保函的独立性和跟单性。在同样涉及基础交易为保函赔付前提的“中铁十五局集团有限公司与中国建设银行股份有限公司深圳市分行合同纠纷案”(5)(2016)粤03民初2515号。与“杭州长乔旅游投资集团股份有限公司与杭州银行股份有限公司西湖支行信用证纠纷案”(6)(2017)浙0106民初4086号。中,前者法院以保函“将赔付前提限定为违约行为造成经济损失”作为提出书面申请的前提为由否认了保函的独立性,认为保函没有完全独立于基础法律关系;而后者则认为保函中出现的与独立保函独立性相违背的内容均属于无效条款,不影响保函的独立性。在基本形式要件符合独立保函要求的“上海北海船务股份有限公司与中国光大银行股份有限公司南京分行、江苏熔盛重工有限公司海事担保合同纠纷案”(7)(2014)武海法商字第00823号。和“秦建来与中国工商银行股份有限公司范县支行保证合同纠纷案”中,武汉海事法院和江苏省盐城市中级人民法院基于“独立性条款”与“连带责任条款”并存的情况做出了不同判决:前者法院认为《预付款保函》第1条所称光大银行在熔盛公司应当退还北海公司支付的进度款时,光大银行将承担“连带保证责任”这一措辞,与该保函第2条所设立的北海公司交单、光大银行审单后付款义务相矛盾,但该保函系光大银行所开立,其作为专业金融机构,理应清晰地表明保函的性质,否则因保函条款理解而产生争议时,应作有利于受益人,即北海公司的解释。因此判定保函仍然可认定为独立保函。而后者法院则以案涉保兑保函虽然载明,保证该商业承兑汇票的开出真实、合法、有效,具有真实、合法的商品交易背景,保证承兑人在商业承兑汇票到期日无条件支付足额票款;对此,同时提出“我行承担连带保证责任”,因此,该保函应当属于保证承诺,不符合独立保函的相关规定,不属于独立保函。上述具体案件中出现的判决分歧在一定程度上受到《独立保函司法解释》本身对独立性的规制思路和规制方法的影响,(8)第1条和第3条的规定,过于强调独立保函成立的形式要件,特别是对“见索即付”的明确在一定程度限制了独立保函的文字化存在形式。但更反映了法院对保函独立性认定的判定思路和判定依据的援引差异,作为“一带一路”配套规制的《独立保函司法解释》,其出台本身就已肯定了独立保函在中国的实用价值和应用价值,司法实践在保函独立性认定问题上也应当根据中国的现实需求予以调整。事实上,任何法律活动,不论立法、司法还是行政,都不可避免的是“穿行于事实和法律之间”的过程[4-5],独立担保制度源于欧美发达国家,其规则适用的基本向度均与欧美在历史时期的商事发展需求相关,制度中对独立担保独立性的基本认定也无一例外的考虑实践商事的基本习惯。各国立法实践、司法判例和国际惯例中单对独立担保的称谓应用就呈现出多样化的特点,对其独立性的认定也呈现个性化的区域差异,在欧洲国家更倾向于适用的《见索即付保函统一规则URDG》中,独立保函被称之为“见索即付保函(Demand Guarantee)”;而在北美,基于备用信用证的传统产品性质,《国际备用信用证规则ISP》被直接适用于独立保函[6]。各国国内立法对独立担保的规制规则的异同,与独立担保制度在不同区域经历的复杂的演进过程有关,其演进过程中体现的需求导向充分反映了“资本主义生产方式中所必然隐含的目的理性于宰制自然因子”[7],在此因子下的规则适用应然具备明确的目的导向[8]。

二、目的向度下域外独立担保的独立性认定思路

(一) 美国的备用信用证制度下的个性化规制认定

独立担保制度最早产生于英美法系,在美国,独立保函与备用信用证并无差异,换言之,在美国独立保函即为备用信用证,而备用信用证更是美国法上的独特产物,富有创造力的美国商人对具有支付功能的信用证进行了二次创造,给信用证这种古老支付工具赋予了新的担保功能[9]。传统观点认为,备用信用证是美国商人为了规避法律的禁止性规定,借用信用证的外衣发展出来的担保工具,1864年修订的《国民银行法》对银行业务能力进行了授权性的规定,其中不包括担保业务,联邦注册银行和各州银行无权就债务提供担保,为了规避这一限制,美国的银行开始通过为汇票背书或者开出信用证的方式提供担保。

基于商事自治原则产生的备用信用证制度,在美国自建构之初就具备了自由的血液,在此基础上产生的独立性认定规则也是生动而有个性的。作为美国最具权威的独立担保成文法规范《美国商法典》(UCC)第5篇,从1952年的首部出台之始就将备用信用证与商业信用证置于同一范畴下统一规制。尽管备用信用证和商业信用证作为商事工具在事实目的上存在差异,但在美国的法律体系中,更倾向于忽略其是出于担保还是支付价款的商业目的,正如美国著名银行法专家Henry Harfield所言“备用信用证用于担保的目的并发挥担保的功能是无关紧要的,包括用于货物销售情形下付款的信用证同样具备担保的特征,甚至早期的一些信用证被法院归为担保之列。某一工具用于何种目的以及实现了何种效果不应该对该工具本身的法律属性构成影响,特别是在其效果是完全合法的情形下。”[10]在此后UCC的多次修订中,对于备用信用证的规则修订也多倾向于适应其商事功用的多元化、细致化发展,增加了电子信用证相关条款、延期支付的基本规则等等。至于备用信用证的独立性及其于美国担保法体系的位阶问题,从未成为困扰美国司法界的话题。在美国法上,一个承诺付款的法律文件究竟名为“独立保函”还是“履约保函”抑或“备用信用证”从来只是一个无关痛痒的称谓而已,只要此承诺其具有独立性,法院即认定其具有独立担保的基本特征[11]。美国法从未将作为独立担保重要衍生物的备用信用证置于传统从属性担保的范畴加以规制,也完全不将其与从属性担保相比较,其最重要的原因正是由于基于商事实践产生的备用信用证制度,其自产生之初就是商事内发需求导向下信用证业务的扩展个性化产物,此一明确的目的因子也表示其从未成长于传统担保制度的土壤,(9)在英美法国家的法律实践中,尽管信用证与独立保函功用存在差异,但均被视为现金,适用类似的法律规则。这一点在英美法系国家的大量判例法中均有统一体现。See:Edward Owen engineering Ltd. v. Barclays Bank International Ltd.[1978]Q.B. 159.; United Trading Corp SA v. Allied Arab Bank Ltd[1985]2 Lloyd’s Rep 554(CA);Tukan Timber Ltd v. Barclays Bank Plc.[1987]1 Lloyd’s Rep 171,174.当然也无须收到传统担保法律制度的束缚。英美法系判例法的自由基因又进一步在发展中赋予了其百花齐放的功能扩展,独立担保跨越国际、国内的界限被应用于电子商务、建筑工程、融资租赁等各个方面[12-13]。

美国备用信用证制度下独立担保的个性化认定主要是源于其一定历史时期下制度发展的需要。商业信用证制度在美国产生很早[14],(10)关于信用证制度的产生于英美法的商事实践,其起源的具体实践难以明确考证,但自19世纪中后期的案例中就不乏对商业信用证的功能性论述。20世纪50年代,美国国内的银行开始根据商事实践需求探索信用证更为广泛的商业工具价值。二战后,由于战略物资缺乏,货币体系初建,一些贸易公司希望能在出口贸易活动中以相关商品直接换取等值的战略物资。这一物物交换的交易方式,在当时具有相当的风险性,于是贸易公司企图通过银行寻求保障,确保在出口商不能交付约定物资时依然可以获得一定金额的付款。此种类似担保的贸易需求实际上是一个第二顺序的付款担保,只有在出口商不能履行交货义务时方发生效力。美国商业银行根据此类需求开出了一定数量的信用证,在一般情况下,如果出口商按照约定履行了合同义务,交付战略物资,那么美国国内的贸易公司就允许银行取消前述信用证,否则,公司将有权利获得信用证项下的付款[15]。这一类信用证在一定程度上扩展了传统商业信用证的基本功能,其存在目的并非是用以付款,而是用以保障付款,原先的合同约定无法履行时,信用证条款才发生效力。这种作为第二顺序付款方式的信用证正是美国独立担保工具的雏形。在此基础上,用于担保交易的信用证业务在美国逐渐盛行,且被应用于建筑工程、票据保证,甚至家庭生活等各个领域,银行也可以对部分商业公司开出的票据以信用证的方式提供保证,保证到期未能得到偿付的持票人的利益。信用证作为一种“随时待命”(Standby)的保证形式,其业务总量迅速增加,为了区别商业信用证基本功用的重要差别,美国人为此类信用证选择了最为符合商事外观原理的称谓“备用信用证”(Standby Letter of Credits)。美国备用信用证业务的盛行,一方面与美国银行业规避禁止银行提供担保这一古老规则不无关系,但另一方面也是高度商事自治下信用证高效功用性引发的市场自然选择的结果。实际上,商法的功能就是允许商人在其所能及的范围内自愿进行商事交易,而不必局限于那些他们认为陈旧不堪的传统所束缚。鉴于此,在美国无论是商业界还是法学界,都不认为对于独立保函独立性的认定应当拘泥于形式。独立保函作为商业工具的独立担保功能才是其存在的根本价值所在。

(二) 法国担保制度的融入型吸纳认定

相较美国、英国为代表的英美法系对独立担保制度的个性化吸收,独立担保在大陆法的发展则相对错综曲折,这也使得独立担保在法国、德国等欧洲国家的独立性认定问题较为复杂。以法国为例,在2006年法国担保法改革中,“独立担保”作为一种新型的人的担保在《法国民法典》中被固定下来。但其针对“国内市场”和“国际市场”适用不同规则的传统精神依然得以保留,在独立性的认定问题上亦然。

《法国民法典》第2321条所确立的“独立担保”的适用范围仅限于“国内市场”。实际上,独立担保于法国首先出现于“国际市场”,但与英美国家对信用证担保功能的积极应用不同,20世纪60年代开始,法国大型企业运用独立担保主要目的是替代国际合同订立中所必须设立的押金。早期,法国企业在中东和拉丁美洲的工程招标中都需要提供高昂的押金作为履约担保,为了减少数目不菲的经济压力,企业尝试以银行信用替代押金给予进口方体提供保障[16]。于是独立担保在法国国际商事领域应运而生。在相当长的一段时间里,由于法国银行以及出口企业十分注重国际声誉,法国参与的独立担保商事实践较少引发争议,(11)注重声誉的法国银行和出口企业通常出于名声的重要性,更愿意支付。这也使得法国最高院对涉及国际商事实务的独立担保的认定呈现较为宽松的态度,习惯于以“担保合同文书的内容”为基本依据,在当事人约定不明的情况下,法院则援引《合同法》的一般规则加以判断。整体上,法国法院对独立担保制度于国际商事领域的效力认定基本无障碍。直至独立担保制度由国际商事领域转进入法国国内市场,由于国际市场和国内市场中采用独立担保的不同目的,法国法对“纯国内合同关系”的独立担保和“涉外”独立担保开始适用不同规则,对独立性的认定也较为保守和严格。

在法国国内市场出现的独立担保,虽然也如同国际市场领域一样具有一定的押金替代功能,但其更重要的设立目的是债权人逃脱传统“人的担保”设计的诸多抗辩对抗。法国传统的保证制度,是基于“人的担保”,在此类保证中,提供担保的主体常常不是金融机构,而是普通企业或者自然人,法国法长期贯彻的保护弱势保证人的原则,使得此类保证中的债权人在主张债权时可能面对诸多抗辩,比如债权的从属性、保证人对风险的不确定性,这样的保证形式在高效率的商业时代被金融机构视为一种束缚和麻烦。法国法院初期对独立担保效力的承认也存在如中国法一样的持保守态度。保函欺诈、违法、基础交易无效能诸多因素均为独立担保制度在法国发展的主要障碍,更重要的是,由于独立担保于法国国内法出现初期就存在着替代一般性“人的担保”的意图,立法者当然存在债权人滥用独立担保造成具有从属性的保证制度被架空的顾虑。在2006年法国担保法改革之前,法国法院对国内独立担保的效力承认一直呈现较为摇摆的状态。直到2006年3月,法国法将“独立担保”作为一种新型的人的担保在《法国民法典》中固定下来,根据规定“独立担保人不能主张基于被担保的债务所生的抗辩。”独立担保人付款义务与被担保债务的独立性被予以明确,原则上独立担保人不能引用任何抗辩理由对抗受益人。这也表明,法国法正式将独立担保作为一种特殊的担保形式融于法国担保法律制度加以规制。但在法国担保法律制度的宏观框架下,独立担保的认定依然十分严苛,是否成立为独立担保主要取决于担保文书的内容。只有在担保文书中同时明确担保债务标的的独立性和担保人放弃基于被担保合同的抗辩两项事宜的情况下,该担保才能被认定为独立担保,在法国法院大量的判决中,已有“独立担保”字样的文书均因为不能同时满足两项事宜,而被认定为传统保证。(12)Cass.Com.,8 juin 1993(法国最高法院商事庭1993年6月8日之一项判决):D.1993,somm.313,obs.L.AYNES,JCPE.1993,I300,n°10Ph.SIMLER;Cass.Com.,13 déc.1994(法国最高法院商事庭2004年7月6日之一项判决).

三、对我国司法认定保函独立性思路问题的应然修正

从独立担保的域外实践看,无论是美国法忽略保函称谓基于保函承诺内容之独立性的宽松认定,还是法国强调明确担保债务标的的独立性和担保人放弃基于被担保合同的抗辩两项事宜的严格认定,都是以保函在商业实践中的应用目的需求为导向,均不以“独立担保”字样的文书为考量依据。从这点上看,当前《独立保函司法解释》第3条的列举式名言要求,尽管在一定程度上吸纳了国际通用商事规则对独立保函的表述性称谓,但适用效果可见一斑[17];第3条的规定在一定意义上仍然以保函文件表面的文字表述为判定独立担保成立的依据,并不能给法官的自由裁量提供明确的判定标准。作为“一带一路”的倡议配套法则的《独立担保司法解释》,其出台本身就是以适应“一带一路”背景下中国的商事发展为目的的,从“存在即合理”的角度,独立保函独立性的认定本不应当成为问题,美国对于“备用信用证”制度的包容性吸收就是详尽的例证。

我国司法机关对于新兴规则下保函独立性认定的谨慎态度可以理解,但更应适度采纳国际独立担保规则的探索成果。法国、美国等早于我国接纳独立担保制度的发达国家,在独立性判定问题上“重实质轻形式”的一致性规则值得借鉴。英美国家,区别于传统担保,将独立担保规则单列的立法形式与我国也更为接近。从规则制定目的的角度上看,国内司法对独立保函独立性的认定应当修正原有思路,采用更为宽松的政策。国内司法裁判中出现的部分过度谨慎的判决思路,表面上看可以规避风险,但同时也体现了国内司法对独立保函惯有的保守态度。《独立保函司法解释》的认定规则在三要素的基础上,提出保函须载明据以付款的单据和最高金额,这在形式上明确了认定标准,但实质化的认定依据仍需通过司法实践得以完善。保函的实质化认定,应当遵循和考量独立担保制度于我国的产生及存在依据,同时正视独立保函在“一带一路”倡议下的特殊功用,承认当下国内行业的部分职业人员对保函及与保函相关的法律制度仍理解不清的实际情况,在明确目的需求的基础上,对认定思路进行细节化调整[18],总体上对独立性认定采用积极肯定的态度,做到具体问题(纠纷)具体分析。

(—) 单据性问题

从司法实践在单据问题上出现的判决分歧来看,当前案件中的主要争议在于对于单据的内容是否有明确要求,特别是当保函中只要求受益人出示书面请求书作为唯一单据时,是否会对保函的独立性产生影响。这一问题,虽然《独立保函司法解释》中并未做明确说明,但事实上在欧美国家,自独立保函产生伊始就已不存在争议。英国1978年EdwardOwenEngineeringLtd.VBarclaysBankInternationalLtd.(13)Edward Owen Engineering Ltd. V Barclays Bank International Ltd.[1978]Q.B.159.一案中,Denning大法官在肯定独立保函适用信用证独立原则时就明确指出:“银行必须无条件地按保函的条款进行支付,不需要任何附加条件”,进一步说“即使是欺诈例外,在独立担保中的适用难度也是远高于在信用证中的,因为信用证一般是以交易单据为基础的,而提出保函的支付请求,受益人常常只需要提供一个书面请求而已”。基于独立保函的初始规则,我国司法对单据的认定必须建立在尊重保函的独立性和单据性的基础上,银行必须依据保函要求严格审查单据,当受益人提交之单据符合保函要求时,银行应当付款。人民法院不应扩大欺诈风险的可能性,否认独立保函的核心原则——独立抽象原则。

(二) 基础合同问题

独立于基础合同纠纷是信用证和独立保函成立的基础,也是其成立的价值所在,“根据现代法理学的一般见解,法律的合理性分为工具合理性与价值合理性:工具合理性因其具有形式和手段的特征,又可称为形式合理性;价值合理性因其探讨的是事物(比如法律)内在的正当性,因而又可称为实质合理性。”[19]独立担保是异于传统的从属性担保的一种独立于基础合同法律关系的特殊的信用担保形式,具有典型的商事功用性[20]。但这和独立担保本身完全脱离基础合同而存在是截然不同的,相反的,无论是信用证还是独立担保都在有基础合同的前提下产生的,否则可能构成欺诈乃至诈骗。独立担保独立性的真正体现就在于作为担保人的银行或其他金融机构独立于基础交易的担保责任,这是对受益人利益的特别保护,也是金融机构开立保函的价值所在,所以实际上保函文本中是否提及基础交易、如何提及基础交易都不应当影响作为担保方的金融机构见索即付的责任,从这个角度上说,国内相关判例(14)“中铁十五局集团有限公司与中国建设银行股份有限公司深圳市分行合同纠纷案”(2016)粤03民初2515号。中因为保函文本提及受益人请求因依托的基础合同而否认保函独立性的情形,等于根本扭曲了独立担保的存在意义与价值,基础合同的内容如何,索赔人是否具备应有的索赔依据担保方只能根据保函中确定的单据加以审核,至于索赔人提出索赔请求是否诚实?这是“欺诈例外”条款要去解决的问题,不应当影响司法机关对保函独立性的认定。

(三) 连带责任陈述问题

从对《独立担保司法解释》出台后的案件梳理情况看,保函文本中同时出现独立性条款和连带责任意思表示的情况屡见不鲜,如“大连高金投资有限公司、中国工商银行股份有限公司大连星海支行企业借贷纠纷案、金融借款合同纠纷案”(15)(2017)最高法民终647号。“泰安和新精工科技有限公司、宁波金泰国际贸易有限公司买卖合同纠纷案”(16)(2017)浙02民终2796号。“秦建来与中国工商银行股份有限公司范县支行保证合同纠纷案”(17)(2018)苏09民终2794号。“广东爱玛车业科技有限公司与交通银行股份有限公司深圳罗湖支行信用证纠纷案”(18)(2018)粤0303民初21765号。等,在同类案件中法院对“连带责任”条款出现的解释分歧在前文也有所详述,从对域外独立担保的研究看,此类案件并不多见。其在我国频发出现的原因很大程度上源于独立保函业务在国内、国际市场发展相对不平衡,事实上定位于“一带一路”政策下的适应型规则,独立保函在国际和国内市场的适用下存在技术差异实属正常,部分国内企业、地方金融机构可能存在对独立保函这一金融工具认识不清的情况,在制定文本时忽略性的采用了可能与独立性产生矛盾用语,(19)当然也可能有金融机构在不熟悉业务的情况下开立独立保函,但作为专业金融机构,对风险的承担意识应适应国内外立法、司法的发展。面对实践困境,司法机关应当正视独立保函于国内、国际同等地位的立法存在,不宜过分解读“连带责任”等从属性用词的法律效力,应首先肯定独立担保与传统从属性担保的差异,将独立担保的独立性置于首位,实际上,对于承认国内独立保函效力的法律风险早在《独立保函司法解释》出台前就有多年争论,立法的明确正是以对实践司法的引领为目的的,司法机关对案件的裁定思路应当遵循立法的实践需求和实际期待,独立担保制度的存在发展已经是中国国际化法制进程中不可逆之方向,作为专业金融机构本身也应充裕自身的技术储备,在开立保函充分评估其风险,而不是在风险变为现实时需求逆向司法保护。