中美贸易战持续升级场景下出口导向型上市公司的市场效应分析

2019-10-25胡伟张雪茹桂书红

胡伟 张雪茹 桂书红

特朗普就任美国总统以来,美国政府为达到遏制我国快速崛起的目的,以知识产权侵权问题为借口,依据《美国贸易法》“301条款”对我国采取了包括是否侵犯美国知识产权展开调查、实施投资限制、不断扩大加税产品清单以及提高关税等一系列行动。为反击美方的行为,我国政府也采取了包括加征进口关税等系列反制措施。中美贸易战持续升级的场景对以美国为主要出口地的我国上市公司的股价波动带来了怎样的影响?影响程度究竟如何?该研究不仅可以精准评估中美贸易战对出口导向型上市公司股价波动的影响,进而为其调整产品出口比例和出口地结构、提高产品技术含量,防范过度依赖对美出口风险提供证据,而且还可以为国家调整针对不确定环境下出口导向型企业的税收以及金融创新支持政策提供数据支撑。因此,该研究具有重要现实意义。

一、中美贸易战持续升级的“燃”点回顾

在中美贸易战持续升级的过程中,许多敏感性信息不断见诸于媒体报端,本文为重点评估一些敏感信息对出口导向型上市公司的股价影响,把披露这些重要敏感信息的关键时点称之为“燃”点,具体“燃”点主要有以下四个。

1.第一“燃”点——美国总统特朗普签署总统备忘录

美国时间2018年3月22日,美国总统特朗普在白宫正式签署总统备忘录。备忘录指出:美国政府将对从中国进口的商品大规模征收高额关税、对中资投资设限,并将在世贸组织中采取针对中国的行动等。这是美国政府正式挑起中美贸易战战端的重要标志。

2.第二“燃”点——美方正式公布加征关税的实施时间表

美国时间2018年6月15日,美国政府宣布针对4月3日拟定的对华征税建议清单中的818个类别、约340亿美元的中国商品,从7月6日起正式实施加征25%关税的措施。同时对其他约160亿美元的中国商品是否加征关税征求公众意见。

3.第三“燃”点——美方进一步扩大加征关税的商品范围

美国时间2018年9月18日,美国政府宣布对2000亿美元的包括海产品、农产品、水果、日用品等中国商品加征10%的进口关税,并从9月24日起正式实施。

4.第四“燃”点——美方进一步提高加征关税的税率

美国时间2019年5月5日,美国总统特朗普在其个人推特上发文,宣称要把针对2000亿美元的包括海产品、农产品、水果、日用品等中国商品的关税税率从10%提高到25%,并从5月10日起正式实施。

二、文献综述

(一)关于中美贸易战在微观层面上的影响研究

中美贸易战爆发后,国内外研究者运用规范分析方法从微观层面探讨了其对不同行业企业带来的影响。张艳新等(2019)分析了中美贸易战对我国奶制品行业企业的影响,认为中美贸易战导致豆粕和苜蓿进口关税提高,从而使得奶牛养殖企业养殖成本大幅上升,再加上奶制品市场的激烈竞争使其对产品的市场议价能力较弱,最终导致其利润大幅下降。刘进等(2019)则从企业产品成本增加和出口竞争能力下降两个视角,分析了中美贸易战对我国机电产品加工贸易类企业的影响。发现中美贸易战导致我国机电产品加工贸易类企业的利润大幅下滑,甚至导致部分企业破产。王海燕(2019)分析了中美贸易战对我国物流服务行业企业的影响,发现中美贸易战一方面使得其业务量锐减,另一方面也使得其单位运输成本上升,受此影响最终导致了我国物流服务行业企业的利润下降。Olaniyi(2019)的研究也发现,许多美国本土出口企业为避免中美贸易战的不利影响,被迫采取减少雇员、取消扩张计划或将其生产制造转移到中方或其他国家境内等措施。

(二)关于中美贸易战在宏观层面上的影响研究

关于中美贸易战在宏观层面上的影响,国内外学者主要聚焦于其对中美两国证券市场(Larry等,2019;宋国友,2019)、我国GDP(黄礼健,2018;肖志敏和冯晟昊,2019)、人民币汇率(张伟,2018)以及我国产业结构(史长宽,2019)等四个方面的影响研究。

关于中美贸易战对中美两国证券市场影响的研究,Larry等(2019)发现中美贸易战对中国的证券市场影响较为明显,上证指数(代码:1A0001)从2018年3月的3300点(均值)降至2019年1月的2600点(均值),下跌幅度高达21%。如果中美贸易战进一步升级,其对中国证券市场的影响可能还将扩大。宋国友(2019)通过观察中美贸易战期间美国标准普尔指数的变化发现,美国政府对华贸易态度总是和标准普尔指数成明显正相关关系。同时,随着中美贸易战的不断升级,其对双方的负面影响也越来越大。关于中美贸易战对我国GDP影响的研究,黄礼健(2018)结合摩根士丹利和瑞银证券等机构的观点,预测对500亿美元的出口商品加征25%关税,将会使我国GDP增速下降0.1—0.2个百分点。2000亿美元的出口商品加征10%关税,将会导致我国GDP增速下降0.4—0.5个百分点。肖志敏和冯晟昊(2019)通过运用GTAP模型分析认为,中美贸易战对双方GDP影响均不大,但我国受到的影响程度要大于美国。

表1 第一“燃”点不同时间窗口的CAR及其检验结果表

表2 第二“燃”点不同时间窗口的CAR及其检验结果表

表3 第三“燃”点不同时间窗口的CAR及其检验结果表

表4 第四“燃”点不同时间窗口的CAR及其检验结果表

关于中美贸易战对人民币汇率影响的研究,张伟(2018)认为,中美贸易战必然会在一定程度上削弱我国企业的产品出口能力,我国政府将可能通过引导人民币贬值即汇率上升从而来对冲这种负面影响。关于中美贸易战对我国产业结构升级影响的研究,史长宽(2019)认为,中美贸易战对我国产业结构升级存在正反两个方面的影响:一方面,短期来看,美国会通过出台限制美国企业对中国企业技术转让的法律法规或针对中国企业并购实施更加严格的审查等手段,抑制我国产业结构升级;另一方面,长期来看,中美贸易战必然会迫使我国通过采取优化进出口商品结构、降低对美贸易依存度、提高自主创新能力等措施来促进我国产业结构升级。

综上,大多数文献都是从宏观层面探讨中美贸易战对中美两国经济发展的影响,只有少数文献探讨了中美贸易战对中美部分行业和企业的影响。另外,从研究方法上看,绝大多数文献都是采用规范研究范式,针对行业和企业的影响研究更是如此。本文运用实证研究方法研究中美贸易战对我国出口导向型企业的股价影响,不仅可以丰富中美贸易战对我国企业影响的研究文献,而且还可以为精准评估中美贸易战对我国出口导向型上市公司价值的影响提供数据支撑,因此,该研究具有重要现实意义。

三、研究设计

(一)样本公司的选择

样本公司的选择主要遵循以下四个原则:(1)根据中金公司研究部整理的“2016年美国收入占前100名的A股上市公司表”确定了100家上市公司;(2)剔除2017年和2018年年报中披露的来源于美国收入明显缩减的上市公司;(3)剔除清洁期和窗口期内为ST和*ST类的上市公司;(4)剔除清洁期和窗口期内有因其他重大事项发生而连续停牌的上市公司。结合前文四个不同“燃”点,依据上述原则进行相关剔除后,最终得到第一、第二、第三和第四“燃”点对应的样本公司数分别为65家、64家、66家和64家。

(二)公告日的确定和窗口期与清洁期的选择

公告日确定的标准:(1)如果“燃”点的北京时间当天为交易日,就把该“燃”点的北京时间当天作为公告日;(2)如果“燃”点的北京时间当天为非交易日,就把其后的首个交易日作为公告日。按此标准,四个“燃”点的公告日分别为:2018年3月23日、2018年6月19日、2018年9月19日和2019年5月6日。

为了避免在清洁期和窗口期选择上存在较大的主观性,本文参考大多数研究者的做法(孔令明,2018;袁显平等,2018),选择相对较短的26个交易日即〔-10,15〕作为窗口期。由于中美贸易战处在不断升级和频繁变化过程中,因此,对四个“燃”点均采用统一的清洁期〔-110,-11〕用于估计参数的确定(2017年10月12日—2018年3月8日的100个交易日)。

(三)数据来源与研究方法

样本公司日收盘价、深圳证券交易所日收盘指数、上海证券交易所日收盘指数均来源于Wind资讯金融终端数据库。样本公司收益率市场指数收益率超常收益率、平均超常收益率以及累计超常收益率等指标的计算均由Excel软件计算完成。样本公司清洁期内的线性回归分析以及窗口期内的单样本T检验均用统计分析软件SPSS完成。

本文拟采用事件研究法对中美贸易战持续升级场景下出口导向型上市公司的市场效应分析进行深入研究。事件研究法用于计量由于市场上某一事件发生导致投资者对公司未来经营活动的预期发生变化,从而引起投资者投资行为变化,进而导致公司股价变化。首先,用公司股票收盘价计算t期实际日收益率,用证券交易所历史收盘指数计算t期的市场收益率,运用市场模型法对清洁期内样本公司的实际日收益率和市场收益率进行线性回归,得到参数和的估计值,再利用该参数值计算窗口期i公司每天的预期收益率E。其次,将窗口期i公司每天的实际收益率 与预期收益率E作差得出i公司第t日的超常收益率。然后,把窗口期N家样本公司第t日的超常收益率进行算数平均得到平均超常收益率最后,将窗口期每天的平均超常收益率求和得到累计超常收益率并利用Excel做出和的变化趋势图。

窗口期的预期收益率 :

四、不同“燃”点的市场效应分析

(一)第一“燃”点的市场效应结果与分析

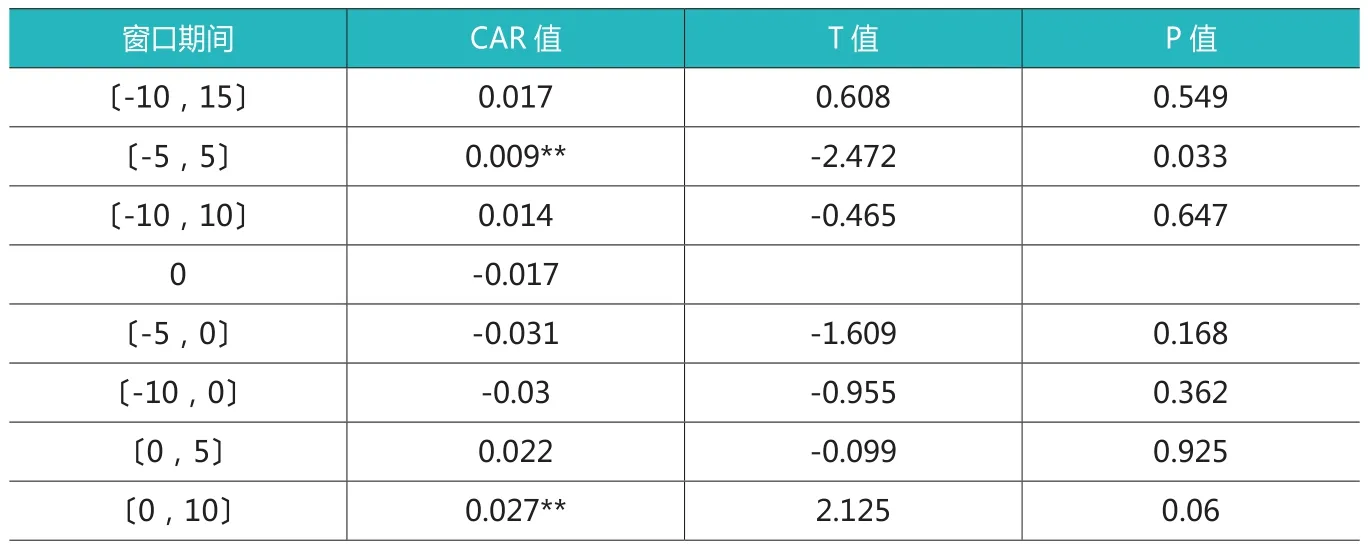

2018年3月23日,特朗普签署总统备忘录被视为中美贸易战的第一“燃”点。依据上述模型计算得出65家样本公司的CAR,然后利用SPSS软件对第一“燃”点窗口期及不同子窗口内的CAR进行异于0的单样本T检验,检验结果见表1。窗口期〔-10,15〕内CAR和AR的变化趋势见图1。

由表1可以看出,样本公司总体在整个窗口期〔-10,15〕的CAR为正,且通过了1%水平上的显著性检验。公告日后〔0,5〕和〔0,10〕两个子窗口的CAR也均为正,但在统计上并不显著。另外,由图1可以直观

STM32F383RC发现,公告日当天AR骤降为负值且达到最低(-0.026)。公告日后AR大都为正,CAR在公告日后的子窗口期内总体上呈增长趋势。出现上述结果的主要原因可能是:(1)在中美贸易战初期,美国政府的备忘录只是提出将要对从我国进口的商品大规模征收高额关税等,但并没有具体的实施时间表,因此,广大投资者大都持观望态度,短期内市场并没有受到明显影响;(2)备忘录的内容虽无具体实施时间表,但对我国投资者而言毕竟是利空消息,因此在其签署当天,市场还是受其影响出现了明显下跌;(3)我国政府针对美方备忘录作出的强硬回应,使得我国投资者对美方可能作出让步充满信心,因此短期内市场效应大都为正。

(二)第二“燃”点的市场效应结果与分析

2018年6月15日美方正式公布了加征关税的实施时间表,这被视为中美贸易战的第二“燃”点。依据上述模型计算得出64家样本公司的CAR,然后利用SPSS软件对第二“燃”点窗口期及不同子窗口内的CAR进行异于0的单样本T检验,检验结果见表2。窗口期〔-10,15〕内CAR和AR的变化趋势见图2。

由表2可以看出,样本公司总体在整个窗口期〔-10,15〕的CAR为正,但在统计上并不显著。公告日后子窗口〔0,5〕的CAR为负,且通过了1%水平上的显著性检验。另外,由图2可以直观发现,公告日当天AR骤降且达到最低(-0.027)。出现上述结果的主要原因可能是:(1)美方公布了具体的340亿美元的加征关税产品清单和开征时间点,加征关税措施不再只是停留在“口头”上,而是木已成舟,因此,这对我国广大投资者而言,是确切的利空;(2)在公告日前,美国政府还威胁将进一步扩大征税范围,拟对2000亿美元的我国商品加征10%的进口关税,短期内连续公布的利空消息严重影响了我国广大投资者的投资情绪。

(三)第三“燃”点的市场效应结果与分析

2018年9月18日美方将加征关税的商品范围从500亿扩大到了2000亿,这被视为中美贸易战的第三“燃”点。依据上述模型计算得出66家样本公司的CAR,然后利用SPSS软件对第三“燃”点窗口期及不同子窗口内的CAR进行异于0的单样本T检验,检验结果见表3。窗口期〔-10,15〕内CAR和AR的变化趋势见图3。

由表3可以看出,样本公司总体在整个窗口期〔-10,15〕的CAR为负,且通过了1%水平上的显著性检验。公告日后〔0,5〕和〔0,10〕两个子窗口的CAR均为负,且分别通过了10%和5%水平上的显著性检验。另外,由图3可以直观发现,AR在公告日后第11个交易日达到最低(-0.021)。公告日后CAR总体上呈下降趋势,且在公告日后第15个交易日达到最低(-0.018)。出现上述结果的主要原因可能是:美国政府加征关税商品范围的扩大,必将使我国出口美国的企业的出口能力在短期内受到削弱,业绩也将会暂时性下滑。基于此,广大理性投资者就会降低对这类企业的未来发展预期,从而采取不购买或卖出该类企业股票的行为以规避投资风险。

(四)第四“燃”点的市场效应结果与分析

贸易战爆发后,中美两国政府进行了10轮磋商,但最终结果未达到美国的预期,于是2019年5月6日,美国总统特朗普在其个人推特上发文,宣称要将针对2000亿美元中国商品的关税税率从10%提高到25%,并从2019年5月10日起正式实施,这被视为中美贸易战的第四“燃”点。依据上述模型计算得出64家样本公司的CAR,然后利用SPSS软件对第四“燃”点窗口期及不同子窗口内的CAR进行异于0的单样本T检验,检验结果见表4,窗口期〔-10,15〕内CAR和AR的变化趋势见图4。

由表4可以看出,样本公司总体在整个窗口期〔-10,15〕的CAR为正,但在统计上并不显著。公告日后〔0,5〕和〔0,10〕两个子窗口的CAR均为正,且在〔0,10〕子窗口的CAR通过了5%水平上的显著性检验。另外,由图4可以直观发现,AR在公告日近乎最低(-0.017),CAR也在公告日达到最低(-0.030),公告日后AR大都为正,CAR在公告日后的子窗口期内总体呈上升趋势。

出现上述结果的主要原因可能是:(1)美国政府把针对2000亿美元中国商品的关税税率从10%提高到25%,在短期内将会使得以美国为主要出口地的我国企业的产品出口受到不利影响,因此,AR和CAR均在公告日近乎最低;(2)由于在公告日后的第3天,恰逢我国政府代表团赴美进行第11轮中美经贸高级别磋商,针对此次磋商我国政府虽抱着极大诚意,但也备好了应对磋商无果的各种政策工具箱,尤其是5月13日央视新闻联播明确表态“谈,大门敞开!打,奉陪到底!”,更是让广大投资者对政府驾驭和处理贸易战的能力充满了信心,因此,公告日后AR大都为正,且CAR在公告日后的子窗口期内总体呈上升趋势。

由图2可以直观发现,公告日当天AR骤降且达到最低(-0.027)。出现上述结果的主要原因可能是:(1)美方公布了具体的340亿美元的加征关税产品清单和开征时间点,加征关税措施不再只是停留在“口头”上,而是木已成舟,因此,这对我国广大投资者而言,是确切的利空;(2)在公告日前,美国政府还威胁将进一步扩大征税范围,拟对2000亿美元的我国商品加征10%的进口关税,短期内连续公布的利空消息严重影响了我国广大投资者的投资情绪。

(五)四个不同“燃”点市场效应的比较分析

为了更加清晰直观地观察中美贸易战四个不同“燃”点市场反应的差异,本文将四个“燃”点在〔-10,15〕窗口期的CAR变化趋势进行了比较,变化趋势比较情况见图5。

由图5可以直观看出:(1)公告日当天,第二“燃”点的CAR最小(-0.035),表明其对样本公司造成的负面影响最大。第三“燃”点的CAR最大(0.023),表明其对样本公司造成的影响最小。(2)在公告日后〔0,5〕子窗口期内,除第三“燃”点的CAR呈下降趋势外,其他三个“燃”点的CAR均大致呈上升趋势。另外,从总体上看,第一“燃”点的CAR最大,第二“燃”点的CAR最小。

出现上述结果的主要原因可能是:(1)由于第二“燃”点是中美贸易战首次“实战”,因此,样本公司股价受到的负面影响最大。而早在2018年6月18日,美国政府就发出了将实施第三“燃”点相关内容的威胁,当时的市场已对其进行了提前消化,因此,在第三“燃”点真正发生的当天,样本公司的股价受到的影响几乎为零(AR为0)。(2)由于中美双方虽然经过了4轮经贸高级别磋商,但并未达成任何共识,因此,在第三“燃”点发生后,投资者悲观情绪蔓延,致使其CAR在〔0,5〕短期子窗口内呈下降趋势。(3)由于第一“燃”点仅只是美方挑起中美贸易战的序幕,并未拿出加征关税的具体时间表,因此,其对样本公司的股价影响最小。而第二“燃”点则是中美贸易战的真正“首战”,其对投资者的投资预期影响甚大,故从总体上看,在〔0,5〕子窗口期内,第一“燃”点的CAR最大,第二“燃”点的CAR最小。

五、结论与启示

(一)结论

通过对四个“燃”点市场效应的分别研究发现:第一“燃”点在窗口期〔-10,15〕的CAR为正,且通过了1%水平上的显著性检验,AR于公告日当天达到最低;第二“燃”点在子窗口〔0,5〕的CAR为负,且通过了1%水平上的显著性检验,AR亦于公告日当天达到最低;第三“燃”点在子窗口〔0,5〕和〔0,10〕内的CAR均为负,且分别通过了10%和5%水平上的显著性检验;第四“燃”点在〔0,10〕子窗口内的CAR为正,且通过了5%水平上的显著性检验。AR在公告日几乎最低,CAR也在公告日达到最低。通过对四个“燃”点市场效应的比较分析发现:公告日当天,第二“燃”点的CAR最小,第三“燃”点的CAR最大;在〔0,5〕子窗口期内,除第三“燃”点的CAR呈下降趋势外,其他三个“燃”点的CAR均大致呈上升趋势。总体上看,第一“燃”点的CAR最大,而第二“燃”点的CAR则最小。

(二)启示

1.调整产品市场结构,降低对美国市场依赖

根据四个“燃”点于公告日当天AR几乎都是负值且最低的研究结论可知,由美国挑起的中方被迫反击的中美贸易战,在短期内的确给我国出口导向型上市公司的股价带来了不利影响。为降低或预防中美贸易战给我国出口导向型企业带来不利影响,出口导向型企业应该主动调整产品市场结构,比如:一方面既可以借力我国大力倡导和积极推进的“一带一路”战略,拓展美国以外的“一带一路”沿线国家或地区的其他境外市场。另一方面,也可以充分利用我国重视内需拉动的机遇,进一步扩大产品的国内市场占有率。总之,只有通过产品市场结构的多元化,才能减少其对美国市场的过度依赖,从而避免受制于人的局面出现。

2.提高产品技术含量,增强产品市场竞争力

由于我国出口美国的主要是服饰及衣着附件、塑料及其制品、玩具或运动用品及其零附件、家具产品、电机或音响设备及其零部件以及机械器具及零部件等技术含量相对较低的产品,相比技术含量高的产品而言,其市场竞争力较弱。在中美贸易战持续升级场景下,我国出口美国产品的竞争劣势更加突显。因此,我国出口导向型企业必须高度重视研发,提高自主创新能力,才能在国际市场竞争中立于不败之地。

3.加大政策支持力度,提高产品出口竞争力

为减轻中美贸易战对我国出口导向型企业的短期负面影响,政府应采取政策调控等综合手段,以缓解企业经营压力,帮助其度过暂时性难关。为提高我国出口导向型企业的产品出口竞争能力,2018年9月5日财政部已提高了机电与文化等产品的增值税出口退税率。在美国对我国出口导向型企业步步紧逼的情况下,政府还可有针对性及时调整出口退税的范围等税收优惠政策。另外,我国政府也可从降低其在用地和融资成本等方面给予一定政策性支持。