2019年1~8月我国牵引车市场分析

2019-10-24中国汽车技术研究中心有限公司数据资源中心徐国强李冰阳

中国汽车技术研究中心有限公司·数据资源中心 徐国强 李冰阳

宏观经济环境

统计局数据显示,1-8月份,全国固定资产投资(不含农户)400628亿元,同比增长5.5%,增速比1~7月份回落0.2个百分点。分领域看,基础设施投资增长4.2%,比1~7月份加快0.4个百分点;民间投资236963亿元,增长4.9%,比1~7月份回落0.5个百分点。

房地产方面,今年前8个月,全国房地产开发投资84589亿元,同比增长10.5%,增速比1~7月份回落0.1个百分点。其中,住宅投资62187亿元,增长14.9%,增速回落0.2个百分点。

东部地区房地产开发投资44857亿元,同比增长8.8%,增速比1~7月份回落0.4个百分点;中部地区投资17809亿元,增长9.8%,增速加快0.3个百分点;西部地区投资18506亿元,增长16.0%,增速加快0.9个百分点;东北地区投资3418亿元,增长9.7%,增速回落1.3个百分点。

消费方面,2019年8月份,社会消费品零售总额33896亿元,同比名义增长7.5%(扣除价格因素实际增长5.6%,以下除特殊说明外均为名义增长)。其中,除汽车以外的消费品零售额30845亿元,增长9.3%。

2019年1~8月份,社会消费品零售总额262179亿元,同比增长8.2%。其中,除汽车以外的消费品零售额237056亿元,增长9.1%。

工业增加值方面, 2019年8月份,规模以上工业增加值同比实际增长4.4%(以下增加值增速均为扣除价格因素的实际增长率),比7月份回落0.4个百分点。从环比看,8月份,规模以上工业增加值比上月增长0.32%。1~8月份,规模以上工业增加值同比增长5.6%。

分三大门类看,8月份,采矿业增加值同比增长3.7%,增速较7月份回落2.9个百分点;制造业增长4.3%,回落0.2个百分点;电力、热力、燃气及水生产和供应业增长5.9%,回落1.0个百分点。

牵引车行业市场环境

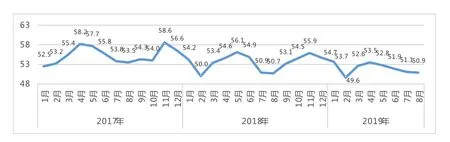

2019年8月,物流业景气指数50.9%,较上月回落0.2个百分点,呈现周期性回落,预计随着行业旺季临近,物流行业将逐步进入企稳回升阶段(见图1)。

图1 中国物流业景气指数

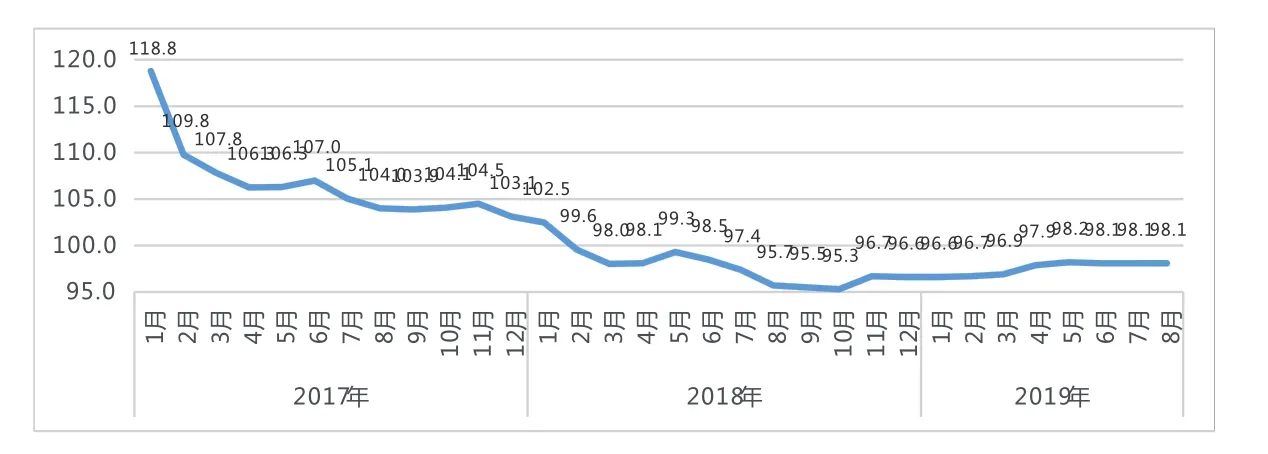

2019年8月,中国公路物流运价指数为98.1点,与上月基本持平; 从后期走势看,临近传统旺季,经营活动增加,物流需求增加,运价指数有望企稳回升(见图2)。

图2 中国公路物流运价总指数

2019年8月,中国大宗商品指数(CBMI)为99.7%,结束四连跌,微幅回升,进入9月份,随着传统施工旺季的来临,全国性的需求有望转暖,后市大宗商品市场有望震荡走强(见图3)。

图3 中国大宗商品指数

2019年8月,公路货运量37.5亿吨,较2019年7月份增加了1.3亿吨,相比去年同期提升2.0亿吨,根据历年走势来看,9月份公路货物运输量预计将进一步增长(见图4)。

图4 公路货物运输量

商用车整体市场概述

8月,商用车销量30.5万辆,同比下滑2.8%,环比增长8.6%;1~8月,商用车累计销量278.0万辆,同比下滑4.1%。8月商用车市场同比降幅继续收窄,相较7月份,环比走高。总体来看,8月份商用车市场降幅收窄,主要得益于重卡、轻卡以及新能源大客市场的同比微增。一方面,在去年基数较低的情况下,开学季、节日消费以及国家拉动消费等政策,对重卡需求形成较强支撑;另一方面,新能源公交补贴过渡期在本月截止,促进大中客市场需求提前集中释放。

8月,卡车销售26.6万辆,同比下滑3.2%,降幅持续收窄,主要得益于重卡市场微幅增长和轻卡的同比略增。在“5·21”事件后,各企业推出轻量化合规产品,有效引导市场需求;8月工业增加值、社会消费品零售总额、服务业尤其是销量249.4万辆,同比下滑4.1%,占商用车比重89.7%。旅游业,在节日消费、旅游消费的拉动下,均实现同比增长,拉动卡车需求。1~8月,卡车累计

牵引车市场表现

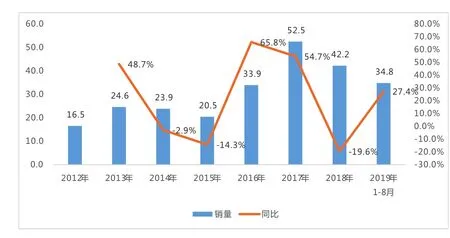

2019年1~8月,我国牵引车市场销量34.8万辆,同比增长27.4%(见图5)。2019年1~8月,牵引车市场在基建投资拉动、老旧车治理、天然气重卡国Ⅵ排放提前实施等因素拉动下,同比实现较大的增长。

图5 牵引车年度销量走势

从月度销量趋势来看(见图6),2019年1~6月,牵引车市场总体保持增长趋势,一方面受基建投资增长及老旧车治理拉动影响,另一方面,由于部分城市在7月1日对天然气重卡实施国Ⅵ排放标准,国Ⅵ车型相比国Ⅴ车型价格增长幅度较大,因此大量用户提前采购国Ⅴ天然气车型,尤其在6月份表现更为明显,牵引车销量达到7.2万辆,同比大幅增长122.4%。同时,受天然气车型提前采购透支影响,7月、8月销量明显回落,相比2018年同比分别下滑5.4%、3.8%。

图6 牵引车市场月度销量

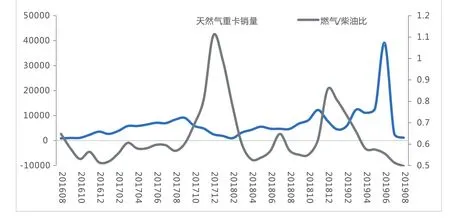

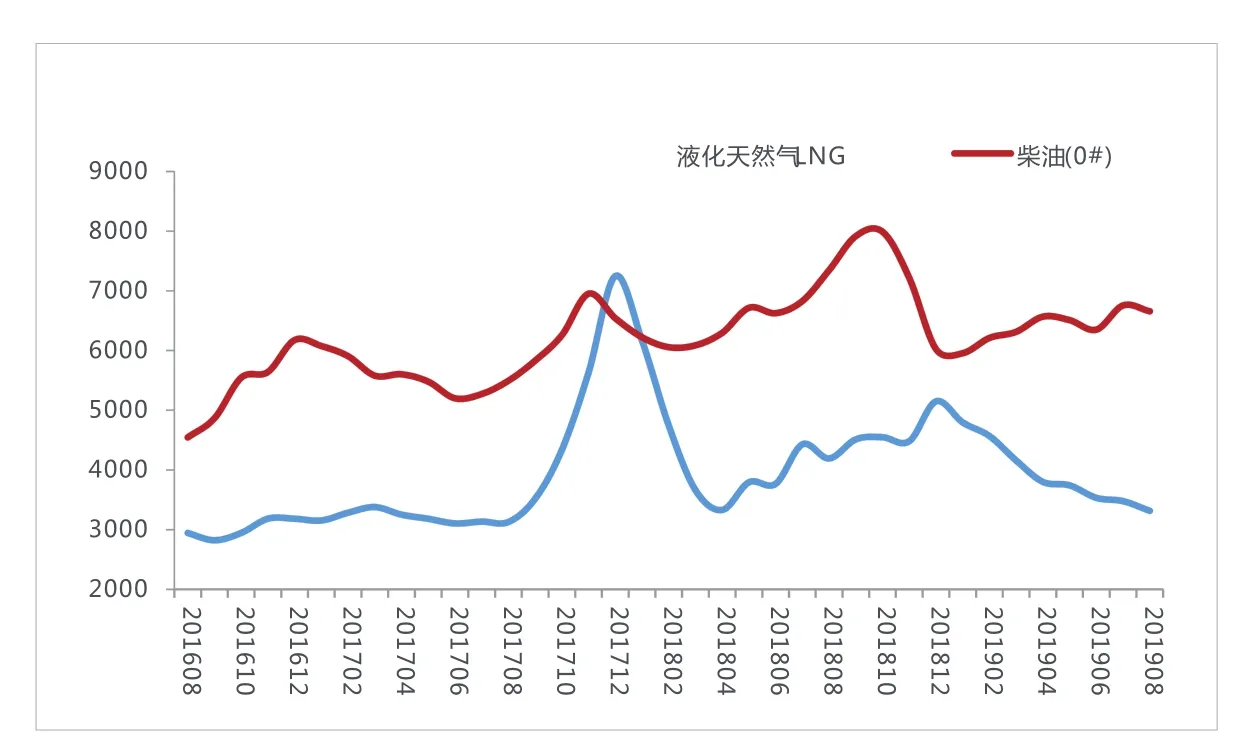

2019年1~8月,牵引车市场天然气车型比重为23.7%,达到历史新高(见图7)。根据历史销量趋势,天然气车型销量与油气价格关联度较高,2019年受国Ⅵ排放升级导致购车价格增长影响,天然气车型销量与油气价差关联度减弱(见图8、9)。

图7 牵引车市场燃料种类结构

图8 天然气重卡销量与气/油价比走势关系

2019年1~8月,牵引车市场以6×4车型为主,比重达到96.9%(见图10)。2016年,新版GB 1589正式实施,根据新规,6×2牵引车加3轴挂车组成的6轴列车总质量被限定为46吨,而6×4牵引车加3轴挂车组成的6轴列车总质量限定为49吨,刨除国产双导6×2牵引车自重轻1吨的优势,6×4牵引车能多拉2吨,对于全年跑在路上的运输车辆,单趟少拉2吨可能看不太出来,但全年累计的货物运载量损失将十分巨大,因此6×2车型逐渐被市场淘汰,2019年1~8月市场占比仅为0.4%。

图9 天然气、柴油价格走势

图10 2012~2019年8月牵引车驱动结构分布

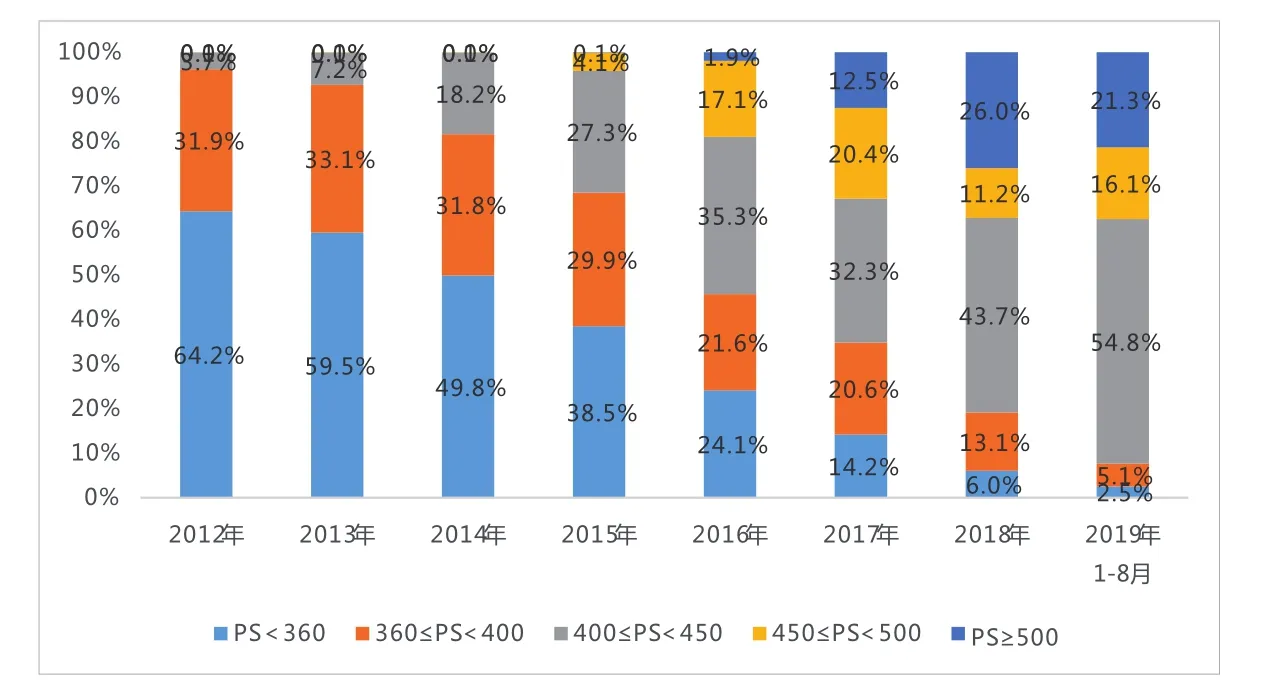

从牵引车马力段结构分布变化来看(见图11),从2012年到2019年1~8月,400马力以下车型比例呈逐年下滑的趋势,2019年1~8月仅占有不到8%的比例,400~450马力段车型成为主流,比重达到54.8%,同时450马力以上产品也保持较高的比例,动力升级趋势明显。

图11 2012~2019年8月牵引车马力段结构分布

从牵引车市场企业竞争格局来看(见表1),牵引车销量TOP10企业市场集中度为96.0%,相较于2018年同期下滑了0.2个百分点,企业集中度基本持平。

数据统计显示,2019年1~8月全年共有30家企业实现销售,其中销量超过1万辆的有7家。一汽集团以121975辆的销量、35.0%的市场份额位居榜首。销量TOP10企业中,北汽福田销量同比下滑0.4%,其他企业均有不同程度增长,其中,湖南汽车销量6309辆,同比增长589.5%。

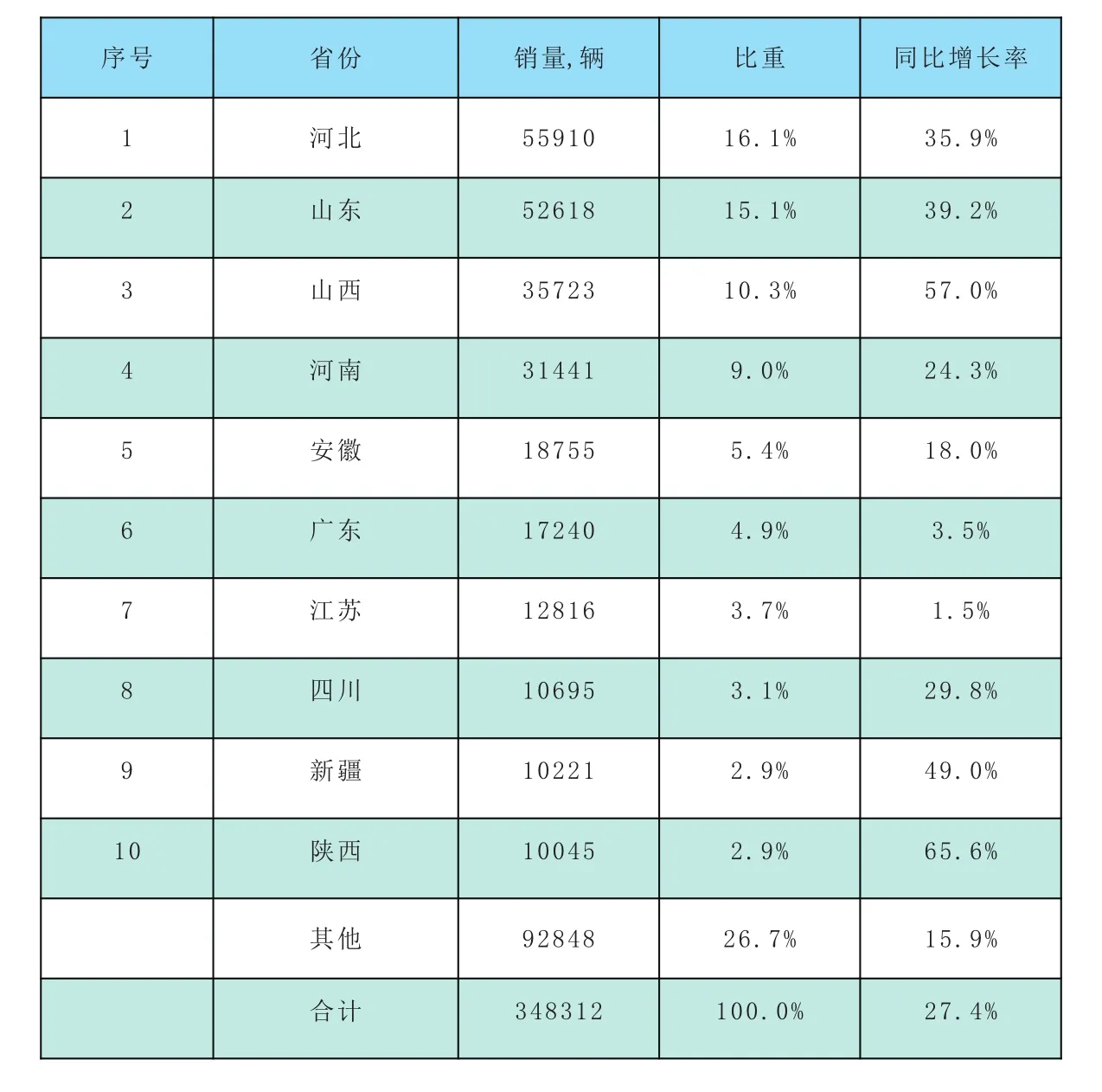

从牵引车区域分布来看(见表2),牵引车产品主销在河北、山东、山西等区域,销量TOP10市场集中度为73.3%,相较于2018年同期提升1.8个百分点。

从2019年1~8月销量来看,累计销售超过1万辆的区域有10个,其中河北省以55910台的销量、16.1%的市场份额占据榜首。销量TOP10区域中,陕西省销量10045台,同比增长65.6%,增长幅度较大。

受7月1日部分区域燃气车型实施国Ⅵ排放标准影响,用户提前集中购买国Ⅴ车型,导致市场需求提前释放,透支下半年需求。2019年6月,天然气牵引车终端销量大幅增长超过800%,将对3、4季度牵引车销量造成较大影响。而从各主机厂下半年国Ⅵ天然气车型推广力度来看,国Ⅵ车型增量空间有限。

表2 2019年1~8月牵引车区域销量及份额

从供需环境看,下半年牵引车市场增长空间有限。一方面,继GB 1589之后,商用车市场尤其是中重卡市场新车量大幅增加,导致市场上现运营车辆高度饱和。

据测算,2016年四季度后,牵引车预计新增超过40万辆,而实际运能缺口预计30万辆左右,使得牵引车市场严重“供过于求”。同时,2017~2018年行业销量持续高位,新增车辆大幅增加,使得后期销量增长空间有限。另一方面,消费、投资、进出口等相关主要市场对公路运输支撑度总体下滑;煤炭等大宗货物运输“公转铁”,蒙华等铁路线开通运营,铁路运力大幅提升,分散公路货运量,使得公路运输需求车辆减少过半;加之下半年小、散、乱、污企业治理进程提速,导致日用散杂市场货运量减少,并且在货车帮等互联网物流平台快速发展影响下,运输效率将进一步提升。因此,下半年货运市场“车多货少”现象难以转变,运价走低可能性仍较大,整体公路货运市场环境仍不容乐观。