中央和地方间收支划分的内在逻辑

——基于最优效率视角

2019-10-22石子印

石子印

(聊城大学 商学院,山东 聊城 252059)

财政收支划分是中央和地方财政关系的核心内容。由支出责任划分、收入划分与转移支付三部分构成的系统共同设定了公共部门的运行,对其中任何单一方面的分析都无法理清其内在机制。要建立权责清晰、财力协调、区域均衡的中央和地方财政关系,研究其约束条件、运行机制,进而理清其内在逻辑,倍显基础而重要。

一、相关文献回顾

中央和地方间收支划分的研究成果丰富但充满争议。在传统财政分权理论下,Musgrave(1959)提出收入分配和稳定宏观经济的职能适合赋予中央,资源配置职能则由中央和地方共同承担;相应地,应将稳定经济与收入分配意义较强的税种、对流动性较强要素征收的税种划给中央,流动性较差、税基分布均匀、收入稳定则是地方税的标准。这成为之后公认的税收划分原则。基于此,McClure(1983)、Musgrave(1983)、Mieszkowski et al.(1983)提出应将公司所得税、分布不均的资源税、累进个人所得税划给中央。但在这种思路下,地方支出与其获得的税收并不平衡。传统财政分权理论又提出用上级政府转移支付来弥补缺口。至此,传统财政分权理论构建了基于政府职能划分支出、基于税种属性分配税收、基于财力缺口进行转移支付的财政分权框架。尽管该理论存在缺陷,但它至少提供了一些指导思想。传统财政分权理论很乐观地认为,财政分权对公共部门运作做出了明显的积极贡献(Oates,2008)。

不过,阿根廷与巴西等国的地方政府巨额债务最终导致整个国家的财政危机,促使人们对传统财政分权理论进行重新思考。第二代财政分权理论认为危机主要由分权政府的不稳定财政行为所驱动,根源在于分权下财政和政治体制内存在的“软预算约束”,使得政府部门受到严重破坏(Kornai,1979;Kornai,1980)。这种理论质疑转移支付的实际运行机制,认为在某些情况下会对财政造成损害。由此出发,第二代财政分权理论认为应将政府间收支划分置于不完全契约的委托代理框架下研究(Cremer et al.,1996)。Wildasin(2004)分析了软预算约束的来源、对财政行为的影响以及如何变为硬约束。Oates(2008)将这种研究进一步推进,提出财政分权需要增加地方自有资金比重,转移支付规模应该受到限制。

国内通常将收支划分隔离研究。支出划分方面,更多从事权属性出发提出划分方案(吕冰洋,2014;李春根 等,2015)。这种研究一方面汲取了西方研究成果,另一方面也增添了我国的特质,如杨志勇(2016)认为公共服务的划分需要受到政府管理半径的限制。收入划分方面,刘尚希(2015)提出总体原则是税收划分应基于推进国家治理体系和治理能力现代化进行。但在税种划分上存在较大争议,主要集中在流转税方面。在增值税方面,郭庆旺等(2013)认为应将其首先作为中央税,之后按各地人口或消费分配。大部分研究认可增值税应继续作为共享税,但进一步的改革方向存在较多争议:贾康等(2014)认为应降低地方分享比例;更多研究提出地方间的增值税分配应按消费地原则进行(刘怡 等,2016;龚振中 等,2017;胡文骏,2017);胡怡建(2017)则提出增值税共享方式应改为税率划分。对于消费税,则是存在以下观点:高培勇(2014)认为该税可划归地方,但应扩大税基,并移至零售环节征收;吕冰洋(2014)基于消费税的激励效应、引发恶性税收、电子商务模式下逃税、零售环节的征收成本大等因素,提出应该继续维持为中央税;有研究从该税的属性出发,认为应该设置为中央和地方间比例分享(杨志勇,2014;尹音频 等,2014);还有研究认为应该采取税目分享的方式共享(朱青,2014;王乔 等,2016;闫坤 等,2019)。

一方面,财政分权存在传统理论与第二代理论的分歧,两者在某些层面都有意义,但目前并未实现融合。另一方面,我国政府间收支划分只依据事权属性得到支出责任的最优划分,只依据税种属性得到税收的最优划分,有缺口就依靠转移支付来弥补,而无视转移支付的缺陷,总体上还停留传统财政分权理论层面,对第二代财政分权理论汲取不足。其实,无论国外研究还是国内成果,都仅是关注了某个方面,未能从整体上厘清中央和地方间收支划分的内在逻辑。

基于此,本文将分析中央和地方间税收划分的微观效率与宏观效率,并在最优效率基础上,提出中央和地方间收支划分的内在逻辑,这是本文的学术价值;之后将该逻辑运用于我国情景,审视其财政收支的运行,提出中央和地方间收支划分的改革路径,这是本文的实践意义。

二、中央和地方间收支划分的基本等式

受到地理环境、文化传统、人口结构、税源分布等因素的影响,各地财政收支存在很大差异。此时,中央和地方间收支划分不能仅从地方总体出发,而是需要以各地收支的差异为前提,在中央收支、各地收支与转移支付规模之间实现平衡,这需要四个步骤。

(一)计算不同承担比例下的地方支出成本

对于地区i需要完成的本地某项事权m,依据地理环境、要素价格、人口结构测算出所需求的成本ei,m。在此基础上,设定地方i对事权m的支出责任比例ηi,m,且ηi,m∈[0,1]:ηi,m=0表示地区i对事权m没有支出责任,全部由中央财力支撑;ηi,m=1表示地区i完全负担事权m的支出责任,中央没有财力支持;0<ηi,m<1表示地区i对事权m负担比例为ηi,m的支出责任。此时,地区i的总支出责任将为:

(二)测算各税种在各地的分布状况。

如果税收制度设置了n个税种,那么税收矩阵为:

(三)计算不同留成率下的税收分享规模

如果税收分享制度设定了地区i对税种j的地方留成率θi,j,且θi,j∈[0,1]:θi,j=0表示地区i产生的税种j的收入全部由中央独享;θi,j=1表示地区i产生的税种j的收入全部由本地独享;0<θi,j<1表示地区i产生的税种j在本地留存θi,j的比例,而将(1-θi,j)划给中央。那么,地区i的税收收入将为:

中央从地区i分得的税收为:

(四)中央和地方间收入划分的基本等式

最终,在中央和地方间的收支划分中,需要满足财政收支平衡式:

(1)

需要注意的是,在财政收支划分的这个框架中,分享比例θi,j将对地方政府存在行为激励,从而产生的ti,j将因θi,j的不同而变化,所以,式(1)应该是动态下的均衡。同时,在财政收支划分中,需要确定的是两个比例:地区i对事权m的支出责任比例ηi,m、地区i对税种j收入的留成率θi,j。不过,满足基本等式(1)的ηi,m与θi,j存在多个,并不唯一,需要依据中央和地方间收支划分的最优效率来选择。

三、中央和地方间收支划分中的微观效率

地方收支中存在的三种效率,可以分别用以上比例来表示。其一是地方支出效率,用effle表示,指地方本级财政支出带来本地社会福利的边际变化。由于这一变化与地方支出在本地支出中的比重有关,所以可以由μi来确定。其二是转移支付效率,用efftr表示,指转移支付规模增加时的成本与收益变化。由于使用转移支付所带来的财政支出收益已经包含在地方支出效率中,所以,这里只是指监管成本的变化。在这种意义下,转移支付效率无疑一直是负的,即收益为零,但对转移支付的监管成本为正,所以转移支付增加时的其净收益为负。这一成本与转移支付规模有关,可以用γi来确定。其三是地方税收效率,用efflt表示。指在考虑成本与收益下的地方税收对社会福利的边际影响,无论成本还是收益,都与地方税收中的流动性税基有关,所以可以用λi来确定。

(一)中央和地方间收支划分中地方的三种效率

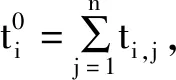

1.财政支出效率

公共品的属性差异使得其应由不同级次的政府供给——中央单独提供、地方单独供给、中央与地方共同供给,而不可能是纯粹由中央提供。一方面,地方在某些公共品供给方面具有信息优势,能更好地代表居民的偏好,从而可以降低供给这些公共品的成本,提高地方支出效率(Tiebout,1956;Oates,1972)。另一方面,中央财政支出在很多方面也具有较高规模经济的优势(Bardhan et al.,2000),同时地方政府追求自身利益最大化的经济人思维,其支出结构将在一定程度上偏离地方福利最大化目标,这又降低了地方财政支出效率。这意味着,对地方支出的分权需要有一定的限度。

图1地方财政支出效率与支出规模的关系

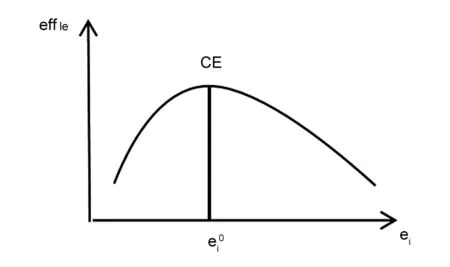

2.转移支付效率

传统财政分权理论中,地方支出由地方税收与上级政府的转移支付来支撑,并赋予了转移支付以补足地方财力缺口功能的重要地位。无疑,转移支付在公共品供给、维持基本公共服务均等化、缓解地方财力失衡方面发挥了积极作用,在一定程度上促进了公平实现。但是,转移支付存在其固有的“粘纸效应”——转移支付比重更高的地方,其政府规模也更大,政府支出将会盯在其支出项目上(Hines et al.,1995;Brennan et al.,1996)。另外,范子英(2011)证实,虽然转移支付部分激励了地方政府提高公共品的水平,但并没有证据显示地区间财力差距因此而缩小,并且转移支付诱导了地方政府盲目扩大自身人员规模,降低了地方的财税努力。同时,范子英(2013)还发现,受转移支付的机制设计与监管成本过高的影响,转移支付将诱发腐败。

这些证据都表明,在地方追求自身利益前提下,转移支付在满足了地方供给公共品的目标之外,其运行机制并不完美,存在较多缺陷。传统财政分权理论中,地方政府被视为无私、为公众服务的机构,这并不符合现实。基于此,第二代财政分权理论质疑了转移支付的实际效果,并认为财政分权应该基于不完全契约来分析。同时,国际经验与分税制以来的我国实践也都已证实了转移支付的低效率。

图2地方转移支付效率与其规模的关系

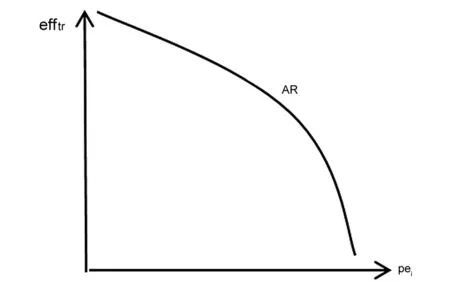

3.地方税种配置效率

税收理论表明,划给地方税基的流动性越强,税收竞争越激烈,超额税收负担也越大。由此出发,不应该将较多数量的商品税划给地方。国际经验也显示,绝大多数OECD国家将增值税、销售税、消费税等配置在中央政府,这些税收在中央以下政府中仅占很小比重,如爱尔兰、波兰、英国等国的这些税种全部配置在中央,爱沙尼亚、丹麦等国均不超过1%。特殊的是美国与德国。美国将83.32%的商品税(包括销售税与消费税)划给地方政府,这种比例已非常高。但美国商品税规模很小,仅占总税收的23.11%(2)由OECD网站统计数据计算得出,http://stats.oecd.org/。,即使将较高比例的商品税划给地方,其绝对规模也不大,超额税收负担较低。德国将34.63%的商品税划给地方,但德国商品税占总税收的比例达46.35%,这表明德国的确是将较高比例的商品税划给了中央以下政府。不过,德国流转税的主体——增值税在各地间的分配实质上是转移支付性质的:分配给地方的增值税,首先将其中的75%按照各州居民人口分配,之后再将其余部分分配给财政能力弱的州。在这种增值税的分享制度下,税收竞争已被降低。所有这些表明,划给地方的税基,无论是所得税还是商品税,不应导致其有较高的超额税收负担。即使将流动性较强的商品税划给地方,也需要一定的分享制度保证降低由于税收竞争导致的税基流动性。

但是,给予地方适度的流动性税基当然可以促进税收竞争、从而可促使地方经济发展的。张五常(2009)的研究表明,县际竞争促进了我国经济增长,其中的分成方程式发挥了很好的效果。与此相反,以上所述的德国带有转移支付均等性质的增值税分享制度,虽然超额税收负担较小,却也导致了严重的负激励(李万慧,2016)。

图3地方税收效率与流动性税收的关系

所以,流动性税基划给地方,既有超额税收负担的成本,也会有激励地方发展经济的收益。地方税种配置效率是指,在考虑这种成本与收益下的地方税收对社会福利的边际影响,即综合效率。为了获得这种配置效率的最大化,划给地方的税基需要保持适度的流动性。

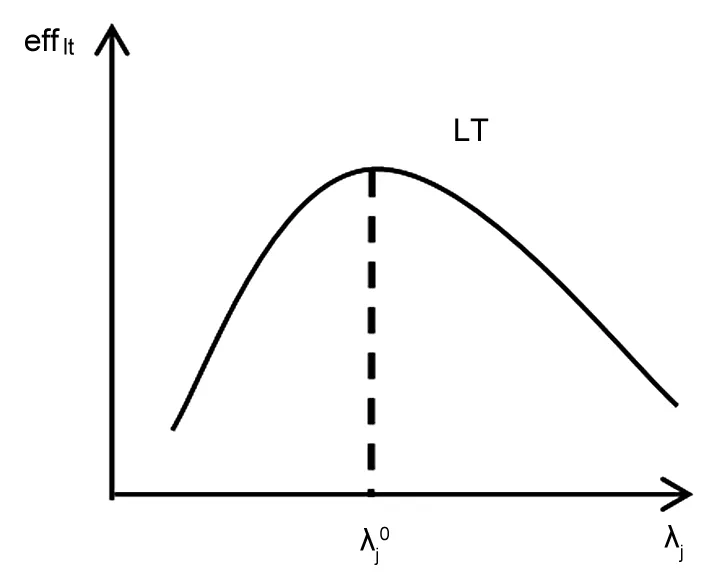

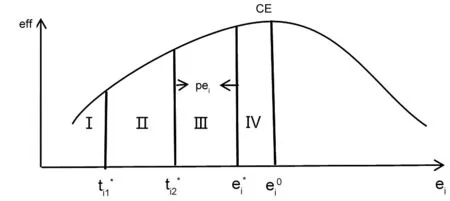

(二)中央和地方财政收支配置的微观效率最大化

对于地区i,在其财政收支平衡的状态下,地方财政支出ei等于地方税收ti与转移支付补助pei之和:ei=ti+pei。这三个量中任何一个的变化都导致至少两个效率的变动:∂effle/∂ei、∂efflt/∂λj或∂efftr/∂pei。所以,中央和地方间收支划分不能只顾及单一方面效率的提升,而是应该追求地区i的财政收支整体配置效率eff(eff=efftr+effle+efflt)的最大化。这只是一个地区财政收支配置的最大效率,所以称之为中央和地方间收支划分的微观效率。理论上,将包括地方税收与转移支付两个层面。

1.地方税收的最优规模

图4地方收支划分最优效率的实现

2.转移支付的最优规模

在这种情形下,地区实现了财政收支平衡:

(2)

而且,同时实现了eff(eff=efftr+effle+efflt)的最大化。

四、中央和地方间财政配置中的宏观效率

每个地区财政收支配置只是中央和地方间收支划分的微观效率,只是基于一个地区财政收支效率最大化的分析。在此之外,中央会与每个地区之间有收支划分的合约,每个合约都会有成本与收益。对于中央来说,需要衡量全部这些合约的成本与收益,以获得整体合约净收益最大,这就是中央和地方间收支划分的宏观效率。

(一)合约的成本

合约经济学认为,每项合约都将存在成本:一是制定某合约到完成签订所需要的成本,称之为议价成本Cd;二是监管合约履行所需要的成本,称之为监管成本Cs。

1.议价成本

中央和地方间收支划分合约议价成本的大小,在于ηi,m与θi,j在各地区之间是否存在差异。以税种j在地区i的分享比例θi,j为例。如果存在有θi,j=θs,j(i≠s),那么就表明对税种j的收入执行了各地统一的留成比例。此时,这种合约就无需考虑地区间分享比例的差异,其议价成本当然非常小。但在许多情况下,中央和地方间收支划分合约设置了各地对同一税种的不同留成比例,即θi,j≠θs,j。比如,在我国1980年4月3日的《财政部关于实行“划分收支、分级包干”财政管理体制若干问题的补充规定的通知》中,工商税中按一定的比例留给地方,作为调剂收入,但是其分享比例各异,如山西(57.9%)、浙江(13%)、安徽(58.1%)、河南(75.4%)、湖南(42%)、湖北(44.7%)、四川(72%)、陕西(88.1%)、甘肃(53.2%)等。此时,中央政府需要与各地区逐个确定对税种的分享比例,如各地区的比例各不相同,那么我国各地对税种的分享将会出现31个比例。如果目前的17个税种全部这样划分,那么将出现527个分享比例。这种合约的议价成本相当高。

2.监管成本

中央和地方间收支划分合约的监管成本,是作为委托人的中央政府,对作为代理人的地方政府,监管合约履行时所发生的成本。由于地方负责本地税收征收缴纳,对其中情形掌握较多信息,相比之下,中央政府处于信息劣势地位,因此,地方有将税收隐藏在本地的动机。在这种信息不对称状态下,中央对于合约是否按照规定履行的监管至关重要。进一步,有两种因素将会影响监管成本。

其一是合约对象,即税种本身。税种不同,需要付出的监管成本就会有差异。如不动产保有环节的税收,由于税基流动性较差,地方很难做出隐藏税收的行为,所以其对其的监管成本较小。但是对于流转税,比如增值税,税基的流动性较强,中央政府需要付出较多的监管成本。

其二在于合约中设置的税收划分方式。刘仲藜(2009)指出,在财政包干时期,北京内部规定财政收入每年只增长4%,绝不多收,因为如果多收,超过部分就要与中央分成,分税制之后才发现北京隐瞒了八九十亿元的收入;又如上海,以1988年核定的作为基数,超过部分中央与地方五五分成,结果上海实行财政包干5年,年年财政收入是163亿~165亿元,基本没增长。这些情形表明,如果制度设置欠缺,中央政府对合约履行需要付出较高的监管成本,使得税收实际分配效果不利于合约的委托人。

(二)合约收益

对资源的无序竞争会使得资源的价值下降或消失,也就是所谓的租值消散(3)参见:张五常,《经济解释卷四:制度的选择》,中信出版社2014年版,第84页。。由此,须要使竞争在一定规则下有序进行,合约就是作为规则用来约束竞争而存在的。所以,尽管合约会有签订时的议价成本Cd与履行中的监管成本Cs,但与此同时,合约也有收益,其价值在于通过限制无序竞争而提高资源的租值。

中央和地方间收支划分是中央与地方之间签订的合约,其中主要是收入的划分。收入的分配比例、分配方式形成了合约结构,这种合约当然也会有收益。这种收益的核心在于激励相容,即合约激励地方依据自身利益最大化而努力工作的行为恰好符合中央设定的方向,中央和地方间实现了纳什均衡。中央主导了收支划分合约的达成,这种合约的收益在于实现了中央政府的意图。基于中央追求社会福利最大化的前提,需要计算合约的收益与成本,寻求收支划分合约净收益最大化的结构。比如在财政包干制时期,为了激励地方发展经济的积极性,对税收划分做出了偏向于地方的合约设置。之后,为了扭转中央财力窘迫、财力分散的情形,同时也出于建立全国统一市场的考虑,又在1994年开始实施分税制,形成了有益于中央财力集中的合约结构。但分税制合约下依然存在地方滥用税收优惠的现象,从而自2002年开始又实施所得税分享制度改革,对所得税划分合约做出了有利于增加中央财力的调整。实践证明,这种改革实现了中央控制地方无序竞争的意图,是中央与地方双赢的选择(白景明,2015)。

我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期,建设现代化经济体系是跨越关口的迫切要求和我国发展的战略目标。完成这一目标,需要以供给侧结构性改革为主线,加快发展新技术、新产业、新产品,为经济增长培育新动力。此时,又需要在这一背景下改革中央和地方间税收划分的合约结构,以适应和引领这种经济发展新常态。显然,这将是中央和地方间收支划分合约进一步改革的预期收益。

(三)合约净收益下中央和地方间财政配置的宏观效率

确定中央和地方收支划分合约,需要平衡合约的成本与收益。既要保证中央集中稳定的财力以发挥其主导作用,又要给地方发展经济的有效激励;既要看到流动性税基存在较高的监管成本,也要分析流动性税基给合约带来的收益;既要细致分析某税种在中央和地方间划分的规模比例,也要探讨其分享方式是税基分享、税率分享还是税目分享。对合约的成本与收益两难冲突之间的最优折中得到的合约才是最优的。与将地方财政收支效率称为中央和地方间收支划分的微观效率相对应,这种合约的优化可以称为中央和地方间收支划分的宏观效率,它在实现合约收益的同时追求合约成本最小化。

五、中央和地方间收支划分的内在逻辑

(一)中央和地方间收支划分追求最优效率

传统财政分权理论首先确定政府职能,之后依据税收属性划分收入,最后用转移支付补足缺口。但第二代财政分权理论认为,转移支付的运行将由于不完全契约而存在效率损失。此时,即使按照传统财政分权理论原则,在收支划分两方面实现了effle与efflt的最大化,但转移支付的低效率也将导致财政配置的整体效率eff无法最大化。不过,传统财政分权对于支出划分与税收划分的效率方面是有意义的。

第二代财政分权理论提出地方支出与其税收匹配的思想,虽然避免了转移支付的效率损失,却由于地方获得流动性税基的规模不大,减小了地方支出规模,损害了地方支出效率,财政收支配置的整体效率eff最优也无法实现。但是,它对转移支付低效率的分析是有意义的。

所以,本文融合了传统财政分权理论与第二代财政分权理论,追求中央和地方间财政收支划分的微观效率,同时满足式(1)与式(2)。在此之外,在追求这种微观效率的实现路径时,还需要考虑中央和地方间收支划分合约的成本与收益。判断不同合约的议价成本与监管成本,并分析该合约所带来的收益,以寻求一定收益下的成本最小化合约,从而获得合约净收益最大,实现中央和地方间财政收支划分的宏观效率。同时,权衡微观效率与宏观效率的财政收支划分将实现最优效率,才是可以被选择的。这是中央和地方间财政收支划分的内在逻辑。

(二)中央和地方间收支划分的前提——各地存在较高的差异化

由于地理位置、资源禀赋、人口结构等因素不同,即使各地履行同一事权,所需支出规模也很不相同。依据2014年财政数据,选取教育、社会保障与就业、医疗卫生与计划生育三项最重要的民生支出,进行人均化处理之后的差异系数如表1所示(4)本文的全国数据不包括港澳台。。可以发现,全国范围内的差异系数较大,主要原因在于直辖市与偏远地区的干扰。但即使排除掉直辖市和偏远地区(包括广西、贵州、云南、西藏、陕西、甘肃、青海、海南、宁夏、新疆)之后,其余各地的教育与医疗卫生支出差距明显减小,但社保与就业支出的差异系数依然很高。这主要源于某些地区(比如东北各省)离退休人员多,财政对社保的支出增加所致。

表1 2014年各地三类人均财政支出的差异系数

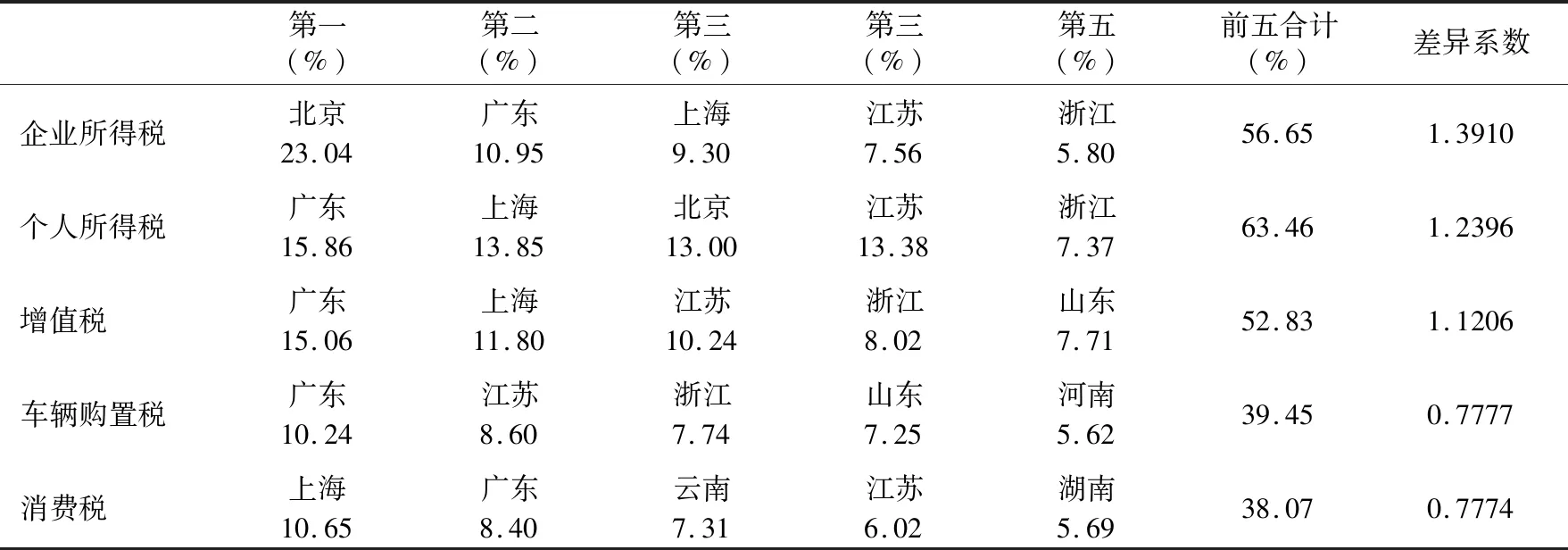

税收规模方面,由于税源分布及税制设置的影响,同一税种在不同地区间的收入也存在差别。如表2显示,有些税种的收入在各地之间的差异程度较小,如车辆购置税与消费税;但也有些税种的收入在各地分布差异很大,如从各地获得的个人所得税、企业所得税与增值税。

这种各地之间的收支差异意味着,在追求地方财政配置的微观效率下,满足式(2)的θi,j与ηi,m在各地的数值应该是不同的。

表2 2014年各税种收入在各地比重与差异系数

(三)中央和地方间收支划分合约的选择

在存在较高程度地方差异前提下,需要考虑如何实现θi,j与ηi,m的差异化。在多种合约可以实现其差异性的情形下,合约的选择需要考虑中央和地方间收支划分的宏观效率。

直接设置各地差异的比率无疑是有微观效率的,但这种合约需要中央与各地一对一确定,将由于议价成本极大而损害效率,所以最优效率很难实现。如果设置全国统一的θj与ηm(θj=θi,j,ηm=ηi,m),此时中央和地方间合约的议价成本很低,但基于各地差异过大的前提,将很难出现满足式(2)的θj与ηm,最优效率也很难出现。排除这两种极端之后,还存在两种选择:一是在各地设置各异的税种分享率与统一的支出责任比例(θi,j、ηm);二是在各地设置统一的税种分享率与各异的支出责任比例(θj、ηi,m)。

在税种分享率各异、支出责任比例统一(θi,j、ηm)下,由于税种分享率直接影响生产市场,其差异的存在将影响市场统一。20世纪80年代的市场分割很大程度上就是财政包干下各地各异的税种分享率造成,1994年分税制成果之一就是在统一各地税收分享率的基础实现了市场统一(胡娟 等,2017)。

在统一的税种分享率与各异的支出责任比例(θj、ηm)的设置下,一方面,统一的税种分享率维护了市场的统一性;另一方面,各异的支出责任比例ηi,m也适应了各地的差异。这种做法将在市场统一性与地区差异性之间找到一种平衡,从而成为中央和地方间收支划分的重要前提。

所以,保证宏观效率的设置是统一的税种分享率与各异的支出责任比例,即:

θj=θi,j, ηm≠ηi,m

(3)

六、我国中央和地方间收支划分改革的路径选择

(一)我国中央和地方间收支划分情形

分税制以来,我国税收收入集中于中央,支出责任绝大部分划给了地方,作为弥补财力缺口的工具,转移支付发挥非常重要的作用。2017年地方支出占总支出比重高达85.30%,但地方税收只占总税收的47.57%,与此适应,转移支付占地方支出的37.55%,占地方税收的94.73%。这意味着超过1/3的地方支出需要依赖于中央补助,地方从中央获得的转移支付几乎与其税收规模相当。进一步,地方税收中,增值税与营业税之和占总税收的41.08%(5)以上数据均依据2017年全国财政决算数据计算得出。。同时,增值税在各地是按照生产地原则分配,这意味着地方税收中的流动性税基规模很高。

从以上数据可以很容易判断我国财政配置的特征:地方支出规模很大,严重依赖转移支付,地方税收中流动性税基比重较大。基于以上中央和地方间收支划分的内在逻辑,在这种情景下,地方支出效率、转移支付效率、地方税收效率都存在低效率的可能,需要进一步提升。

(二)优化路径:控制地方政府自有收入与支出的缺口

1.降低地方支出、转移支付规模,改变地方税收结构

OECD的数据表明,美国地方政府支出的占比为46.94%、英国为24.58%、日本为46.22%、德国为68.91%、法国为37.19%、意大利为45.93%、韩国为40.68%、OECD全体成员国平均为46.94%。除德国外,大部分国家地方政府的支出占比都低于50%,即使是德国,其地方政府的支出比重也比我国低20个百分点(张斌,2016)。即使考虑到发展中国家地方职责较多的背景,我国地方支出占总支出接近90%的比重也已过高。这种比重过大的地方支出是配置给地方较多的流动性税基、转移支付规模较大的根源,并降低了地方支出效率、转移支付效率与地方税收效率。随之,中央和地方间收支划分首先需要将支出责任上移,降低地方支出规模。

与地方支出下降相对应,地方财力也将减少,这种减少首先可以匹配以转移支付规模的下降,图2表明,转移支付效率efftr随其规模pei的减小而上升是确定的。

2.采用差异化比例方式降低地方支出

循着支出责任上移的思路,如何将支出责任适度上移到中央有多种选择(白景明,2015)。降低地方支出的方式可以是将某类支出按照统一比例上移到中央,也可以是按照差异化比例上移至中央。按照宏观效率的分析,各地对于税种分享率是统一的,那么,降低地方支出应该采取差异化比例方式。

首先将适合地方承担的事权划给地方,其次将适合中央承担的事权比如失业、跨区域司法等事权划给中央。在此基础上,关注的重点是中央和地方共同承担的事权(如教育、医疗卫生、养老等)。这种事权的支出责任需要按照差异化比例在各地间划分:富裕地区承担比例ηi,m高,收入较低的地区承担比例ηi,m适当降低。最终形成的情形是,少数经济发达地区仅靠分享获得的税收就可以满足其支出责任,部分地区的转移支付占其地方支出比例不大,少数经济落后地区的转移支付规模较高,但也不超过支出的30%。此时,随着地方支出降低,转移支付规模也会降到最低,各地收支缺口减小,地方自有财力占其支出责任比重增加,effle与efftr的同时升高使得财政收支配置效率eff上升。

3.地方税收的结构优化

增值税在地方税收中比重过高会导致地方税收出现低效率。因此,在支出与转移支付变动的同时,地方税收结构也需要做两方面的调整。其一是将流动性较弱的税基划给地方,如车辆购置税。这种税收加入地方由于税收竞争较弱并不会增加超额税收负担。其二,增加地方对个人所得税的分享,比如,扩大到70%(6)考虑到个人所得税在各地间的差异巨大,模拟显示,将该税全部划为地方税种并不恰当。。数据模拟显示,在保持地方整体税收不变前提下,这可以把地方对增值税分享的比例降至38%。同时,考虑到合约的收益,地方间对增值税的分享依然可以采取生产地原则进行。地方税收的这种结构变化,将会提升地方税收效率efflt。

采用差异化比例方式降低地方支出,在此基础上降低转移支付规模、优化地方税收结构,这种改革在权衡中央和地方间收支划分的微观效率与宏观效率的基础上,会促进收支划分最优效率的实现,将构成我国中央和地方间收支分配进一步调整的路径选择。