高校内部控制审计存在的问题及解决办法探新

2019-10-21吕欣宇

吕欣宇

摘 要:随着行政事业单位内部控制工作的不断开展,内部控制审计通过对内部控制制度及流程的有效性测试及反馈,实现高校制度及流程的更新。本文研究分析了高校内部控制审计在审计人员构成、审计方式、审计范围和内部控制系统方面的问题,并就以上问题提出了三方面的合理化建议,以提高审计效率、增加审计准确性,为内部控制工作提供有力保障。

关键词:内部控制审计;审计有效性;内部控制管理信息系统

自2012年财政部发布《行政事业单位内部控制规范(试行)》后,教育部于2016年颁布了《教育部直属高校经济活动内部控制指南(试行)》,财政部自2016年起每年组织政事业单位内部控制基础性评价工作,旨在了解各单位内部控制工作开展情况。分析各年度报告要求,从注重内控制度体系的建立、到注重内控流程的设定再到2018年内控报告中注重内控制度及流程的更新和其应用的有效性以及内控信息化系统的建立,我国正在逐步引导行政事业单位将单位内部控制向更加科学化、完善化方向发展。在制度体系搭建完成、引入信息化系统参与等内部控制大环境形成后,对內部控制制度及流程建立的有效性检测、更新内部控制制度及流程则需要通过内部控制审计的方式进行。

一、内部控制审计在高校管理应用过程中存在的问题

(一)高校内部审计缺乏独立性,外部审计无法保证有效性。我国高校审计部门归属单位领导管理,职责与其他业务部门平行,很难发挥制衡监督作用。加之内部审计部门承担大量非内部控制审计的工作,面临人手过少、业务水平不足等制约因素,导致审计流于形式或审计结果不够科学精准。另外,内部控制制度设置结合了各单位自身经济业务风险点,若将审计任务直接委托外部审计机构进行审计,由于其对单位实际经济业务及工作流程不了解,内部控制缺陷不易被发觉,导致审计不彻底不全面,无法真实体现内部控制执行的有效性。

(二)重视财务报表审计,忽略内部控制审计。目前,各高校定期进行的财务报告审计中包含了一部分内部控制节点审计,但缺乏对整体内部控制节点有效性的审计。单纯进行财务报表审计,使审计工作只关注报告差错、提出整改意见,使执行部门只关注纠正错误,而没有从整体流程角度进行制度调整、执行修改。制定的制度是否具有执行性、是否被有效执行等问题,因为缺乏后期审计工作而无从考量。

(三)内部控制管理信息系统建设不完善影响审计效率。

2017年内部控制报告中开始要求各单位填列内部控制信息系统使用情况,并组织各单位了解内部控制系统的运行原理等,要求各高校建立内部控制管理信息系统,针对内部控制各领域实行系统限制,并确保实时监控内部控制执行情况。建立在完善内控管理制度体系下的信息系统不仅可以为审计人员提供可靠的数据支撑,同时可以大幅度提高审计效率,增加审计结果准确性。按照审批制度在系统中年设定的审批流程能够帮助审计人员通过审批流配置后台数据了解其合理性,减少样本抽查数量;通过lP跟踪可以监控审批工号执行情况;通过提取系统中各经济事项的关键字可以缩小样本抽取范围,精准查找审计数据;通过系统间数据共享可以减少审计内容。但是利用内控管理信息系统进行内控审计却受到如下因素制约。

1.系统建设经费不足影响开发积极性。无论是建设新的内控管理信息系统,还是在原有系统基础上进行整合,都需投入大量成本。高等院校经费实行财政拨款,且承担大量教育、科研任务,相较之下投入内控管理信息系统建设资金有限,想实现完善的系统建设存在资金障碍,降低系统开发积极性。

2.现有系统之间数据无法共享影响审计效率。

随着办公自动化概念的引入,高校各项工作通过信息化平台完成,建立了庞杂的管理系统。但各系统之间无法做到有效整合,数据无法实时共享,内部控制各流程无法在单位大数据的支持下进行。比如在新政府会计制度下存货入库、领用无法通过存货管理系统直接导入财务ERP系统,形成数据断层,增加审计难度;资产管理系统数据无法与财务ERP系统实行实时对接,资产折旧及摊销的准确性审计就需要大量样本数据支撑,在有限的审计期问内给审计人员增加工作量,降低审计效率。

二、解决方案

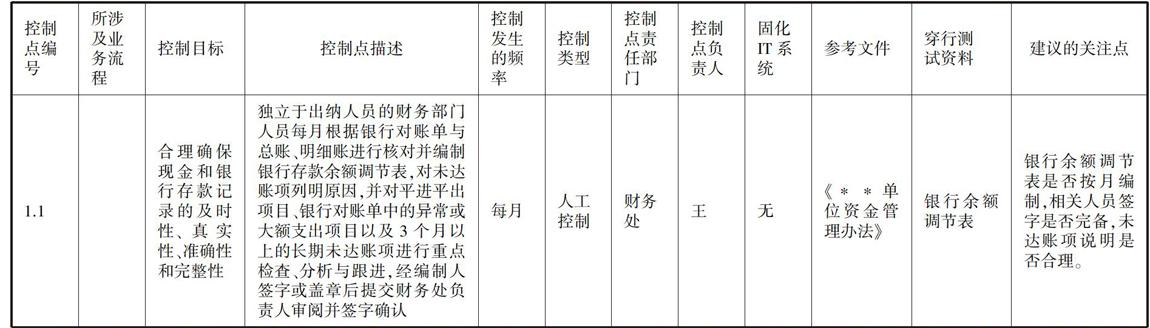

(一)通过内审、外审相结合的方式保证审计有效性。可以让更了解单位内部控制情况内部审计部门、财务部门和制度制定部门共同制定审计提纲,将每个流程中的风险点作为一个或多个控制点,对控制点逐一进行详细描述、确定审计要点及需要提供的佐证材料、控制点发生频次、借助信息系统情况,标注执行该控制点的部门(控制点责任部门)、部门内具体负责该项工作的负责人、参考文件等信息,形成内部控制矩阵简表。简表形式可如下表所示:

外部聘请审计机构,根据内部控制矩阵见表所示内容,采用穿行测试的方式进行内部控制有效性测试,从一个业务点处发梳理整个业务涉及的流程并审计相关资料。这样不仅可以规避内部审计人手不够、审计部门缺乏独立性等问题,也可以给外部审计机构提供审计有利抓手,通过内外结合的方式取长补短,使内控审计更加高效精准。

(二)采用财务报表审计与内部控制审计并行的方式审计高校经济事项。除按年度进行财务报表审计外,还需定期进行内部控制节点有效性测试,根据两项审计测试结果,分析内部控制节点设计的合理性,并对不合理的内控流程相关节点进行修改,对执行不到位的节点提出整改意见并跟踪整改结果。以此形成制定制度、执行制度、审计监督、完善制度的闭环流程。

(三)逐步建立健全内部控制管理信息系统。针对高校目前的财务预算状况,一次性完成信息系统的建设或整合是不可能实现的。借助新政府会计制度改革中对系统的建设要求,从流程中梳理出重要的、与财务关联密切的系统先行建设。新政府会计制度改革后,存货需要计提减值准备,固定资产汁提折旧,无形资产按受益期摊销,会计科目相应有所调整,这些都涉及系统新建及整合,高校可以借此机会在初设阶段即实现各系统的关联,完善初始数据的录入,系统自动提取相关数值,同时增加各会计科目必须输入的关键字,方便审计时从各角度关键字提取会计账目,使审计数据调取更容易。这样做一方面可以完成新政府会计制度改革要求,借此资金也可以完善内部控制系统的建设,节省成本。系统的互联互通降低了审计难度,也方便审计人员从多角度对比分析审计数据论证穿行测试结论,增加审汁精准度,提高审计效率。

三、结论

综上,高校以内审外审相结合的方式,通过对业务流程的穿行测试来进行内部控制制度及流程的有效性测试,利用内部控制管理信息系统提高审计效率,增加审计精准度,为内部控制制度及流程的更新和完善提供有力保障。