广西LQ集团财务共享中心建设案例研究

2019-10-21邓远志

邓远志

摘 要:以广西LQ集团财务共享中心建设为案例,分析其建设财务共享中心的动因,并从战略目标、组织架构与人员设置、业务范围和业务流程管理等方面总结构建了财务共享中心机构设置的基本框架。同时,基于流程驱动、任务驱动、跨组织操作的平台技术特征,提出业务流程设计的四大原则,即基于业财一体化、分工协作、流程标准化和预算控制。总之,通过广西LQ集团财务共享中心案例,研究整理了财务共享中心的目的、结构、平台、功能和流程,较完整地构建了财务共享中心的体系结构。

关键词:财务共享中心;业务流程;集中管控

一、引言

2014年中国施工企业管理协会信息化发展报告也指出以下几个问题:系统集成度低、系统数据实时性低、核心业务管理信息化水平不高,导致各个项目之间、项目与公司之间形成“信息孤岛”。为此,最新修订的《企业会计信息化工作规范》鼓励:“分、子公司数量多、分布广的大型企业、企业集团应当探索利用信息技术促进会计工作的集中,逐步建立财务共享中心。”财务共享中心主要是充分利用专业化分工和信息技术优势,通过新建或整合、改造现有系统等方式,以信息化手段为支撑,从源头上防止出现“信息孤岛”。据2017年《共享服务调研报告》显示,受调研企业中,54%的企业已经建立了财务共享中心;在未建立财务共享中心的受调研企业中,61.8%的企业计划在3年内建立财务共享中心。为什么那么多的企业热衷于建设财务共享中心呢?诸位学者进行了探究,(熊磊,2015)指出财务共享中心通过精细化分工、标准化的流程与先进的信息系统,将使会计工作人员业务处理能力极大增强,将造成财务会计过剩,促进财务会计向管理会计转型。(王秀萍,2016)认为财务共享中心链接供应链、客户管理后,基于信息实时共享,能及时掌握内外部需求信息,实现资源配置与集团战略一致。(黄可纯等,2016)选取15家上市公司的5年数据进行检验,结果表明实施财务共享服务有利于提升电子信息行业企业的运营效率。可见财务共享中心实现集团内各组织的会计流程和内部控制的跨地域协同与整合,实现会计集中核算、数据集中管理、财务协同管控、人力资源共享、更专业化的分工,既可提高业务处理的效率和准确性,又能提升集团管控的有效性。

二、广西LQ集团构建财务共享中心的动因

广西LQ集团为适应施工分散、流动性大等特点,采取分级管理、分级核算。使财务管理与施工生产有机结合,强化与设备物资、合同、计量等部门的沟通,以求增进事前预控和事中控制机制,但依然存在以下问题。

(一)分、子公司越来越多,集团管控薄弱

广西LQ集团财务管控薄弱体现在以下两个方面:一是母公司对分、子公司管控薄弱,现在分、子公司具备小而全的管理结构,控制权与收益权不断流向分、子公司,例如分、子公司的财务政策不一致导致会计信息标准不统一,集团难以进行统一融资、调配资源等;二是分、子公司对项目部管控也很薄弱,项目部通常只提供月报给分、子公司,数据分散,信息共享性差。且项目会计受项目经理管束,会存在使用不符合同家规定的发票、依据采购量与库存量反算领用量等一系列合规性问题。

(二)项目部会计核算人员缺乏

据《2016中国薪酬白皮书》显示,工程建设行业离职率为22.3%,基建行业的员工正处于高流动状态。广西LQ集团财务人员现在80、90后占比超70%以上,并且建筑施工企业工作地点、环境都比较差,导致离职率颇高。虽然项目会计岗位都是处理一些简单、重复的低技术业务,但培养一个懂工程业务和熟悉路桥定制系统的人员,也需要花费半年甚至更长的时间,基层人才留不住加上快速发展,导致基层人才奇缺。

(三)项目间会计资源不能协调

广西LQ集团大部分项目财务部只有2-3名财务人员,刚刚符合不相容岗位相分离,但项目部每人每月有6天的休假,如果有財务休假或出差,而项目互相之间又不能调剂,将导致项目部的内部控制处于缺失状态。不同规模、时段(建筑施工有波峰波谷)的项目部财务工作量不均衡,财务人员不能均衡业务量,总体上影响工作效率。

(四)信息资源不能共享,数据产生逻辑不一

广西LQ集团自成立以来,财务工作的大部分时间都花在核算上,项目部财务核算时间超过80%,没有基于大数据的信息流、资金流等理念,将各类财务、非财务的结构与非结构性信息并面向主题重组集成,形成数据库,无法给项目部提供专业的财务管理、资金分析等等。项目财务驻扎在项目部,受项目经理约束大,集团总部要求做的资金预算、报账规范化等较为敷衍,导致资金预算执行能力不足、过程控制没有真正落实,流于形式。

三、广西LQ集团财务共享中心建设与实施

根据广西LQ集团的实践,从战略目标、组织架构与人员设置、业务范围和业务流程管理等方面总结构建了财务共享服务中心机构设置的基本框架。

(一)战略定位

广西LQ集团财务共享中心的战略目标主要包含三方面:一是全面管控、防范风险。通过制定统一费用报销标准、资金付款标准等,集中审核,再批量生成会计凭证,有效防范舞弊。二是降低成本,依托信息平台,解决跨区域信息传输困难,实现业务集中处理,调剂均衡项目部间的工作量,促进项目部人员精简、提升效率。三是统一制度,提升效率。财务共享中心把差异小的业务统一实行业务流程标准化,结合专业化分工,在处理同类型业务,操作既专业,响应速度也更快。

(二)部门设置

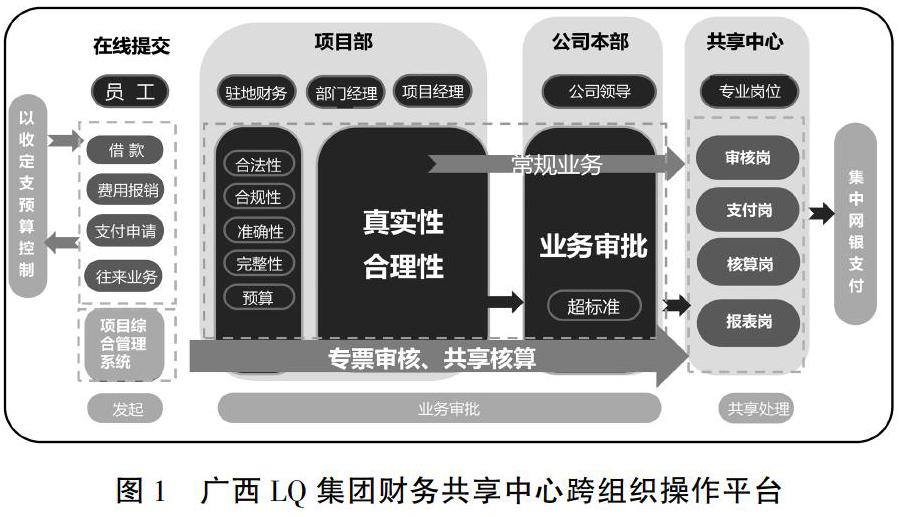

广西LQ集团权衡传统会计组织架构的利与弊,根据各部门的特点,采取比职能型垂直组织结构相对扁平化的架构,大幅度减少管理层级,增加传递信息的真实性,设置了以下部门。①审核部主要负责审核各个项目部、分、子公司本部原始票据的合理性与合规性等。所有分、子公司的原始单据通过扫描上传至财务共享中心审核部OA系统中的任务池,任务池随机将任务发送到审核人账号。②资金结算部主要负责资金的管控。分为支付一岗和支付二岗,支付一岗通过OA系统信息在网银上填写支付信息。支付二岗匹配OA系统上的支付信息与网银信息无误后,在预算范围内进行支付。③总账部主要负责批量生成凭证和单个凭证的复核。经过支付的业务及不需支付的成本分摊业务自动流入总账部,总账系统自动批量生产凭证。④运营支撑部负责信息平台、财务、业务和流程间的融合,不断完善各个模块间的融合度以及分配权限和出台操作规范指南。⑤综合部的定位是后勤管理部门。主要工作是日常维护电脑和网络的流畅,供应各种日常用品,如笔、计算器、U盘等。

(二)优化控制环境

项目通过互联网传输影像,由财务共享中心审核、支付,实现人力资源共享,解决项目因财务人员少不能实行不相容职务分离。虽然实行财务共享中心前,大部分项目有2-3名财务人员,符合不相容岗位分离,但项目财务人员要跑银行、业主、现场观察、出差、生病和休假等,陷入要不审批不及时,要不控制缺失的两难境地。

(三)降低核算与管理成本

财务共享中心将业务流程和规则的优化消除多余的协调和重复的、非增值的一些作业,统一会计流程、会计科目、数据标准等,并对业务操作进行细化、标准化甚至简化,实现计算机自动批量处理业务,减少一些环节的作业时间。财务共享中心实现跨地域核算,通过联合多个核算组织进行合理分工等形成“外部规模经济”。财务人员从占总体比例的100%降到2%,极大降低降低成本。在业务方面,建立快速复制能力,一套人马能负责多个项目业务,使得企业未来的发展更加灵活。

五、结论与建议

(一)结论

以广西LQ集团财务共享中心建设为案例,对其财务共享中心进行实地研究。首先,梳理集团公司对项目部的管控力度薄弱、核算信息滞后、业务结算延误、项目部财务人员缺乏且容易流失等问题,得出建设财务共享服务中心的动因。其次,根据广西LQ集团的实践,从战略目标、组织架构与人员设置、业务范围和业务流程管理等方面总结构建了财务共享中心机构设置的基本框架。再次,基于流程驱动、任务驱动、跨组织操作的平台技术特征,提出业务流程设计的四大原则,即基于业财一体化、分工协作、流程标准化和预算控制,在此基础上制定独立流程和协同流程的业务处理。最后,从提升信息传递速度、加强数据透明度,提高管控、优化控制环境和降低核算与管理成本四方面分析了财务共享中心产生的积极影响。总之,通过广西LQ集团财务共享中心案例,研究整理了财务共享中心的目的、结构、平台、功能和流程,较完整地构建了财务共享中心的体系结构。

(二)建议

1.资金集中管控

广西LQ集团整体应重视货币的时间价值和现金流价值。建立银企互联,在账务系统中开发付款结构与银行对接,减少手工录入付款可能产生的错误。构建资金管理系统,形成全球资金支付工厂,按照“简单化、流程化、标准化、信息化”的管理思想,资金集中管控能释放分支机构为保证对外支付而留存的“必要沉淀资金”占企业货币资金的比例,既解决单个企业资金散、闲置时间短等问题,也解决项目周期内波动性的资金需求。

2.实施全面预算管理

广西LQ集团应该实施全面预算管理,将全员、全过程的管理活动的计划与控制结合,基于全面预算管理将财务信息系统和业务信息系统有效融合,预算管控切入业务信息系统进行事前控制,同時连接并支持绩效系统和薪酬系统,从而将公司目标与部门利益、员工利益有机结合。实施的全面预算管理以战略规划为导向,经营目标为约束,效率提升为要求,从价值链维度进行预算编制,解决行政部门设置的束缚问题。

3.进一步专业化分工

广西LQ集团财务共享中心对每一个财务共享中心的业务流程继续细化所有操作节点,将岗位配置和操作节点进行对应,避免权责重复,将某一流程节点进行分类,处理全球所有分支机构中的某一个点,可以更好地进行全球对标和持续优化。如将审核部划分成差旅费审核组、个人通信费审核组等,在缺少员工情况下可以一人负责几个组,减少员工学习、研究单据处理方法时间,将有限的时问花费在其负责的几个分组中,产生较深认识。更深层次的分工,利于执行多劳多得的理念,激发员工工作积极性。

参考文献:

[1]中国施工企业管理协会.中国建筑施工行业信息化发展报告(2014):BIM应用与发展[M].北京:中国城市出版社,2014.

[2]财政部.财政部关于印发《企业会计信息化工作规范》的通知[Z].北京:财政部,2013.

[3]财政部.财政部关于全面推进管理会计体系建设的指导意见[Z].北京:财政部,2014.

[4]熊磊.财务共享服务下管理会计信息化有效实施策略[J].会计之友,2015(8):7-9.

[5]王秀萍,蔡亚南.供应链企业间财务共享的模型构建及管控研究[J].会计之友,2016(19):35-39.

[6]黄可纯,梁思敏,吴君民.电子信息行业财务共享服务有效性研究[J].财会研究,2016(08):48-51.

[7]北京众达朴信管理咨询有限公司.2016中国薪酬白皮书[R].北京:北京众达朴信管理咨询有限公司,2016.