基于TOGAF架构方法论的银行智慧零售方案

2019-10-21谭云婷

摘 要:在智慧城市建设的带动下,信息化规划在企业的信息化建设项目中越来越重要,决策者更为关注信息化建设与企业战略目标的匹配度,为了科学规划银行智慧零售领域的信息化架构,采用TOGAF企业信息化架构设计理念,逐步推导银行智慧零售业务战略、目标、业务架构,并选取一种线下用户场景展开业务分析,输出基于轻应用的银行零售解决方案,实践基于TOGAF的领域信息化规划方法。

关键词:智慧银行;智慧零售;轻应用;TOGAF;企业信息化架构设计;业务架构设计

中图分类号:TP399;F270.7 文献标识码:A 文章编号:2096-4706(2019)20-0110-05

Abstract:Driven by the construction of smart city,informatization planning is becoming more and more important in enterprisesinformatization construction projects. Policymakers pay more attention to the matching degree between informatization construction and enterprisesstrategic objectives. In order to scientifically plan the informatization architecture of bankssmart retail sector,TOGAF enterprise informatization architecture design concept is adopted. Gradually deduce the strategy,target and business structure of banks intelligent retail business,and select an offline user scenario to conduct business analysis,export the banks retail solution based on light application,and practice the TOGAF-based domain information planning method.

Keywords:smart bank;smart retail;light application;TOGAF;enterprise informatization architecture design;business architecture design

0 引 言

本课题以TOGAF目标分析方法为理论基础,结合当前银行零售业务发展趋势与互联网信息技术发展现状,分析银行智慧零售业务战略,结合业务现状及存在问题分析,逐步推导银行智慧零售相关业务域、业务目标与信息化需求目标,最后选取一个典型场景——用户的银行业务办理全过程,进一步展开其在预约排队、业务等候、营销传播中的全流程分析,输出适配此场景的信息化应用架构,实践TOGAF架构设计方法的应用。

1 银行智慧零售战略背景分析

银行业务的重点在于吸纳社会资金,运营资金,实现资金盈利,其盈利根源在于社会资金,而社会资金主要包括个人资金与企业资金两类,随着互联网金融的迅速发展以及消费者对金融服务需求的不断提升,零售业务逐渐成为银行的发力重点。电子商务行业走在零售业务发展的前沿,其经历了线上服务、线下引流线上两个阶段后,线上流量已出现饱和状态,同时,伴随着智慧物流体系的发展,电子商务的零售3.0的业态应运而生。零售3.0是一种贯穿用户-网点-商品的零售生态,此业态促活了线下网点。零售3.0为银行带来了新一轮发展机遇,其网点作为线下服务主体,是线下流量的区域带动点,线下网点基于其周边环境、用户群体开发个性化产品,提供个性化服务,拓展、稳固企业的区域市场,从而扩大企业的忠诚客户规模。各银行均在布局自己的智慧零售战略。零售银行的重点在于用户营销,其目的是留存、激活既有用户、发展新用户,进而发挥用户价值。

银行的零售业务领域经历了四个阶段,分别是电子银行、网络银行、移动银行以及智慧银行阶段。在前三个阶段,银行的客户获取模式分别是扩张网点以及提供差异化的产品与服务;在智慧银行阶段,银行的发展重点是“银行+智慧零售”,其关注点是满足客户便捷性需求与提高用户体验,在营销方面需要围绕场景开拓产品的全渠道触点,把握产品推广的范围与精准度。

2 银行智慧零售业务及现状分析

银行零售业务的核心服务对象是个人客户,其业务模式是引入新客户、保有旧客户,通过优质服务、营销策略增加客户黏性,最终通过客户在银行内、外消费实现零售业务盈利。零售业务体系的核心包含用户增长、用户留存、用户活跃三个关键目标,进而通过用户行为产生用户价值目标。

當前,银行零售业务存在新客户发展乏力、旧客户逐渐流失的问题,究其原因,主要存在用户体验差、客户增长慢、APP使用频率低等问题。

2.1 网点效率低,用户体验差

银行网点有些线下服务未能较好地实现在线优化整合,或者整合后的服务流程复杂,导致用户体验差,服务使用率低,网点工作也未能得到缓解。如预约、取号等服务,由于未能把握网点业务范围与排队等候人数,客户的线下业务存在跑错地方、排队等候等问题,用户在业务上耗费的无用时间,与高效的服务宗旨相违背。

2.2 营销方式单一,客户增长慢

一方面,银行营销方式一般通过活动策划、营销人员推荐等方式实现产品营销,受区域限制,营销范围窄;另一方面,趋于活动产生的新客户,没有开展持续的客户运营,未能实现产品的精准匹配,导致新客户忠诚度较低。

2.3 APP使用频率低,未能助力线下业务

目前,大部分银行业务基本实现在线操作,客户可基于银行APP实现查账、转账、理财等在线应用,APP侧重提供一个综合性强的业务平台,用户对其有刚性需求,但大部分业务的应用频次不高,其笨重的应用体量大大削弱了用户体验,承载在APP上的积分、商城等增值服务利用率极低,未能发挥其营销效应。

微服务、轻应用时代的到来提供了一种低成本、高效率的业务开发能力,各业务线可采用“围绕一个场景,开发一个应用,开展一次活动,落地一次效果”的模式实践业务创新,为客户提供打开即用,用完即关的轻操作服务,在用户体验良好的情况下,营销策略才能有效落地。

3 银行智慧零售业务目标分析

结合当前银行零售业务的发展趋势与主要存在的问题,以“银行+智慧零售”为战略愿景,从客户服务与营销策划两个维度展开分析,基于TOGAF的架构设计方法进行推导,其相关的业务覆盖网点服务、客户服务、产品服务与营销策划四个领域,业务目标涵盖了服务流程改造、积分商城优化、场景产品设计、营销活动创新、渠道广泛接入等方面,信息化支撑目标可归纳为O2O服务整合、社交营销传播、积分体系优化、轻应用平台四个应用需求。

银行领域智慧零售业务信息化需求如表1所示。

4 银行智慧零售业务需求分析

围绕银行零售服务留存旧客户、开发新用户、客户持续活跃的三项核心目标,银行服务创新存在三方面的需求:首先,通过轻便的应用方式,对门店线下业务实现线上线下一体化整合,提升用户体验;其次,创新关系营销策略,利用用户关系开拓新的客户资源;最后,优化积分服务体系,盘活用户积分,巩固、提升用户忠诚度。

4.1 业务应用需求

4.1.1 O2O服务整合

银行大部分业务基本实现线上操作,然而,银行的主要获客渠道仍在线下,充分利用线下场景,向客户输入个性化服务体验与营销信息,是银行获客、留客的关键途径之一。围绕线下排队等候的业务场景,以用户为中心,梳理用户现场业务的前置行为,包括:根据自身业务需求、时间规划、网点拥挤度,选择最佳网点;等候过程倾向利用休闲娱乐活动实现无感知等候。面向此行为模式,银行可提供预约取号、休闲娱乐两类服务,其中预约取号服务是业务办理提效降本的关键,休闲娱乐服务是业务等候的体验优化,两者的结合可降低客户办理业务的时间成本,同时可在用户愉悦的等候过程,有效传播营销信息。

4.1.2 社交营销传播

银行常用的营销方式主要包括抽奖送礼、社交互动、场景营销三种模式,新用户的获取成本较大,采用社交互动,引导既有用户进行分享传播已成为用户引入的主要方式之一。社交互动的营销方式具备覆盖广泛与用户忠诚度较高的特征,其核心包括两方面,分别是渠道与内容,渠道是营销的入口,内容是传播的推动力。流量社交平台是渠道的首选,而内容则依赖银行内部的策划。一方面,游戏营销属于一种趣味营销方式,很容易为客户所接受,而品牌、产品信息与游戏的融合设计实现了客户在游戏分享的同时,有效传播了企业营销信息;另一方面,游戏可衔接银行沉睡已久的用户积分,形成积分获取与消耗的积分流转环境,为新流量的进入创造条件,也激活了企业内部的既有流量。

4.1.3 积分体系优化

银行在互联网运营中的实践产生了在线银行、手机银行、微信银行等服务,互联网运营的一个关键因素在于用户运营,用户运营的三个核心工作是用户拉新、用户激活与用户留存。积分营销体系为银行实现用户运营的提供了一个持续有效的生态环境。银行的积分体系是提升客户忠诚度的一个重要手段,当前银行积分体系主要存在用户活跃度低、平台依赖性弱、转化手段单一等问题,完善的积分平台与高效运營方式是维持积分体系良性运转的主要途径。积分体系的核心目标是实现增加用户、提升用户活跃度、提高用户忠诚度,为企业盈利的最终目标提供用户基础。

4.1.4 业务需求总结

为了扩大用户覆盖面、提升用户忠诚度,围绕用户体验的核心目标,需整合O2O业务,同时优化用户营销体系。基于当前银行信息化资源,可建立预约取号、游戏分享、积分商城三类移动服务应用,服务模式遵循轻应用、简操作设计原则。

4.2 轻应用能力需求

传统移动应用以APP为主,APP侧重全功能的移动应用实现,其使用特点是先下载、后使用,与用户轻量应用、少占资源的需求相违背,APP不符合轻便快捷的用户使用特征。随着移动互联网的发展与沉淀,APP逐渐下沉为一个企业平台,而基于上层开始延伸轻应用建设,实现各业务条线的快速落地,这一种轻应用具有APP底层化、入口轻量化、流量再造的特征,通常采用“一业务、一程序、一码”的方式,基于场景实现线上、线下用户导流,是当前智慧零售较为理想的解决方案。

银行的轻应用建设定位应与传统APP有所区别,合理规划小程序的应用场景,作为APP以及公众号的有益补充,其关注点是用户增长与转化,无需功能完整性,适用于敏捷业务创新。以用户覆盖面与社交传播能力为出发点,结合技术社区生态的完整性,微信小程序可作为银行轻应用的平台选型方案。基于微信小程序的银行移动金融服务生态圈及小程序目标定位如图1所示。

银行APP具有完整的业务功能,但缺乏广泛的用户群体,用户对小程序的应用始于实际需求,通过扫码或者搜索的方式获取业务办理便捷性,同时接受具有分享价值的产品信息,并开展信息分享传播,基于朋友之间信任经济的特点,潜在客户通过分享内容进入、使用银行服务,从而实现用户转化。

5 银行智慧零售总体应用方案

5.1 总体应用框架

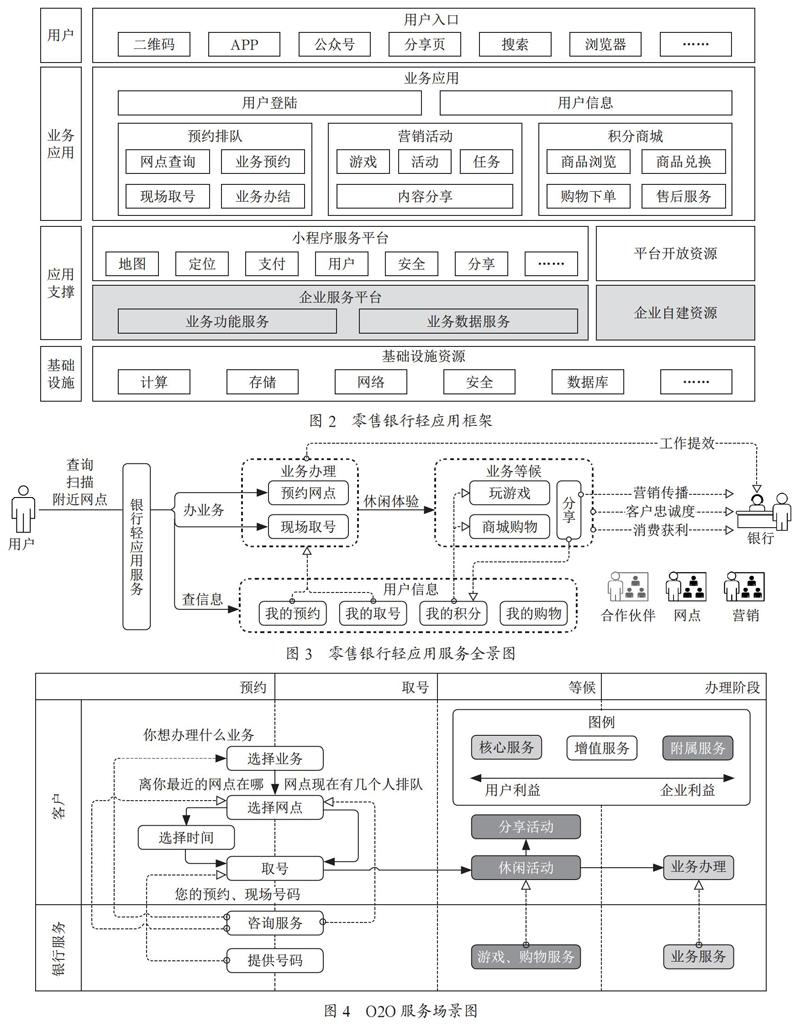

围绕线下网点服务、用户引流的建设定位,结合O2O业务整合、社交营销、积分体系的建设需求,银行微信小程序可规划建设预约排队、社交营销、积分商城三项业务应用建设,以主体业务应用为中心,下层需提供基础设施资源以及基础组件服务资源,上层采用微信小程序开放的多元接入方式,形成用户入口资源池。智慧银行轻应用框架如图2所示。

应用支撑层提供基础组件服务,为小程序业务实现提供服务资源接入。应用支撑层中的服务资源包括两类资源,分别是企业自建资源与开放平台服务资源,企业自建资源是业务实现的核心能力,小程序调用企业自建资源,提供基础信息服务以及业务服务。另外,开放平台提供的服务资源有利于优化业务场景,是场景增强的辅助资源。

用户通过二维码、APP等多元接入渠道进入业务应用层,开展用户的业务活动。业务应用层以用户登陆为入口,提供预约排队、营销活动、积分商城三个主要业务板块,并以用户信息记录用户足迹,形成用户在小程序上的行为闭环。

5.2 应用场景设计

5.2.1 服务全景

轻应用解决方案涵盖网点业务、优化体验两部分内容,围绕用户线下业务场景,设计预约排队、游戏活动、商场购物三个功能环节。源于客户业务办理需求初衷,提供查询、扫码、附近网点等服务,用户定位业务网点,并实施在线预约取号;业务等候期间,用户可基于小程序开展游戏、购物等休闲活动,用户体验提升,游戏、购物成果通过分享实现了银行营销信息的社交传播;在客户这一系列活动环节中,银行一方面从优化的业务模式中实现了工作提效;另一方面,从业务办理的延伸环节中实现了用户营销、提高客户忠诚度、客户消费的目标。零售银行服务全流程如图3所示。

5.2.2 预约排队场景

預约排队功能设计主要包括预约、取号、等候、办理四个阶段,其中业务办理是客户的核心需求,预约取号、休闲服务是围绕核心需求的延伸服务,延伸服务设计的原则是提高用户体验,兼顾企业利益增长点。O2O服务流程如图4所示。

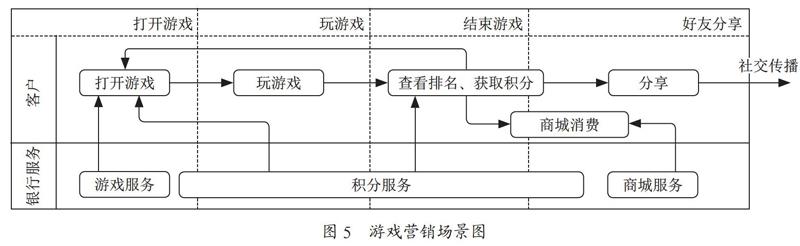

5.2.3 游戏营销场景

客户在使用银行游戏服务主要经历四个环节,分别是打开游戏、玩游戏、结束游戏与分享好友,银行在此过程提供的服务包括游戏服务、积分服务与商城服务。积分服务与商城服务是维持客户黏性的重要途径,一方面,积分服务可通过设置任务规则,形成客户在游戏中使用、消耗积分的闭环;另一方面,银行的积分商城为客户积分提供了一个商品消费的渠道。游戏营销流程如图5所示。

游戏服务一般可定制与企业营销内容匹配的游戏,服务设计侧重点是趣味性与专属性,趣味性的关键在于活动、游戏选型与设计,专属性的关键在于银行优势产品、优势服务的提供,两者的目标均为吸引用户使用银行的娱乐服务,从而获得营销活动的用户入口,客户在玩游戏的过程中潜移默化接受企业传递的营销信息,并在分享时传播出去。

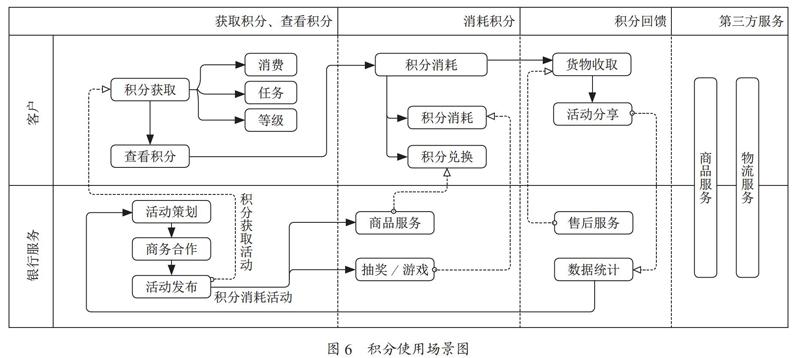

5.2.4 积分回馈场景

积分体系中的客户行为主要包括三个阶段,分别是获取积分、消耗积分与积分回馈,面向不同的客户群体,需要设置不同的积分获取活动实现精细营销策略,新增用户侧重注册、转发类任务以增加用户覆盖率;体系内用户通过设置等级特权活动激发用户活跃度;同时,对于忠诚度较高的用户,鼓励完善个人信息,购买增值产品,同时提供分享途径,引导用户进行产品传播。银行需要做好用户分析、活动策划与商务合作,保障积分的收支平衡,从而维护好积分生态的良性循环。以用户为主体的积分全流程场景如图6所示。

6 结 论

此课题在企业信息化架构研究的基础上,提出了智慧银行零售业务架构的规划方法,通过TOGAF架构目标分析方法,逐步推导出银行零售业务的战略目标与业务目标,并抽取一种用户场景进一步展开业务分析,输出应用架构。研究表明,TOGAF在行业领域规划工作中,可有效明确研究范围,理清研究边界,逐步推导获取研究领域的趋势、战略、业务与流程,可降低企业信息化业务建模难度,提高企业信息化规划的可行性。

参考文献:

[1] 宋俊典,李名敏,金涛,等.基于TOGAF的轨道交通企业信息化架构规划研究 [J].计算机应用与软件,2010,27(5):165-168+190.

[2] 杨智麟,苟晓婷.互联网时代下零售银行场景化平台获客研究 [J].经济视野,2016(6):134.

[3] 郭培.关于商业银行零售业务转型的思考 [J].智富时代,2017(1):25.

[4] 马翔,苏琛涵,张星.基于TOGAF的企业架构方法实践 [J].数字通信世界,2017(4):194-196.

[5] 丁艳.城市商业银行经营发展的瓶颈及转型方向研究 [J].中小企业管理与科技(中旬刊),2017(2):81-82.

[6] 项益鸣,刘敏雅.“互联网+”时代的银行获客新路径 [J].现代商业银行,2018(8):36-38.

[7] 孟祥亮.浅析我国银行网点转型 [J].经贸实践,2018(10):165.

[8] 叶菁.关于银行智慧零售的策略与思考 [J].杭州金融研修学院学报,2018(5):53-57.

[9] 雷宇祥.建设银行智慧银行发展策略研究 [D].长沙:湖南大学,2016.

[10] 谢涵.商业银行零售网点经营转型研究——以中国农业银行河南省分行为例 [D].郑州:郑州大学,2017.

作者简介:谭云婷(1980.02-),女,汉族,广东南海人,高级工程师,研究生,研究方向:智慧城市规划设计、行业信息化规划设计。