试论个人所得税改革带来的影响

2019-10-21李尤芬

摘 要:个税是我国一直以来都很重要的税收。2018年8月,我国进行了进一步的个税改革,此次的改革变化使税收制度越来越完善,税收变得也越来越合理及公平,在宏观角度上是有利于我国现阶段经济的发展。但是,从微观层面来看,此次个税改革给中低阶层纳税人带来了很大的影响,基于此,本文在梳理此次个税改革的背景及其主要内容和具体规定的基础上,从个人纳税和企业纳税两个角度切入来分析个人所得税改革所带来的影响,希望能够帮助更多的人了解个税的具体改革。

关键词:个税改革;专项附加扣除;扣缴义务人;影响

一、 个税改革的背景

个人所得税是全国人民代表大会以法律形式固定下来的,在一定时期内是固定不变的,不能对社会经济的变化做出迅速反应。据报道,工资增长速度在长期是慢于个人费用扣除标准变化的,而物价指数、人均消费支出、生活成本等指标却是基本上呈逐年上涨的趋势。长此以往,居民的纳税负担能力与费用扣除标准之间的差距只会越来越大,纳税人所实际承受的纳税负担相当于正在逐年上升。与经济快速发展相伴的是我国个税制度的不断革新,减轻了我国居民的纳税负担,提高了居民的生活质量,改善了社会的收入分配问题。

二、 个税修改的主要内容及具体规定

2018年8月31日,我国新的个税修改方案得以通过,该轮的个人所得税改革朝着更加便民、惠民、利民的方向迈进。新一轮的个税改革将征管模式从之前的税率复杂,边际税率过高,扣除费用不合理的方向逐步纠正,新的个税改革还完善了个人所得税的扣除模式,基本减除标准由改革前的3500元变化到改革后的5000元。在赡养老人、子女教育、大病医疗等方面有了新增了专项扣除原则,每一项原则都有详细的减除表格供纳税人填列。2018年的个税改革具体规定如下所示。

(一)实行新税制

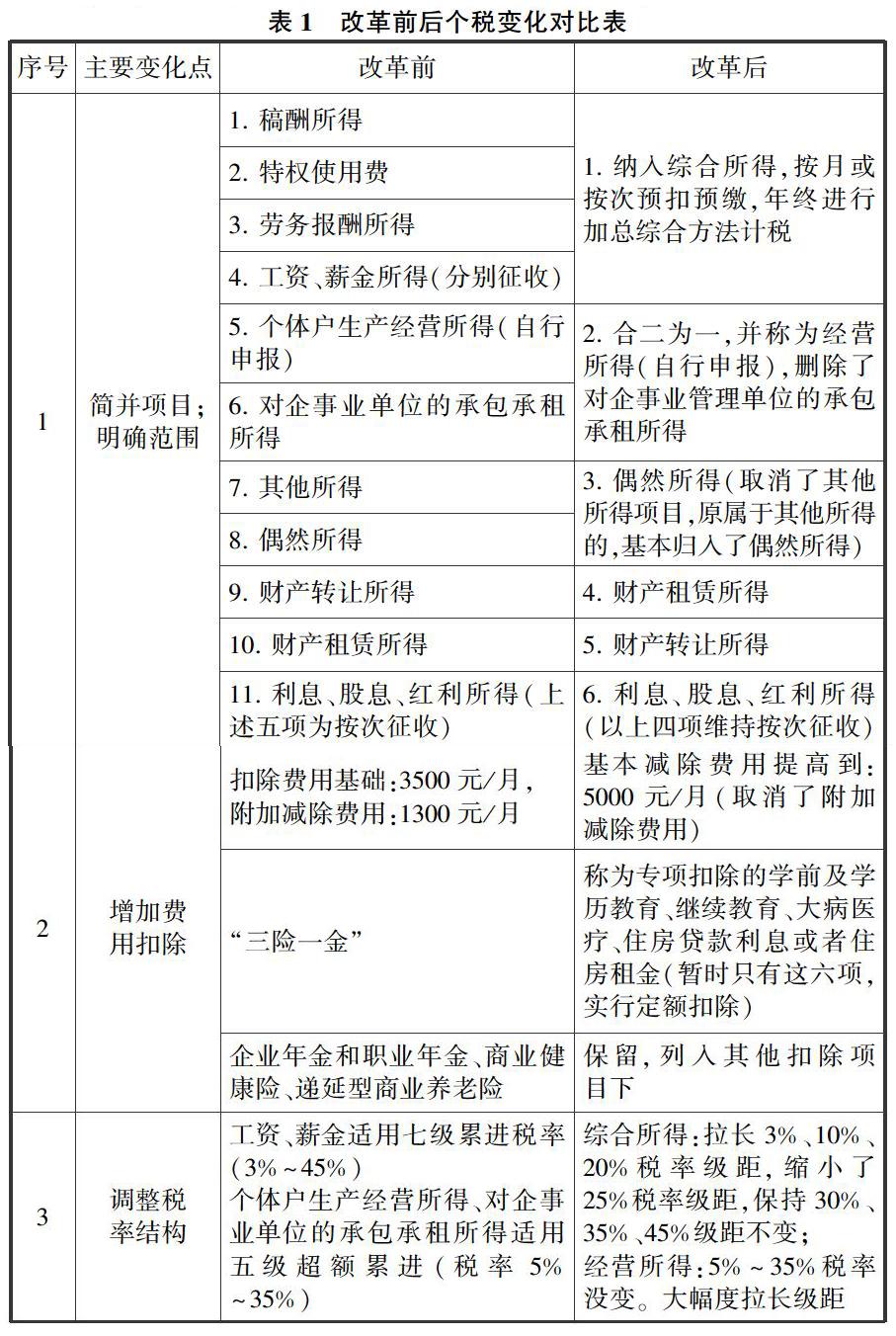

确立了个人所得税实行分类制度与综合制度相结合的征收管理模式。当纳税人得到综合征收范围内的项目时,应该按月或者按次预扣预缴,在第二年的三月到六月中,纳税人可以进行申报年度汇算清缴,将上一年多预缴的税额退还,但要补全上一年少缴纳的税额,实行多退少补的原则。(见表1)

(二)完善个人所得税费用扣除模式(见表1)

(三)调整个人所得税税率结构(见表1)

(四)填补了税收漏洞

2018年个税法赋予了税务机关对个人涉嫌偷逃税行为进行纳税调整的权利,具体事项其实是参照了企业所得税的管理方式。第一,如果对归属于个人的收益长期不分配或少分配,税务机关有权调整。第二,个人的商业涉税行为如无正当合理的商业目的,税务相关部门也有权对纳税进行调整。

(五)明确了识别号制度

新法规定中国公民在办税涉税业务时,税务部门统一以其居民身份证号作为纳税人的唯一识别条件,例如军人、警察等有身份号码的,也可以用他们的,身份号码作为纳税人识别号,该身份识别号是用一串独一无二的数字组成,是纳税人唯一且终生不会改变的标志,来缴纳他们的税额,用纳税人识别号可以任何时间及时了解到纳税人的所有的信息情况,以此来增强相关部门的征管能力。

(六)扩大了协同治税的责任主体

以法条的形式明确了众多部门如公安部门、银行部门、金融监督部门、民政、教育、社保医保等有向税务部门提供涉税有关信息的义务并且在任何涉及该部门时,可以随时了解到纳税人的状况信息,并且可以将得到的信息在众多部门之间分享。同时,列举了部分税费前置事项和提出了要实施联合激励或者惩戒,当居民在某一处留下案底时,在居民下次去其他部门办理业务时,其他所有的部门这时可以通过查询了解到他的一切信息,联合起来惩戒犯有过错的人。

三、 个税改革所带来的影响分析

(一)对个人纳税的影响分析

1. 自主申报将成为主流,代扣代缴方式将不断减少

依照现行的个税制度,以由来计算个人所得税,原有的扣缴义务人在工资薪金收入及劳务收入所得等四项没合并加入综合所得时能明确获得其四项的具体数额,企业作为代扣代缴人的义务是可以实现,但如今,扣缴义务人也就是工作企业不能很直接获得纳税人的所有的收入数额,不能够及时计算出应该预缴的税额,以至于代扣代缴义务不能完全实现,可能有时也会延迟了帮纳税人纳税,以至于增加了纳税人的滞纳金,纳税人为了能确保自己纳税的正确性,这时会使纳税人自主申报成为主要方式。

2. 提升了居民的生活品质,减轻了居民的压力

此次个人所得税改革真真切切地影响着我国所有的纳税人,与我国居民日常的生活息息相关,纳税起征点由3500元提高到5000元在某一方面就代表着工薪阶级的很大一部分纳税人不用缴纳个人所得税,新增的6项专项附加扣除项目在某种意义上可以称为是改革对居民最大的支持,随着社会经济以及国家的发展,我国的医疗水平也在突风猛进,但医疗水平的提升也以意味着老百姓需要拿更多的资金在治疗上面,它减轻了纳税人家庭中医疗方面、教育方面、买房方面以及赡养老人方面的费用压力,使居民能自行使用的费用增加,提升了居民的生活质量。

3. 新的税制,使税收更加公平公正

个税改革实施有一年多了,在实际工作中它确实减少了中低阶层纳税人的纳税压力,在某种程度上提高了高收入阶层纳税人的税收压力,实现了多得多征,少得少征的公平原则。它减轻了原本收入很低以至于不能正常生活的工薪族的生活压力,因为政策的改变,使得充满压力的家庭重新看见了星星之光,税收制度的改善,使得他们对生活又充满了希望,税收制度的改善帶给中低收入家庭的是无尽的好处。

举两个简单的例子来说明个税改革前后不同阶层纳税人的影响。

例1:中国公民李明在海虹市机械公司1月的工资收入为9000元(已扣五险一金),该如何计算当月李明的税额?

改革前:

应纳税额=(工资收入金额-3500)×适用税率-速算扣除数

=(9000-3500)×20%-555

=545(元)

改革后:

应纳税额=(工资收入金额-5000)×适用税率-速算扣除数

=(9000-5000)×10%-210

=190(元)

改革后比改革前减少纳税金额:545-190=355(元)

例2:中國公民小优在海虹市机械公司3月的工资薪金收入为150000元(已扣五险一金),获得劳务收入为20000元,该如何计算小优3月应该缴纳的个税?

改革前:

应纳税额=(150000-3500)×45%-13505+20000×(1-20%)×20%

=55620(元)

改革后:

应纳税额=(收入额-60000-专项扣除、专项附加扣除)×适用税率

=[(150000+20000×(1-20%)-5000]×45%-15160

=57290(元)

改革后比改革前增加纳税金额:57290-55620=1670(元)

计算分析例1,我们可以了解到,纳税人的纳税额由改革前的545元减少到190元,减少了纳税比例65%左右,但通过分析例2,高收入阶层纳税人的纳税额由改革前的55620元增加到了改革后的57290元,增加了纳税比例3%左右,由此可以得出个税改革会明显降低中低收入阶层税负,使居民可支配的收入增加,会适当提高高收入阶层税负,以此来缩小收入差距,从而让税制更加公平公正。

(二)对企业纳税的影响分析

1. 增强了企业作为扣缴义务人的负担

2018年的个税改革扩大了综合征收的范畴,在很多方面企业作为代扣代缴义务人承担的责任也愈加的繁重,企业作为代扣代缴义务人以前在代扣税额时需要了解的东西仅限于员工在企业所得到的工资薪金,但现在,企业不了解员工的具体收入为多少,不了解员工在企业外的其他收入,以至于一时对员工的专项附加信息不了解,使其收集资料变得更费力,并且企还要对员工提供的家庭隐私信息进行保密,使企业计算个税变得更加复杂化,在申报使时增加了企业的工作量。

2. 提高了员工的工作积极性,提升了企业的业绩

个人所得税的起征点增高了,就代表着员工的实际收入增加了,工作的积极性也讲被激发出来,员工会将企业发放的工资薪金的多少当作是企业对自己价值的认可,在一个公司里面或者企业里面,员工最终得到手的工资是已经经过企业预收过的工资额,个税改革使企业代扣的个税减少,最直观的是员工得到手的收入增加,这会让员工得到满足,以此用来激发员工的工作积极性,提升了员工的工作效率,企业从中受益,也提升了企业的盈利能力。

3. 减少了企业的人工成本

这一政策的变化,改善了原本对现有收入不满员工的处境,满足了员工的需求,以此帮企业节约了一笔“挽留费”和“差遣费”,对于原本很多对现有收入不满一直想寻找一个新的更适合自己需求的公司,比如工资待遇和环境很好的地方,想要跳槽的优秀员工,企业会增加成本去挽留他们,但是对于那些企业原本打算裁剪不想挽留的人,企业会消耗一笔“差遣费”去安置他们,就算不用支付“差遣费”,企业也将运用更大的成本在招聘费用上去招聘更优秀的员工,这些成本都将会因为政策的变化及个税的变化而减少。

四、 结语

本文在梳理2018年个税改革的背景及其主要内容和具体规定的基础上,从个人纳税和企业纳税两个角度切入来分析个人所得税改革带来的影响,希望纳税人在充分学习个人所得税相关知识来为自己获得改革红利的同时更加重视个人所得税税收法律风险的预防。本试论认为2018年的个税改革是依照我国现阶段的国情为出发点,为人民造福利,使孩子有学上,让在外拼搏的一代人奋斗者有房所住,让年过半百的老人病有所医,这次的税收大幅度的变化是人民看得见的方向,这也象征着我国在不断的发展,是符合我国现阶段国家社会经济积极发展的要求,我国也将会在现有的基础上越来越发达,越来越进步。

参考文献:

[1]姜雪梅.浅谈新个税法背景下企业年终奖金个人所得税的纳税筹划[J].经济视野,2013(8):1.

[2]盛采文.浅议月工资年终奖的个人所得税税务筹划[J].改革与开放,2018(8):2.

[3]叶树东.计算全年一次性奖金个税简表[J].税收征纳,2005(11):36.

[4]豆芳菲.对全年一次性奖金节税方案的探讨[J].现代商业,2015(3):226-227.

[5]侯小青.浅议个人所得税之工资薪金所得的纳税筹划[J].胜利油田职工大学学报,2009(1):32-33.

作者简介:

李尤芬,重庆师范大学涉外商贸学院。