经济政策不确定性与异质性企业就业变动:理论与实证研究

2019-10-21逯宇铎杜小飞

逯宇铎 杜小飞

摘要:经济政策不确定性阻碍了全球经济复苏,是导致经济衰退的重要原因。在此背景下,本文将就业变动细分为就业创造、就业破坏和就业净增长三个指标,从理论和实证两个层面考察经济政策不确定性对企业就业的影响。结果发现:经济政策不确定性一方面削弱了企业的就业创造能力,另一方面提高了企业的就业破坏程度,两方面综合作用显著抑制了企业就业净增长。进一步引入企业异质性的检验发现,国有控股的企业性质通过就业创造和就业破坏两个渠道对上述抑制效应具有正向调节作用,补贴和出口对上述抑制效应分别具有正向和负向调节作用,但仅通过就业创造一个渠道发挥作用,就业破坏渠道不明显。

关键词:经济政策不确定性;企业就业;异质性;就业创造;就业破坏;就业净增长

文献标识码:A

文章编号:1002-2848-2019(05)-0106-10

就业是民生之本,是发展之源,是经济的“晴雨表”,是社会的“稳定器”。国家发改委等17部门联合发布的《关于大力发展实体经济积极稳定和促进就业的指导意见》(发改就业〔2018〕1008号)中提到,当前我国就业形势总体平稳、稳中向好。但同时,受产业结构转型升级以及国际国内各种不确定不稳定因素的影响,结构性就业矛盾依然存在。这里提到的不确定性因素,主要是指经济政策不确定性,有学者认为经济政策不确定性是导致经济衰退的重要原因[1]。国际货币基金组织(International Monetary Fund,IMF)曾多次提及经济政策不确定性,认为经济政策不确定性使企业和家庭减少投资、雇佣和消费,进而导致世界经济复苏缓慢[2]。

近年来,经济不确定性因素增多,尤其是2008年金融危机以来,世界各国频繁调整经济政策加重了经济的不确定性程度,社会各界对此高度关注,同时引发了学术界的共鸣。众多研究证实经济政策不确定性对经济存在消极影响,阻碍了整个社会产出和就业水平的提高,甚至减缓了世界经济复苏的脚步。不仅如此,经济政策不确定性还加剧了企业经营者的悲观预期,降低了企业的投资规模,进而影响了企业的劳动力雇佣量,不利于社会就业。鉴于经济政策不确定性的波及范围之广、影响程度之深,以及就业对于社会发展的重要性,本文以就业创造、就业破坏和就业净增长表征企业就业变动,从理论和实证两个层面考察经济政策不确定性对企业就业的影响。主要贡献如下:

第一,突破了经济政策不确定性的研究局限。现有研究主要围绕企业投资这一传统范式考察经济政策不确定性对企业的影响,本研究前瞻性的选择了企业就业这一全新视角,从企业经营者信心效应、投融资效应和产出效应三个方面入手,全面揭示了经济政策不确定性影响企业就业的微观机理,并构建计量经济模型从实证角度进行了验证,加深了对经济政策不确定性的认识,拓宽了不确定性的研究视野。

第二,丰富了企业就业方面的研究。相较于已有研究着重考察进出口贸易、汇率以及研发创新等对就业的影响,本研究首次尝试以经济政策不确定性作为冲击变量,考察其对企业就业变动的影响,从就业创造和就业破坏两种渠道解释企业就业变动的深层次原因。在此基础上,我们进一步考察了企业异质性在经济政策不确定性影响企业就业变动中的调节作用,为企业就业相关研究提供了新的思路。

一、文献综述

早在1921年,Knight[3]便系统地的探讨了不确定性、风险和利润之间的关系,拉开了不确定性研究的序幕。Morikawa[4]认为,能够引起不确定性的原因眾多,但无法预知的政策是不确定性的重要来源。作为国家政策的重要组成部分,经济政策关乎企业经营发展乃至兴衰,甚至在很大程度上决定着一个国家或者地区的经济是否能够健康平稳运行,因此,经济政策的调整与变动引发的不确定性越来越受到社会各界的高度关注。随着经济政策不确定性测度方法的日渐成熟,学术研究不断走向深入,目前围绕经济政策不确定性的研究主要侧重于实证方面,且多数针对经济政策不确定性的微观经济影响进行分析。

相关研究中,围绕企业投资的研究占据首要地位。Nguyen等[5]探讨了经济政策不确定性与企业对外直接投资之间的关系,结果发现,母国和东道国之间的经济政策不确定性的相对差异与企业对外直接投资之间存在显著关系,企业更加倾向于在经济政策不确定性程度小于母国的东道国进行投资。Gulen等[6]基于美国数据的研究发现,经济政策不确定性与企业投资之间存在显著的负相关关系,尤其在2007到2009年金融危机期间,经济政策不确定性导致企业投资下降了约11%。国内方面,陈国进等[7]、谭小芬等[8]针对我国的研究也得到了类似的结论。虽然多数研究证实经济政策不确定性的提高不利于企业投资规模的增加,但有学者发现经济政策不确定性对企业投资效率存在显著的提升作用[9]。除企业投资规模和投资效率外,经济政策不确定性还对企业投资决策存在影响,Stokey[10]发现税收政策变动引发的不确定性导致企业暂时停止投资,转而采取观望策略,当不确定性消失后,企业恢复投资,从而创造了短暂的投资繁荣景象。

除企业投资外,关于经济政策不确定性如何影响企业现金持有、资本结构以及研发创新等研究也逐渐涌现。Phan等[11]探讨了经济政策不确定性与企业现金持有的关系,结果显示,政策不确定性与企业现金持有正相关,原因在于,出于预防性动机,企业会选择延迟投资计划,增持现金。王朝阳等[12]就经济政策不确定性条件下企业资本结构如何进行调整展开了研究,结果发现,经济政策不确定性阻碍了企业资本结构向目标状态靠近,而且通过不确定性规避这一渠道显著降低了企业资本结构的调整速度。Pastor等[13]考察了经济政策不确定性与风险溢价的关系,研究显示,不确定性的增加使企业股票价格出现大幅波动,增加了投资者的投资风险,也提高了投资者对投资收益的预期,具有正的风险溢价效应,且在经济疲软的情况下,这种效应更显著。张倩肖等[14]分析了宏观经济政策不确定性对我国上市公司技术创新能力的影响,结果表明,经济政策不确定性会加剧银行信贷风险,提高企业的融资约束程度,进而抑制企业技术创新能力。但是,经济政策不确定性对企业发展并非只存在负面影响,顾夏铭等[15]就发现经济政策不确定性通过对企业创新活动产生激励效应,从而正向影响上市公司研发投入和专利申请量。孟庆斌等[16]也证实了这一结论,宏观经济政策不确定性能够敦促企业通过研发活动谋求自我发展,而且,企业越容易受不确定性因素的影响,宏观经济政策不确定性对其研发投入的促进作用便会越强。

与本研究直接相关的文献是不确定性对就业的影响,然而,同时关注这两个主题的研究相对较少,本文梳理部分比较有代表性的研究。Stein等[17]考察了不确定性对就业的影响,发现不确定性会抑制就业增长,尤其在经济大衰退期间,不确定性的增加导致企业的就业净增长几乎下降至零。Caggiano等[18]估计了二战后美国不确定性冲击对失业的影响,结果发现,不确定性对失业的影响程度被大大低估,不确定性对美国失业率的影响,比货币政策的冲击更为有力。需要强调的是,上述两篇文献虽然考察了不确定性对就业的影响,但是二者的关注点为广义上的不确定性,并没有突出政策层面的不确定性,研究范围过于宽泛,欠缺针对性。此外,由于Caggiano等使用的数据并非来自企业层面,因此无法获知面临不确定性时企业层面的就业如何变化。相比之下,Baker等[19]针对美国以及辛大楞[20]针对我国的研究与本文密切相关,前者发现,当经济政策不确定性上升时,美国企业就业增长会出现减少,后者也得到了类似的结论,即随着经济政策不确定性的增加,我国工业企业的就业规模显著下降。但仍然存在不足,二者僅从总体上刻画了企业就业问题,缺少对就业变动过程的剖析,比如企业就业的减少具体是通过什么途径实现的,是就业创造过低还是就业破坏过高,并没有得到体现,这势必限制了我们对企业就业动态变化过程的深入洞悉。

总的来看,尽管现有研究已经取得了较为丰硕的成果,但并未发现利用我国数据探讨经济政策不确定性如何影响企业就业变动的相关研究,这无疑局限了对经济政策不确定性的进一步认识,同时阻碍了对转型经济体企业就业波动原因的深度挖掘。为了弥补这一不足,本文将经济政策不确定性与企业就业纳入同一框架进行系统论证,考察经济政策不确定性影响企业就业变动的作用机理,并引入企业异质性进行深入分析,既丰富了经济政策不确定性的研究文献,也为窥探我国企业就业变动的深层次原因提供了新的思路。

二、经济政策不确定性影响企业就业的机理分析

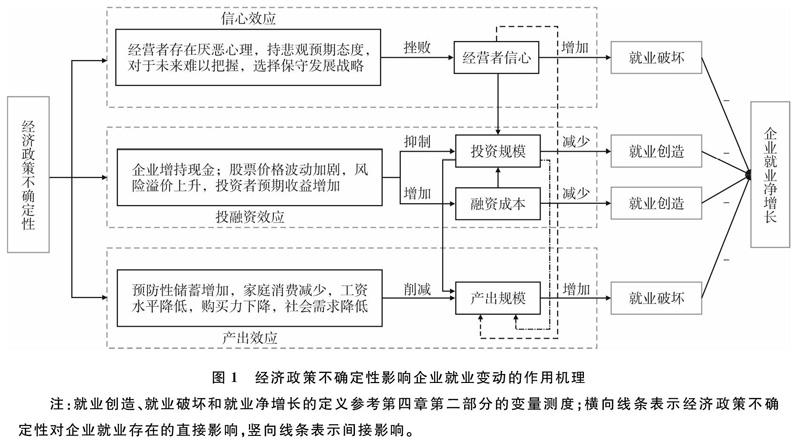

目前,经济政策不确定性影响企业就业的相关研究主要集中于国外,针对我国的探讨尚显不足,尤其是不确定性影响企业就业的作用机理更是不得而知。为此,我们将经济政策不确定性影响企业就业变动的作用机理归纳为以下三种效应,具体的传递渠道详见图1。

(一)信心效应

Ilut等[21]认为由于不确定性和可能存在的风险,经济中出现信息不完整的混乱局面,使得决策者无法捕捉有用信息,导致他们无法准确制定出使自己利益最大化的决策。加之企业经营者绝大部分属于理性经济人,所追求的目标是利润最大化,不确定性的存在使他们对于未来收益持保守估计态度,只能通过削减投资和劳动力雇佣量的方式来应对不确定性对企业发展造成的不利影响。因此,决策者对不确定性存在厌恶心理,对于未来缺乏信心,产生悲观情绪,不得不在预期最坏情形下做出次优决策,最终对企业经营造成冲击。这在Ilut等的商业周期模型中被称为不确定性的“信心效应”。不确定性的消极影响可能不止于此,Todorov[22]认为,由于当前不确定性冲击的影响,投资者对未来可能再次出现的不确定性异常敏感,倾向于选择更加保守的发展策略。所以,一旦经济中出现不确定性因素,在“信心效应”的驱使下,企业可能会陷入“信心丧失→保守发展战略→解雇员工→预期不确定性再次出现→信心丧失”的恶性循环中,导致就业破坏程度增加,不利于企业就业净增长。

(二)投融资效应

“预防性动机”理论认为,当面临经济政策不确定性时,企业出于自我保护的考虑,倾向于增加储蓄量,表现出较强的流动性偏好,持有现金的比重会增加,以避免将来陷入流动性困境。但增持现金具有一定成本,特别是当这部分现金来自于企业削减的投资规模时,其机会成本巨大。李凤羽等[23]证实企业在经济政策不确定性上升时增持的现金,有一部分是以放弃当前投资机会为代价的。此外,经济政策不确定性的冲击导致企业经营者难以判断未来经济形势和政策走向,难以把控企业发展策略,所以面对投资决策时会更加谨慎,决策者会降低投资水平,从而出现投资不足的现象[24]。融资方面,经济政策不确定性的增加使得企业股票价格出现大幅波动,增加了投资者的投资风险,同时也提高了投资者对投资收益的预期,具有正的风险溢价效应[13],这使得企业融资成本增加,融资难度上升。因此,经济政策不确定性导致企业投资规模下降以及融资成本上升,进而限制了企业新增劳动力的可能性,削弱了就业创造能力,不利于企业就业净增长。

(三)产出效应

除上述两种效应外,经济政策不确定性还可以通过产出效应影响企业就业,消费需求的降低是产出效应的重要传递途径。当政策不确定性上升时,在预防性储蓄动机的作用下,家庭储蓄增多,消费欲望下降[2],消费支出减少。另外,企业聘用策略的变化也会影响居民消费需求。如果经济中出现不确定性的信号,出于节约成本的考虑,企业会降低员工薪资水平。与此同时,企业更加倾向于以较低的工资水平和福利待遇雇佣兼职人员或临时工,而无需为其支付高昂的潜在用人成本[25],恰好契合了企业在不确定性条件下采取的保守发展战略。以上两种聘用制度的改变均会降低居民收入水平,削弱购买欲望,使其消费时更加谨慎保守。因此,无论是居民预防性储蓄的主观意愿还是企业压缩人工成本的客观事实,都会降低整个社会的消费需求,导致需求侧出现下行压力。由供需规律可知,需求侧下行迫使供给侧做出相应调整,企业不得已缩减产出规模,以至出现冗余劳动力,催生了大量就业破坏,不利于企业就业净增长。

综上,经济政策不确定性通过上述三种效应影响就业创造和就业破坏进而作用于企业就业净增长。事实上,这三种效应除直接影响企业就业外,彼此之间也会相互作用,形成纵横交错的因果关系链条,间接影响企业就业。例如,经济政策不确定性挫败企业经营者信心不仅直接导致企业雇佣量减少,而且会通过降低企业投资规模进而降低产出规模,以及直接降低产出规模的方式,间接抑制就业净增长。类似的间接作用还有,融资成本上升使得投资规模下降,进而通过产出途径(图1中竖向实线)传递至就业净增长。现实经济社会中政策不确定性以及可能引发的肥尾效应对企业就业的影响远不止我们所阐述的这般简单明了,其中的作用机理是非常错综复杂的。

三、数据选取与变量设定

(一)数据选取

本研究所使用数据来源于《中国工业企业数据库》(1999—2007)。使用前需要对数据库进行基本处理:

(1)剔除重要信息缺失的企业,比如企业代码、成立时间、所在地区以及登记注册类型等基本信息;

(2)统一了四位码行业代码;

(3)剔除工业增加值、主营业务收入、全部职工人数、固定资产净值年均余额、应付工资总额、工业中间投入、出口交货值等主要指标中任意一个指标存在负值或者缺失值的企业;

(4)剔除全部职工人数小于10的企业;

(5)剔除一年中重复出现的企业;

(6)剔除成立时间在1949年之前的企业;

(7)本文与多数研究一致,选择制造业企业进行分析,剔除数据库中的非制造业样本。

(二)变量测度

1.被解释变量

本研究借鉴Davis等[26-27]的思路,使用企業层面数据构造就业变动的相关变量,从不同角度刻画企业的就业情况,可以反映企业就业动态的方向和构成[28]。参考毛其淋等[29]的方法,将企业i在第t期的就业创造(FJC)、就业破坏(FJD)以及就业净增长(FJNet)分别定义为

2.解释变量

经济政策不确定性(EPU):本文选择Baker等[31]编制的不确定性指数来表征我国经济政策的不确定性程度。该指数由斯坦福大学和芝加哥大学联合发布,反映了全球主要经济体的经济政策变动情况。对于我国的研究,学者们选取具有公信力及权威性的香港《南华早报》(South China Morning Post,SCMP)作为资料来源,对其中刊登的关于经济政策不确定性的相关报道进行统计,得到了以1995年1月为开端的月度经济政策不确定性指数。本文使用该指数衡量我国1999—2007年间经济政策的不确定性程度,并考察其对企业层面就业变动的影响。

3.控制变量

企业工资水平(wage):采用应付工资与全部职工人数之比的对数值衡量。

企业销售额(sale):采用企业主营业务收入的对数值衡量。

行业竞争程度(hhi):采用二位码行业赫芬达尔指数衡量

企业年龄(age):采用考察年与企业成立时间年的差值衡量。

资本劳动比(kl):采用企业固定资产净值年均余额与全部职工人数之比的对数值衡量。

全要素生产率(tfp):借鉴Levinsohn等[32]的方法,使用工业增加值、固定资产净值年均余额、工业中间投入合计以及全部职工人数等指标进行测算。

4.调节变量

企业所有权性质(soe):将登记注册类型为国有、国有联营以及国有独资三类企业定义为国有企业,取值为1;其他企业定义为民营企业,取值为0。出口虚拟变量(export):将出口交货值大于零的企业定义为出口企业,取值为1;出口交货值等于零的企业定义为非出口企业,取值为0。补贴虚拟变量(subsidy):将补贴收入大于零的企业定义为补贴企业,取值为1;补贴收入等于零的企业定义为非补贴企业,取值为0。调节变量用于衡量企业异质性特点,进而考察企业异质性在经济政策不确定性影响企业就业变动中的调节作用。

四、模型构建与计量结果分析

(一)模型构建

根据研究需要,采用如下基准回归模型对上述理论分析进行检验:

式(4)中,i表示企业,t表示时间,FJ表示企业就业变动,本文从三个维度进行刻画,包括就业创造(FJC)、就业破坏(FJD)和就业净增长(FJNet)。EPU表示年度经济政策不确定性指数,其原始数据为月度指数,而工业企业数据为年度数据,为了保持一致性,将月度数据取算数平均值转化为年度经济政策不确定性指数[15],进而考察对企业就业的影响。需要说明的是,该指数将1995年1月定义为100,对后续指数进行了标准化处理,指数绝对值普遍偏大且离散性较强(标准差为21.46),为了确保回归结果的稳健性,本文对年度不确定性指数进行了对数化处理,处理后指数的离散性明显下降(标准差为0.24)。X代表一组控制变量的集合,包括企业工资水平、企业销售额、行业竞争程度、企业年龄、资本劳动比和全要素生产率。λd、λr表示非观测的行业特征和地区特征。ε表示随机扰动项,包含其他一切不可观测因素。

(二)基准回归

基于式(4),我们得到经济政策不确定性对企业就业变动的影响。首先来看对企业就业创造的影响,见表1第(1)~(3)列。第(1)列显示模型中只包括经济政策不确定性一个解释变量,第(2)列加入了控制变量,在此基础上,第(3)列进一步控制了行业固定效应和地区固定效应,我们发现,经济政策不确定性对就业创造始终存在显著为负的影响。由第(3)列可见,经济政策不确定性使企业就业创造显著下降了0.022个单位。我们认为经济政策不确定性对就业创造存在的负向影响可能是投融资效应在发挥作用,预防性动机使企业经营者增持现金,同时谨慎决策投资规模,加之市场风险溢价导致融资成本上升加重了企业负担,这些均有可能削弱企业的就业创造能力。

其次来看经济政策不确定性对企业就业破坏的影响,见表1第(4)~(6)列。这里只针对第(6)列进行分析,可以看到,经济政策不确定性正向影响企业就业破坏,使就业破坏水平显著提高了0.01个单位。这可能是经济政策不确定性的信心效应和产出效应共同发挥作用的结果,具体表现为:经济政策不确定性使企业经营者丧失信心,对于未来产生恐慌心理,偏好保守经营策略,通过减少劳动力雇佣量的方式节约成本;同时,不确定性降低了居民的收入水平和消费能力,使整个社会的消费需求下降,为了避免产品滞销与积压,企业不得不缩减产出规模,致使劳动力出现冗余,从而导致大量就业破坏的发生。

最后来看经济政策不确定性对企业就业净增长的影响。由表1第(9)列可见,经济政策不确定性削弱了企业的就业净增长能力,使其显著下降0.033个单位。将就业变动三个变量的回归结果进行综合分析,我们发现,经济政策不确定性对就业净增长的抑制作用源于对就业创造的负向影响和对就业破坏的正向影响二者之和,即经济政策不确定性一方面降低了企业的就业创造能力,另一方面增加了企业的就业破坏程度,在两种渠道的综合作用下,显著降低了企业就业净增长。

对于控制变量,这里主要关注其对就业净增长的影响。企业工资水平(wage)、资本劳动比(kl)和生产率(tfp)的回归系数显著为负,说明工资水平越高、资本劳动比越大和生产率越高的企业,就业净增长越低。这三类企业的共同点是技术水平较高,先进技术的使用取代了大量初级劳动力,提高了企业就业破坏程度,不利于就业净增长。企业年龄(age)的回归系数负向显著,说明企业经营年限越长,就业净增长越低。经营时间较长的企业,各方面趋于稳定状态,就业创造能力较弱,而且从企业生命周期的角度来看,該类企业多处于成熟期和衰退期,增加劳动力雇佣量的潜力较小,甚至会出现大规模解聘现象,就业破坏程度增大,综合来看对就业净增长存在负向影响。企业销售额(sale)的回归系数显著为正,说明企业销售额越大,就业净增长越高。企业销售额反映了市场需求状况,销售额越大代表市场需求越旺盛,为了保证供给,企业会扩大产出规模,对劳动力的需求也会相应增加,表现为促进了就业净增长。赫芬达尔指数(hhi)的回归系数显著为正,说明行业竞争越大,就业净增长越低。激烈的行业竞争加剧了企业的竞争压力,迫使企业压低产品售价争夺更大的市场份额,价格下降挤占了利润空间,为了尽可能地节约开支,企业通过精简劳动力和降低工资等方式控制成本,因此不利于就业净增长。

五、拓展分析

以上论述证实,经济政策不确定性通过就业创造和就业破坏两个渠道同时发挥作用,共同抑制了企业就业净增长。但是仍然忽略了一个重要且关键的事实:经济政策不确定性对不同类型企业的就业变动是否存在异质性影响,例如国有企业由于肩负社会职责,普遍倾向于雇佣更多的劳动力,即使面临经济悲观预期,其解聘比例也远远小于民营企业。为了验证这一猜测,本文引入经济政策不确定性与企业异质性的交互项,考察企业异质性在经济政策不确定性影响就业变动中是否具有调节作用。下面,借助扩展的基准模型进行详细分析:

式(5)中,Adj为调节变量,代表企业异质性,包括企业所有权性质(soe)、出口虚拟变量(export)和补贴虚拟变量(subsidy),EPU×Adj为经济政策不确定性与调节变量的交互项,其系数δ3是我们重点关注的内容,它衡量了企业所有权性质、是否从事出口贸易以及是否获得政府补贴对经济政策不确定性影响企业就业变动的调节作用。

(一)基于企业所有权性质的回归

基于异质性企业的回归结果见表2。第(1)~(3)列显示,经济政策不确定性与企业所有权性质交互项的回归系数全部正向显著,说明国有控股的企业性质对经济政策不确定性影响企业就业创造、就业破坏和就业净增长均具有正向调节作用,即经济政策不确定性对国有企业就业创造的负向影响较小,对就业破坏的正向影响较大,但前者作用程度更大,总体表现为经济政策不确定性对国有企业就业净增长的抑制作用较小。

对此可能的解释是:民营企业将利润最大化作为唯一目标,对政策变动的敏感性较强,一旦经济中出现不确定性因素,较之国有企业,民营企业经营者往往产生更加悲观的预期,对于未来发展丧失信心,倾向于选择更加保守的发展战略,在信心效应的作用下,经济政策不确定性可能对民营企业就业造成更大程度的破坏。其次,民营企业经营者多属于风险规避型,面临不确定性时,其投资欲望会出现明显下降,而国有企业由于国家控股的企业性质,经营者工资水平与企业绩效并不直接挂钩,经营者往往属于风险偏好型,更热衷于投资扩建等,这可能会弱化不确定性的投融资效应对国有企业就业创造的负面影响。最后,国有企业兼具营利与公益的双重属性,承担着保增长、促就业的社会责任,倾向于雇佣更多和解雇更少的劳动力。综合来看,经济政策不确定性对国有企业就业净增长的抑制作用较弱。

(二)基于企业是否从事出口贸易的回归

表2第(4)~(6)列显示,经济政策不确定性与企业出口虚拟变量交互项的回归系数均为负,但当被解释变量为企业就业破坏时,交互项的回归系数不具有统计上的显著性,说明企业出口行为仅对经济政策不确定性影响就业创造和就业净增长具有负向调节作用,即经济政策不确定性通过更大程度地削弱就业创造的方式抑制了出口企业的就业净增长。

对此可能的解释是:一方面,出口贸易很容易受到国际贸易摩擦的影响,例如,由贸易伙伴国之间的摩擦导致出口企业经营者对经济形势的预期由乐观转为悲观,决策者会谨慎决定投资计划,选择增持现金以应对动荡不安的市场局势;加之复杂多变的国际市场加大了投资风险,提高了投资者对于未来收益的预期,在更大程度上加剧了出口企业的融资难度。另一方面,出口企业受经济政策不确定性的影响范围更广。除本国政策变动的影响外,出口企业还同时受到进口国经济政策不确定性的冲击,如果进口国经济政策不确定性上升,居民同样会增加储蓄减少消费,市场需求萎缩,其中一部分包括对进口商品的消费,这间接制约了我国出口企业投资及产出规模的扩大。总的来看,企业从事出口贸易可能会加剧经济政策不确定性的投融资效应对就业创造的负向作用,从而表现为在更高水平上抑制了就业净增长。

(三)基于企业是否获得政府补贴的回归

表2第(7)(9)列显示,经济政策不确定性与企业补贴虚拟变量交互项的回归系数均显著为正,而当被解释变量为企业就业破坏时,交互项的回归系数为负且不显著,如第(8)列所示,这说明政府补贴仅对经济政策不确定性影响企业就业创造和就业净增长具有正向调节作用,即经济政策不确定性对补贴企业就业净增长的抑制作用更小,原因在于政府补贴弱化了经济政策不确定性对就业创造的负向作用。

对此可能的解释是:首先,经济政策不确定性导致市场悲观情绪蔓延,政府补贴或许能在一定程度上缓解企业经营者的恐慌心理和信心挫败程度,避免企业投资规模过度下跌,从而损失大量新增就业,在信心效应的间接作用下经济政策不确定性对补贴企业就业创造的负向作用可能有所减弱。其次,政府补贴直接增加了企业发展所需资金,可以用于投资扩建等,而且补贴还缓解了企业的融资约束程度,有助于延长企业寿命以及增加劳动力等,这些都有可能弱化不确定性的投融资效应对企业就业创造的负向影响。此外,补贴还可以激发企业加大研发投入力度,有利于新产品创新和市场势力的提升,这势必需要增加劳动力雇佣量才能确保研发、生产、销售和服务各个环节有序推进。整体而言,补贴对于企业就业存在积极影响,它通过降低经济政策不确定性对就业创造的负向影响从而弱化了对就业净增长的抑制作用。

六、结论与启示

本研究选取1999—2007年中国工业企业数据,从理论和实证两个角度深入考察了经济政策不确定性对企业就业变动的影响,并探讨了企业异质性在经济政策不确定性冲击就业中的调节作用,既丰富了经济政策不确定性的研究文献,同时为从更深层次解读企业就业变动提供了新的视角。主要结论如下:(1)经济政策不确定性一方面削弱了企业的就业创造能力,另一方面提高了企业就业破坏程度,在两个渠道的综合作用下,显著抑制了企业就业净增长。(2)国有控股的企业性质通过就业创造和就业破坏两个渠道正向调节上述抑制效应,表现为经济政策不确定性对国有企业就业净增长的抑制作用更小;出口和补贴仅通过就业创造一个渠道发挥作用,对上述抑制效应分别具有负向和正向调节作用,表现为经济政策不确定性对出口企业就业净增长的抑制作用更大,对补贴企业就业净增长的抑制作用更小。

本文的政策含义如下:第一,鉴于经济政策不确定性对就业存在的消极影响,降低不确定性成为亟需解决的问题。我国政府应重视政策频繁变动对企业战略制定造成的不利影响以及可能引发的市场悲观预期,因此,透明、一致且稳定的经济政策有助于增强企业发展信心、稳定社會就业。第二,经济政策不确定性引发的融资成本过高、融资难度增大是阻碍企业就业增长的重要原因,因此,化解企业融资困境是关键。通过引入竞争机制,倒逼金融业深化改革,增加企业资金供给,拓宽企业融资渠道,创新企业融资扶持方式等,从而更好地为实体经济服务。第三,由于补贴可以降低经济政策不确定性对新增就业的不利影响,所以增加政策扶持力度是缓解经济政策不确定性对就业市场冲击的有效手段。对于困难企业,政府可以通过减少其保险上缴比例,增加轮岗补贴、特殊技术岗位补贴等方式予以扶持。第四,除政府职能部门外,企业自身也要积极主动地应对经济政策不确定性的冲击,打造充满正能量的企业文化,打破过于悲观和过于乐观的两种认识误区,既要保持战略定力,坚定不移地秉承高质量发展理念,同时又要妥善应对各种不确定性,增强企业应变能力。

参考文献:

[1] Bloom N. The impact of uncertainty shocks[J]. Econometrica, 2009, 77(3): 623-685.

[2] 国际货币基金组织. 世界经济展望[R]. Washington D C: International Monetary Fund, 2012.

[3] Knight F H. Risk, uncertainty and profit[M]. Chicago: University of Chicago Press, 1921.

[4] Morikawa M. What types of policy uncertainties matter for business?[J]. Pacific Economic Review, 2016, 21(5): 527-540.

[5] Nguyen Q, Kim T, Papanastassiou M. Policy uncertainty, derivatives use, and firm-level FDI[J]. Journal of International Business Studies, 2018, 49(1): 96-126.

[6] Gulen H, Ion M. Policy uncertainty and corporate investment[J]. The Review of Financial Studies, 2016, 29(3): 523-564.

[7] 陈国进, 王少谦. 经济政策不确定性如何影响企业投资行为[J]. 财贸经济, 2016(5): 5-21.

[8] 谭小芬, 张文婧. 经济政策不确定性影响企业投资的渠道分析[J]. 世界经济, 2017(12): 3-26.

[9] 饶品贵, 岳衡, 姜国华. 经济政策不确定性与企业投资行为研究[J]. 世界经济, 2017(2): 27-51.

[10]Stokey N. Wait-and-see: Investment options under policy uncertainty[J]. Review of Economic Dynamics, 2016, 21: 246-265.

[11]Phan H V, Nguyen N, Nguyen H T, et al. Policy uncertainty and firm cash holdings[J]. Journal of Business Research, 2019, 95: 71-82.

[12]王朝阳, 张雪兰, 包慧娜. 经济政策不确定性与企业资本结构动态调整及稳杠杆[J]. 中国工业经济, 2018(12): 136-153.

[13]Pstor L, Veronesi P. Political uncertainty and risk premia[J]. Journal of Financial Economics, 2013, 110(3): 520-545.

[14]张倩肖, 冯雷. 宏观经济政策不确定性与企业技术创新——基于我国上市公司的经验证据[J]. 当代经济科学, 2018(4): 48-57.

[15]顾夏铭, 陈勇民, 潘士远. 经济政策不确定性与创新——基于我国上市公司的实证分析[J]. 经济研究, 2018(2): 109-123.

[16]孟庆斌, 师倩. 宏观经济政策不确定性对企业研发的影响: 理论与经验研究[J]. 世界经济, 2017(9): 77-100.

[17]Stein L C D, Stone E C. The effect of uncertainty on investment, hiring, and R&D: Causal evidence from equity options[EB/OL]. http:∥papers.ssrn.com/so13/papers.cfm?abstract_id=1649108, 2013.

[18]Caggiano G, Castelnuovo E, Groshenny N. Uncertainty shocks and unemployment dynamics in U. S. recessions[J]. Journal of Monetary Economics, 2014, 67: 78-92.

[19]Baker S R, Bloom N, Davis S J. Measuring economic policy uncertainty[J]. Quarterly Journal of Economics, 2016, 131(4): 1593-1636.

[20]辛大楞. 經济政策不确定性与工业企业就业[J]. 产业经济研究, 2018(5): 93-104.

[21]Ilut C, Schneider M. Ambiguous business cycles[J]. American Economic Review, 2014, 104(8): 2368-2399.

[22]Todorov V. Variance risk-premium dynamics: The role of jumps[J]. Review of Financial Studies, 2010, 23(1): 345-383.

[23]李凤羽, 史永东. 经济政策不确定性与企业现金持有策略——基于中国经济政策不确定指数的实证研究[J]. 管理科学学报, 2016(6): 157-170.

[24]Panousi V, Papanikolaou D. Investment, idiosyncratic risk, and ownership[J]. Journal of Finance, 2012, 67(3): 1113-1148.

[25]国际货币基金组织. 世界经济展望: 谋求可持续增长: 短期复苏, 长期挑战[R]. Washington D C: International Monetary Fund, 2017.

[26]Davis S J, Haltiwanger J. Gross job creation, gross job destruction and employment reallocation[J]. The Quarterly Journal of Economics, 1992, 107(3): 819-863.

[27]Groizard J L, Ranjan P, Rodriguez-Lopez A. Trade costs and job flows: Evidence from establishment-level data[J]. Economic Inquiry, 2015, 53(1): 173-204.

[28]马弘, 乔雪, 徐嫄. 中国制造业的就业创造与就业消失[J]. 经济研究, 2013(12): 68-80.

[29]毛其淋, 许家云. 中间品贸易自由化与制造业就业变动——来自中国加入WTO的微观证据[J]. 经济研究, 2016(1): 69-83.

[30]Disney R, Haskel J, Heden Y. Restructuring and productivity growth in UK manufacturing[J]. Economic Journal, 2003, 113(489): 666-694.

[31]Baker S R, Bloom N, Davis S J, et al. A measure of economic policy uncertainty for China[R]. Working Paper, University of Chicago, 2013.

[32]Levinsohn J, Petrin A. Estimating production functions using inputs to control for unobservables[J]. Review of Economic Studies, 2003, 70(2): 317-341.