2018年中国航天产业上市公司发展分析

2019-10-18王其华方漪陈晨田拓龙珂冷艳莉

文|王其华 方漪 陈晨 田拓 龙珂 冷艳莉

中国空间技术研究院经营投资与产业发展部

航天,又称空间飞行、太空飞行、宇宙航行或航天飞行,是指进入、探索、开发和利用太空(即地球大气层以外的宇宙空间,又称外层空间)以及地球以外天体各种活动的总称。广义的航天产业范畴包括航天基础设施、航天应用和航天支援保障三大方面。其中,航天基础设施是指以国家投资为主、军用和民用的天基和地基系统,以及运载工具和相关的研究开发活动。航天应用指卫星通信、卫星遥感、地理信息系统(GIS)、卫星导航和天基对地观测平台的数据利用、天基基础设施的开发利用。航天支援保障指政策法规、许可证制度、金融、出版、保险和咨询等服务。本文所提到的航天产业上市公司已经包含了国内规模较大、发展较好的航天产业公司,对于研究国内航天产业的发展具有很强的代表性。

一、中国航天产业上市公司2018年发展总览

2018年,中国航天产业上市公司概况如表1。

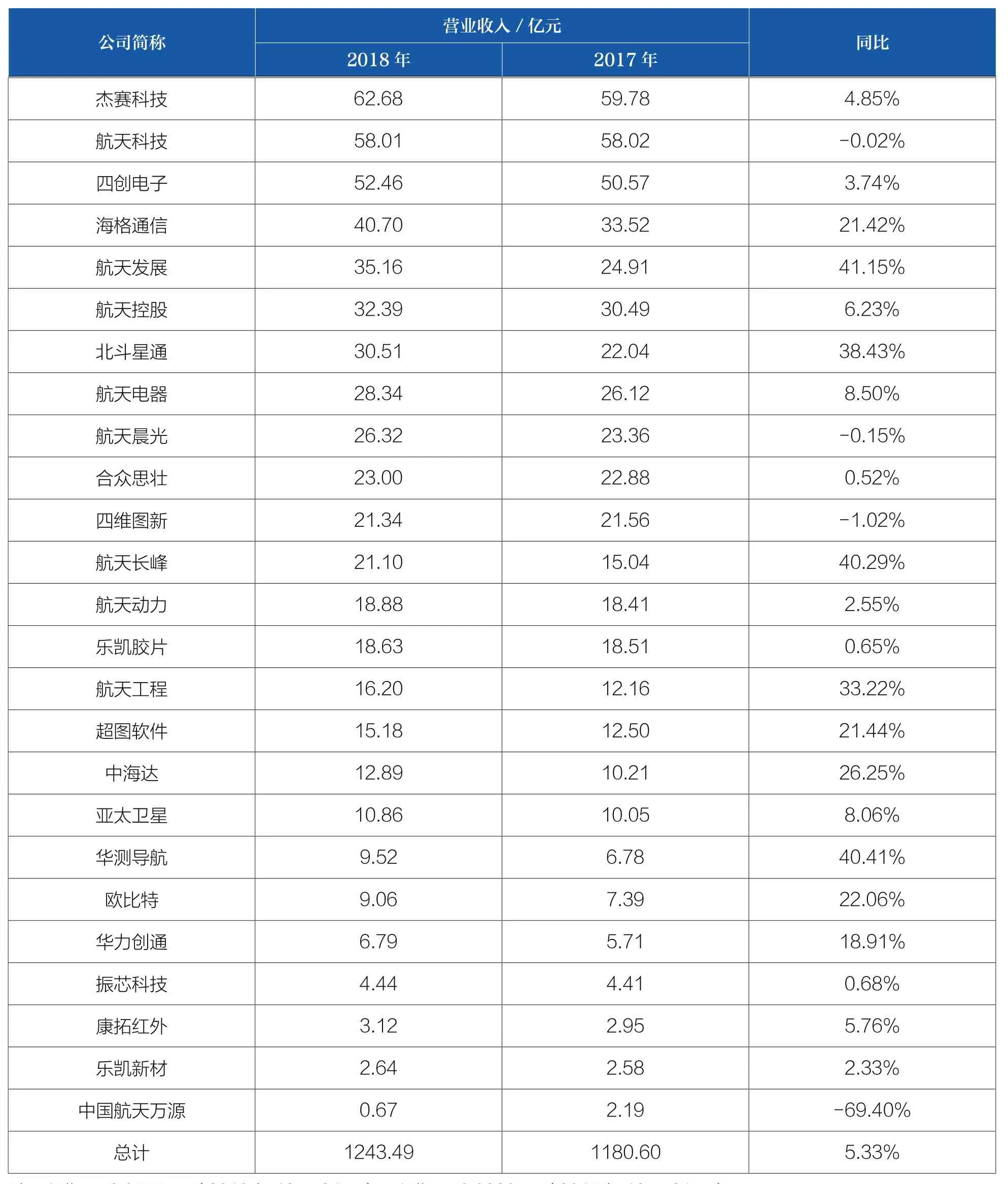

表1 中国航天产业上市公司一览表(排名不分先后)

续表1

续表1

二、中国航天产业上市公司2018年营业收入情况

2018年,中国航天产业上市公司营业收入排行榜见表2。

表2 2018年航天产业上市公司营业收入排行榜

续表2

从表2可以看出:

1)中国航天产业30家上市公司2018年营业收入总额为1243.49亿元,同比2017年1180.60亿元增长5.33%。其中,增长幅度大于40%的只有3家,大于20%的只有10家,而负增长的公司达到5家。

2018年,沪深两市3622家上市公司合计实现营业收入47.45万亿元,较2017年增长11.67%。航天产业上市公司从营业收入增长方面跑输同期沪深两市。

2)营业收入排行榜前三位的公司分别是航天信息、航天电子、航天通信。这三家公司主营业务都源自航天技术,同时与电子信息产业相关,也是传统军工企业实现军民结合资源、整合上市的典范,在历年的航天产业上市公司营业收入排行榜中均占据前三位。

3)营业收入排名最后的三家公司分别是康拓红外、乐凯新材、中国航天万源。康拓红外和乐凯新材是中国航天科技集团公司近年资本运作之下产生的两家公司,都有相对稳定的竞争格局,且都依赖铁路行业。虽然两家公司都有“看家绝活”,但在开拓市场方面比较薄弱,还需寻找新的增长点。

4)排行榜增长幅度前三位分别是航天发展、华测导航和航天长峰。航天发展是航天科工集团重要的军工产业和资本融合平台,公司开展了对北京锐安、航天开元、南京壹进制三家公司的资产重组,完成对网络信息安全领域的布局,2018年在电磁科技和海洋信息装备领域取得了显著的增长。华测导航作为一家上市两年的民营公司,随着北斗系统服务范围的日渐扩大,卫星导航产业的逐步完善,公司数据应用及解决方案业务将保持快速增长。

5)下跌幅度最大的三家公司分别为中国航天万源、航天信息、四维图新。

三、中国航天产业上市公司2018年净利润情况

2018年,中国航天产业上市公司归属上市股东净利润排行榜如表3。

表3 2018年中国航天产业上市公司净利润排行榜

续表3

从表3可以看出:

1)2018年中国航天产业30家上市公司合计实现净利润57.77亿元,较上年同期62.74亿元下降8.60%。其中,净利润增长幅度大于40%的只有7家,同比负增长的达到13家。2018年,沪深两市3622家上市公司实现净利润3.39万亿元,共有456家公司亏损。

2)2018年中国航天产业上市公司净利润排名前三位分别为航天信息、四维图新、航天电子。2018年航天信息无论是营业收入还是净利润都位居榜首,公司税控业务持续稳健增长,会员制和助贷业务逐渐发力开创新的增长点。四维图新主营业务为导航、芯片、车联网、位置大数据服务等,随着国内乘用车大屏渗透率的提升,将对公司的业绩提供强有力的支撑。

3)2018年中国航天产业上市公司净利润排名后三位分别为杰赛科技、航天晨光、中国航天万源。其中,航天晨光和中国航天万源在2018年为亏损,且中国航天万源为大幅亏损。杰赛科技不仅净利润排名倒数,下跌幅度也是最大的。这主要是由于军改原因导致公司订单下滑,且公司处于4G业务下滑和5G业务未及时衔接的发展换挡期影响了营收和利润,再有中兴通讯事件对整个行业产生不利影响。

4)2018年中国航天产业上市公司净利润增幅排名前三位分别为航天通信、四维图新、航天发展。航天通信主营利润同比相对平稳,净利润大幅增长的原因主要是通过资本运作出售宁波中鑫和浙江航天电子股权。

5)2018年中国航天产业上市公司净利润跌幅排名前三位分别为杰赛科技、乐凯胶片、振芯科技。乐凯胶片主营业务是从事银盐影像材料、光伏材料的生产与销售。受美方发起的贸易战影响,原材料价格大幅上涨。太阳能和锂电行业受国内外政府政策影响,对公司的营收和利润均产生较大的不利影响。振芯科技主营业务是围绕北斗卫星导航应用的“元器件-终端-系统”产业链提供产品和服务,公司受军改影响,卫星定位终端业务销售大幅下滑拖累了公司全年业绩。

6)2018年,中国卫星保持平稳发展,营收和净利润均与上年同期持平。中国卫星业务主要分为两大类:卫星研制和卫星应用。公司继续保持国内小卫星制造领域主导地位,全年共成功发射30颗小/微小卫星。其中,中法海洋卫星首次实现海风和海浪的同步观测;鸿雁全球卫星星座通信系统首发星成功发射并进入预定轨道,标志着全球低轨卫星移动通信与空间互联网系统星座建设全面启动。同时,公司在卫星应用系统集成与产品制造(包含卫星通信、卫星导航、卫星遥感)、卫星综合应用与服务、智慧城市领域均取得不俗的成绩。

四、小结

2018年,我国按照高质量发展的要求,有效应对外部环境深刻变化,保持了经济持续健康发展和社会大局稳定,但同时,经济发展也面临了一些新的形势,经济运行稳中有变、变中有忧,外部环境复杂严峻,经济面临下行压力。2018年,中国航天发射次数首次世界第一,空间基础设施不断完善,北斗三号卫星导航系统完成基本系统建设并开始提供全球服务,嫦娥四号实现世界首次月球背面成功着陆,商业航天发展可圈可点,空间科学技术及空间应用取得丰硕成果,中国航天产业持续健康发展。

1)中国航天产业30家上市公司2018年营业收入总额为1243.49亿元,同比2017年增长5.33%。合计实现净利润57.77亿元,较上年同期下降8.60%,上涨幅度均低于沪深两市上市公司平均值,可见中国航天产业受到全球经济下滑的影响较大。

2)夺得中国航天产业上市公司营业收入排行榜前三位的公司延续以往,依然是航天信息、航天电子和航天通信。这三家公司在军民结合、资产整合领域都为传统军工企业做出表率,“国家队”仍然是中国航天产业的主力军。

3)营收下跌幅度最大的三家公司分别为中国航天万源、航天信息、四维图新。中国航天万源和航天信息都是“国家队”,都存在国企惯有的灵活性低、市场竞争能力弱的特点,因此营业收入下跌较大。

4)从表2和表3统计发现,各公司的主营业务净利润率(企业净利润与主营业务收入净额的比率)最高的三家是乐凯新材、康拓红外、四维图新。这表明这三家公司从主营业务收入中获取利润的能力最强,即这三家公司产品定价科学,产品附加值高,营销策略得当,主营业务市场竞争力强,发展潜力大,获利水平高。

5)中国航天产业30家上市公司2018年研发投入大幅增长。通过查询各公司2018年年报,中国航天产业30家上市公司2018年研发费用总投入63.24亿元,同比2017年50.36亿元增长25.58%。其中,增幅前三位的公司分别是航天信息、中国卫星、华测导航。说明航天产业上市公司越来越重视科技创新,更加注重自主研发能力。

通过进一步对比发现,研发投入占主营业务收入比重最高的前三位是四维图新、振芯科技、海格通信。其中,四维图新2018年研发费用投入12.76亿元,较上年同期增长46.16%,占主营业务收入达59.79%。振芯科技2018年在净利润大幅下滑只有0.16亿元的情况下,研发费用投入达0.74亿元,占主营业务收入16.67%。

6)中国卫通集团股份有限公司于2019年6月28日登陆主板上市(股票代码601698),公司是中国航天科技集团有限公司从事卫星运营服务业的核心专业子公司,具有国家基础电信业务经营许可证和增值电信业务经营许可证,拥有通信卫星资源且自主可控的卫星通信运营企业,被列为国家一类应急通信专业保障队伍。公司运营管理着16颗优质在轨民商用通信广播卫星,覆盖中国全境、澳大利亚、东南亚、南亚、中东以及欧洲、非洲等地区。随着中国卫通的成功上市,航天科技集团旗下上市公司数量达到13家,这使军工央企混改又迈出了坚实的一步。