佰仁医疗:91%毛利率比肩茅台不差钱上市募巨资

2019-10-16林然

本刊记者 林然

8 月26 日,北京佰仁医疗科技股份有限公司(以下简称:佰仁医疗)将迎来科创板上市委员会审议,若不出意外将在不久后顺利挂牌上交所。在此之前,佰仁医疗已经经历了上交所总共5 次的问询。

佰仁医疗公司专注于动物源性植介入医疗器械研发与生产的高新技术企业,产品应用于心脏瓣膜置换与修复、先天性心脏病植介入治疗以及外科软组织修复。根据募投项目信息,佰仁医疗本次上市计划募集1.3 亿元用于补充流动资金。但是从报告期内公司现金流看,佰仁医疗并不差钱,在此背景下公司仍然计划募集上亿元流动资金,令人怀疑有圈钱之嫌。此外,佰仁医疗销售毛利率十分恐怖,2018 年达到惊人的91.05%,远超行业同比公司,堪称医疗器械界的茅台。但其研发支出持续下滑,且规模也远不及行业可比公司。

“不差钱”任性上市

根据佰仁医疗招股书信息,公司拟上市募集45,249.42 万元,其中32,249.42 万元用于昌平新城东区佰仁医疗二期建设项目,13,000 万元用于补充流动资金。但是,从公司的现金流量表现来看,佰仁医疗并不差钱。

2016-2018 年 以 及2019 上 半年,佰仁医疗经营活动产生的现金流量净额分别为:4506.64 万元、4638.3 万元、5391.93 万元和3196.99万元。同期公司的账上货币现金分 别 为:4,759.44 万 元、7,935.92 万元、14,562.85 万元和17,704.19 万元。

与此同时,佰仁医疗并无长期借款和短期借款,其资产负债率逐年下降并处于极低的位置,2018 年的资产负债率仅为6.67%。此外,贵公司每年花费巨资购买理财产品。报告期内购买的总额分别为4,000 万元、6,000 万元、28,350 万元。

在产品高毛利、结算先款后货的经营模式下,佰仁医疗并不存在大额流动资金垫付的情形,报告期内在实施近4 千万元现金分红的背景下,2016 年以来公司货币资金账面余额也依旧逐年大幅增加。在此背景下佰仁医疗仍然已计划募集上亿元流动资金,令人怀疑有圈钱之嫌。

此外,此次募集资金中,约3.22亿元用于昌平新城东区佰仁医疗二期建设项目,然而从其涉及的产品来看,在2016-2018 年内,神经外科生物补片、瓣膜成形环、涤纶补片、心胸外科生物补片、生物疝补片和人工生物心脏瓣膜(牛心包)的产销率均出现下滑。不少产品的售价2018 年出现了下滑。以人工生物心脏瓣膜(牛心包)为例,2017 年的平均售价为10031.44 元/个,而2018 年下降至9918.97 元/个,肺动脉带瓣管道每个售价也由2.44万元下降至2.14 万元,涤纶补片、神经外科生物补片、生物疝补片2018年的平均价格也均有所下滑。在此时依旧巨资投向上述产品的扩产,结合两个因素考虑,佰仁医疗真实的上市需求或明显夸大。

毛利率比肩茅台

佰仁医疗的人工生物心脏瓣膜(牛心包瓣)为国内首个获准注册的牛心包瓣,产品上市15 年来用于心脏二尖瓣、主动脉瓣、三尖瓣置换累计植入1 万余枚,是目前国内唯一有大组(1 万例以上)、长期(术后10 年以上)临床应用实践所证实的成熟产品。

但是,从营收规模上看,佰仁医疗在申报科创板上司的公司中,处于倒数第1 的尴尬位置。2016 年至2018 年公司的营业收入连续增长,分别为7845.99 万元、9234.71 万元、1.11 亿元。截 止到2019 年8 月21 日,科创板共有152 家申报企业,佰仁医疗2018 年1.11 亿元的营业收入,排名倒数第4。不过,后3 家公司其实是未产生实际收入的公司,佰仁医疗其实尴尬的位于149家企业的最后一名。从收入构成来看,佰仁医疗在2016 年至2018年,来自外科软组织修复的收入占比减小,分别为61.32%、52.72%、39.36%,而心脏瓣膜置换与修复和先天性心脏病植介入治疗的占比增长。

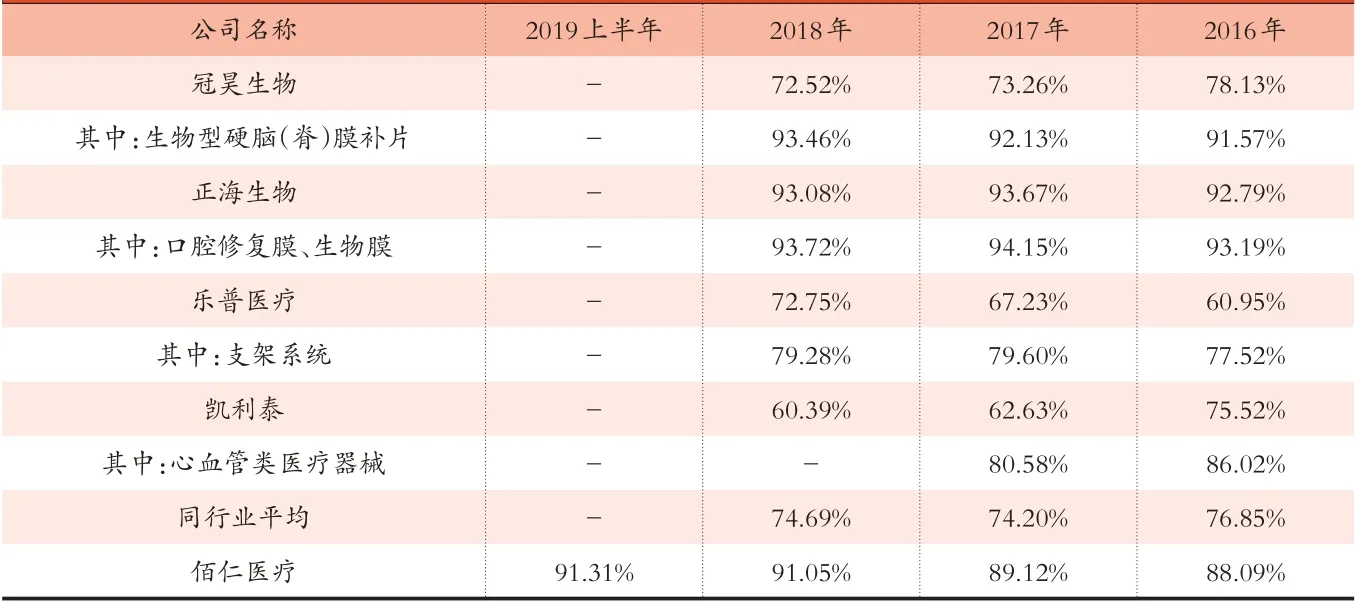

营收不够,毛利来凑。虽然2018 年营业收入倒数第一,但佰仁医疗归母净利润却表现靓丽。这其中,比肩“股王”贵州茅台,超过91%的毛利率贡献颇多。2016 年至2018 年以及2019 上半年,佰仁医疗的毛利率连续增长,分别为88.09%、89.12%、91.05%和91.31%,其2018 年的毛利率,能在152 家科创板申报企业中排名第4 位。而A股印钞机贵州茅台2018 年的毛利率为91.14%。

表:佰仁医疗与可比公司毛利率对比

2016 年至2018 年,佰仁医疗研发投入占营业收入的比重分别为14.57% 、12.75%、11.65%,呈逐步下降的趋势且低于同行可比公司的水平。此外,从规模上来看,佰仁医疗与行业龙头公司相比,也处于绝对劣势之中。但在这样的不利局面下,佰仁医疗的毛利率却逆市处于高位。佰仁医疗列举了4 家同行业可比上市公司,分别为冠昊生物、正海生物、乐普医疗、凯利泰。2016 年 至2018 年,4 家 同 行 业 可 比上市公司的平均毛利率分别为76.85%、74.2%、74.43%。

同业竞争嫌疑颇大

根据招股书披露,广州威古医疗科技有限公司(以下简称“威古医疗”)一直都是佰仁医疗的第一大客户,这家客户曾为佰仁医疗的关联方,佰仁医疗销售总监李武平的配偶曾持股并担任公司监事。威古医疗注册地址为“广州市荔湾区中山七路84 号”,而佰仁医疗的子公司广东佰仁医疗器械有限公司的注册地址为“广州市荔湾区中山七路65 号”,可谓毗邻而居,且都从事医疗器械销售。

值得注意的是,威古医疗不仅是佰仁医疗的经销商,该公司在上海还拥有生产基地,从事心脏瓣膜等产品生产。2018 年的销售总额高达8668.33 万元,超过了对佰仁医疗的经销金额。曾经的关联方和重要的经销商,却拥有几乎与佰仁医疗相媲美的同产品营收,威古医疗心脏瓣膜等产品的技术来源,是否构成与佰仁医疗的同业竞争是值得探究的问题。但截止到本刊成文,佰仁医疗均未对上述问题进行回复。