旷视科技,天才为何会犯下愚蠢的错误

2019-10-12周迎

周迎

秋季开学的第二天,一场校园监视危机把旷视科技推上了风口浪尖。

一段介绍旷视科技“智慧校园”人脸识别系统的视频中,因全程监控学生上课听讲情况,清晰地记录着学生趴桌子2次,玩手机1次,睡觉0次,举手6次,阅读9次,专注度33%,表情分析……这种无视学生个体隐私权益的做法,掀起一众网友讨伐,舆论炮火直指旷视。

而这距其8月26日向港交所提交招股说明书,不过短短几天。

旷视科技究竟是一家怎樣的公司?营收连续2年以超300%的速度增长,估值达到113.92亿美元(约合人民币800亿元),有望成为港股人工智能第一股的旷视科技,随着其招股说明书的披露,撕开了这只超级“独角兽”的真面目。

巨头环伺,虎口夺食

旷视科技,与商汤科技、依图科技、云从科技一同被称为“AI四小龙”,由中国“最聪明”的一群创业者创立。

创始人印奇、唐文斌和杨沐3人均毕业于清华大学大名鼎鼎的“姚班”——清华学堂计算机科学实验班。而凡是能进入姚班的学生,几乎都是各省理科高考前三名。李开复曾这样评价旷视科技,“他们是我多年来见过最强的团队,很多团队有一两个技术精英,而旷视整个团队都是。这么强的团队让我想到了早期的苹果和谷歌。”

2015年,因马云亲自站台,在德国汉诺威信息展会开幕式上展示了人脸识别支付技术,让其背后提供商旷视科技在业内崭露头角。此后阿里逐步成为其第一大股东,旷视科技也慢慢站稳脚跟,6年时间成长为AI领域的“独角兽”。

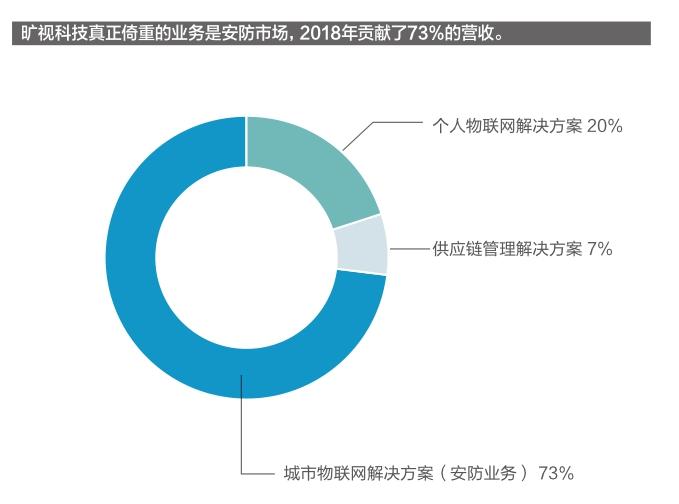

旷视科技2018年营收达到14.27亿元,来源于3块业务。

第一块业务是个人物联网解决方案。包括为互联网公司提供在线认证服务,以及为手机生产商提供技术服务,按搭载其算法的手机出货量,计件收费。

这块业务“名头”很大,支付宝的人脸支付就是旷视科技做的,且毛利率很高,2019年上半年的毛利率高达87.2%。不过,该业务整体规模不大,仅占营收的21%,主要问题在于市场太小、太散。

就互联网公司服务板块而言,其应用场景也十分有限,2018年市场总规模也才3亿元而已。而面向手机生产商的业务部分,客户的心思又很复杂。

首先,客户里最有钱的苹果、华为、三星、小米,目前已是、或正在转向自主研发视觉算法,这意味着客户在流失。

其次,手机生产商即便愿意外包人脸解锁、智能美颜等技术,为稳妥起见也不敢孤注一掷地选择一家服务商,而是会选择多家,商汤、软虹正是旷视科技的竞争对手,整个市场在向分散化发展。

因此,旷视科技将迎来苦战。

第二块业务是供应链管理解决方案。即赋予机器人自动处理拣选、搬运、分类及装货的能力。

这块业务前景很大,但尚在孕育期,中短期内难见显著增长。2018年,旷视科技在供应链管理解决方案上的收入为9 974万元,仅占营收的6.99%。

因此,旷视科技真正的重头业务就是第三块——城市物联网解决方案,即摄像头+服务器+算法,俗称安防,占营收比重达到了73%,也是其业务增长最大的一块。

而要想在安防领域突围,并不容易。

安防市场的上游是各类供应商,包括硬件、算法、软件。按场景类别分类,分支特别多。如公共安全、智慧小区,抑或监视交通、车辆等,需求不同,硬件和系统自然不同。即便是一台摄像机,也可以分化出几十个品种。

因此,安防领域是一个非标准化市场、定制市场,只卖硬件或者只卖算法只能占据行业的边缘地带,关键还是要为客户提供解决方案。

显然,安防市场的核心价值在中游——系统集成商。即把上游所有东西集成为解决方案,卖给下游政府、企事业单位、公司为主的B端客户。

但安防领域,很注重品牌和渠道。想要从安防行业深耕十几年的巨头们口中夺食,2011年出世,2015年才开始商业化的旷视科技还稍显年轻。

安防市场的复杂性,使客户更倾向于选择品牌,愿意为安全性、稳定性支付溢价,海康威视、大华股份,甚至华为,都比旷视科技更具优势。更重要的是,2B业务的特点,决定了市场可触达面积的狭窄化,中间商承担重要客户服务作用,旷视科技在渠道布局方面尚显羸弱。

何以支撑800亿元估值?

成立8年,已完成9轮融资,融资金额合计13.49亿美元,估值达113.92亿美元,跻身AI“独角兽”的旷视科技,何以支撑如此高的估值?

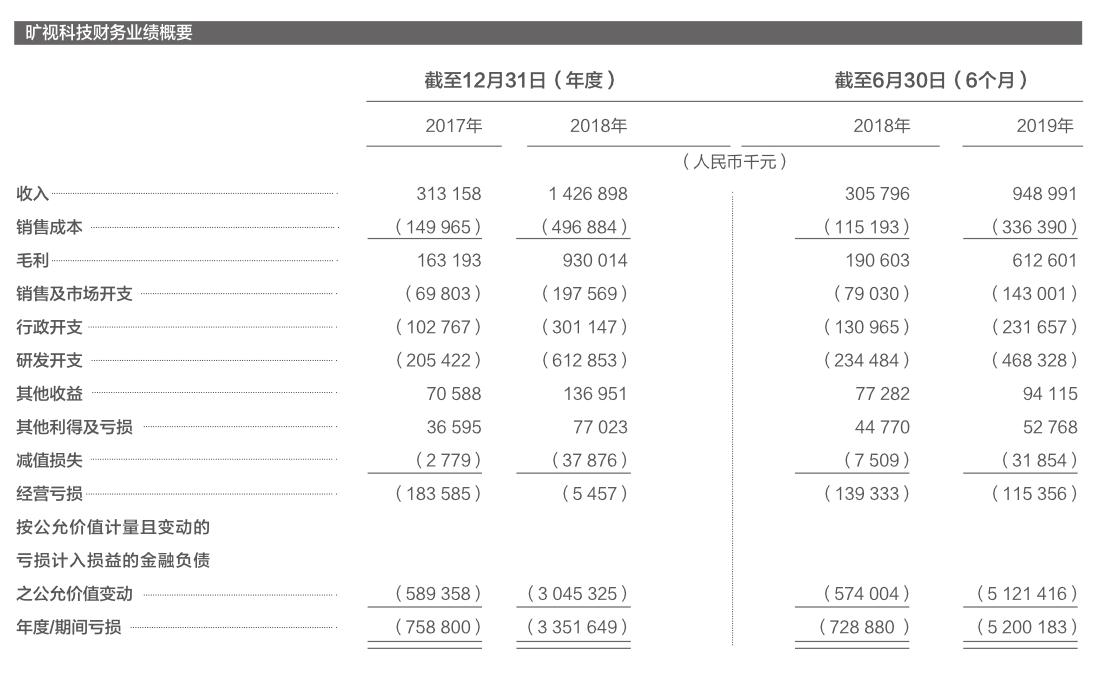

过去几年,旷视科技业绩表现亮眼,但仍是个“亏损大户”。2016-2018年,其营收分别为6 780万元、3.13亿元和14.27亿元,但亏损达到3.43亿元、7.58亿元和33.52亿元,其亏损增幅远高于营收增幅。

为什么营收高速增长,在个人物联网和安防领域的毛利率均超过60%,仍然巨额亏损?

其中一个原因在于,旷视科技技术研发投入巨大。据招股书显示,旷视研发开支从2016年的7 820万元增加至2017年的2.05亿元,到2018年进一步增加到6.13亿元,分别占2016-2018年总收入的115.3%、65.6%、43%。2019年上半年这一数字上升到了4.68亿元,占同期收入比重的49.4%。

而参看有着科创板“视觉AI第一股”之称的虹软科技,2016-2018年,虹软科技的研发投入分别为9 026.84万元、1.09亿元、1.49亿元,分别占当年营收比例为34.59%、31.43%、32.42%。这一比例是科创板首批挂牌的25家企业之最,但仍不及旷视科技。

一直以来,技术应用落地场景有限且多元化和碎片化、大客户集中且难伺候、技术研发投入大都是人工智能企业面临的突出问题,也是旷视科技亟待解决的问题。

技术的发展超乎想象,归根结底要转化为市场价值。

2018年,旷视科技占据云端人脸识别身份验证解决方案市场逾60%的份额,在中国制造生产的配备身份验证功能的安卓智能手机中,超过70%使用了旷视科技提供的基于人脸识别的设备解锁解决方案,小米、OPPO、vivo均是其重要客户。在个人物联网旷视科技的市场渗透率已经很高。

从未来市场空间而言,旷视科技营收的大头仍在安防领域,但与海康、大华等传统势力相比,因渠道和品牌弱势等种种问题,导致其议价地位较低,反映在财务报表中,应收账款高企。

2016年,旷视科技的应收账款为2 259万元,占营收比重的33.33%;到2018年,应收账款就涨到10.94亿元,占营收的76.72%;而2019年上半年,应收账款又涨到15.44亿元,是上半年营收的1.63倍。

虽然竞争对手的被占款问题也比较突出,但还远未达到如此程度。

夸张的被占款,使得旷视科技经营活动所产生的现金流向一直为负,而且越来越大,2017年-1.5亿元,2018年达到-7.2亿元,2019年上半年上升到-6.8亿元。

面对竞争激烈的市场,回款艰难的客户,技术是否会剑走偏锋,走向满足“黑化需求”的一端——但愿这只是猜测,而不是事实。