新力地产狂野飙升

2019-10-10谢泽锋

谢泽锋

一家房地产公司从成立到准备上市,最快需要多久?新晋房企新力控股给出的答案是——9年。

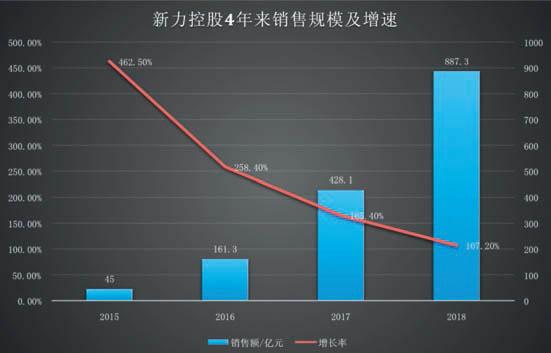

今年5月24日,仅成立9年的江西房企新力控股,便已经向港交所提交了IPO申请。要知道在2015年,它还只是一家年销售规模不到50亿的区域房企,而2016-2018年,新力的销售额分别达到了161.3亿、428.1亿和887.3元亿,复合年增长率高达136%。

新力的标准化经营覆盖选址、拿地、产品规则、设计、销售甚至营销整个产品周期。

江西商人张园林创立的新力控股,扩张速度之快令人咋舌。而更令人感到意外的是,这家曾偏安一隅的年轻房企,在激烈的大浪淘沙中,不仅活了下来,而且一路高歌猛进,跻身全国前40强。

这次,如果成功在香港上市,新力控股将成为江西省第一家上市房企,同时也将成为最年轻的上市房企。

异军突起

进入2019年,新力控股火力依旧不减,根据克尔瑞数据显示,今年上半年,新力实现合约销售金额463亿元,相比去年同期的330.3亿元,增长40.18%。在整个行业增速放缓的情况下,保持40%以上的增速,显示了其不俗的发展后劲。

9年前,70后江西商人张园林创立新力置业,起初三年公司专心运作南昌帝泊湾这一项目。2015年公司销售额达到45亿元,跻身江西房企前三。此后,公司销售规模实现三级跳,直接从百亿晋级到近900亿规模。

根据招股说明书,2016-2018年,新力控股分别录得收益22.23亿元、52.41亿元及84.15亿元,复合年增长率约为94.6%。净利润近三年来连续翻番,分别为1.3亿元、2.78亿元和5.55亿元,复合年增长率达105.9%。

截至今年一季度,新力土地储备达到1480万平方米,为未来成长奠定了基础。不过从土地储备的分布来看,江西省依旧是新力的“大本营”,其总土储的43.8%集中在江西省,其中,南昌占35.6%。若加上合营公司及联营公司的应占土地储备,江西省土储合计占比为52.6%。

与此同时,新力开始向大湾区“进军”,截至一季度,公司在大湾区的土地储备占比达到25.6%,是除江西外新力最重要的土地“仓库”。

2018年初,张园林确定了“保800亿争1000亿元”的业绩目标,提出“4+x”战略,深耕“以南昌为中心的中部区域”、“以上海为中心的长三角区域”、“以深圳为中心的珠三角区、“以成都为中心的西部区域”,同时机会性进入其它片区,进一步扩展全国布局。

便宜的地

与碧桂园快速成长依赖的“高周转”类似,新力控股仰仗自己创造的地产界“标椎化”经营模式开疆拓土。

从招股书可以看出,新力的标准化经营覆盖选址、拿地、产品规则、设计、销售甚至营销整个产品周期。新力控股称,这样既能保持较低成本也能实现高效率运营,达到最大化投资回报。

以拿地为例,为评估拿地机会并确保及时拿地,新力就根据拿地方式设定时间表、目标及要求,目前大多以收并购为主,且能够进行陕速决策。

有报道指出,2016-2018年,新力每平方米平均土地成本分别为1184元、1274元、1129元,在公司向全国扩张的同时,拿地成本不增反降。

据招股书披露,新力2016、2017及2018年毛利率分别为24.7%、33.7%及37.3%。毛利率的提升,主要受益于相对较低的土地成本、控制开发及建设成本。

数据显示,建设成本占销售成本的比例,从2016年的65.3%下降到2018的61.7%;土地成本占销售成本的比例,从2016年的25%下降到2018年的24%。同期,在运营管理成本方面,薪金、差旅及招待费、服务开支项目占比也下降了3-6个百分点。

“大量债务可能在未来产生额外债务, 从而可能对公司财务状况及经营业绩造成重大不利影响。”

招股书披露,2018年经营I生现金流净额为17.2亿元,是近三年以来首次为正。其中,收到的预付款和其他应付款总额为32.8亿元,同比大增429%。

除了做好主营业务之外,新力提升利润也“生财有道”。

2016-2018年公司财务收入分別为0.025亿元、0.27亿元、1.06亿元,增幅惊人,主要原因是长期债权投资利息的增加。

与此同时,新力控股还擅长各种投资。2017年,新力以7.4亿元、利率12%的债权投资方式投资于一项物业项目;2018年,按15%利率对外提供2.5亿元贷款。

股权投资方面,新力于2018年12月31日投资—家上市公司,股权公平值为6490万元,其产生的收益净值1890万元计入损益。

现金吃紧

在规模飙升的同时,新力控股负债总额也同样在高速膨胀,资金链呈现吃紧状态。

根据公司招股说明书,新力控股2016-2018年流动负债分别为137.6亿、366亿、595.5亿,今年3月底进一步跃升至640.6亿元,扩张近五倍。

总负债额也呈现上升态势,2016-2018年分别为71.19亿元、200.64亿元、401.96亿元,2019年一季度升至443.16亿元,增长也超过五倍。

截至2018年底,新力手持现金及现金等价物70.84亿元,而一年到期的有息负债为92.2亿元。也就是说,现金无法覆盖短期负债。

2016和2017年公司经营活动产生的现金流均为负,2018年经营性现金流转正,但投资活动产生的现金流三年持续为负。

按借款总额减现金及银行结余除以权益总额计算,新力控股的净资本负债比率从2016年的190%增加至2017年度的270%,然后小幅下降至2018年底的240%。这一数字远高于同行评价水平,也超过了行业警戒线。

2016、2017、2018年新力控股账面承担大量借款为经营提供资金支持。三年间,公司银行或其他机构借款以及公司债券总额分别为64.38亿元、166.76亿元、221.03亿元。公司将继续考虑其他债务融资途径。

在招股说明书中,公司坦承这一风险。提出“大量债务可能在未来产生额外债务,从而可能对公司财务状况及经营业绩造成重大不利影响。”

为缓解债务压力,新力于4月发行了4.17亿元公司债,计划用于偿还贷款。