流动性监管新政抑制商业银行风险研究

2019-10-07管佳英王呈斌

管佳英 王呈斌

摘要:流动性监管新政的出台是为了更好地控制银行风险,而不同的货币政策环境会影响流动性监管新政实施的有效性。本文基于2006-2017年111家商业银行的年度数据,实证检验了净稳定资金比率对银行风险的影响,并考察不同的货币政策工具是否会改变该指标对银行风险的影响。结论表明:第一,提高净稳定资金比率会显著降低银行风险承担水平。第二,流动性监管新政的出台加强了净稳定资金比率对银行风险的抑制作用。第三,当央行采取宽松(紧缩)的货币政策时,会削弱(加强)净稳定资金比率对银行风险的抑制作用。因此,监管当局要考虑货币政策对流动性监管新政的影响,加强两者的协调,使其更好地发挥防范风险的作用。

关键词:流动性监管;净稳定资金比率;货币政策;银行风险承担

一、引言

2008年全球金融危机爆发之前,金融机构主要受到以资本监管为代表的传统监管体系的约束,对流动性风险的重视不够。而金融危机的爆发,使各国监管当局开始将流动性风险管理作为金融监管改革的重点(钟伟等,2011;廖岷等,2008)。巴塞尔委员会在危机后不久便出台了《稳健的流动性风险管理与监管原则》,该文件重点指导各国如何更好地测度和管理流动性风险。2013年,“钱荒”的爆发使我国监管当局更加重视银行资金的流动性问题。于是,2014年,银监局发布了流动性风险管理的指导意见。那么在监管实践中,新出台的流动性风险管理办法能否有效防控银行风险,这是一个值得深入探讨的问题。

近年来,我国主要采用稳健的货币政策以维护金融稳定,并不断推进货币政策调控从数量型工具向价格型工具转变。然而,在流动性监管新政推出之后,不同的货币政策是否会改变流动性监管的实施效果呢?一方面,宽松的货币政策意味着向市场释放更多的流动资金,而银行在利益驱动下会将获得的增量资金用于发放贷款,使银行承担更多风险,这与流动性监管目标产生冲突。另一方面,紧缩的货币政策意味着减少银行资金,一定程度上抑制了银行的投资,这增强了流动性监管的执行效果。可见,不同的货币政策与流动性监管新政之间既有冲突也有互补,二者需要协调与配合,而当前学术界关于这方面的研究文献相对较少,因此,如何更好地协调货币政策与流动性监管新政同样值得我们关注。

基于上述问题,本文试图回答以下三个问题:(1)净稳定资金比率是否能够显著降低银行风险承担水平?(2)2014年流动性监管新政的出台是否会改变净稳定资金比率对银行风险的影响?(3)在不同的货币政策环境下,净稳定资金比率对银行风险承担水平的影响是否会有所不同?

二、文献综述

通过对现有文献的整理,关于商业银行风险承担水平的文献可以归纳为以下三个方面:

(一)流动性监管对银行风险的影响

流动性风险在以往金融危机爆发的过程中扮演着重要的角色(Drehmann et al.,2013;Dietrich A et al.,2014)。然而,關于流动性监管对银行风险承担影响的研究,学者们得出的结论却不同,少数学者认为流动性监管指标对减低银行风险的作用有限,而多数学者认为流动性监管有利于降低银行风险承担。就前者而言,Hong等(2014)认为这些流动性监管指标对降低银行破产概率的作用有限(King,2013)。就后者而言,代军勋等(2016)认为衡量融资稳定性的净稳定资金比率降低了银行倒闭的可能性,因为提高净稳定资金比率使银行拥有更多的流动性资产,流动性风险下降,从而使银行整体风险下降(Vazquezand,2015);同时,巴塞尔协议III提出净稳定资金比率等指标将鼓励银行吸收更多的活期存款,减少吸收定期存款,从而降低银行风险(隋洋等,2015)。

(二)货币政策对银行风险的影响

金融危机爆发之后,货币政策维护金融稳定的作用受到更多学者的关注(徐明东和陈学彬,2012)。最早提出货币政策的银行风险承担渠道的是Borio和Zhu(2008)。随后,国内外学者纷纷在该假说的基础上进行实证研究与检验,并且基本得出一致结论,即宽松(紧缩)的货币政策会提高(降低)银行风险承担水平。就国外学者而言,Delise和Kouretas(2011)通过实证研究得出低利率环境会显著提高商业银行的风险承担水平;DellAriccia等(2010)在构建D-L-M模型的基础上,研究得出货币政策会改变银行的资产配置从而影响银行的风险承担水平。就国内学者而言,刘志祥(2018)认为M2增长率的上升会在长期中增加银行体系风险;董雅洁和王伟涛(2018)以我国50家商业银行为样本,研究货币政策对银行风险承担水平的影响,结论表明宽松的货币政策促使商业银行承担更高的风险。

(三)流动性监管政策与货币政策的交互作用对银行风险的影响

大多数学者主要研究流动性监管政策如何影响货币政策的银行风险承担效应,较少有文献从货币政策影响流动性监管政策实施效果的角度进行深入研究。关于前者的研究,目前学者们得出的结论基本相似,即流动性监管会影响货币政策传导的敏感性(姚舜达和朱元倩,2017;Marcelo Rezende et al.,2016),并且会削弱货币政策对银行风险的影响(董雅洁和王伟涛,2018;代军勋和戴峰,2018)。具体而言,庞晓波和钱锟(2018)实证检验了流动性监管中净稳定资金比率的作用,他们认为在宽松货币政策环境下,提高净稳定资金比率会削弱利率下降和房地产价格上涨对银行风险承担水平的影响。

综上所述,现有文献已尝试探讨流动性监管对银行风险的影响,并且取得一定成果,但在以下两方面存在不足:第一,较少有文献深入分析不同货币政策对流动性监管新政实施效果的影响。第二,在探讨货币政策对银行风险的影响时,忽视了我国货币政策调控正从数量型工具向价格型工具转变的现实背景。

针对上述不足,本文将进行以下创新与拓展:首先,检验以净稳定资金比率为代表的流动性监管指标对银行风险承担水平的影响。其次,考虑2014年流动性监管新政出台的政策背景,检验监管新政出台对净稳定资金比率作用的影响。最后,基于当前我国货币政策调控从数量型工具向价格型工具转变的现状,深入探讨不同货币政策工具对流动性监管政策执行效果的影响。

三、理论分析与研究假设

2014年,银监局提出净稳定资金比率指标,该指标将从资产和负债两个渠道影响银行资金,从而改变银行风险承担水平。从资产方来看,银行更偏好违约成本低、信用级别高的贷款,并通过提高短期贷款比例,降低长期贷款比例来缩短贷款平均期限,以此降低贷款的违约风险,从而减少银行总体风险(李明辉等,2016)。从负债方来看,银行会吸收更多长期存款,减少吸收短期存款,同时提高中小企业和个人存款比例,减少对同业存款的依赖,进而提高负债的稳定性。因此,净稳定资金比率从资产和负债两个方面影响了银行资金结构,最终降低了银行风险承担水平(King,2013)。基于上述分析,本文提出研究假设1:净稳定资金比率的提高有利于降低银行风险承担水平。

2008年金融危机爆发之后,巴塞尔委员会便出台了巴塞尔协议III,为了与国际监管政策保持一致,我国银监会在2014年公布了《商业银行流动性管理办法(试行)》。与2014年之前的流动性监管相比,此次出台的政策更加全面且严格,将促使银行投资更加谨慎并且追求更加稳定的资产,最终降低银行风险承担水平。可见,在新的监管政策背景下,银行会更加重视自身的流动性风险管理,从而进一步加强流动性监管指标对银行风险的抑制作用。基于上述分析,本文提出研究假设2:2014年流动性监管新政的出台对净稳定资金比率抑制银行风险有激励效应。

当前,我国货币政策实施正处于数量型向价格型转变的过程。数量型工具主要包括货币供应量与法定存款准备金率等,价格型工具主要包括七天银行间同业拆借利率与贷款利率等。在数量型工具调控下,紧缩的货币政策会减少市场上的流动资金,同时银行的自有资产也会减少,放贷数量会有所下降,净稳定资金比率中的分母项所需稳定资金则变小;在价格型工具调控下,紧缩的货币政策提高了利率,在一定程度上会增加银行存款,净稳定资金比率中的分子项可用稳定资金则变大。因此,综合来看,在紧缩的货币政策环境下,净稳定资金比率提高,对银行风险的抑制作用更强。反之,则相反,基于上述分析,本文提出研究假设3:在宽松(从紧)的货币政策下,会减弱(加强)净稳定资金比率对银行风险的抑制作用。

四、研究设计

(一)实证模型的构建

根据所得数据和研究目的,本文选取被解释变量的一阶滞后项作为工具变量,构建系统广义矩估计模型,实证检验主要从以下三个层面展开:

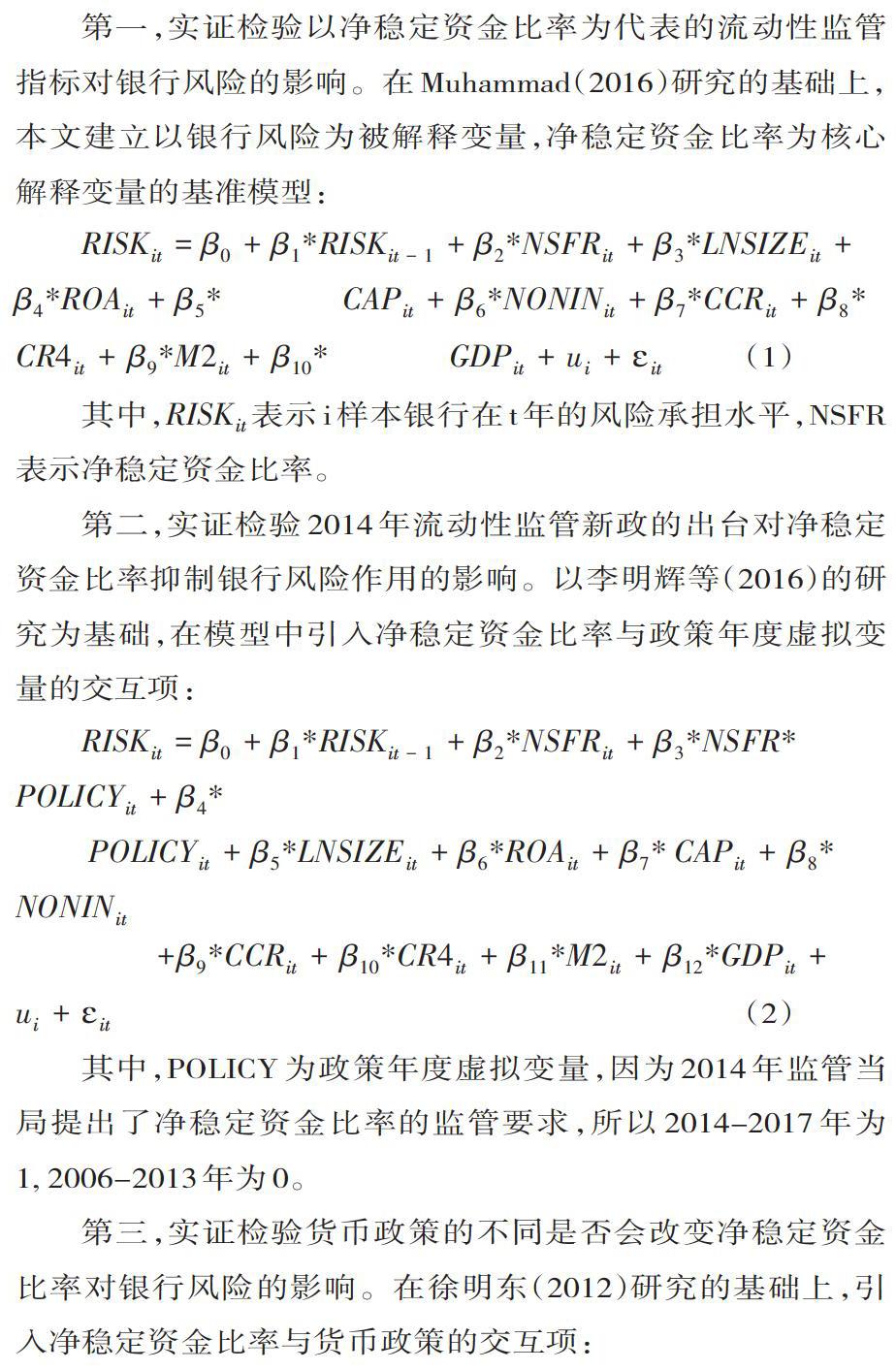

第一,实证检验以净稳定资金比率为代表的流动性监管指标对银行风险的影响。在Muhammad(2016)研究的基础上,本文建立以银行风险为被解释变量,净稳定资金比率为核心解释变量的基准模型:

其中,[RISKit]表示i样本银行在t年的风险承担水平,NSFR表示净稳定资金比率。

第二,实证检验2014年流动性监管新政的出台对净稳定资金比率抑制银行风险作用的影响。以李明辉等(2016)的研究为基础,在模型中引入净稳定资金比率与政策年度虚拟变量的交互项:

其中,POLICY为政策年度虚拟变量,因为2014年监管当局提出了净稳定资金比率的监管要求,所以2014-2017年为1, 2006-2013年为0。

第三,实证检验货币政策的不同是否会改变净稳定资金比率对银行风险的影响。在徐明东(2012)研究的基础上,引入净稳定资金比率与货币政策的交互项:

其中,Monetary表示货币政策代理变量。同时,为了与其他货币政策代理变量的方向保持一致,取广义货币供应量增长率的相反数为代理变量。

(二)变量的选取

1.被解释变量

被解释变量为银行风险承担(Risk)。根据现有文献(庞晓波等,2018;徐明东等,2012;Altunbas et al.,2010),本文采用风险加权资产比例和Z值作为银行风险的代理变量,选取不良贷款率作为稳健性检验中银行风险承担水平的代理变量。本文对Z值的定义主要参考Laeven et al.(2009)提供的计算方法:

其中ROA表示资产回报率,σ(ROA)表示资产回报率的标准差,CAR表示资本资产比率(股东权益/总资产)。

2.解释变量

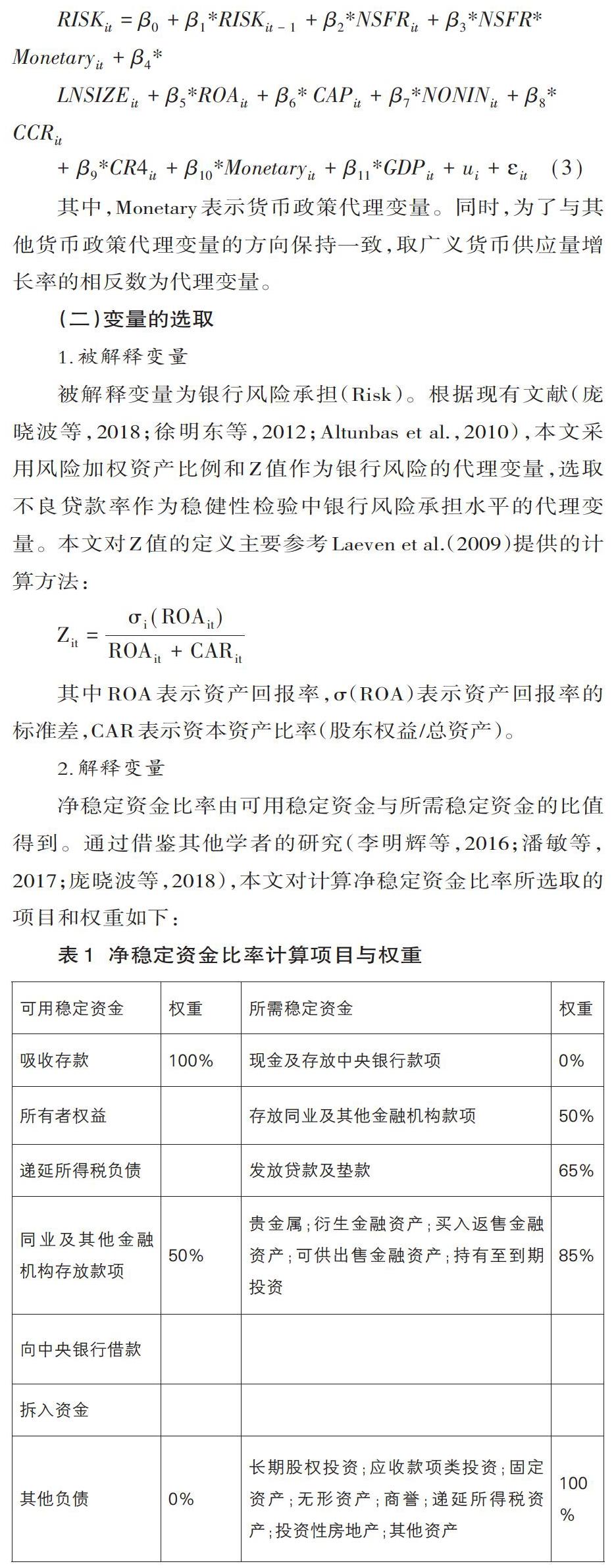

净稳定资金比率由可用稳定资金与所需稳定资金的比值得到。通过借鉴其他学者的研究(李明辉等,2016;潘敏等,2017;庞晓波等,2018),本文對计算净稳定资金比率所选取的项目和权重如下:

3.控制变量

为提高估计的有效性,还需考虑其他控制变量对银行风险的影响,包括银行个体特征变量、银行业竞争状况、货币政策变量和宏观经济变量(Muhammad et al.,2016;李明辉等,2016;庞晓波等,2018;徐明东等,2012)。

(三)样本选择与描述性统计

基于数据的代表性、可得性与完整性,本文选取的研究样本为2006-2017期间我国111家商业银行的年度非平衡数据,样本银行的相关数据通过银行年报、Bankscope数据库等途径获取。

表3为主要变量的描述性统计结果,银行的风险加权资产比例、Z值与不良贷款率的最小值与最大值之间差距较大,说明各银行之间的风险差异较大,以及不同年份银行的风险承担水平也存在较大差异。净稳定资金比率、资本充足率作为流动性监管与资本监管指标,均值分别为1.5359、0.1268,表明我国商业银行的风险防范指标普遍高于监管当局的要求,说明银行高度重视流动性风险管理与资本充足程度。

五、实证结果分析

(一)基准模型回归结果

为了保证估计结果的合理性,本文借鉴董雅洁和王伟涛(2018)的做法,采用系统GMM的估计方法进行实证研究,且通过序列相关检验与过度识别检验。

1.净稳定资金比率对商业银行风险承担水平的影响

净稳定资金比率在降低银行风险方面发挥了一定作用。可能的解释是,当银行提高净稳定资金比率以达到监管要求时,银行需要改变可用稳定资金以及所需稳定资金中的项目占比。一方面,银行会增加长期稳定存款的比例,减少吸收短期存款,从而使负债方的资金有较强的稳定性,提高可用稳定资金的项目占比。另一方面,银行通过严格控制放贷标准和数量,减少发放长期贷款以及违约概率较大贷款,使银行资产项目中所需稳定资金的项目占比下降。因此,在总体上降低银行风险。因此,实证结果与研究假设1相符。

2.控制变量对商业银行风险承担水平的影响

(1)当银行规模越大,银行的风险加权资产比例越高,但破产概率越小。这意味着当银行规模较大时,银行有更多的负债和资本支持银行进行一些冒险投资,而大规模银行使银行在面临风险时有更多的保障,因此破产风险较小。(2)资本充足率的系数显著为负,意味着当资本充足率较高时,有更多资本保障银行的经营与投资,这一定程度上会降低银行的风险承担水平。(3)成本收入占比的系数显著为正,意味着当成本收入占比越高时,银行的经营收入无法完全承担银行的经营成本,这无疑会增加银行的破产风险,从而提高银行的风险承担水平。

(二)流动性监管新政对净稳定资金比率风险抑制作用的影响

净稳定资金比率与政策年度虚拟变量的交互项系数显著为负,这意味着2014年流动性监管新政的出台增强了净稳定资金比率对银行风险的抑制作用。具体来看,在2014年新政出台之前,净稳定资金比率每提高1个百分点,银行风险下降0.012个百分点,此时净稳定资金比率对银行风险的影响较小,但是在2014年银监局出台流动性监管新政之后,净稳定资金比例每提高1个百分点,银行风险下降0.072个百分点,这说明新政的出台使净稳定资金比率对银行风险的影响变强。因此,实证结果与研究假设2相符。

(三)货币政策对净稳定资金比率风险抑制作用的影响

当货币政策环境紧缩(宽松)时,净稳定资金比率对银行风险承担的抑制作用增强(减弱)。当法定存款准备金率大于16.7%时,意味着央行采取相对紧缩的货币政策,那么将会增强净稳定资金比率对银行风险的抑制作用。可能的解释是,当央行采取紧缩的货币政策时,会通过数量型和价格型两种货币政策工具来实现,就数量型工具而言,央行会减少广义货币供应量,提高法定存款准备金率,就价格型工具而言,银行会提高七天银行间同业拆借利率与一年期贷款利率。紧缩的货币政策虽然在一定程度上减少社会总体流动资金,但是利率的提高仍会促使银行吸收更多的存款,因此在一定程度上提高了银行存款数量,从而使净稳定资金比率的分子项可用稳定资金变大。然而,紧缩的货币政策对贷款数量的影响较小,因为银行的贷款期限一般较长,短期内不会发生较大变化,所以净稳定资金比率的分母项所需稳定资金变动较小。可见,紧缩的货币政策加强了净稳定资金比率对银行风险的抑制作用。因此,实证结果与研究假设3相符。

(四)稳健性检验

为了确保结果的稳健性,本文将不良贷款率作为被解释变量进行实证检验(卞志村等,2015),稳健性检验的方法仍采用系统GMM的估计方法。净稳定资金比率对银行风险承担水平影响的重要结论仍然成立。

净稳定资金比率对银行风险仍存在显著地负向影响,说明流动性监管新政的实施有利于降低银行风险,但是影响的效果不是很明显。这是因为,当不良贷款率作为银行风险的代理变量时,流动性监管对它的影响有一定的滞后性,当银行主动将净稳定资金比率提高至监管要求时,银行就会相应提高贷款审查标准,减少不良贷款的发放,提高贷款质量,从而降低银行的不良贷款率,因此净稳定资金比率对不良贷款率的影响较小且存在一定的时滞性。

六、主要结论与政策建议

本文基于2006-2017年111家商业银行的微观数据,实证检验了以净稳定资金比率为代表的流动性监管指标对银行风险的影响,同时在扩展模型中引入两个交互项,分别考察流动性监管新政的出台以及不同的货币政策是否会改变净稳定资金比率对商业银行风险承担水平的影响。通过研究得出以下结论:

第一,当银行提高净稳定资金比率时,银行的风险承担水平下降。

第二,监管当局在2014年出台的流动性管理办法中引入净稳定资金比率作为新的监管指标,这一举措增强了净稳定资金比率对银行风险的抑制作用。

第三,宽松的货币政策削弱了净稳定资金比率对银行风险的抑制作用;反之,则相反。

本文的研究在一定程度上弥补了现有文献的不足,对完善流动性监管新政具有一定的启示。同时,对监管当局完善流动性监管政策以应对不同的货币政策环境具有一定的借鉴意义。因此,本文对监管当局如何更好地防范流动性风险有以下两点启示:

第一,流动性监管新政的出台对降低银行风险起到了一定的作用,但是监管当局要继续推进流动性监管政策的完善。在监管政策执行的过程中,监管当局要依据监管指标的实际调节能力来确定各项指标的最低标准,不断对其进行修改与创新,使新政更好地发挥防范流动性风险的作用。

第二,中央银行在制定和实施货币政策时要考虑不同的货币政策对流动性监管政策执行效果的影响,积极与金融监管当局沟通协调,强化政策配合,不断完善金融监管规则,尽可能降低货币政策与流动性监管政策之间不利的反馈效应,最大限度地协调宏观货币政策目标与微观金融监管政策目标,使二者的执行收到更好的效果。

参考文献:

[1]李明辉,刘莉亚,黄叶苨.巴塞尔协议Ⅲ净稳定融资比率对商业银行的影响——来自中国银行业的证据[J].国际金融研究,2016(03)51-62.

[2]庞晓波,钱锟.货币政策、流动性监管与银行风险承担[J].金融论坛,2018(01):27-38.

[3]潘敏,陶宇鸥,汪怡.商业银行长期流动性监管具有顺周期特征吗——来自中国银行业的经验证据[J].国际金融研究,2017(04):76-85.

[4]付强,刘星,计方.商业银行流动性风险评价[J].金融论坛,2013(04):9-16.

[5]徐明东,陈学彬.货币环境、资本充足率与商业银行风险承担[J].金融研究,2012(07):48-62.

[6]卞志村,王颖.活期存款、流动性监管与银行风险承担[J].经济监管研究,2015(06):1-18.

[7]代军勋,陶春喜.资本和流动性双重约束下的商业银行风险承担[J].统计研究,2016(12):37-43.

[8]代军勋,戴峰.银行资本和流动性资本双重约束下的货币政策传导——基于风险承担渠道的中国实证[J].经济评论,2018(03):116-128.

[9]劉志祥.商业银行流动性创造、货币政策与银行体系风险——基于贝叶斯时变参数向量回归模型的实证分析[J].福建金融管理干部学院学报,2018(03):7-17.

[10]姚舜达,朱元倩.银行业转型背景下的货币政策与金融监管协调[J].金融经济学研究,2017(05):17-27.

作者简介:

管佳英 (1994.5- ),女,汉族,浙江杭州人,浙江工商大学金融学在读全日制硕士;

王呈斌(1969- ),男,台州学院浙江(台州)小微金融研究院执行院长,教授。