第三层次公允价值运用与会计信息决策有用性

2019-10-07田原

田原

摘要:2014年财政部发布了《企业会计准则第39 号——公允价值计量》,进一步规范了公允价值的计量和披露公允价值计量,此时公允价值计量共分为三个层次,但是第三层次公允价值计量存在主观性,其对会计信息质量的影响还没有明确。本文基于此选取2014-2018年间A股上市的公司数据,将其整合成截面数据进行分析,结果表明:公司运用第三层次公允价值计量会对会计信息决策有用性产生稳健的消极影响,且不同年份间的影响效应存在不同程度的增减。基于此,提出相关的政策建议。

关键词:第三层次公允价值计量运用;决策有用性;换手率;市盈率

一、引言

《企业会计准则第39 号——公允价值计量》指出第一层次输入值为公允价值提供了最可靠的证据,但是企业在运用第二层次的计量方法时,要灵活考虑资产或负债的特性,并进行相应的调整。这种调整有利于提升计量的准确性,因此计量所得出的数值归属于第三层次。但是第三层次的公允价值计量存在一定程度的主观性,有可能增加企业的盈余管理(Dechow,2010),这就导致人们对于第三层次公允价值计量的使用存在疑惑,这自然容易影响会计信息质量,进而影响公允价值信息的决策有用性。

本文探讨了企业第三层次公允价值计量使用与否对会计信息决策有效性的影响,以换手率来代表会计信息决策有用性。从第三层次的公允价值计量出发,研究更加细致,拓宽了研究的内容。将2014-2019年的数据整合成截面数据进行动态分析,将2014年设为基年,将以往的研究从间断的时点转换为连续的时段,探讨不同年份公司运用第三层次公允价值计量对于公司会计信息决策有用性的影响。

二、文献综述

2004年国家出台新版企业会计准则,在该文件颁布后,这种分层次公允价值计量得到了广泛的关注,Riedl E J,Serafeim G(2011)指出对于那些第三层次计量的金融资产在企业中占据重大份额的企业而言,财务分析师很难做出有效的预测,由此可见,这种计量方法所得出的结果不太可靠。赵小鹿(2010)认为,应充分结合三个层次,以更加科学的计量公允价值,每种层次计量所得出结果不一样。因此,站在概念的角度,公允价值计量模式与财务报告紧密相关,它可以为企业财务报告提供有价值的参考,因此,应该推行这一计量方法;站在会计准则的角度,不同的准则有不同的分析方法,要灵活对待,这是由于公允价值信息并不全具有价值相关性,对于那些具有价值相关性的报表项目,财务报告准则要不断优化;站在实操角度,公允價值的概念要和相关的操作指南一一对应,如果公允价值的概念中没有包含的因素,那么在相关的操作指南中也不需要纳入这块内容。如果公允价值的概念中明确包含了这一取值,那么要重点提升它的准确性。刘玮(2015)、康丽丽(2014)提出,根据这三个层次的计量方法,资产价值相关性依次递减。

本文正是基于以上的分析,采用换手率(陈鹏程、周孝华,2016)来表示会计信息决策有用性,然后从第三层公允价值计量的视角出发,以探究不同年份间企业运用第三层次公允价值计量与否对于公司会计信息决策有用性的影响,从而提出相应的建议。

三、数据、变量和模型

(一)数据介绍

本文的数据来源于国泰安数据库(CSMAR),选取了2014—2018年沪深两市上市公司作为初始样本,原因在于在2014年财务部才正式规定公允价值计量分为三个层次,因而本文只选取2014年以后的数据。在剔除缺失的样本后,最终获得37218个样本观测值。本文使用的统计软件为Stata15。

(二)变量选取

1.被解释变量

本文最主要的被解释变量为会计信息决策有用性(Usefulness),根据上文的分析,本文运用换手率来表示会计信息的决策有用性,进行分析。

2.主要解释变量

本文的主要解释变量是上市公司是否运用第三层次公允价值计量(FV_dum)(Ettredge M L.etc,2014,Goncharov I.etc,2014),如果上市公司运用了第三层次公允价值计量资产或负债,则FV_dum 取值为1,否则取值为0。

3.其他解释变量

本文选取发展能力DC(营业总收入增长率),盈利能力PC(营业利润率),经营能力MC(资本密集度),偿债能力LEV(当期资产负债率),比率结构RS(当期综合税率),营运能力OC(当期营运指数),风险水平LR(综合杠杆)。

(三)变量的描述性统计

本文采用国泰安数据库(CSMAR)2014—2019年的数据进行分析,共选取6个解释变量进行分析,主要为公司规模,发展能力,盈利能力,经营能力,偿债能力以及比率结构。

(四)模型设计

本文在Ettredge M L.etc的研究基础上,建立以下的模型进行分析,采用OLS模型进行分析。模型如下所示:

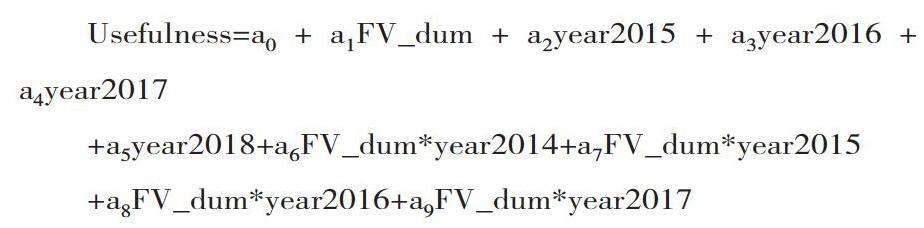

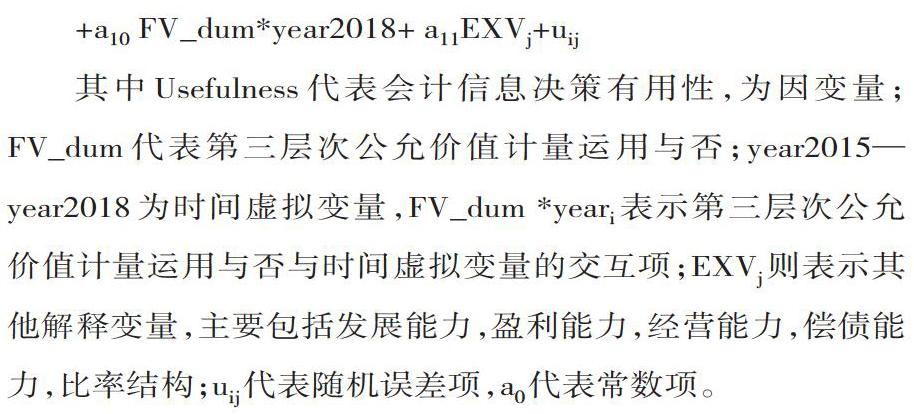

Usefulness=a0+a1FV_dum+a2year2015+a3year2016+a4year2017+a5year2018+a6FV_dum*year2014+a7FV_dum*year2015+a8FV_dum*year2016+a9FV_dum*year2017+a10 FV_dum*year2018+ a11EXVj+uij

其中Usefulness代表会计信息决策有用性,为因变量;FV_dum代表第三层次公允价值计量运用与否;year2015—year2018为时间虚拟变量,FV_dum *yeari表示第三层次公允价值计量运用与否与时间虚拟变量的交互项;EXVj则表示其他解释变量,主要包括发展能力,盈利能力,经营能力,偿债能力,比率结构;uij代表随机误差项,a0代表常数项。

四、第三层次公允价值计量运用与决策有用性实证分析

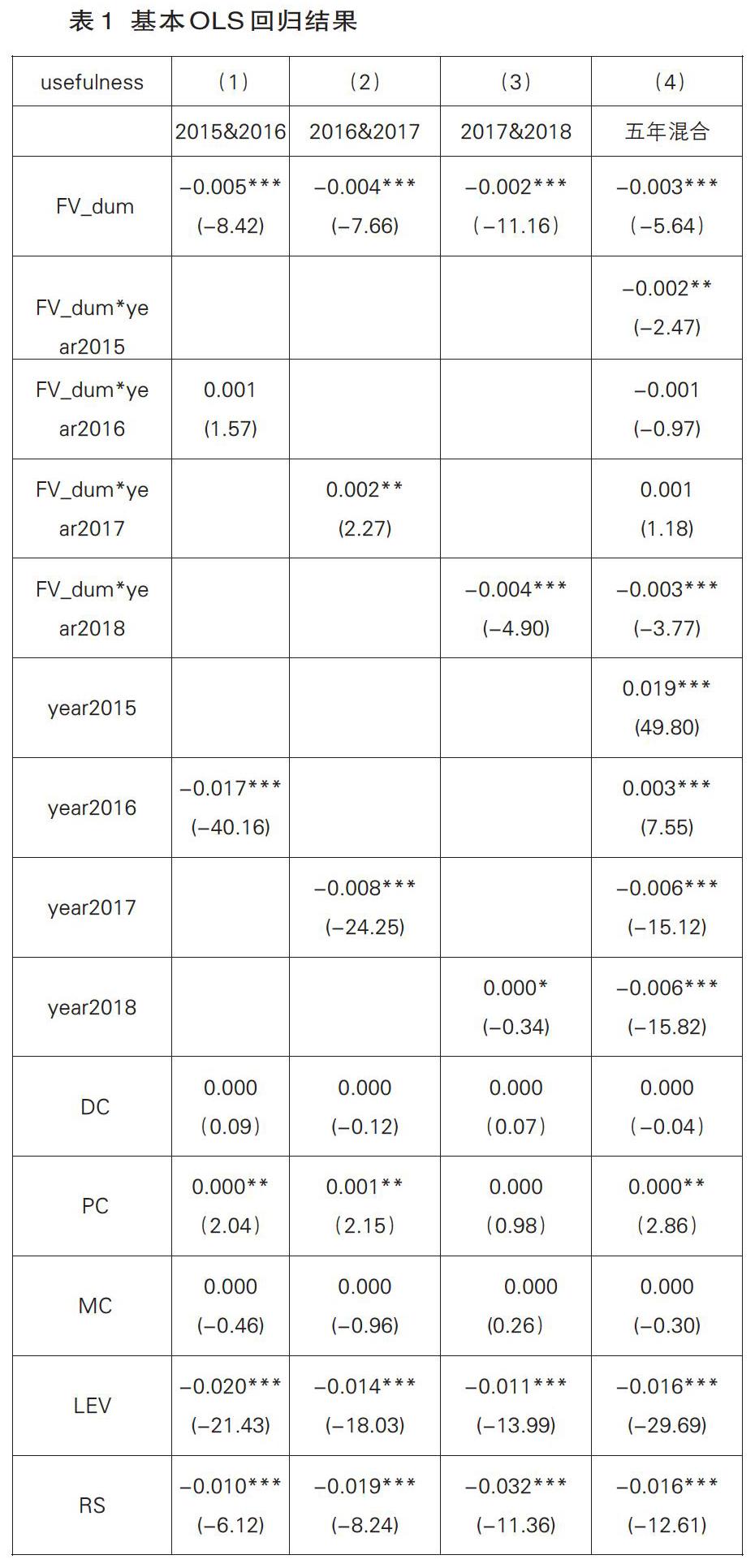

考虑发展能力(DC),盈利能力(PC),经营能力(MC),偿债能力(LEV),比率结构(RS),营运能力(OC),风险水平(LR)的影响。具体分析结果如表1所示:

考虑发展能力(DC),盈利能力(PC),经营能力(MC),偿债能力(LEV),比率结构(RS),营运能力(OC),风险水平(LR)这几个因素后,第一列公司第三层次公允价值计量运用与否与2016年的交互项不显著性。但是其与2017年以及2018年的交互项的回归结果均显著,回归系数分别为0.002和-0.004,这就说明第三层次公允价值计量运用与否对于公司会计信息决策有用性的影响在2017年相对于2016年来说显著上升了0.2%,第三层次公允价值计量运用与否对于公司会计信息决策有用性的影响在2018年相对于2017年来说显著下降了0.4%。

再看第五列,其与2016年和2017年的交互项回归结果也不显著,而与其与年份的交互项回归结果显著,故能够说明2015年和2018年第三层次公允价值计量运用与否对于公司会计信息决策有用性的影响在这三年相对于基年2014年来说显著地发生了变化。

五、研究结论

本文将国泰安数据库中2014-2018年的数据整合成截面数据进行分析考察公司第三层次公允价值计量运用与否对于会计信息决策有用性的影响,将以往间断的研究转换为连续的时段,探究不同年份之间公司第三层次公允价值计量运用与否的影响效应。研究结果表明,公司是否运用第三层次公允价值计量会对会计信息决策有用性产生显著的消极影响,且影响是稳健的。

本文的研究表明,即便有些年份公司是否运用第三层次公允价值计量对于会计信息决策有用性的影响效应上升或下降的结果并不显著,但是公司运用第三层次公允价值计量确实会影响公司会计信息的决策有用性。因而,有关部门应加强监管,同时应规范关于第三层次公允价值计量的相关规定,从源头增强其的可信度。再者,企业自身也要谨慎使用第三层次公允价值计量,以免影响自身会计信息决策有用性。

参考文献:

[1]陈鹏程,周孝华.机构投资者私人信息、散户投资者情绪与IPO首日回報率[J].中国管理科学,2016(04):37-44.

[2]刘玮.不同层级公允价值会计信息的价值相关性研究[D].济南:山东财经大学,2015.

[3]康丽丽.公允价值层次信息的价值相关性研究[D].长沙:湖南大学,2014.