税制结构与经济增长的关系研究

2019-09-17刘明勋陈柳珊陈思怡

刘明勋 陈柳珊 陈思怡

摘 要:为促使税制结构更好地促进经济发展,深入分析税制结构和经济增长的关系,借助拉齐姆经济增长及其扩展模型,通过OLS法对直接税和间接税的经济增长作用进行分析,得出直接税对经济增长有促进作用,间接税对经济增长有阻碍作用的结论。最后,根据实证分析结果,提出优化税制结构的政策建议。

关键词:税制结构;经济增长;实证分析

中图分类号:F811.2 文献标志码:A 文章编号:1673-291X(2019)22-0076-02

我国在新的历史方位上进入了新时代,在“五个一体”整体方略和“四个全面”战略布局的指导下,国家提倡“创新、绿色、协调、开放和共享”的新发展理念,要求经济增长逐步从“以量取胜”向“以质取胜”过渡。税收作为一种制度安排,是国家治理体系的重要组成部分,是经济发展的重要调控手段,税制结构又是税收制度的核心内容。由此,能否通过税制结构的优化调整来促进我国经济增长方式的有效转变,自然成为我们研究的关注点。

一、文献综述和理论阐释

李绍荣和耿莹(2005)指出,所得税类会增大经济的总体规模,而财产税类则会降低经济的总体规模,因此认为有必要对所得税类和财产税类进行结构和功能改革。刘军(2006)使用OLS法对1978—2004年的经济数据进行分析,认为税制结构对经济增长的作用不显著。Ojede和Yamarik(2012)通过美国各州税收政策对经济增长的短期和长期分析,认为财产税降低短期和长期的经济增长,销售税阻碍长期增长,而所得税没有短期或者长期经济增长效应。刘海庆和高凌江(2011)通过内生经济增长模型发现,对于税类而言,流转税和财产税有利于经济增长。沈娅莉、李小梦和杨国军(2018)认为,税制的改革应该以简化税制、降低税率、降低企业所得税的负担、进一步对个人所得税进行改革、提高直接税为主线。

二、实证分析

(一)模型与统计分析

以GDP增长率为被解释变量,以间接税与直接税比值为解释变量,选取人口增长率、资本增长率、财政支出增长率和进出口增长率等作为控制变量。通过控制不同的变量来设置不同的模型,以此达到税制结构适应不同经济环境的目的。同时根据拉齐姆增长模型及其扩展的理论基础,建立方程如下:

其中,yt表示第t期的GDP增长率,Dt表示第t期间接税与直接税比值,lt表示第t期人口增长率,kt表示第t期资本增长率,ft表示第t期财政支出增长率,tt表示第t期进出口增长率,?滋t表示随机误差项。

模型a的被解释变量为GDP增长率,解释变量为间接税与直接税比值,控制变量为人口增长率和资本增长率;模型b的被解释变量为GDP增长率,解释变量为间接税与直接税比值,控制变量为人口增长率、资本增长率和财政支出增长率;模型c的被解释变量为GDP增长率,解释变量为间接税与直接税比值,控制变量为人口增长率、资本增长率、财政支出增长率和进出口增长率。

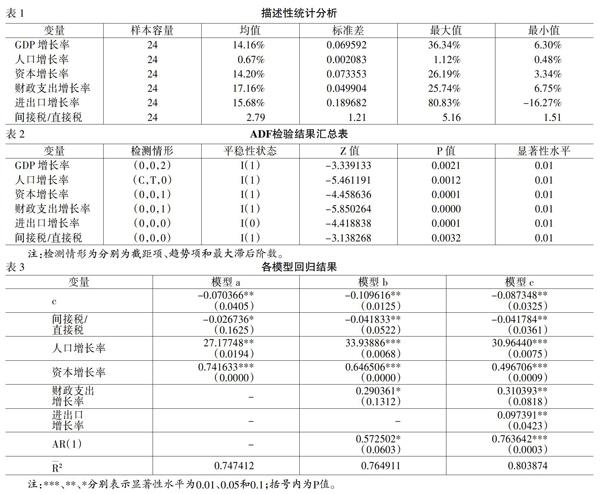

利用OLS法分析直接税和间接税对经济增长的影响,各变量的描述性统计(如下页表1所示)。其中,增长率由国家统计局数据nt=(Nt-Nt-1)/Nt-1计算得出的,nt代表第t期的增长率,Nt代表第t期的数据,Nt-1第(t-1)期的数据。直接税主要包括企业所得税和个人所得税,暂不考虑其他税种;间接税主要包括国内增值税、营业税和国内消费税,暂不考虑关税等其他税种。

(二)实证结果

对时间序列数据进行单位根检验,结果(如下页表2所示)。

在显著性水平为0.01的情况下,进出口增长率是平稳的序列,记为I(0),其他变量在一阶差分呈现平稳状态,记为I(1),对变量数据进行相关的回归分析,其结果(如下页表3所示)。由表3可知,模型a、模型b和模型c修正的可决系数分别约为0.75、0.76和0.80,说明模型的拟合效果好。各模型的变量都通过显著性检验。人口增长率、资本增长率、财政支出增长率和进出口增长率的系数均为正数,说明上述变量与GDP增长率为同方向变化,这一结果符合一般的经济现实。同时,间接税和直接税的比重与GDP增长率呈現反方向变化的关系,说明间接税与直接税比重过大影响经济增长。

上述的模型都显示了间接税与直接税的比重过高会阻碍经济增长。间接税比重过大通过价格机制影响商品的交易,进而对消费产生直接的影响,最终作用到总需求上。直接税影响的是收入分配,一定程度可促进社会公平。同时,直接税影响居民或者企业的当期选择,对消费、储蓄和投资都有一定的调节作用。

三、结论和政策建议

通过如上分析可知,直接税相对于间接税更有利于经济增长。据此,我们建议,积极响应“十三五”规划的“降低间接税比重,逐步提高直接税比重”的政策方针,提高直接税的比重,同时也与世界接轨,使得中国税制更加完善、更加合理。

参考文献:

[1] 高培勇.论完善税收制度的新阶段[J].经济研究,2015,(2):4-15.

[2] 个人所得税改革方案及征管条件研究课题组,高培勇,杨志强,王炜,石坚,张斌,蒋震.个人所得税改革方案及征管条件研究[J].税务研究,2017,(2):38-44.

[3] 郭路,刘海洋,李芳芳.财政支出结构、税收结构与经济增长[J].经济问题探索,2018,(10):140-150.

[4] 李绍荣,耿莹.中国的税收结构、经济增长与收入分配[J].经济研究,2005,(5):118-126.

[5] 刘海庆,高凌江.税制结构与经济增长关系的实证研究——基于中国30个省级面板数据[J].东北大学学报:社会科学版,2011,(6):492-498.

[6] 刘军.我国税制结构、税收负担与经济增长的实证分析[J].财政研究,2006,(2):59-62.

[7] 潘莉燕,范乐乐.我国当前经济增长中存在的问题及对策[J].经营与管理,2017,(6):64-66.

[8] 沈坤荣,余红艳.税制结构优化与经济增长动力重构[J].经济学家,2014,(10):51-59.

[9] 沈娅莉,李小梦,杨国军.税制结构研究演进脉络及对我国税制结构改革的启示[J].税务研究,2018,(10):97-101.

[10] 孙英杰,林春.税制结构变迁与中国经济增长质量——对地方政府税收合意性的一个检验[J].经济科学,2018,(5):5-16.

[11] 刘明勋,冯海波.税制结构如何影响政府规模?——基于经济发展方式的全新解释[J].当代财经,2016,(12):32-43.

[12] Ojede A.,Yamarik S.Tax Policy and State Economic Growth:The Long-run and Short-run of it[J].Economics Letters,2012,(2):161-165.