互联网背景下的会计研究现状及发展趋势

2019-09-16张瑜内蒙古锡林河煤化工有限责任公司

张瑜 内蒙古锡林河煤化工有限责任公司

一、引言

伴随着信息技术的高速发展,互联网技术已经逐步渗透到各行业各领域。 “互联网+”作为一种互联网创新功能与各经济领域深度融合的产物,会给社会的经济发展带来深刻的变革。会计行业作为经济发展过程中的重要工具,首当其冲的面临着互联网技术推动下的深刻变革。一方面,互联网推动会计信息化的落地,使得会计数据处理趋向于信息化、实时化;另一方面,互联网促使传统的会计职能和会计规则发生巨大转变,朝着智能化、深度化发展[1]。

在这样的背景下,越来越多的专家学者和研究机构开始关注于互联网背景下的会计研究,并形成了较为丰富的理论和实践成果。2015年,中国会计学会召开了中国会计学会学术年会,围绕“互联网+”时代下的会计信息化、管理会计、会计准则和财务报告和公司治理等研究领域的创新展开了深入的探讨[2]。崔燕萍探究了“互联网+会计”这一模式对会计信息化的发展趋势,并会计信息化的可持续发展提供了相应的建议[3]。张成栋则指出“互联网+会计”的融合,可以为管理会计的实施提供更加便捷化和智能化的工具,并在此基础上提出了一系列管理会计变更的实施路径[4]。

基于此,本文通过跟踪和分析当前互联网背景下会计研究的最新进展,采用文献计量分析法、可视化分析法对相关主题文献进行梳理,对“互联网+会计”的研究现状、研究特征、研究热点和研究趋势进行系统的分析,继而对其研究动向进行科学预测,以期推动我国环境管理会计的理论研究和实践运用,同时有助于专家学者们更好的把握其研究动态。

二、数据获取与研究方法

(一)数据获取

为了更加全面的获取互联网背景下会计研究文献,本文以CNKI 数据库中的文献为样本,利用高级检索功能,以“互联网+会计”作为主题关键词进行检索,筛选条件为“精确”,文献来源为核心期刊,保证所选数据具有代表性和学术性。截至2019年6月1日,共得到相关文献269篇,剔除新闻报道、会议通知、征文启事等非学术文献和部分明显与主题不相符的文献,共得到240条有效数据。此外,大数据作为互联网智慧和意识产生的基础,与互联网的发展相辅相成[5]。为获得较为全面的检索结果,再以“大数据+会计”作为主题关键词,并采用相同的筛选条件得到有效文献273篇。因此,共下载513条文献文本信息作为文献分析的数据基础。

(二)研究方法

近年来,CiteSpace的知识图谱分析方法在国内外学术界得到了广泛应用。它是由美国Drexel 大学陈超美教授开发的一种以科学计量学、数据可视化为背景的文献分析工具,能够更加形象的揭示科学知识的结构、规律和分布情况[6]。基于此,本文首先通过文献时间序列分析、核心机构及作者分布等不同层面,综合分析互联网背景下的会计研究现状;其次,借助CiteSpace软件对文献数据进行关键词共现和聚类分析,以揭示互联网背景下会计研究领域的研究前沿和发展趋势。

三、会计研究现状

(一)文献时间序列分析

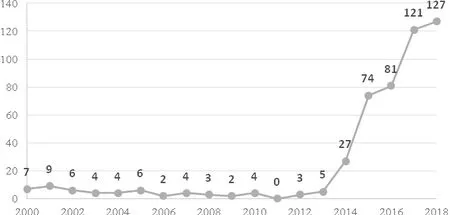

通过对某一研究主题下的各年度发文数量进行计量分析,能够揭示当前该研究领域的发展状况,并预测其未来的研究趋势。由图1可以看出,从2013年开始,伴随着“互联网+”的兴起,越来越多的专家学者开始关注于如何将互联网技术应用到会计领域中来,以促进会计行业的技术革新和健康发展。因此,在2013-2018年间,互联网背景下的会计研究文献数量迅速增加,形成了多视角、多维度下的“互联网+会计”研究成果。

图1 文献时间序列分布情况

(二)文献来源期刊分布

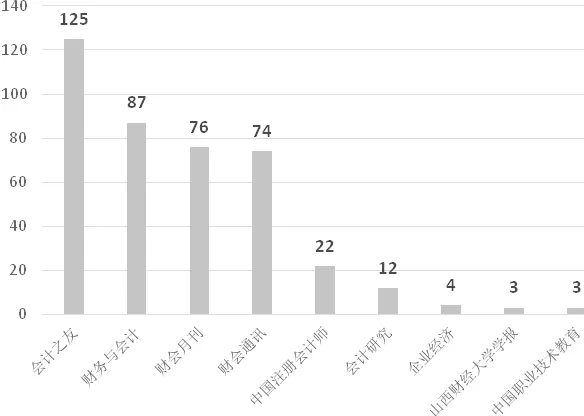

从文献来源期刊分布来看,其分布范围较为集中,《会计之友》、《财务与会计》、《财会月刊》和《财会通讯》分别以发文125篇、87篇、76篇、74篇排名前四,所占综合比重达到70%。这不仅可以反映出期刊发文的倾向度,也说明了“互联网+会计”研究主题已得到我国学术界特别是核心期刊的认可和关注。但值得注意的是,作为国家自然科学基金委员会确定的管理科学A类重要期刊,会计研究期刊所涉及到的相关文献较少,这也说明了互联网背景下的会计研究还是存在着深度和权威性不足的问题,文献总体质量还需要进一步提升。

图2 文献来源期刊分布情况

(三)文献基金支持情况

本文检索出的513篇文献中,有144篇获得了省级以上的基金项目支持,其中国家基金支出的文献所占比重较大,有85篇,说明互联网背景下的会计问题受到了国家层面的广泛关注,并给予了这方面很大的投入。值得注意的是,受到重庆市教委科研基金支持的文献数量达到40篇,远远高于其他地区的基金扶持,这说明了重庆市相关科研机构对“互联网+会计”研究主题的关注和重视程度。

图3 文献基金支持情况

(四)核心机构及作者情况

核心机构及作者是加速理论创新与学科发展的主要力量,他们的研究代表了该领域的主要研究情况,因此有必要对核心作者及机构进行分析。

从研究机构层面来看,发文数量排名靠前的两个机构分别是重庆理工大学和中南财经政法大学,远远高于其他研究机构的发文数量。与之对应的是,从发文数量及其被引频次来看,排名靠前的核心作者(程平,施先旺)均来自于这两个研究机构。这说明互联网背景下会计研究领域内形成了核心研究群体,但是还未在全国范围内形成广泛的研究成果。

四、互联网背景下的会计研究热点分析

(一)关键词共现分析

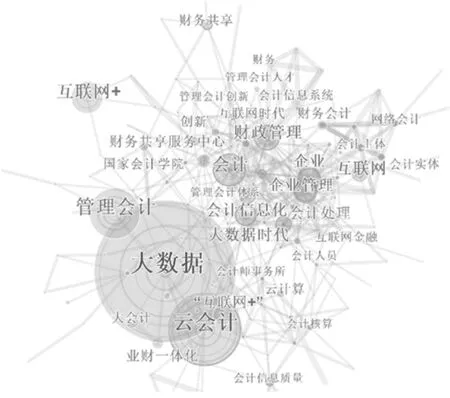

关键词是论文研究内容的高度提炼。通过对所选择论文文献中的关键词词频进行统计和共现分析,能有效得出当前该领域的研究热点。“互联网+会计”作为新兴概念,把握互联网背景下会计研究的热点和发展前沿,对进行相关研究有着重要的指导意义。本文选用陈超美博士开发的可视化软件Citespace构建关键词共现知识图谱,如图2所示。

可以发现,互联网背景下会计研究领域中被引频次较高的五个关键词依次为“大数据”、“云会计”、“管理会计”、“财政管理”、“会计信息化”。这些关键词揭示了会计研究领域的研究热点,即探究大数据与会计业务的融合,促进会计信息化的实现,并进一步服务于企业的管理会计和财政管理的智能化和互联互通。

图4 关键词共现知识图谱

图5 关键词聚类视图

(二)聚类分析

通过关键词聚类分析可以获取互联网背景下会计研究领域的相关性,即可以对当前“互联网+会计”研究领域加以归类分析,明确研究的发展方向和前沿热点。在关键词共现视图基础上,借助CiteSpace软件中的“Clustering”聚类方法,运用LLR算法,结合关键词命名方法,对有关“互联网+会计”的513篇研究文献的关键词进行聚类分析,得到关键词聚类视图。模块值Q=0.59,大于0.3;平均轮廓值S=0.53,大于0.5:说明聚类效果是比较显著且合理的。

从关键词聚类视图的结果可以看出,互联网背景下会计研究领域的关键词分为10个聚类标签,分别是“互联网时代”、“互联网公司”、“财务会计”、“管理会计”、“执业质量”、“云会计”、“互联网+”、“会计记录”、“无纸化”。

这些聚类标签从一定层面上揭示了互联网背景下的会计研究热点和研究趋势。互联网时代的到来给各行各业带来了新的机遇和变革,互联网信息技术自身也在面临着迅速的发展,这使得会计研究也需要紧跟互联网革新的脚步。互联网公司作为“互联网+会计”得以实现的基础,扮演着非常重要的角色。在系统层面,互联网公司支持下的云会计系统如何能够实现,会计信息化如何更好的服务于企业发展需要做进一步的研究。“互联网+会计”的作用主体主要涉及财务会计和管理会计,其最终目标则是为了实现会计领域执业质量的提升。

图6 互联网背景下的会计研究框架

五、结论

作为创新2.0下互联网发展的新业态,“互联网 +”已经成为社会经济发展的重要推动工具,会计行业作为经济发展过程中的重要一环,也面临着深刻的变革。通过采用文献计量分析法和可视化分析法,可以发现“互联网+会计”作为当前研究的热点,已取得了丰硕的研究成果,且从2013年开始文献数量呈递增趋势,研究热度越来越高。关于互联网背景下会计研究的热点主要集中在会计信息化、管理会计和财务会计这三个层面。此外,“互联网+”与会计其他领域结合的研究以及“互联网+”与会计相融合的实证研究也将成为一种研究趋势。