政府补偿下基于私人公平偏好的PPP项目投资决策分析

2019-09-16吴孝灵吴斯达刘小峰

吴孝灵,吴斯达,刘小峰

(南京财经大学 会计学院,江苏 南京 210023)

一、文献综述

随着经济发展进入“新常态”,日益增长的公共产品需求和受约束的供给能力之间缺口正不断扩大,这无疑使曾经完全由政府主导的基础设施建设投融资模式向政府与私人合作的PPP (Private-Public Partnership,公私伙伴关系)模式转变[1]。PPP模式最早是由英国大臣肯尼斯·克拉克率先提出,是指政府部门为解决财政紧张问题,通过特许权协议的方式将某公共基础设施项目交由私人投资、建设和运营,并在特许期结束后,再将项目无偿移交给政府,由此形成的公私合作关系[2-3]。PPP模式自提出以来,已作为一种新的融资工具在国际上被广泛应用,目前正在中国被大力推广和使用,并通过引入专业的社会资本来提升供给侧的质量和效率,已成为中国供给侧改革的重要组成部分[4]。然而,中国的PPP发展远不及预期,据财政部PPP中心统计,截至2016年3月末,全国PPP综合信息平台项目库入库项目的落地率仅为21.7%,大多数项目回报率仅为6%。

PPP项目较低的投资回报率大大降低了私营机构的投资意愿,而如何解决PPP项目投资收益不足问题,政府补偿就非常重要。有学者认为政府需要通过事前补偿来吸引私人投资建设项目,如给与私人最小收益或特许收益保证等一些保障性措施[5];而有学者则认为事前很难预知未来可能发生什么情况,事前补偿很可能过高或不足而导致项目社会福利或私人利益受损[6]。为此,吴孝灵等[7]77-83[8]29-39将事前补偿与事后补偿相结合,引入一种单期补偿契约,并通过公私博弈分析讨论该补偿契约的激励性和有效性。该研究虽然弥补了事前补偿或事后补偿的不足,但还是局限于政府角度,只考虑了补偿的社会有效性而忽略了补偿的公平性,这不利于PPP项目的可持续运作[9]。

政府补偿是否公平较大程度上取决于私人投资者对公平的感知,大量实验和实证都已表明个体决策确实存在公平偏好的有限理性行为特征[10],如最后通牒博弈实验、信任博弈实验等都验证了人们具有“公平偏好”倾向[11]。为刻画人们对不公平的厌恶,Bolton和Ockenfels[12]166-193以群体平均收益作为公平参照对象,建立了BO模型;而Fehr和Schmidt[13]817-868则以其他人收益作为公平比较对象,建立了FS模型。BO模型由于没有具体解析式而很少被使用,而FS模型则由于简洁和可操作性已被应用于供应链管理等行为运作领域。如Cui等[14]1303-1314和Ozgun等[15]1321-1326分别假设市场需求为线性和非线性函数时,研究了零售商具有公平偏好的供应链协调问题,他们都将供应商的利润作为零售商公平参考点,这与Debruyn和Bolton[16]的研究是一致的,即认为处于劣势地位的决策者更倾向于关注自己收益和对方收益的比较。为了反应对方收益对己方公平效用的影响,Loch和Wu[17]通过引入己方关注对方的参数,构建了更加简洁的公平效用模型,并应用于供应链渠道合作研究。而Ho和Zhang[18]则通过实证研究表明,供应链中的这种公平偏好行为是确实存在的,但只进行了简单描述,尚未展开行为决策分析。近年来,国内学者也尝试将他人收益作为公平参照点对供应链协调等问题进行研究。如刘云志和樊治平[19]通过考虑供应商公平偏好,探讨二级VMI供应链协调;张克勇等[20]引入零售商的公平偏好行为,探讨了闭环供应链的差别定价策略;而刘威志等[21]则考虑供应商和零售商的公平偏好对供应链定价决策的影响。现有这些研究主要还是以他方收益作为判断公平的参考点,只考虑了公平的外生性而忽略了公平的内生性,这使公平参考点的选择有待进一步思考[22]。

由此可见,尽管目前对公平偏好的研究方兴未艾,但现有的理论和方法还不能完全应用于PPP项目补偿的公平性问题,主要表现在:(1)虽然政府对PPP项目补偿是否公平更多地依赖于私人投资者的公平偏好,但私人投资时并不会以政府收益或项目的社会效益作为公平比较对象,更关心的是与资本市场上其他投资机会相比较而应获得的收益或与市场投资平均收益的差距[23],这使现有的公平效用模型还不能直接刻画私人投资者公平偏好。(2)按照“多投资多收益、少投资少收益”的公平原则,私人投资时的公平参考点选取必然受其投资决策的影响,即私人公平参考点具有内生性,而基于外生参考点的公平行为建模使得参考点依赖成为无效假设[24]。

为此,本文针对PPP项目政府补偿情形下私人投资决策存在公平偏好倾向,借鉴BO模型的思想,将私人投资要求的特许收益作为其公平参照点,通过对FS模型加以改进,构建私人公平效用函数,从而给出私人投资者在政府补偿下的决策模型,并通过模型求最优解讨论私人公平偏好对其最优投资决策及可能性的影响。

二、PPP项目补偿的契约问题

PPP项目一般通过特许权协议的方式委托给私人企业投资、建设和运营,而协议通常很难覆盖未来所有不确定因素,当不确定性发生而使私人收益较低或受损时,政府给与适当补偿就非常必要。然而,政府补偿是事前很难确定的问题,很可能过高或不足而导致项目社会福利或私人利益受损。为此,有必要从不完全契约的角度对政府补偿进行两方面考虑。一方面,为了激励私人积极投资项目,考虑政府事前准予私人投资要求的特许收益;另一方面,由于项目的实际收益可能高于或低于特许收益,考虑政府事后通过观测到项目实际收益与特许收益的比较而给予私人一定程度补偿。于是,PPP项目的政府补偿问题可用一个单期补偿契约表示为

政府准许的单期特许收益R0还可根据私人对项目的实际投资C和要求的最低期望回报率为i,以及特许权期T来确定,即可表示为

然而,私人投资者究竟是否会接受上述给出的契约?一般认为私人主要关注补偿能否实现其预期收益。事实上,私人更会关注补偿对其是否公平,因为已有大量实验和实证表明处于弱势地位的决策者更倾向关注收益的公平性[14]1304-1305,而私人投资者相对政府一般都处于弱势或从属地位。

因此,在政府补偿情形下,当私人投资存在公平偏好时,如何预测私人投资决策就成为上述契约设计的关键。以下将通过构建私人投资者的公平效用模型,探讨私人公平偏好对其投资决策及其可能性的影响,从而为政府补偿契约设计提供理论支持。

三、基于私人公平偏好的PPP项目投资决策模型

(一)模型构建与相关假设

在政府补偿情形下,如果私人接受上述契约,则私人投资项目而将获得随机单期利润为

其中,前两项表示私人获得项目实际运营收益和政府补偿收益;第三项表示私人投资分摊到单位时期的沉没成本。

为刻画私人对政府补偿的公平偏好,基于式(3),借鉴Bolton和Ockenfels[12]171-173的思想,以私人投资要求的特许收益作为其公平参考点,并遵从Fehr和Schmidt[13]826-832的研究假设,引入私人投资的公平效用函数如下

其中,α表示私人对其所获利润Πp低于参照点R0的愤怒程度,称为私人愤怒系数[13];β表示私人对其所获利润Πp超出参照点R0的愧疚程度,称为私人愧疚系数[14]1305。

式(4)表明,私人投资的公平效用取决于其实际利润Πp与公平参照点R0的比较。当政府补偿使私人投资者实际利润小于其要求的特许收益(即Πp<R0)时,私人会感到政府补偿对其是一种不利的不公平,从而产生愤怒感,愤怒系数α正反映私人因愤怒而产生负效用的程度,其值越大,说明私人愤怒感越强烈。然而,当政府补偿使私人实际利润大于其要求的特许收益(即Πp>R0)时,私人会感到政府补偿是一种有利的不公平,从而产生愧疚感,愧疚系数β正反映私人因愧疚而产生负效用的程度,其值越大,说明私人愧疚感越强烈。而且,α>β说明私人对不利不公平的愤怒感相对有利不公平的内疚感更为敏感。

将式(3)代入式(4),可将私人投资者在政府补偿下投资PPP项目的单期期望公平效用表示为

其中,f(π)表示随机变量 Πp(=π)的密度函数。

式(5)表明,私人在政府补偿下的期望公平效用包括三部分:第一部分是私人投资的期望利润;第二部分是私人在不利不公平补偿下的期望利润的损失;第三部分是私人在有利不公平补偿下的期望利润损失。

对于式(5),还可根据确定性等价(Certainty Equivalent,CE)来计算私人的等价期望投资收益,即计算公式为

根据式(6)可知,当CE(Πp)大于零时,投资者将认为项目可行,愿意对项目进行投资;而当CE(Πp)小于零时,投资者将认为项目没有盈利,不会投资该项目。而且,在项目可行条件下,CE(Πp)的值越大,私人对项目的投资意愿就越大。于是,对政府补偿存在公平偏好的私人投资决策可用模型表示为

式(7)表示私人对项目进行适当投资,以最大化其等价收益;式(8)表示私人投资的参与约束。本文将式(7)和式(8)合称为基于私人公平偏好的PPP项目投资决策模型。

为对上述模型进行解析性分析,需作些假设如下:

假设2.政府给予的单期建设成本补偿小于项目投资的单期沉没成本,而单期运营收益补偿小于准予的特许收益,即S0和S1满足

之所以给出假设1和假设2,主要原因如下:

其中,rf表示无风险利率,通常取国债利率;η表示风险补偿系数,指项目运营的单位时间内的风险溢价[23]。

式(11)表明,私人投资收益包括无风险收益和风险收益,无风险收益与私人投资多少正相关,而风险收益与私人承担风险大小正相关。这意味着,政府准予的特许收益体现了“多投资多收益、少投资少收益”和“风险收益对等”的公平原则。

2.私人投资的实际单期利润由式(3)可进一步表示为

式(12)表明,如果S1=R0,则私人事后利润无风险。考虑到政府补偿不是要降低或消除私人投资风险,而是要激励私人与其共担风险,所以设S0和S1满足式(10),以使私人事后无风险利润小于其要求的特许收益,即S0+S1-(C/T)<R0。否则,私人投资者将不分担风险。

(二)模型求解与概率分析

对于上述私人投资决策模型,可遵循项目投资的概率分析法,先求得式(7)的无约束最优解C*,然后将C*代入式(8)讨论私人最优投资的可能性。为此,定义式(8)的累计概率为

式(13)表明,私人投资的实际效用大于零的概率越大,私人对项目选择最优投资的可能性就越大。

为研究私人公平偏好对其最优投资决策的影响,以下分Πp≤R0和Πp>R0两种情形进行模型求解和概率分析。

情形 1.Πp≤R0

如果政府补偿使私人投资的实际利润不大于其要求的特许收益,即Πp≤R0,则私人投资者将会感知政府补偿对其是一种不利不公平,其确定性等价收益为

根据式(14),有命题1、命题2和命题3及其结论如下。

命题1.如果Πp≤ R0,则式(14)是关于C的凹函数,存在唯一的

表1 在情形1下公平系数对私人最优投资以及期望利润和期望效用的影响

证明:首先,考虑式(14)关于变量C的一阶与二阶偏导数为

由式(17)可知,式(14)是关于变量C的严格凹函数,它必存在唯一的最优解,使。 于是,令式(16)等于零,即可求得如式(15)所示,从而有。同时,将式(15)代入式(11)求关于 α的导数,可得。

最后,再将式(15)代入式(14),并根据包络定理,求关于α的导数为

证毕。

进一步,结合式(21)和式(22),式(23)还可表示为

证毕。

命题 3.如果契约参数 S1满足,且系数 α 满足,则,其中表示在α→+∞时的极限值。

证明:对式(20),求关于α的导数为

将式(27)和式(28)分别代入式(26),并化简得

其中,M定义为

证毕。

命题1表明,如果私人感知政府补偿对其是一种不利的不公平,则随着私人感知程度的增加,私人对项目的最优投资将减小,同时私人投资的期望利润也随之减小。因为此时私人已产生愤怒感,宁愿降低自己的期望利润,也要通过减少投资来降低政府准予的项目特许收益,以尽可能实现对其公平,并最终改善其预期效用。而命题2和命题3则表明,在政府给予私人投资者的运营补偿较小情形下,私人选择最优投资的可能性将在有限公平偏好内随其不公平厌恶增加而降低。这也就是说,当私人投资者的公平偏好较大时,即使存在最优投资,也会因政府补偿对其不利而最终拒绝投资。

情形 2.Πp>R0

如果政府补偿使私人投资的实际利润大于其要求的特许收益,即Πp>R0,则私人投资者将会感知政府补偿对其是一种有利不公平,其确定性等价收益为

根据式(32),有命题4和命题5。

命题 4.如果 Πp>R0,则当 β<1/(1+rf)时,存在唯一的

表2 在情形2下公平系数对私人最优投资以及期望利润和期望效用的影响

证明:考虑式(32)关于变量C的一阶与二阶偏导数为

由式(34)可分两种情况讨论如下:

1.若 β≥1/(1+rf),则式(34)大于零,即式(32)是关于 C 的严格增函数,所以式(32)的最优解为 C*→+∞,没有意义。

2.若 β<1/(1+rf),则由式(34)和式(35)可知,式(32)关于 C 是先增加后减小,所以式(32)必存在唯一最优解,并可由式(34)等于零解得,如式(33)所示。

于是,根据式(33),通过求关于 β 的导数可知,dC*/dβ>0。 同时,将式(33)代入式(11)可得。再将式(33)分别代入,求关于 β 的导数分别为

由 dC*/dβ>0 和 0<β<1 可知,式(36)必小于零,而式(37)必大于零。

证毕

命题 5.在 β<1/(1+rf)情形下,设私人投资者选择最优投资的概率为,则。

证毕。

命题4和命题5表明,如果政府补偿使私人感知是一种有利的不公平,则私人投资者必然会选择使其预期效用最大的最优投资,而且最优投资会随着私人感知程度的增加而增加,但私人最优期望利润却会随之减小。因为此时政府补偿使私人投资获得高于社会平均收益,从而使不公平厌恶的私人投资者产生愧疚感,私人这种愧疚感越强烈,其公平效用就越低,而政府补偿就越会激励私人增加初始投资、减少期望利润,最终以提高项目的特许收益。

由此可见,无论政府补偿对私人投资者是有利的还是不利的,私人都会因不公平厌恶而使其投资的期望利润随着不公平厌恶程度的增加而减少,这将使私人投资者可能会拒绝投资PPP项目,或者即使对项目作出最优投资,也更容易会表现出道德风险,即私人会随着不公平厌恶程度的增加而减少对项目的投资。

四、数值分析

为较直观地显示私人公平偏好对其最优投资决策及其可能性的影响,以下通过对私人公平偏好赋予不同的数值进行数值模拟和分析,其余参数取值如表3所示。

表3 数值分析的相关参数取值

首先,在政府补偿使私人感知不利情形下,根据式(14),可探讨私人投资的确定性等价收益与其对项目投资额的变化关系,结果如图1所示。同时,根据式(15),还可探讨私人感知补偿对其不利时,私人公平偏好对其最优投资决策,最优投资的期望利润或期望效用以及项目特许收益的影响,结果如图2~图4所示。

图1表明,在私人感知补偿对其不利时,私人投资的确定性等价收益随着其投资额的增加呈现先增加后减小的变化趋势,即私人投资存在最优决策,可使其确定性等价收益达到最大。而且,图2表明,私人对项目的最优投资将随其公平偏好的增加而减小,并在政府运营补偿较小情形更为明显。

图1 私人感知不利不公平时的投资对其确定等价收益的影响

图2 私人感知不利不公平时的愤怒程度对其最优投资决策的影响

然而,图3和图4则表明,尽管私人投资的最优期望利润随其公平偏好的增加而减小,但最优期望效用却随其公平偏好的增加而增加,这主要是因为政府准予私人投资要求的特许收益随私人公平偏好的增加而减小,致使私人投资者尽可能感到政府补偿是对其公平的。

图3 私人感知不利不公平时的愤怒程度对其最优投资利润或效用的影响

图4 私人感知不利不公平时的愤怒程度对项目最优特许收益的影响

其次,在政府补偿使私人感知有利情形下,根据式(32),可给出私人投资的确定性等价收益与其对项目投资额的变化关系,如图5所示。同时,根据式(33),还可给出私人感知补偿有利时的公平偏好对其最优投资决策,最优投资的期望利润或期望效用,以及项目特许收益的影响关系,如图6~图8所示。

图5 私人感知有利不公平时的投资对其确定等价收益的影响

图6 私人感知有利不公平时的愧疚程度对其最优投资决策的影响

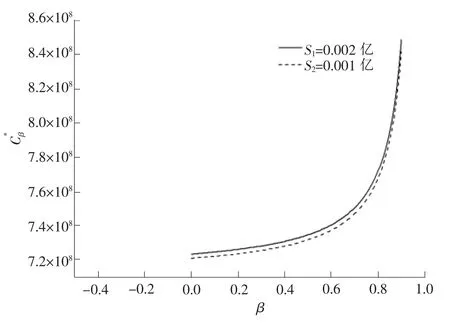

图5表明,在私人感知政府补偿对其是一种有利不公平时,私人投资的确定性等价收益也将随其投资额的增加呈现先增加后减小的变化趋势,即私人投资同样存在最优决策,可使其确定性等价收益达到最大。而且,图6表明,当私人感知补偿有利时,私人对项目的最优投资将随其公平偏好的增加而增加,并在政府运营补偿较大情形下增加速度较快。

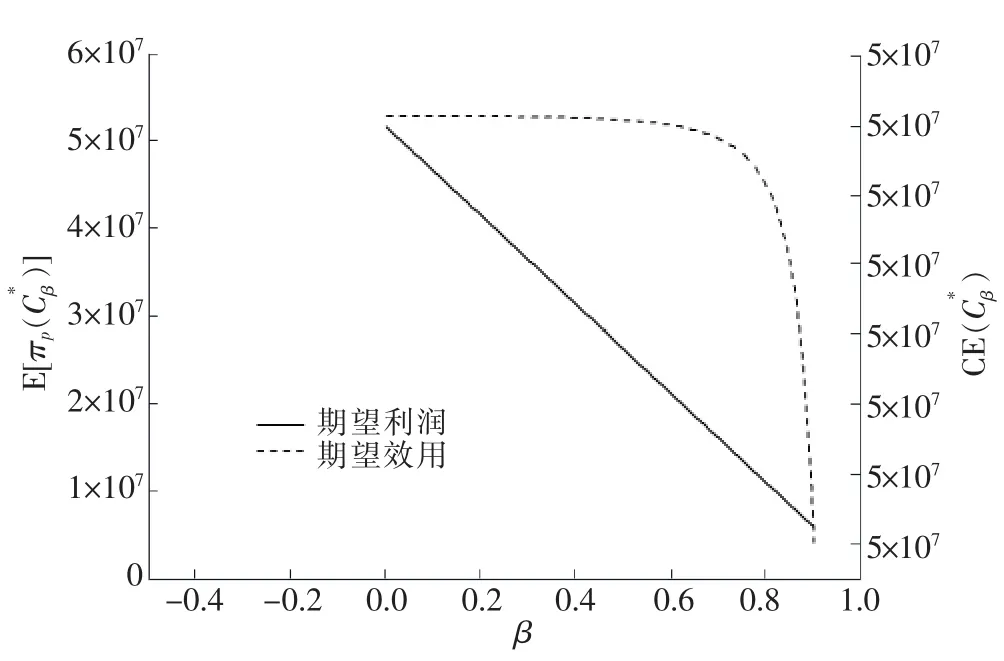

然而,图7和图8则表明,在政府补偿较大情形下,随着私人公平偏好的增加,私人对项目的最优投资不断增加,致使其最优期望利润不断减小,同时私人的最优期望效用也呈减小趋势,这主要是因为政府准予私人投资要求的特许收益随私人公平偏好的增加而增加,致使私人投资者感到政府补偿是对其不利的不公平。

图7 私人感知有利不公平时的愧疚程度对其最优投资利润或效用的影响

图8 私人感知有利不公平时的愧疚程度对项目特许收益的影响

由此可见,政府补偿要尽可能通过预测私人对项目实际投资情况来确定项目的特许收益,并尽可能使特许收益与私人投资的期望利润一致,以使私人感到政府补偿是对其公平的。

五、结束语

政府补偿是解决PPP项目投资收益不足的重要途径,但事前补偿很可能由于补偿过高或不足而导致项目社会福利或私人利益受损,而只有事后补偿又往往会降低私人事前投资的积极性而导致补偿无效性。为此,从政府决策的角度,引入PPP项目补偿的契约问题,并基于私人对补偿的公平偏好,借鉴BO模型的思想,将私人投资要求的特许收益作为其公平参照点,同时通过对FS模型加以改进,构建私人投资的公平效用函数,进而给出私人投资决策模型。通过对模型求解和概率分析,以及相应的数值仿真,本文获得主要结论如下:

1.如果政府对PPP项目的补偿使私人投资者感知到是一种不利的不公平,则随着私人感知程度的增加,私人宁愿降低自己的期望利润,也要通过减少对项目的投资来尽可能实现对其公平,以最终改善其预期效用。特别地,当私人感知政府补偿较小并对其不利时,私人选择对项目最优投资的可能性将在有限公平偏好内随其不公平厌恶的增加而降低。

2.如果政府对PPP项目的补偿使私人投资者感知到是一种有利的不公平,则私人投资者必将选择使其预期效用最大的最优投资,而且最优投资将随着私人感知程度的增加而增加,但私人最优投资的期望利润却会随之减小。

3.无论政府补偿对私人投资者是有利的还是不利的不公平,私人投资者都会因不公平厌恶而使其最优投资的期望利润随其不公平厌恶程度的增加而减少,这将不可避免使私人投资者会拒绝对PPP项目作最优投资或存在道德风险。

以上所获结果在客观上要求政府有必要考虑私人投资者对补偿的公平偏好,并随私人公平感知程度的增加,尽可能使私人投资的期望利润与私人投资要求的特许收益保持一致,以激励私人投资者对PPP项目作最优投资。本文结果不仅有助于政府对PPP项目补偿契约的合理设计,也为PPP项目的顺利实施提供理论参考和实践价值。