不断逼近火电的风电

2019-09-12周晓兰

文 | 本刊记者 周晓兰

近年来,我国可再生能源的规模持续扩大。2019年初,在发改委例行发布会上,发改委新闻发言人孟玮指出:截至2018年底,全国风电、光伏装机达到3.6亿千瓦,占全部装机比例近20%。风电、光伏全年发电量6000亿千瓦时,占全部发电量接近9%。

而在建设成本方面,孟玮称:2017年投产的风电、光伏电站平均建设成本比2012年分别降低了20%和45%。在资源条件优良、建设成本低、投资和市场条件好的地区,风电、光伏发电成本已达到燃煤标杆上网电价水平,具备了不需要国家补贴平价上网的条件。

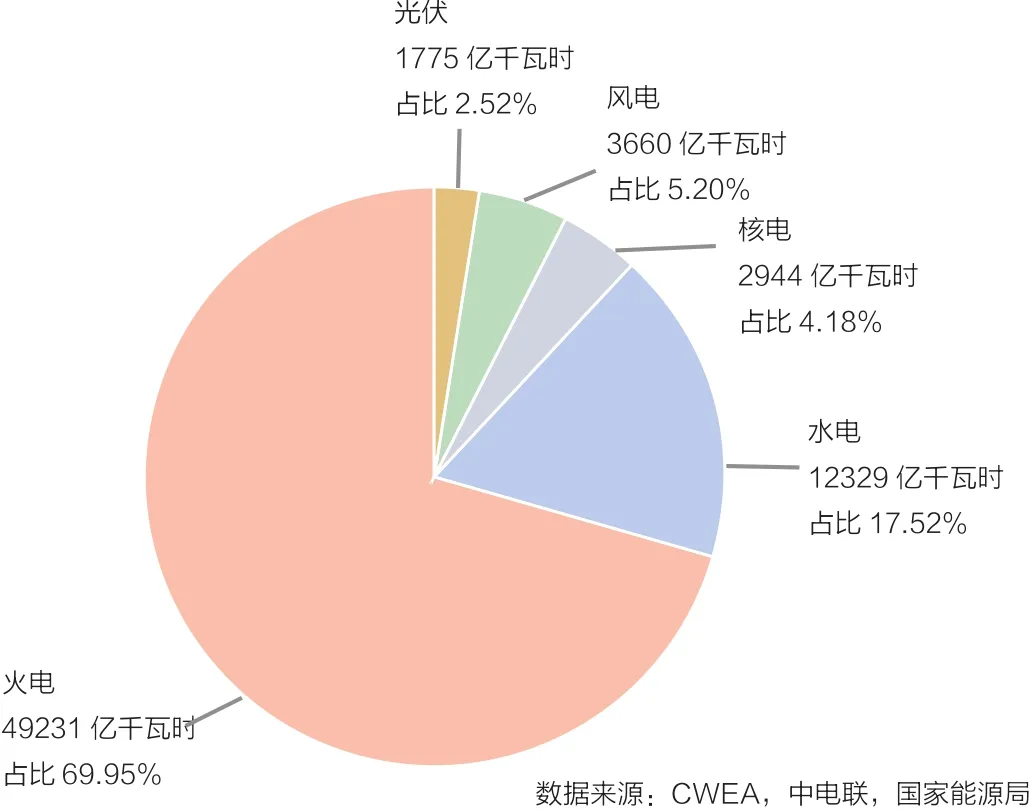

另据国家能源局公布的数据显示,2018年,全国新增并网风电装机2059万千瓦,累计并网装机容量达到1.84亿千瓦,占全部发电装机容量的9.7%。2018年风电发电量3660亿千瓦时,占全部发电量的5.2%,比2017年提高0.4个百分点。

与此同时,风电发展的顽疾——弃风问题继续得到改善。2018年,全国弃风电量277亿千瓦时,平均弃风率7%,同比下降5个百分点。全国风电平均利用小时数2095小时,较2017年增加147小时,为2011年以来最高值。

随着技术不断进步,相比传统的火电,风电的竞争力不断提升,曾经关于风电是“垃圾电”的说法早已不攻自破。随着风电成本的大幅下降,其装机和发电量占比在整个能源结构中已经十分重要,“风火”同台竞争也已不落下风。

2018年全国发电量结构

技术进步下的成本巨变

近年来,风机发展的大型化趋势愈发显著,这也意味着风电投资建设成本的不断下降。

十年前,风电新增装机的平均功率最低为0.74MW。而随着时间推移,兆瓦级以下的风电机组主要市场从普通风区转向不便运输、安装的高海拔等地区,并逐步的淡出风电市场,1.5MW、2MW、2.5MW依次成为主流机型。

2018年,中国风电新增装机的风电机组平均功率为2.2MW,同比增长3.4%;截至2018年底,累计装机的风电机组平均功率为1.7MW,同比增长2.5%。

根据风能协会发布的《2018年中国风电吊装容量统计简报》,在2018年国内新增风电机组中,2MW以下(不含2MW)新增装机市场容量占比为4.2%,2MW风电机组装机占全国新增

装机容量的50.6%,2MW至3MW(不包含3MW)新增装机占比达31.9%。与2017年相比,2.1MW至2.9MW机组市场份额同比增长了31.7%;2MW机组市场份额同比下降了7.8%。

目前看来,虽然2MW风机仍是当前市场上的主流机型,但是其所占市场份额也在不断下降,属于2.5MW及以上大兆瓦风机的时代已经来临。

经计算,大兆瓦风机的应用可以减少投资成本、提高发电效率。同一个风电场假如使用大兆瓦风机,那么吊装的风机数量就会减少,不仅会降低风电机组的投资成本,还会降低吊装成本、土地占用、风场运维成本等非技术成本,综合下来,风电的单位造价成本就会降低。

与此同时,风电机组的招投标价格也在不断降低。2008年前后,风电机组主流机型的招投标价格在6000元/千瓦以上,而到了2018年,风机招投标价格几近腰斩,一度跌至3200元/千瓦。

风电机组的平均功率不断提升,招投标价格却日趋下降,这共同导致了风电成本的大幅下降。

“十二五”期间,风电大发展主要集中在“三北地区”,而随着弃风问题的日趋严重,风电发展逐渐向中东部的低风速区延伸,低风速风场逐渐成为“十三五”期间我国风电发展的一个新方向。

2000年至2018年中国新增和累计装机的风电机组平均功率

在低风速区域,为了捕捉足够的风,发出更多的电量,高塔筒、长叶片成为必然的趋势。以维斯塔斯为例,其2019年发布的针对低风速与超低风速场址的风机,叶片长达76米,设计的塔筒最高达162米。

维斯塔斯中国联合总裁、首席技术官罗安文表示,新机型将提升单机发电量超过50%,进一步降低在低风速和超低风速条件下的风电度电成本。

在低风速市场之外,沉寂许久的海上风电自2018年以来爆发,在东南沿海,海上风电大规模建设的规划纷纷面世,海上风电建设进入快车道。

2018年,海上风电新增装机165.5万千瓦,首次突破了百万千瓦,海上风电进入规模化发展阶段。

海上风电建设最大的困难在于海上施工,而随着技术的不断进步,海上风电突破了关键的施工技术瓶颈,建设成本得到有效降低。尤其是在掌握了大直径单桩基础等海上风电核心施工技术之后,海上风电开启了规模化发展进程。

风电技术的进步,使风电成本不断降低,发电量不断提高。“在过去10年,通过高塔架、翼型优化、独立变桨、环控系统优化和测风技术等技术创新,我国风电发电效率提高了20-30%,发电量提升了2-5%,运维成本下降了5-10%。”国内第一大风机制造商新疆金风科技股份有限公司副总裁刘日新曾表示。

平价上网后“风火”同台

一直以来,上网电价高、需要国家补贴是风电与火电相比的劣势之一。而随着补贴的逐步退坡,风电的平价上网使得“风火”之间的差距逐渐消失。

2017年8月,国家能源局下发通知,公布了13个风电平价上网示范项目名单,总计70.7万千瓦。这些示范项目将不受各省年度规模指标限制,上网电价按当地煤电标杆上网电价执行,所发电量不核发绿色电力证书,在本地电网范围内消纳。

半年之后的2018年3月,国家能源局批复乌兰察布风电平价上网基地一期建设规模600万千瓦,是目前全球规模最大的单一陆上风电基地。资料显示,乌兰察布市的可再生能源资源丰富,有效风场面积6828平方公里,占内蒙古自治区的三分之一,全年日照3200小时。

“内蒙古乌兰察布风电基地电价已低于0.3元/千瓦时。”国家能源局新能源和可再生能源司副司长梁志鹏在公开场合曾表示。

2019年4月12日,国家能源局综合司《关于报送2019年度风电、光伏发电平价上网项目名单的通知》。而在一个多月后,国家能源局便公布了2019年度的第一批平价上网示范项目名单,其中风电项目56个,共计451万千瓦。

5月24日,国家发展改革委发布《关于完善风电上网电价政策的通知》(下简称《通知》),其中关于陆上风电的电价《通知》规定:2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

此前,我国的风电电价退坡规划是由竞价过渡到平价,但是由于部分地区已经并网的风电项目和已经核准且在有效期内的项目规模超过规划,没有实施竞价政策的条件。

截至目前,山东、山西、江苏、广东四个省份已经在2019年风电、光伏建设管理办法中明确不再安排风电竞价指标,四省将直接进入平价上网时代。

相比陆上风电平价上网的期限,海上风电的电价退坡速度稍缓。《通知》中关于海上风电的电价退坡做了如下规定:对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;2022年及以后全部机组完成并网的,执行并网年份的指导价。

从时间周期上来看,海上风电虽然电价退坡稍缓,但是平价进程更快。2006年,《可再生能源法》开始实施,为可再生能源的发展提供了法律保障,而在其颁布了15年后,才实现陆上风电平价上网。反观海上风电,从2010年开始,用了不到10年的时间便开始向平价上网阶段过渡。

在最新的风电上网电价政策中,国家明确2019年I~Ⅳ类资源区新核准的陆上风电指导价分别调整为每千瓦时0.34元、0.39元、0.43元、0.52元;2020年指导价分别调整为每千瓦时0.29元、0.34元、0.38元、0.47元。指导价低于当地燃煤机组标杆上网电价的地区,均以燃煤机组标杆上网电价作为指导价。

虽然在整个能源结构中,风电目前9.7%的装机占比与火电60%的占比还有很大差距,但是风电平价时代的加速到来,风电不可避免的将会挤压火电的生存空间。