论金融审计与审计环境的关系

2019-09-10郑石桥

【摘要】金融审计环境不属于金融审计,但能够影响金融审计的产生、存在和发展。金融审计与审计环境之间存在相互影响的关系,不同的审计环境对金融审计本质、金融审计需求、金融审计主体、金融审计客体、金融审计内容、金融审计目标、金融审计方法、金融审计结果应用这些基本要素都有影响;而金融审计对审计环境的影响是通过金融审计价值实现而产生的,价值实现的路径是金融审计功能和效应的组合,金融报表审计、金融绩效审计、金融合规审计、金融制度审计有不同的审计结果,进而有不同的效应,从而对审计环境产生不同的影响。

【关键词】审计环境;金融报表审计;金融绩效审计;金融合规审计;金融制度审计

【中图分类号】F239.44

【文献标识码】A

【文章编号】1004-0994(2019)09-0087-5

一、引言

金融审计环境不属于金融审计,但能够影响金融审计的产生、存在和发展。如果将金融审计作为一个系统,则金融审计环境是这个系统的环境,根据系统论理论,系统与系统环境之间存在交换关系[1]。因此,金融审计与其环境因素之间也存在相互影响,这就要求,金融审计制度必须适应其所在的审计环境,并且随着审计环境的变化而变化。从理论上厘清二者之间的相互影响关系,是建构和完善金融审计制度的前提。不少的文献从审计环境如何影响金融审计以及金融审计如何影响审计环境这两个不同的维度研究二者之间的关系。但是,总体来说,关于金融审计与审计环境之间的关系,仍旧缺乏一个系统的、深入的理论框架,本文拟对此进行研究。

二、文献综述

关于金融审计与审计环境之关系的研究可分为两类:一是审计环境如何影响金融审计,二是金融审计如何影响审计环境。关于审计环境如何影响金融审计的文献比较多,归纳起来,影响金融审计的环境因素主要包括金融风险[2-6]、金融业发展状况[7-12]和信息化及大数据[13-17]。

关于金融审计如何影响审计环境的文献也不少,归纳起来,金融审计对审计环境的作用或影响主要包括防范金融风险、维护金融安全[18-24],打击腐败、金融违规和金融犯罪[25-29],促进金融体制机制制度、内部控制和风险管理体系的完善[30-34]。

尽管不少的文献涉及金融审计与其环境因素之间的关系,但是总体来说,对于二者之间的关系尚缺乏一个深入系统的研究,本文拟提出一个系统化的理论框架,以期为相关学者提供研究思路。

三、理论框架

基于经典审计理论,本文具体讨论两个问题:一是审计环境如何影响金融审计,二是金融审计如何作用于审计环境。

(一)审计环境如何影响金融审计

金融审计作为一个系统,可以有不同的考察层级,例如,一个审计机构可以作为一个系统,一个审计项目也可以作为一个系统,选择不同层级的系统,其系统环境当然也就不同。本文的定位是基本理论框架,因此以金融审计基本要素组成的系统作为考察对象,分别分析审计环境对金融审计各基本要素的影响。

1.审计环境对金融审计本质的影响。一般来说,人们是通过审计现象来认知审计本质,不同的审计现象,会影响人们对审计本质的认知[35]。不同的审计环境下,金融审计现象可能不同,这就可能会导致人们对金融审计本质产生不同的认知。例如,我国的政府金融审计是以金融合规审计为主,主要的审计现象都是围绕金融合规审计而产生的,在这种审计环境下,人們对金融审计本质的认知很大程度上是对金融合规审计本质的认知。不少的文献认为,金融审计是金融监管的重要组成部分,其主要原因是二者都对金融机构的业务活动进行规制,进而将金融审计混同金融监管的规制手段之一。很显然,以金融合规审计来替代金融审计本质是有失偏颇的,但是,这种认知并不错误,只是在特定的审计环境下,对金融审计本质的合规维度的认知,是一种关注到金融审计合规维度的个性本质的认知。很显然,如果金融审计业务是以金融绩效审计或金融制度审计或金融报表审计为主,也会形成基于某种主要的金融审计现象的金融审计本质之认知。因此,要完整地认知金融审计本质,必须基于不同审计环境下的审计现象,抽象其共性本质。

2.审计环境对金融审计需求的影响。根据经典审计理论,审计需求来自于审计环境,不同的审计环境会有不同的审计需求。金融审计环境当然也会影响金融审计需求,这主要体现在审计环境决定金融审计需求的强烈程度,在有些环境下,金融审计需求强烈,而在另外一些环境下,金融审计需求较弱。原因主要有两个方面:1不同的审计环境下,代理人金融经管责任履行状况与委托人利益的关联程度不同,关联程度越强,则委托人的审计需求也就越强,通常来说,当金融机构是国有时,作为国有股权的代表机构,其利益与金融机构金融经管责任履行状况的关联程度可能低于私营金融机构的所有者,所以,金融机构的所有权结构不同,委托人的真实审计需求存在差异。2不同的审计环境下,金融机构代理人与委托人之间在合约不完备、激励不相容、信息不对称和环境不确定等方面的程度不同,决定了代理人代理问题的严重程度不同,进而影响委托人的审计需求。

3.审计环境对金融审计客体的影响。审计环境会影响需要纳入金融审计范围的金融单位,主要体现在三个方面:1从金融机构来说,不同的所有权结构会影响政府金融审计客体,金融审计作为一种所有权监督,政府审计机关只能审计国有金融机构,所以,国有金融机构越多,政府审计机关能审计的金融机构也就越多,其审计客体当然也就越多。2金融机构规模也会影响金融审计客体,通常来说,金融机构规模越大,其内部单位也就越多,金融机构总部内部审计的审计客体范围也就越广。3在不同的环境下,金融机构监管部门的设置也不同,正是这种不同,导致要纳入政府金融审计范围的金融机构监管部门也不同,这种不同当然也会导致政府金融审计的审计客体不同。

4.审计环境对金融审计主体的影响。审计环境对金融审计主体的影响有多个路径,分析如下:1金融机构的所有权结构会影响金融审计主体的选择,根据经典审计理论,审计主体的选择是委托人的权利,由于政府是国有金融机构的所有者,通常会选择政府审计机关作为国有金融机构的外部审计主体,而非国有金融机构则通常会选择民间审计机构作为外部审计主体。无论是国有控股还是非国有控股的金融机构,如果成为上市公司,则需要选择民间审计机构作为审计主体,所以,金融机构的所有权结构会影响审计主体的选择。2民间审计机构发展状况也会影响金融机构审计的选择,如果具有对金融机构审计专业胜任能力的民间审计机构较多,政府金融审计和金融机构内部审计业务外包的可能性就较大;否则,金融审计业务外包就难以发生。我国的政府金融审计以合规审计为主,而民间审计机构在金融合规审计方面又基本不具备竞争力,所以,政府金融审计业务难以外包。3金融机构的管理体制和地理分布等因素会影响其内部审计机构的组织体制,有的可能采用统一领导、集中办公的组织体制,有的可能采用统一领导、分散办公的组织体制,还有的可能采用分级管理的组织体制。

5.审计环境对金融审计内容的影响。审计内容关注的是“审计什么”,金融审计环境也会影响金融审计内容。第一,金融审计环境会影响不同金融审计业务的需求程度。一般来说,金融审计业务可区分为金融报表审计、金融绩效审计、金融合规审计和金融制度审计,不同类型的业务需求不同,而这种不同需求正是由审计环境所决定的。例如,我国政府金融审计的主要业务类型是合规审计,其原因是金融单位的违规行为较多,而主要原因是金融法律法规不健全、金融单位内部治理存在缺陷,正是这样的环境因素决定了对金融合规审计的强烈需求。第二,金融审计环境还通过影响金融审计供给能力进而影响金融审计内容。在一定的审计环境下,有些金融审计内容有需求,但是,如果这种环境下的各类审计主体都不具备提供这种审计服务的专业胜任能力,或者是不具备实施这种审计的相关条件,则这种审计内容只能是潜在的审计内容,难以成为现实的审计内容。例如,不少研究文献主张对我国的金融监管部门开展金融监管绩效审计,但是,现有环境还不具备开展这种审计的条件,政府审计机关也不具备开展这种审计的专业胜任能力,所以,金融监管绩效审计也就难以成为现实的审计内容。

6.审计环境对金融审计目标的影响。根据经典审计理论,审计目标分为终极目标和直接目标。金融审计也不例外,其终极目标是抑制代理人履行金融经管责任中的代理问题和次优问题,直接目标则是发现代理人履行金融经管责任中的代理问题和次优问题。由于金融经管责任履行中可能出现的代理问题和次优问题有多种类型,在不同的审计环境下,不同代理问题和次优问题的严重程度可能不同,导致委托人关注的代理问题和次优问题不同,那么金融审计终极目标中所关注的主要代理问题和次优问题也不同,而终极目标决定了直接目标的方向,因此金融审计直接目标所要寻找的主要代理问题和次优问题也不同。以我国政府金融审计为例,委托人主要关注国有金融机构是否存在违规行为,抑制国有金融机构违规行为是政府金融审计的终极目标,在这种情形下,政府金融审计的直接目标就确定为发现国有金融机构是否存在违规行为。正是金融审计环境决定了金融审计的终极目标,而金融审计终极目标决定了金融审计的直接目标。

7.审计环境对金融审计取证模式及审计意见类型的影响。金融审计取证模式及审计意见类型是“怎么审计”的核心内容,审计环境通过两个路径影响金融审计取证模式,路径之一是审计环境影响审计载体,进而影响审计取证模式。由于审计证据来源于审计载体,审计载体状况不同,获取审计证据的思路也不同。例如,纸质载体和电子载体需要不同的审计取证思路,即使同样是纸质载体或电子载体,载体本身的完整状况不同,也会影响审计取证思路,包括有完整的载体且有支撑材料的审计载体、有完整的载体但无支撑材料的审计载体以及无完整的载体。所以,审计环境通过影响审计载体,进而影响审计取证思路。不同的审计取证思路决定了可以获得不同证明力的审计证据,而审计意见是以审计证据为基础的,所以,金融审计环境通过影响其取证模式,进而影响金融审计意见类型。同时,不同的审计环境下,对金融审计意见类型的需求程度也不同,有的审计环境下对合理保证审计意见的需求较强;而有的审计环境则不区分审计意见的保证程度,这种情形下,有限保证审计意见可能会成为主要的审计意见类型。

8.审计环境对金融审计结果及其应用的影响。审计环境对金融审计结果及其应用的影响主要体现在两个方面:1不同的审计环境下,金融审计业务类型不同,会有不同的审计结果。一般来说,金融报表审计的主要结果是发现金融财务信息错弊,金融绩效审计的主要结果是发现金融绩效信息错弊及低绩效的原因,金融合规审计的主要结果是发现违规问题,而金融制度审计的主要结果是发现金融制度缺陷。不同的审计环境驱动不同的金融审计业务类型,而不同的金融审计类型有不同的审计结果,因此,总体来说,金融审计环境影响金融审计结果。2不同的审计环境下,金融审计结果的应用者及应用机构不同。就政府金融审计来说,不同的审计体制下政府金融审计结果的应用者及应用机制不同;就金融机构内部审计来说,不同的管理体制会影响金融机构对内部审计结果的应用;就民间审计来说,不同的法律责任会影响民间审计机构在审计金融机构时关注的问题,进而影响审计结果,并最终影响其通过审计报告向社会公开的内容。

(二)金融审计如何作用于审计环境

审计环境影响金融审计只是二者关系的一个方面,另一个方面就是金融审计如何作用于审计环境。从某种意义上来说,如果金融审计不能作用于审计环境,则金融审计就成了为审计而审计,失去了金融审计的价值。所以,金融审计作用于审计环境正是金融审计价值的体现。那么,金融审计如何作用于审计环境?或者说,金融审计价值如何实现呢?

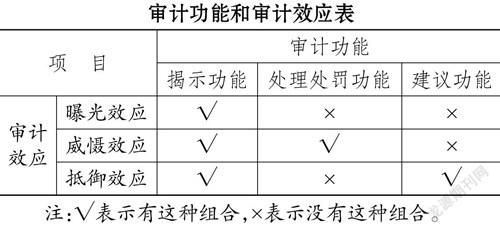

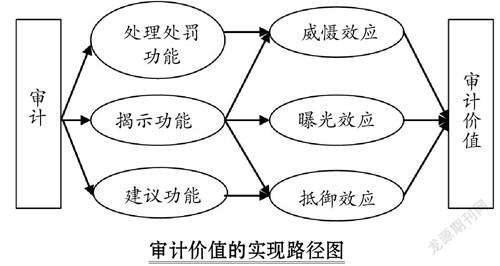

根据经典审计理论,审计具有揭示功能、处理处罚功能和建议功能,揭示功能是找出问题,处理处罚功能是对问题的责任者进行责任追究,建议功能通常是提出完善体制机制的建议并推动其应用。通过上述三种功能,金融审计获得审计结果,这些审计结果能发挥曝光效应、威慑效应和抵御效应。曝光效应是指将发现的问题披露出来所产生的效果;威慑效应是审计客体事先知道审计机构会对其审计,从而主动抑制其自身的代理问题;抵御效应是指通过完善问题赖以产生的体制机制,减少问题发生的可能性[35,36]。上述审计功能和审计效应之间的关系如下表所示:直接审计实现价值的三个路径是曝光效应、威慑效应和抵御效应,这里的审计价值也就是审计终极目标的实现程度,实现程度越高,审计价值也就越大。但是,实现审计价值的三个路径则依赖于审计功能:曝光效应依赖于揭示功能,威慑效应依赖于揭示功能和处理处罚功能,而抵御效应依赖于揭示功能和建议功能。另外,揭示功能充分体现了审计的直接目标,这个功能在实现审计价值的三个路径中有重要作用,体现了审计直接目标是审计终极目标的基础[35-36]。就金融審计来说,其审计价值的实现同样适用上述功能、效应和路径。具体来说,金融审计通过其金融报表审计、金融绩效审计、金融合规审计和金融制度审计发现金融经管责任承担者在履行其金融经管责任时的代理问题和次优问题(具体表现为金融信息虚假、金融业绩差、金融行为违规和金融制度缺陷),这体现了揭示功能。如果对发现的代理问题和次优问题予以披露,则发挥了曝光效应。在此基础上,对金融信息虚假、金融业绩差、金融行为违规和金融制度缺陷的责任者进行责任追究,体现了处理处罚功能,而找出上述问题并对责任者进行处理处罚,能发挥事先威慑效应和事后威慑效应。通过揭示功能,发现金融信息虚假、金融业绩差、金融行为违规和金融制度缺陷,在此基础上,提出完善管理的建议,完善体制机制制度、内部控制和业务流程,从而减少这些问题今后再次发生的概率,这就产生了抵御效应。金融审计正是通过上述路径实现其最终价值,从而对审计环境产生影响。

四、结论和启示

金融审计环境是影响金融审计产生、存在和发展的因素,金融审计与审计环境之间存在相互影响的关系,从理论上厘清二者之间的相互影响关系,是建构和完善金融审计制度的前提。本文基于经典审计理论,提出了一个关于金融审计与审计环境之间关系的理论框架。

研究发现,从审计环境对金融审计的影响来说,不同的审计环境对金融审计本质、金融审计需求、金融审计主体、金融审计客体、金融审计内容、金融审计目标、金融审计方法、金融审计结果应用这些基本要素分别产生影响。金融审计对审计环境的影响是通过金融审计价值实现而产生的,价值实现的路径是金融审计功能和效应的组合,金融报表审计、金融绩效审计、金融合规审计、金融制度审计有不同的审计结果,进而有不同的效应,从而对审计环境产生不同的影响。

本文研究看似为理论探讨,实则有丰富的实践意义。一方面,金融审计制度的建构应基于审计环境,在厘清金融审计环境的基础上,系统考虑金融审计各基础性要素,指望照搬他人的金融审计制度是难以成功的。另一方面,若审计环境发生了变化,金融审计制度也要相应地变革,如果不与时俱进,再好的金融审计制度也会不适应环境的变化,因此,金融审计制度要不断地优化。

主要参考文献:

[1]郑石桥.审计理论结构框架:系统论视角[J].中国审计评论,2014(1):56~66.

[2]陈文夏.次贷危机对我国政府金融审计的启示——基于国家审计发挥“免疫系统”功能的思考[J].审计研究,2009(2):22~25.

[3]杨京钟.国际金融危机对金融审计的经验教训及其借鉴[J].吉林工商学院学报,2010(1):35~37.

[4]王永海,徐纯.《多德·弗兰克法案》与美国联邦政府金融审计制度创新[J].审计研究,2014(2):27~32.

[5]张强.供应链金融风险特征及审计应对策略[J].南京审计大学学报,2016(3):105~113.

[6]王思瑞.从金融危机的教训中谈加强我国的金融审计[J].现代商业,2017(33):147~148.

[7]董大胜.美国银行业的监管及审计概览[J].中国审计,2000(1):60.

[8]李士东,严真红.金融审计应与金融改革和发展同步[J].中国审计,2000(12):24.

[9]孟焰,刘丽芹,张军.国际游资、金融安全与金融审计[J].中央财经大学学报,2009(6):49~53.

[10]王永海.金融创新趋势下金融审计监督体系构建[J].江西财经大学学报,2014(4):66~72.

[11]丁昆,王永海,韩宁.金融审计制度创新[J].中国金融,2015(5):85~87.

[12]赵丹,张红英.互联网金融审计监督体系的构建及其实现路径[J].财会月刊,2015(25):45~47.

[13]柯芳,辛佳颖.基于数据挖掘技术的金融审计风险防范研究[J].经济论坛,2013(7):100~102.

[14]审计署金融审计司课题组.信息化条件下金融审计组织管理模式研究[J].审计研究,2013(6):12~18.

[15]吕劲松,王忠.金融审计中的数据分析[J].审计研究,2014(5):26~31.

[16]陈昌满.跨系统数据比对分析在金融审计中的应用[J].审计月刊,2015(8):20~21.

[17]王涵.大数据时代金融审计的发展趋势分析[J].审计月刊,2016(3):24~25.

[18]刘家义.关于我国金融审计的思考[J].审计研究,2002(5):3~8.

[19]王广兵.关于金融审计目标体系的思考[J].审计研究,2008(6):11~13.

[20]黎仁华.政府审计维护国家金融安全的实现机制[J].管理世界,2010(2):175~176.

[21]潘博.金融审计理念的新探讨——从国家治理的角度认识金融审计[J].审计研究,2012(5):8~13.

[22]王永海,章涛.金融创新、审计质量与银行风险承受——来自我国商业银行的经验证据[J].会计研究,2014(4):81~87.

[23]杨亚军.金融审计和区域性金融稳定研讨会综述[J].审计研究,2015(4):16~21.

[24]杨书怀.宏观审慎监管模式下政府金融审计与金融稳定[J].审计研究,2016(3):56~62.

[25]吕劲松.别让金融审计人员的汗白流[J].中国审计,2002(6):50~51.

[26]吴冠华.论查处大要案与促进金融企业规范经营的关系——对审计署深圳办金融审计工作经验的思考[J].中国审计,2003(20):47~48.

[27]张文莉.金融审计的作用不容质疑[J].中国审计,2004(16):58~59.

[28]赵圣伟,赵文发.2013年深化金融审计研讨班综述[J].审计研究,2014(2):33~37.

[29]吕劲松,张晋.基于审计结果公告的金融审计绩效分析[J].审计研究,2015(1):31~36.

[30]陈艳娇,易仁萍.金融审计免疫系统功能实现的路径研究——基于审计结果公告的实证分析[J].审计研究,2009(3):14~20.

[31]王家華.国家金融审计的现实矛盾与解决方案[J].审计与经济研究,2010(7):16~20.

[32]郭春伟.国家治理视角下的金融审计未来发展趋势探析[J].审计月刊,2012(6):14~15.

[33]王素梅,郭道扬.国家治理框架下金融审计的发展研究[J].财政研究,2013(3):53~56.

[34]陈献东.国家审计在管理区域金融风险中的功能定位及实现机制研究[J].审计研究,2015(4):33~39.

[35]郑石桥.审计理论研究:基础理论视角[M].北京:中国人民大学出版社,2016:1~316.

[36]郑石桥,梁思源.国家审计促进公共支出效率的路径与机理——基于中国省级面板数据的实证分析[J].审计与经济研究,2018(2):29~38.