基于突变级数法的通航公司成长性研究

2019-09-10刘莹华

刘莹华

摘要:针对通航产业自身的特点,从财务质量、经营质量和公司治理三个角度出发,构建了其成长性评价指标体系。同时选取28家样本公司2016~2018年的数据进行研究,并运用突变级数法进行成长能力计算评价。结果表明:通航公司的成长能力差别较大,实力趋于稳定,并且公司治理是影响成长性的主要因素。

关键词:通航公司;突变级数法;财务指标体系

中图分类号:F562.6 文献标志码:A 文章编号:1008-4657(2019)06-0026-06

0 引言

2010年印发的《关于深化低空空域管理体制改革的意见》,逐步开放了全国的低空领域。该政策的出台,带动了通航机场、空管系统等基础设施的建设,涌现了贯穿通航运营、维修、培训等各环节的投资机会。2016年5月,国务院发布了《关于促进通用航空业发展的指导意见》提出稳步扩大低空空域开放,未来将低空空域真高提升为3 000米,同时简化通用航空飞行审批备案。这预示着中国又一个万亿级市场——通用航空产业正式迎来开放。

2018年11月发布的《通用航空发展白皮书(2018)》预测,到2035年,我国通用航空网络将初步形成。2017年,我国机队规模达到2 984架,通用航空飞行小时从2010年的37万小时增加到2017年的84万小时,年均复合增长率为12%。2010~2017年,短途运输、低空旅游、公务飞行等新兴业务合计占比从4.5%提高到19%;工农业作业等传统业务占比则从25%降低到18%。随着我国“放管服”改革的持续推进,预计经过5~10年的市场培育,我国通航产业将进入快速增长阶段。那么,如何评价通航产业的成长能力以及经营效益的增长速度呢?

1 文献回顾

由于公司成长涉及到多维度和内外部等各种因素,目前学术界对于公司成长性的研究主要集中于评价方法的选择和评价指标的建立两个领域。在公司成长评价模型方面,学者们提出了成长性判定模型、多元回归模型和主成分分析法、因子分析法、二项Logistic回归模型、突变级数法、Matlab软件预测等评价模型。在成长性评价指标体系建立方面,国外的研究以Rik等[1]最具代表性,在研究了相关文献后,归纳了以市场份额、公司规模、营业额、销售额以及企业能力等指标为基础的公司成长能力评价指标体系。Caod等[2]研究分析创新是否对公司的成长能力产生影响,通过采用聚类分析法研究创新因素对公司成长影响情况。Xuchuan Yuan等[3] 的研究表明,R&D投资对企业成长的影響比以前设想的更为复杂,并且有关R&D投资的管理决策可能会在非线性和复杂的业务环境中引起波动和不稳定的成长方式。国内学者的研究主要有吴世农[4]提出的五指标判定体系,具体包括总资产周转率、销售毛利率、资产负债率、收入增长率、期间费用率等指标。范柏乃等[5]对我国风险投资公司和风险公司设计了测量问卷,得出了风险企业成长性的分层递阶评价指标体系。朱和平等[6]综合企业内部和外部两方面,提出了四个层面的创业板公司成长评价指标。王举颖等[7]采用了基于平衡计分卡衡量的科技中小企业三级成长能力评价体系。陈爱成[8]为了避免某些指标选取的片面性和主观性,在选择中小企业成长能力评价指标时运用科学合理的方法,同时将指标分为财务指标与非财务指标,从而构建企业成长能力评价指标模型。陈晓雪等[9]从科教园区创新生态系统成长能力内涵出发,根据指标体系构建原则,运用层次分析法,构建了一套较为系统、全面、科学的科教园区创新生态系统成长能力评价指标体系。

根据已有文献来看,国内外学者在研究公司成长性问题时,为了充分获取数据,逐步采用财务指标构建成长评价框架,并从全局研究逐渐细分到具体行业。目前,关于通航产业成长性的评价研究未见报道。鉴于此,本研究基于国内外相关研究理论成果,根据我国通航产业的相关统计指标,构建通航上市公司成长性评价指标体系,并将突变级数法应用到成长性分析评价中,进一步说明突变级数法在成长性评价体系应用中的优越性和有效性。

2 突变理论

2.1 逐层结构模型的建立

根据系统的内在作用机理,将评价总指标进行多层次主次矛盾排列,逐层分解,直至分解到可以计量的最低层指标为止[10]。按照指标在同一属性或层次中的重要性水平排序,重要性高的排在前面,次要的放在后面。由于常见的突变模型系统中某层次的控制变量不多于4个,所以在相应层次的指标不超过4个。

2.2 评价指标体系的无量纲化处理

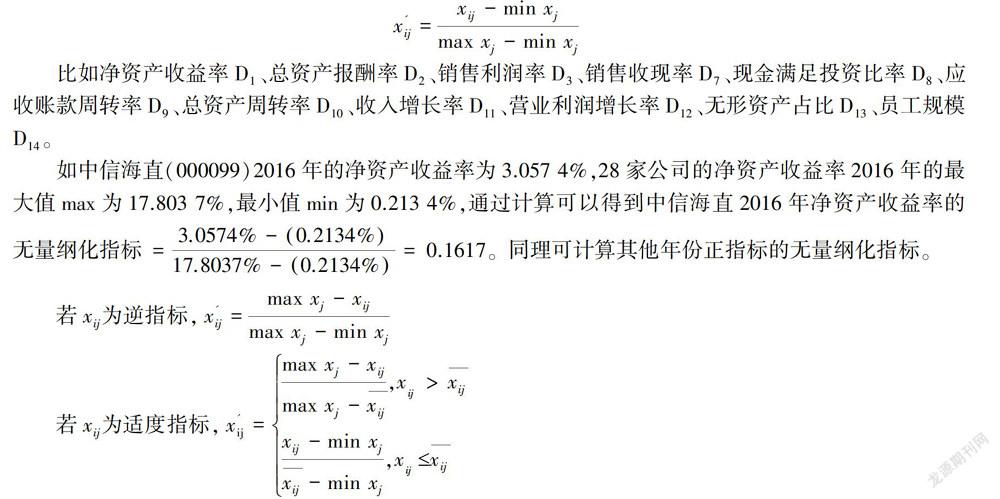

由于指标体系中最底层指标之间的取值范围和量纲单位存在差异,不能进行直接比较,需要将其转化为0~1之间的无量纲数据,同时需要判断指标数据是“越大越好”的效益型指标(也称正指标),还是“越小越好”的成本型指标(也称逆指标),或者指标存在标准值(即适度指标)。

2.3 确立评价指标体系各层次的突变类型

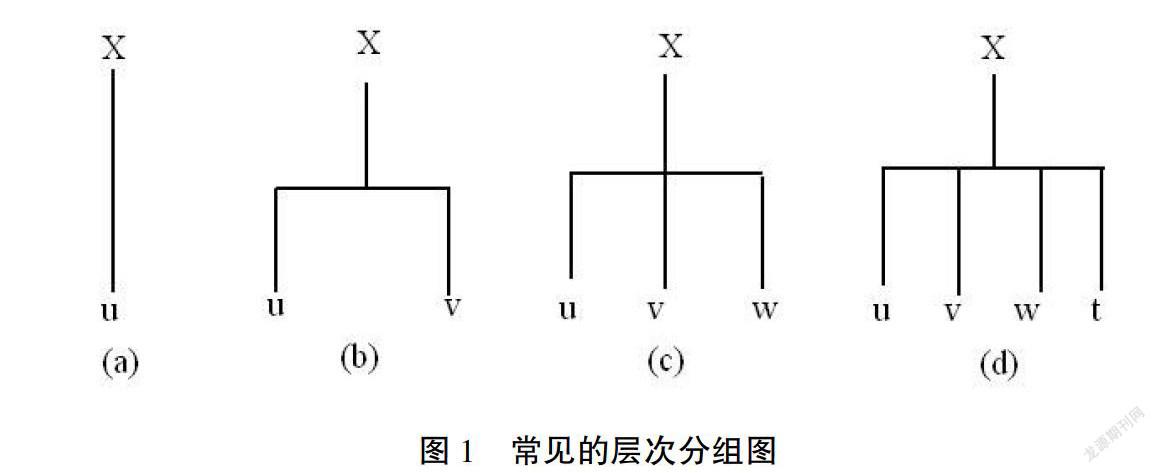

X为状态变量,u、v、w、t为控制变量,常见的层次分组主要有4种,如图1所示。假设f(x)为系统的势函数,X为状态变量。如果某层次中某指标分解成2个子指标,该系统为尖点型突变,如图1(b)所示;如果可以分解成3个子指标,该系统为燕尾型突变,如图1(c)所示;可分解成4个子指标,为蝴蝶型突变,如图1(d)所示。

根据突变理论,f(x)的所有临近点集合成平衡曲面,通过对其求一阶导数和二阶导数,即f′(x) = 0,f″(x) = 0,可得到突变系统的分歧点集方程,再将其化为突变模糊隶属函数,即得到归一化公式。具体汇总如表1所示。

2.4 突变级数的计算与评价

在确定控制变量数目之后,选择对应的初等突变级数,根据不同模型的归一化公式和最底层评价指标的无量纲数据,逐层往上计算各层次控制变量的突变级数值。同时根据层次指标之间有无相关性,采取不同的方式确定突变级数,即指标之间无相关性,采用“非互补”原则,大中取小;若指标之间具有相关性,采用“互补”原则,取平均值。

3 数据来源及指标选取

本文研究数据资料主要来自WIND数据库,采用沪深股市对“通航”概念股的划分,剔除了2016年12月和2017年11月上市的晨曦航空(300581)和安达维尔(300719),以及连续多年亏损的ST德奥(002260)、ST大洲(000571),最终选取28家公司作为研究样本,并选取样本公司2016~2018年的财务指标数据进行分析。

上市公司的成长性是其在生产经营过程中,通过优化资源配置提升管理水平,进而抓住行业发展机会,不断成长壮大,从而实现公司价值增长的能力。保持一定的成长性,对所有企业的持续发展都是至关重要的。通航企业的成长能力的高低受到诸多因素的影响,但最终结果都可以直接或间接反映在财务指标方面。基于此,本文结合以往文献的研究成果以及研究的需要,从企业财务、经营和公司治理等角度切入,选取盈利能力、债务风险、现金流量和资产质量四方面共10个指标来衡量公司财务质量,选取发展能力和技术规模两方面共4个指标来衡量经营质量,选取股权结构方面的2个指标权衡公司治理效率,构建通航公司成长性评价指标体系,如表2所示。

4 基于突变级数法的通航公司成长性评价

根据表2中选取的指标,中间层的盈利能力和债务风险两个指标构成了燕尾型突变系统,现金流量、资产质量、发展能力、技术规模以及股权结构等指标构成尖点型突变系统;准则层的财务质量、经营质量和公司治理分别构成了蝴蝶型、尖点型和折迭型突变系统;目标层成长性评价指标构成了燕尾型突变系统;28家通航公司的成长能力评价指标通过突变级数法的运算步骤进行计算。首先对选取的最底层衡量指标xij按以下方法进行无纲量化处理:

比如净资产收益率D1、总资产报酬率D2、销售利润率D3、销售收现率D7、现金满足投资比率D8、应收账款周转率D9、总资产周转率D10、收入增长率D11、营业利润增长率D12、无形资产占比D13、员工规模D14。

如中信海直(000099)2016年的净资产收益率为3.057 4%,28家公司的净资产收益率2016年的最大值max为17.803 7%,最小值min为0.213 4%,通过计算可以得到中信海直2016年净资产收益率的无量纲化指标 = 3.0574%-0.2134%17.8037%-0.2134%= 0.1617。同理可计算其他年份正指标的无量纲化指标。

如28家公司2016年资产负债率最大值max为69.072 6%,最小值min为12.083 6%,航发控制(000738)2016年的资产负債率为23.758%,小于平均值50%,该公司2016年资产负债率的无量纲化指标为23.758%-12.0836%50%-12.0836%= 0.3079;中航飞机(000768)2016年的资产负债率为54.858 5%,大于平均值50%,该公司2016年资产负债率的无量纲化指标为69.0726%-54.8585%69.0726%-50%= 0.7453。同理可以计算其他年份适度指标的无量纲化指标。

同时按照不同突变类型逐层往上计算中间层控制变量的突变级数值,同理计算准则层变量的数值。

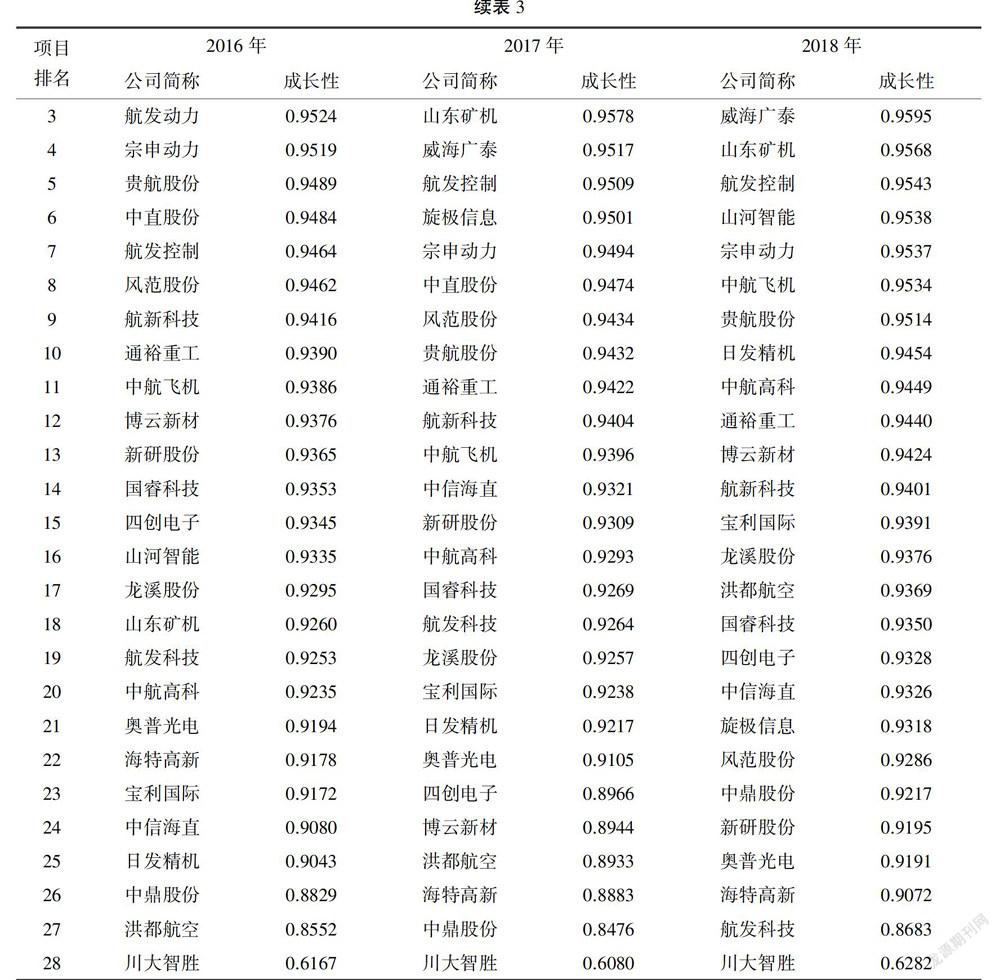

以2016年航发动力(600893)成长性指标计算为例,2016年的净资产收益率0.318 0、总资产报酬率0.221 8、销售利润率0.139 7,则中间层盈利能力指标 = average(0.31801/2,0.22181/3,0.13971/4) = 0.5936;2016年的资产负债率0.384 6、流动比率0、长期资产适合率0.979 6,其中间层债务风险指标 = average(0.38461/2,01/3,0.97961/4) = 0.5383,同理计算中间层现金流量指标为0.554 5,资产质量指标为0.731 3;则航发动力2016年准则层财务质量指标为average(0.59361/2,0.53831/3,0.55451/4,0.73131/5) = 0.8465,同理可算出准则层经营质量为0.832 1,公司治理为0.986 2,可得出该公司2016年成长性指标 = average(0.84651/2,0.83211/3,0.98621/4)= 0.9524。(由于篇幅限制,省略其他计算过程),最后得出目标层公司成长能力,并按照选取的28家公司成长能力指标的大小进行排序,得出2016~2018年通航公司成长性排名,如表3所示。

从表3通航公司的成长性排名可以看出,2016~2018年航发动力(600893)和威海广泰(002111)的成长能力一直处于前五名;山河智能(002097)、山东矿机(002526)则势头难档,后劲十足,成长能力分别从2016年的0.933 5、0.926 0逐步到2018年的0.953 8、0.956 8;而川大智胜(002253)和中鼎股份(000887)、海特高新(002023)的成长能力一直比较差。而川大智胜成长能力较差的原因,可以通过查阅川大智胜的财务报表及指标得出,该公司三年的平均资产负债率、流动比率、长期资产适合率等指标与标准值相差较多。为说明问题,以航发动力作为比较对象,简单罗列两个公司存在差距较大的债务风险指标,如表4所示。

表4中川大智胜的资产负债率、流动比率和长期资产适合率严重偏离标准值,说明公司负债的利用率较低,资本成本较高,且短期的偿债压力较大,企业在偿债方面的能力有待提高。除此之外,川大智胜在公司治理方面的得分连续三年为0,经营质量方面的技术规模得分也较低,原因主要是员工人数较少,2018年川大智胜有683人,而同年的航发动力有37 046人,这也加大了两个公司成长能力的差距。

总体而言,该成长性评价指标体系的建立,考虑了盈利能力、债务风险、现金流量、资产质量、发展能力、股权结构等指标,可较为全面地衡量公司实力,不仅仅弥补了传统的以主营业务收入增长率、利润增长率等单一指标来衡量成长能力的不足,同时也考虑了通航产业作为新兴的国家支持行业,需要技术支撑和规模支持,在指标选取方面与通用航空产业自身特点相结合。

5 结论

本文从财务质量、经营质量和公司治理三个方面构建了通航公司成长性评价指标体系,然后采用突变计数法对28家通航公司的成长性进行计算评价,其财务质量、经营质量和公司治理等进行描述性分析如表5所示。

由表5可以得出以下结论:第一,通航企业的成长性差别较大,通过三年财务质量、经营质量和公司治理的标准差可以看出,公司治理差异较大,而公司治理中的股权结构差异是影响成长成力的主要因素;第二,企业成长实力趋于稳定,波动性不大。通过比较样本公司财务报表数据可知,由于28家公司属于通航产业,具有广阔的行业发展前景,其成长能力的高低和持续性主要取决于企业是否使公司财务、经营以及治理等方面达到最优,是否能够通过组织结构变革、治理结构优化以及管理水平方面的提升,适应不断发展变化的竞争环境。

参考文献:

[1] Donckels R,Miettinen A.Entreprenurship and SME Research:On Its Way to the Next Millennium[M].Aldershot:Ashgate Publishing Ltd,1997.

[2] Coad A,Rao R.Innovation and Firm Growth in High-tech Sectors:A Quantile Regression Approach[J].Research Policy,2008,37(4):633-648.

[3] Yuan Xuchuan,Nishant R.Understanding the Complex Relationship between R&D Investment and Firm Growth:A Chaos Perspective[J].Journal of Business Research,2019(11):254-268.

[4] 吳世农,李常青,余玮.我国上市公司成长性的判定分析和实证研究[J].南开管理评论,1999(4):49-57.

[5] 范柏乃,沈荣芳,陈德棉.中国风险企业成长性评价指标体系研究[J].科研管理,2001(1):112-117.

[6] 朱和平,王韬.创业板上市公司成长性的实证分析[J].华中科技大学学报(自然科学版),2004(10):82-85.

[7] 王举颖,汪波,赵全超.基于BSC-ANP科技型中小企业成长性评价研究[J].科学学研究,2006(4):581-585.

[8] 陈爱成.层次分析法在中小企业成长性分析中的运用[J].中国商贸,2012(2):103-104,132.

[9] 陈晓雪,俞超,刘浦信.科教园区创新生态系统成长能力评价指标体系构建[J].常州工学院学报,2017,30(6):71-76.

[10] 吉小娴,谷文林.基于突变级数法的我国中小企业成长性研究[J].武汉理工大学学报(信息与管理工程版),2018,40(5):561-565,575.

[责任编辑:许立群]