社会融资规模是一种有效的货币指标吗?

2019-09-10刘金全郑荻丁娅楠

刘金全 郑荻 丁娅楠

内容提要:利用相关性分析、Granger因果检验、脉冲响应分析等方法,将社会融资规模、M2和名义利率三种货币中介指标与GDP、CPI和资产收益率的关联性进行对比,并通过构建SVAR模型,模拟三种货币中介指标对经济增长、物价水平、投资消费等宏观经济变量的调控效果,结果发现:数量型中介指标在对GDP和CPI的调节方面具有明显优势,价格型中介指标则对资本市场的调控效果更佳。社会融资规模不但可以成为现阶段央行平抑物价波动的理想政策工具,而且能在促进经济增长方面对M2指标起到良好的补充作用。在M2指标与实体经济关系不断弱化、利率调控机制尚未完全形成的转型阶段,社会融资规模指标能够有效弥补M2指标的不足,提高货币政策的有效性,有望在我国货币政策由数量型向价格型转化的过程中发挥重要作用。

关键词:社会融资规模;名义利率;货币供应量;货币政策

中图分类号:F820 文献标识码:A 文章编号:1003-7543(2019)08-0097-12

一般而言,货币政策可以分为价格型货币政策和数量型货币政策两大类。虽然我国正在不断推进利率市场化改革,努力通过利率走廊的模式来实现货币政策由数量型向价格型转变,但由于我国以利率为基准的市场调控体系仍不完善,价格型货币传导机制尚未形成,数量型货币中介指标①依然是央行制定和执行货币政策的重要工具。作为传统的数量型货币中介指标,货币供应量(M2)一直以来都是央行监测和调控的重点对象,但随着金融市场的不断创新,我国的融资结构发生了根本性转变,货币总量与实体经济的相关性已明显弱化,货币需求的稳定性和可测性也逐渐下降。特别是在2008年金融危机后,越来越多的学者指出M2指标对宏观经济的调控力度正在大幅减弱。为此,央行在2011年首次提出“社会融资规模”这一新型货币统计指标,并将其引入宏观调控中,力图弥补M2指标无法全面准确反映金融与经济之间关系等方面的不足。

相比传统的货币供应量,社会融资规模指标具有一定的优越性。一方面,社会融资规模在统计的范围上有所扩展,包括传统信贷、股票、债券、票据、信托、理财等在内的整体金融领域,能够更加完整地反映整体社会融资状况,为央行监管货币环境提供更准确的参考依据;另一方面,社会融资规模在统计的方式上也有别于货币供应量,采用金融机构的资产方对实体经济从金融体系中获得的融资总量进行统计的方式,更能直接反映金融对实体经济的支持力度,对经济增长、物价水平、投资消费等宏观经济指标具有较大影响。对社会融资规模进行研究,有利于全面掌握社会融资状况,明确经济走势,构建更有效的宏观调控体系,使金融更好地服务于实体经济。本文通过分析社会融资规模、名义利率和M2三种货币政策中介指标对经济增长、物价水平、投资消费等宏观经济变量的影响情况,来对比三种货币政策的有效性,从而为政策转型期间宏观调控指标的选择提出相应的政策建议。

一、关于社会融资规模及货币政策转型的相关研究综述

社会融资规模作为一种创新的宏观金融统计指标,一经提出便引起学者们的广泛关注,但由于其概念较新,相关研究尚处于初探阶段。部分学者认为,社会融资规模是一个良好的数量型货币中介指标。周先平等通过构建SV-TVP-SVAR模型考察了M1、M2、7天期同业拆借利率、贷款同比增速以及社会融资规模等指标的综合表现,发现我国的货币政策在传导效应上具有明显的时变特征,即在经济运行的不同阶段适合不同的货币中介指标,而在2010年后社会融资规模的表现最为突出,是货币政策中介指标的最优选择[1]。刘伯酉从“社会融资总量”概念的内涵角度出发,认为该指标与货币政策最终目标关系密切,能够准确反映金融对实体经济的支持,在货币政策改革中具有重要意义[2]。杨艳、杜知桓通过分析利率对社会融资规模的影响,就有效提高社会融资规模可控性提出了相关政策建议[3]。程国平、刘丁平运用计量分析工具对社会融资规模作为中介指标的合理性进行深入探究,认为该指标的建立无论是在货币政策的传导途径上还是在执行效果上均能起到积极作用[4]。盛松成、谢洁玉利用SVAR模型将2002~2014年社会融资规模与新增人民币贷款指标的月度数据进行了比较分析,结果发现,2009年后社会融资规模指标的可控性及其与货币政策最终目标的关联性均明显优于新增人民币贷款指标,并认为进一步完善社会融资规模指标的统计将有利于我国未来的宏观调控和供给侧结构性改革[5]。胡浩、王海燕利用面板门限回归模型从规模和结构两方面考察了社会融资对宏观经济的影响作用,结果表明社会融资指标的结构优化以及合理扩张能够促进经济增长[6]。

还有部分学者对社会融资规模指标在宏观经济调控中的有效性持怀疑态度。胡秋灵、李秦男从动态相关分析、脉冲响应分析和方差分解三个维度对比了利率、货币供应量和社会融资规模等几种中介指标的有效性,结果发现利率对产出和物价均具有较好的调控效果[7]。陈小亮等从金融创新的角度对社会融资规模能否成为新的货币政策中介指标进行了可行性分析,并得出否定结论,认为社会融资规模指标不足以涵盖不断涌现的新型融资方式,建议央行将调控重心转向以Shibor利率為主导的价格型中介指标[8]。牛嵩从实证的角度将社会融资规模与货币供应量的政策调控效果作了比较,认为社会融资规模能够对货币供应量的调控起到良好的补充作用,但现阶段还不能完全代替货币供应量[9]。潘长春、李晓在分解和梳理我国货币创造渠道阶段性变化的基础上,认为M2指标的失效是信贷水平稳步上涨、外汇储备增速不断下降以及影子银行业务快速扩张等因素综合作用的结果,同时建议央行弱化对M2指标的关注,充分利用外汇储备下降的窗口期,加快对价格型货币调控体系的建设[10]。郝冬冬等通过构建FAVAR模型分析了在不同政策目标和约束主体下的政策调控方式,认为外汇占比的下降和银行同业业务的扩张改变了货币派生机制,制约了数量型货币政策的有效实施,并建议政府部门兼顾两种调控方式,既要大力推动直接融资市场扩容,又要积极应对预算软约束问题[11]。杨春蕾通过实证分析指出,M2指标与实体经济的关联性正在逐步减弱,现阶段将社会融资规模与Shibor利率两种指标并用的传导效果更佳[12]。

随着我国经济步入新常态时期,我国的货币政策也面临着转型需要,为此学者们就中介指标的选取、调控框架的转变以及利率市场化改革的推进展开了激烈讨论。伍戈提出货币与通胀关系的趋势性背离是当前我国货币政策面临的重大挑战[13]。汪仁洁通过梳理我国货币政策的演进轨迹和阶段性特征,认为传统的“一刀切”政策模式只会加剧结构性矛盾,努力提高定向调控的政策精准性才是解决当前问题的重要手段[14]。贺力平认为,现阶段我国货币市场与信贷市场中的利率存在着明显的结构性利差,市场分割现象严重,各环节间无法实现充分套利,这将直接影响利率市场化的有效推进,因此,中央银行应当放松对数量型货币政策工具的调控,更加注重对利率工具的使用,早日确定政策性主导利率指标[15]。汪川提出传统的货币政策只能控制银行的放贷能力却无法引导资金流向,因此建议央行进一步创新货币政策工具,使其兼具总量控制与结构调整的双重职能,以满足因经济增长模式改变而带来的货币政策转型的需要[16]。张前荣通过梳理近年来国内外出台的利率相关政策,指出2015年我国取消对存贷款利率的管制,对实现利率市场化和完善价格型宏观调控体系具有重要意义[17]。王晓芳、郑斌从政策调控的需求端和供给端入手,对超额准备金率等货币政策工具的传导机理及有效性进行了理论分析与实证检验,结果发现当前我国的基础货币投放方式正在逐步转变,货币政策也从以往的需求调控逐渐转向供给调控,并预计未来我国的价格型政策调控会进一步加强[18]。孟宪春等通过对央行二次福利损失函数的分段设定,推导出我国新常态时期的最优非线性数量型货币政策反应函数,同时发现我国的货币政策表现出较强的促增长偏好,但对通胀目标的调控功能受限,建议央行随着经济发展状态的改变及时调整政策目标的偏好权重,从而对宏观经济实现最优调控[19]。胡志九认为当前的数量型货币政策由于无法保证资金向预期目标方向流动,因而有效性大幅减弱,相反一些价格型调控手段则具有明显优势,并建议央行进一步完善利率市场化定价机制,保障利率走廊的有效传导,从而为后期政策转型打下坚实基础[20]。张小宇等采用非线性断点回归模型对比了两种货币政策在不同区制下对实际经济增长的时变效应,同时指出货币政策的量价转换非一日之功,现阶段价格型货币工具尚不具备单独调节宏观经济的能力,因而暂时还不能放弃使用数量型调控工具,两者协调并用才是未来一段时间内宏观调控的主旋律[21]。

二、我国社会融资规模与宏观经济指标关联性分析

(一)指标选取及数据处理

通过对前期文献的梳理,我们发现央行对宏观经济的调控以及学者们对货币政策的研究主要集中在货币供应量(M2)和利率两方面。因此,本文将社会融资规模、M2、名义利率作为货币政策中介指标的备选变量,选择国内生产总值(GDP)、居民消费价格指数(CPI)和资产收益率分别作为反映我国经济增速、物价水平和投资环境的宏观经济代表变量。具体指标的选取和数据处理如下:

社会融资规模同比增速(SHRZ):选取社会融资规模存量期末同比增速的月度数据;M2同比增速:选取货币和准货币(M2)期末同比增速的月度数据;名义利率(i):选取7天期银行间同业拆借利率的月度加权平均数据;GDP同比增速:选取GDP累计同比实际增速的季度数据,并通过季度分解的方式将其转化为GDP累计同比实际增速的月度数据;CPI同比增长率: 对于居民消费价格同比增长率,我们首先选取居民消费价格指数(上年同期=100)作为CPI,然后根据公式居民消费价格同比增长率=(CPI-100)/100计算得出;资产收益率(R):选取上证综合指数当期收盘价的月度数据,并根据对数收益率公式Rt=ln(Pt/Pt-1)计算获取。样本期间为2003年1月至2018年12月,所有数据均来自中经网统计数据库。

(二)相关性分析

中介指标与最终目标密切相关是货币政策想要达到预期效果的必然前提。这里依次对上述中介指标备选变量与各宏观经济代理指标进行相关性分析,结果如表1所示。

表1第二列数据描述了三种备选货币政策中介指标与GDP同比增速的相关关系。观察三组系数的绝对值,不难发现三组系数均介于0.2至0.5之间,说明名义利率、M2和社会融资规模指标与GDP同比增速均具有较强的相关性,其中后两者与GDP增速的相关系数要显著高于名义利率与GDP增速的相关系数,这意味着当以产出增加为货币政策调控的最终目标时,数量型中介指标的调控效果会明显优于价格型中介指标。另外,GDP增速与名义利率负相关,与M2和社会融资规模正相关,这与经济学原理相符:货币供应量的增加以及社会融资规模的扩大会给市场注入充足的现金流,刺激企业及居民的投资与消费,从而在短期内快速拉动经济增长;相反地,利率上调相当于施行紧缩性货币政策,贷款成本的增加削弱了消费者的投资热情,从而导致经济增速减缓。

表1第三列数据反映了三种备选中介指标与CPI同比增长率的相关关系。通过比较相关系数的绝对值可以发现,名义利率与CPI的相关系数为0.4196,两者呈显著的正相关关系,相比之下,M2和社会融资规模与CPI的相关关系较弱,相关系数的绝对值均小于0.2。这表明,调节名义利率可以较好地平抑物价波动,从相关系数的角度出发,当将稳定物价作为最终目标时,价格型货币政策比数量型货币政策更为合适。另外,货币供应量的增加原本应该引起物价上涨,但表1中M2与CPI 的相關系数符号为负,这也从侧面反映了我国广义货币供应量与实体经济相关性已开始逐渐弱化的客观事实。

观察表1的第四列数据可以发现:三组相关系数的绝对值均小于0.1,即资产收益率与名义利率、M2、社会融资规模均不具有相关性,这说明资产收益率的波动更多地受投资者行为和金融环境因素影响,资本市场自身所具有的高度灵活性和市场化程度使其与央行的政策调控不直接相关。

综合表1数据可以看出,货币政策中介指标的选取会因最终目标的不同面临着不同的权衡取舍。通过对货币中介指标与宏观经济变量的相关性分析,发现当以维持物价水平稳定为调控目标时,价格型货币政策的调控效果更佳,而当以促进经济增长为调控目标时,数量型货币政策更胜一筹。同时,由于M2指标与实体经济间的关系逐渐弱化,社会融资规模的表现较为突出。社会融资规模指标不但与GDP增速显著正相关,而且与CPI的相关性也与理论预期相符。在现阶段我国货币政策由数量型向价格型转化的过程中,社会融资规模将发挥较大作用,成为重要的货币政策中介指标。

(三)Granger因果检验

尽管Granger检验仅能从统计学角度判断变量间的因果关系,但在经济领域的研究中具有重要价值。为了确保上述相关关系是有意义的,下面对上述指标进行滞后阶数为2的Granger因果检验,在5%的显著性水平下得到的结果如表2所示。

从表2可知,除名义利率之外,M2和社会融资规模都与GDP增速存在Granger因果关系。就名义利率而言,检验结果表明,现阶段我们既无法通过对名义利率的调节来引导GDP增速走向预期,又无法利用GDP增速的历史数据给未来的名义利率调控提供有效建议,同时也意味着现阶段我国的利率传导渠道尚未完善,价格型货币政策的调控效果还有待加强。至于M2和社会融资规模指标,检验结果表明两者都是GDP增速的Granger原因,这一方面说明了央行可以根据M2和社会融资规模的历史信息对未来的经济增长进行短期预测,例如在经济上升乏力时,可以通过增发基础货币或者鼓励居民贷款等方式来刺激GDP增长;另一方面也再次印证了当以经济增长作为调控目标时,数量型货币政策中介指标相对于价格型货币政策中介指标更具优势。

三种货币中介指标都至少与CPI存在着单向的Granger因果关系。其中,名义利率能够Granger引起CPI,说明名义利率的当前信息有助于对近期的物价水平进行预测。CPI能够Granger引起M2则说明货币供应量对物价水平的影响具有明显的后顾性特点,即可以通过CPI指标的历史表现对货币供应量进行有效调节,从而达到稳定物价的目的。社会融资规模指标与CPI两者互为Granger因果,这意味着融资规模的扩大会导致CPI上涨,引起通货膨胀。相应地,央行也可以根据CPI的历史走势出台一系列政策以控制融资规模,有效抑制通货膨胀。综合来看,若以维持物价稳定为货币政策调控目标,三种中介指标均较为有效,但相比之下社会融资规模与CPI的关系最为密切。

从表2可知,名义利率、M2、社会融资规模与资产收益率之间均不存在Granger因果关系,即我们无法通过名义利率、M2和社会融资规模的历史数据对证券市场的价格波动进行预测,反之,证券市场的繁荣或低迷也不能为名义利率、M2和社会融资规模指标的调控提供参考。由此可见,货币政策的调控更多的是面向实体经济,而与虚拟经济的直接关联性较弱。

三、我国社会融资规模宏观效应的实证分析

(一)SVAR模型构建

结构向量自回归模型(SVAR)通过将系统中每个内生变量看作系统中所有内生变量的滞后值的函数,来实现对多个相关经济指标的分析和预测。在SVAR系统中,可以通过脉冲响应函数分析随机扰动项对变量系统的动态冲击,也可以利用方差分解分析各种冲击对经济变量的影响力度,因而SVAR模型被广泛应用于研究多变量之间交互作用的经济分析中。下面从社会融资规模、M2、名义利率三种货币中介指标对GDP、CPI以及资产收益率三种宏观经济指标的影响的角度出发,对比不同货币政策的有效性,这涉及对多个相互关联的时间序列变量的动态分析,因此本文构建SVAR模型对上述问题展开深入探索和分析。

(二)模型检验

为了避免伪回归,在建立SVAR模型之前,需要对变量的时间序列进行平稳性检验。本文采用ADF方法,依次对CPI同比增长率、GDP同比增速、资产收益率(R)、名义利率(i)、货币供应量(M2)同比增速和社会融资规模同比增速(SHRZ)指标2003年1月至2018年12月的月度数据进行单位根检验,检验结果如表3所示。观察表3可以发现,在5%的显著性水平下,GDP同比增速、M2同比增速以及社会融资规模同比增速为非平稳序列。

早期的VAR理论要求系统中的每一个变量都是平稳的,因而需要对非平稳的时间序列进行差分处理,直至得到平稳序列再构建VAR模型,但这样做会损失序列所包含的信息。后来,协整理论不断发展,人们发现即使是非平稳序列,只要能通过线性变换构成平稳的线性组合,就说明这些变量之间存在着长期稳定的均衡关系,即协整关系,可以直接构建VAR模型,且不会影响模型的拟合优度。这里对上述变量进行Johansen协整检验,得到的检验结果如表4所示。

观察表4可以发现,表中迹统计量和λ-max统计量前两行的p值均小于0.05,而余下的几行数据p值均大于0.05。因此,在5%的显著性水平下,两种统计量的检验结果均表明CPI同比增长率、GDP同比增速、资产收益率 (R)、名义利率(i)、货币供应量(M2)同比增速和社会融资规模同比增速(SHRZ)六个变量之间至少存在两个协整向量,可以构建SVAR模型。

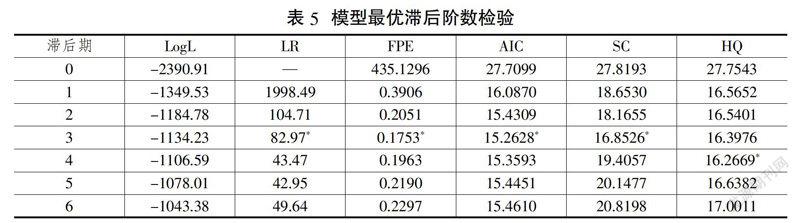

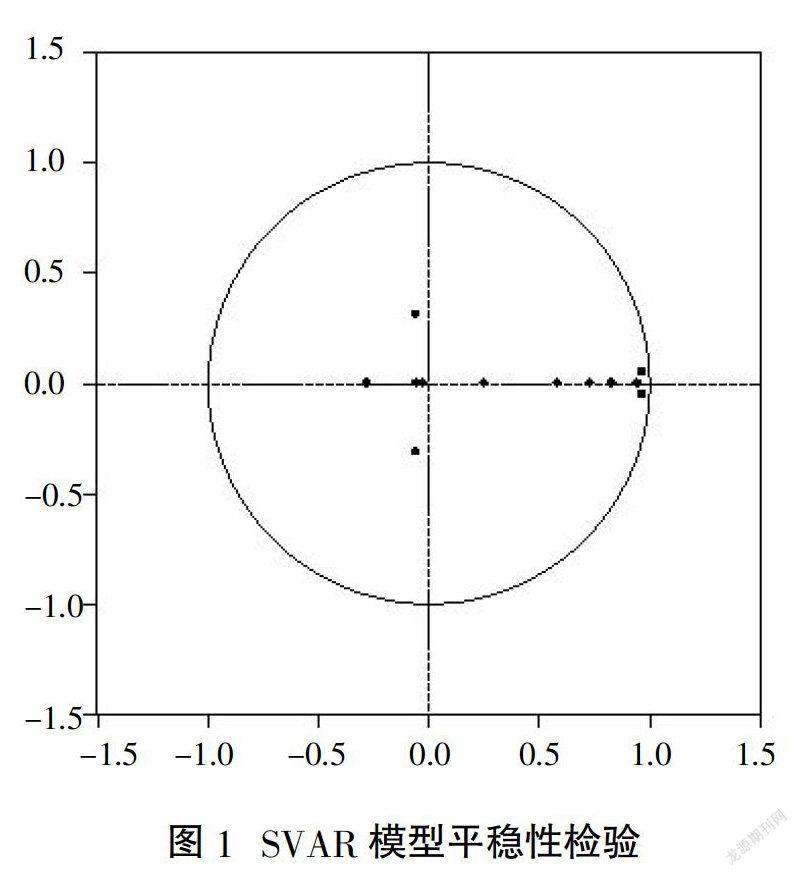

随后,本文对上述数据进行滞后结构检验,结果如表5所示,综合运用似然比(LR)、最终预测误差(FPE)、AIC、SC以及HQ信息准则等多种滞后长度判定标准,最终确定模型的最优滞后阶数为3阶。最后,本文对所构建的SVAR (3)模型進行AR Roots检验,结果如图1所示。图中所有点均落在单位圆内,说明各单位根的模的倒数均小于1,即该SVAR(3)系统满足稳定性条件,可以进行后续的脉冲响应分析以及方差分解分析。

(三)脉冲响应分析

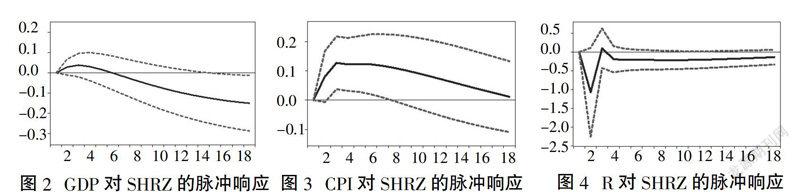

为探究货币政策中介指标对宏观经济系统的动态影响,本文采用广义脉冲响应函数,将社会融资规模(SHRZ)、货币供应量(M2)和名义利率(i)作为冲击变量,将GDP、CPI和资产收益率(R)作为响应变量,依次进行脉冲响应函数分析,得到的结果如图2至图7所示。其中,横轴表示冲击作用的滞后期数(单位:月度),纵轴表示GDP、CPI和资产收益率(R)变量对冲击的响应效果。

图2至图4(下页)依次是GDP、CPI和资产收益率(R)对社会融资规模(SHRZ)冲击的脉冲响应图。图中实线部分描述了当社会融资规模 (SHRZ)指标受到一单位正向冲击时,GDP、CPI和资产收益率(R)变量在随后的18个月内对该冲击作出的反应,虚线部分描述的则是正负两倍的标准差偏离带。观察图2可以发现,在当期给社会融资规模一单位的正向冲击后,GDP增速会随即作出正向响应,且响应程度不断扩大,并于第3期达到最大值0.04,随后开始缓慢下降,在第6期穿过零点变成负向响应,且响应程度在随后的几期中匀速扩大,于第18期达到-0.14。这表明社会融资规模的不断加大,短期内会对经济增长产生促进作用,但随后这种刺激会逐渐减弱,甚至在冲击后期转变为对经济增长的抑制作用,且该作用的力度和持续时间均大于冲击初期其对经济增长的促进作用。这意味着,随着融资规模的持续扩张,市场中的各大企业纷纷掀起投资热潮,大量资金涌入市场,并在不断地融进融出中创造大量产出,带动经济快速增长。但是从长远来看,企业融进的大部分资金并没有转化为企业的生产资本而投入到扩大再生产中,而更多是在企业与金融机构之间进行多次空转,导致资金的“脱实向虚”现象明显,这不但会减缓实体经济的发展,而且会为货币政策的宏观调控带来阻力。因此,当以促进经济增长为最终目标时,若选择社会融资规模作为货币政策的中介指标,在短期内可以起到一定的效果,但长期施行该政策有可能带来较大的副作用。央行应当谨慎调控社会融资规模增速,既要努力促进经济增长,又要尽量将社会融资规模扩大的副作用控制在合理范围之内,同时还要平衡实体经济与虚拟经济之间的融资结构,促使“脱实向虚”资金归位。

图3是CPI对社会融资规模的脉冲响应函数图。可以看出,当社会融资规模受到一个正冲击后,CPI会在短期内立刻作出正向响应,且响应力度快速加大并于第3期达到最大值0.13,此后开始缓慢下降,并在第18期恢复到零点附近,但始终保持在0线上方。这表明社会融资规模的快速扩张会释放货币流动性,加大居民投资热情,并在市场的层层传递下,最终促使物价平稳上升。另外,尽管社会融资规模扩大对CPI上涨的促进作用具有较长的持续效应,但这种效应最终会随着时间的推移逐渐减弱直至消失,这与“货币中性论”的观点相符:尽管货币供给超过货币需求会引起物价上涨,带来短期的通货膨胀,但是市场会很快地通过自我调节使经济再一次达到新的均衡状态,超额的货币供给被商品的名义价格所吸收,而货币的实际购买力没有明显变化。由此可见,社会融资规模是央行平抑物价波动的一个重要政策工具,当出现通货紧缩时,通过扩大社会融资规模来刺激CPI上涨,既可以在短期内收到良好效果,又不必担心对经济造成长期约束。

图4是资产收益率对社会融资规模冲击的脉冲响应函数图。观察图4可以发现,资产收益率会在冲击发生后的前4期内出现剧烈波动,先下后上,响应力度最大时可达到-1.04,并在第5期之后保持在-0.20左右,以缓慢的速度向零点收敛。这意味着当社会融资规模受到一单位正向冲击时,资产收益率会立即作出反向响应,并在经历一段时期的剧烈震荡后逐渐趋于平稳。这是因为社会融资规模指标主要是用于衡量一定时期内实体经济从金融体系中获得的资金支持,所以当社会融资规模快速扩张时,有限的流动资金会从虚拟经济中大规模转向实体经济,导致资本市场的资金池大幅缩水,从而引发资本价格迅速下降,与此同时又有部分期望股价触底反弹的投机者再次将资金投入股票市场,因而资产收益率会在短期内出现大幅波动。观察图中的虚线部分可以发现:正向的两倍标准差偏离带完全位于0线上方,最大值达到0.61,且波动趋势主要与实线向上波动部分,即资产收益率对社会融资规模作出正向响应的部分相似;而负向的两倍标准差偏离带则完全位于0线下方,负向最大时为-2.23,且波动趋势主要与实线向下波动的部分,即资产收益率对社会融资规模作出负向响应的部分相似。另外,相比实线的对应部分,两条虚线的波动程度均明显放大,且负向偏移量远大于正向偏移量,这与收益率数据尖峰后尾以及向左偏离的分布特征相符。由此可见,尽管社会融资规模的加速扩张会使资产收益率整体水平在长时间内持续下降,但由于资产收益率对社会融资规模冲击的响应具有较强的离散性,使政府部门在利用社会融资规模指标去调节资产价格时,很难达到预期的效果。

图5至图7(下页)直观地对比了三种备选货币中介指标对宏观经济的调控效果。图中的实线、短虚线和长虚线依次代表各宏观经济代理变量对社会融资规模(SHRZ)、货币供应量(M2)和名义利率(i)冲击的脉冲响应函数。其中,关于社会融资规模的脉冲响应函数在前文中作了详细的表述,因此这里着重分析货币供应量和名义利率指标对宏观经济的影响。

图5中的短虚线表示GDP对M2冲击的脉冲响应函数,从位置上来看,该曲线始终处于0线上方,从形状上来看,该曲线在冲击前两期波动幅度较小,随后开始匀速上升,并于第11期时达到最大值0.19,之后又开始缓慢下降。这说明M2的增加会使GDP上升,扩大基础货币投放量,在市场中营造一种宽松的货币环境,从而带动投资和消费,提高国内生产总值,促进经济发展。图5中的长虚线反映的是GDP对名义利率冲击的脉冲响应函数,该曲线在前两期停留在0线附近,并从第3期开始匀速下降,到第18期时响应力度达到-0.23。这说明上调名义利率会导致GDP增速下降,因为上调利率相当于施行紧缩性货币政策,使得储蓄增加、消费减少,从而导致经济增速减缓。综合对比图5中的三条曲线可以发现:在经济快速增长期,央行可以通过适当提高名义利率来挤压资产泡沫,使经济恢复平稳运行;在经济持续低迷期,央行可以通过扩大社会融资规模或者增加货幣供给的方式来刺激GDP快速上涨,两种货币政策各有利弊,其中前者对经济增长的促进作用比较明显,但力度相对较小且会伴随着较长时间的副作用,而后者对GDP增速的刺激作用虽然存在一定的滞后性,但无论是在影响力度上还是在持续时间上都优于前者,因此政府部门要结合宏观经济环境和各指标的作用特点,合理地选择调控手段。

图6展示了三种货币中介指标对CPI指标的调控效果。三条曲线均位于0线上方,但波动趋势有所不同,其中实线和长虚线均先经历了一次快速上升,随后开始逐渐下降,并最终恢复到零点附近。两者的差别在于:实线在冲击前期上升速度较快,于第3期达到最大值0.127,并在该响应水平上维持3期后开始匀速下降,于第18期恢复到零点附近;长虚线在冲击前期的上升速度则相对较慢,于第6期才达到最大值0.151,而后开始加速下降,于第16期穿过0线变成负向响应;短虚线则在样本区间内始终保持上升状态,在冲击前两期快速攀升,而后稍作停留并继续稳步上升,到第18期时响应力度达到0.163。可见,三种中介指标的增大均会引起物价上涨,其中M2的增加和社会融资规模的扩大可以为市场注入大量流动资金,进而刺激投资、拉动消费,使得物价平稳上涨。这两种调控手段对宏观经济的具体调控效果不同,通过扩大社会融资规模可以迅速刺激CPI指标攀升,且不会长期约束物价水平,相比之下, M2增加对CPI指标的促进作用则较为温和,但该政策的影响力度和持续时间均大于前者,可以使CPI在较长时间内稳步上升。利率上调通常会引导居民将收入由消费向储蓄方向转移,因而该手段常用于抑制通货膨胀,但是图6中长虚线的走势与这一经济学原理相悖,这可能是因为银行不断上调利率,使居民产生通胀预期,为避免手中货币的实际购买力下降,居民会增加当期消费,从而最终引发了实际的通货膨胀。由此可见,物价水平的波动容易受到居民预期的影响,政府部门在对物价进行调控时,既要谨慎选择中介指标,又要注意对居民预期的引导。

图7描述了资产收益率对三种中介指标的脉冲响应函数。图7中三条曲线的波动幅度均比较剧烈,其中,短虚线在冲击初期立即作出正向响应,在第2期达到最大值0.54后又迅速下降,并于第3期穿过0线变成负向响应,且响应力度始终维持在-0.25左右。这说明,增加货币供给有助于释放广义流动性,提高企业和居民的投资热情,对刺激资产价格上涨、促进资本市场升温具有立竿见影的效果,但与此同时也存在着政策持久度不足以及后期会面临股价回跌风险等缺点。长虚线和实线在冲击发生初期均立即作出负向响应,负向最大时响应力度于第2期分别达到-0.71和-1.07。此后,长虚线开始缓慢回升,并于第6期穿过0线变为正向响应,实线则在经历一番剧烈震荡后于第4期恢复平稳,并保持在-0.20附近。这表明这两种货币中介指标的增加,均会在短期内引起资产收益率的下降。就利率而言,央行上调名义利率,一方面会使企业因贷款成本的升高而减少投资,另一方面也会使居民的收入分配由消费向储蓄方向转移,两者综合作用,最终会导致资本市场缩水、资产收益率下降。至于社会融资规模指标,由于它更多是用于反映资金对实体经济的支持,且对资产收益率的作用又较为复杂,因而不适合作为金融市场的直接调控指标。综合来看,当资本市场不景气时,央行可以通过增大M2供给的方式来刺激资产价格回升;当资本市场过热时,央行可以通过调高名义利率来挤压资产泡沫,降低资产收益率,从而避免因经济过度膨胀而引发金融危机,且两种调节方式均能在短期内达到预期效果,但同时也都面临着矫枉过正的风险,因此相关部门在进行宏观调控时应注意把握调节力度,避免因过度调节而导致政策反弹。

四、结论与启示

为了找到适合政策转型期的货币中介指标,本文利用相关性分析、Granger因果检验、脉冲响应函数等多种方法将社会融资规模(SHRZ)、货币供应量(M2)和名义利率(i)三种货币中介指标备选变量对宏观经济的影响水平进行了全方位、多角度的对比研究。在分析中,本文将国内生产总值(GDP)、居民消费价格指数(CPI)和资产收益率(R)分别作为反映我国经济增速、物价水平和投资环境的宏观经济代理变量,先进行关联性分析,随后通过构建SVAR模型,模拟了三种中介指标在不同最终目标下的货币政策中的调控效果,得到以下结论:

第一,当以促进经济增长为货币政策的最终目标时,调高名义利率可以使GDP增速减缓,而增加货币供应量和扩大社会融资规模可以刺激GDP增速上涨。因此,在经济快速增长时期,央行可以通过适当提高名义利率来挤压资产泡沫,使经济恢复平稳运行,而在经济持续低迷期,央行可以通过出台鼓励融资的相关政策或加大基础货币的市场投放来刺激经济快速增长。其中,扩大社会融资规模对经济增长的促进作用较为迅速,但力度相对温和且伴随着较长时间的副作用,适合在市场初显疲软时对经济进行短期微调;增加货币供应量对GDP增速的刺激作用虽然存在一定的滞后期,但具有影响力度较大、持续时间较长等优势,因而更适用于作为前者的补充,即当扩大社会融资规模已经无法挽救长期下行的经济状态时,央行可以采取增加货币供给的方式给市场以有力的刺激。两种调节手段并行不悖,既可以避免因货币多发带来的通胀危机,又能对经济增长起到良好的促进作用。

第二,当以平抑物价波动为货币政策的最终目标时, 三种中介指标的增大均会引起物价上涨。一般而言,调高名义利率属于紧缩性货币政策,通常是为了抑制物价上涨,控制通货膨胀,但本文给出的政策模拟结果与理论预期不符,这一方面归因于我国的利率调控机制尚不完善,另一方面则是因为利率的上调引起了通胀预期,刺激了当期消费,从而造成了实际的通货膨胀。货币供应量和社会融资规模作为典型的数量型货币中介指标,对维持物价稳定所起的作用较为相似。当出现通货紧缩时,扩大社会融资规模或增加货币供给,可以为市场释放大量流动性资金,从而刺激投资、拉动消费,最终促使物价平稳上涨。但通过调节M2来促进CPI上涨不但收效较慢,而且调控力度难以把握,容易对经济增长造成长期影响,相比之下,通过调节社会融资规模来促进CPI上涨,既可以在短期内收到良好效果,又不必担心对经济增长造成长期约束。因此,社会融资规模是现阶段央行平抑物价波动的一个理想政策工具。

第三,当以维持金融市场稳定繁荣为货币政策的最终目标时,若选用M2作为中介指标,则可在资本市场不景气时,通过增大M2供给来提高企业和居民的投资热情,刺激资产价格上涨,促进资本市场升温;若选用名义利率作为中介指标, 则可在资本市场过热时,通过调高名义利率来增加贷款成本,减少投资消费,挤压资产泡沫,降低资产收益率,从而减少因经济过度膨胀而引发金融危机的风险。两种手段在短期内均可达到预期的调控效果,但长期来看,也都存在着政策持久度不足以及后期会出现政策反弹现象等缺点。至于社会融资规模指标,由于它反映的是资金对实体经济的支持,与虚拟经济的直接关联性较弱,且当选用社会融资规模去调节资产收益率水平时,很难达到预期的效果,因而不适合作为金融市场的直接调控指标。

综合社会融资指标在不同最终目标下的货币政策中的表现,可知该指标与经济增长、物价水平、投资消费等宏观经济变量有较强的关联性,不仅与M2指标互为补充,共同促进经济增长,而且能较好地平抑物价水平的波动。在M2指标与实体经济的关系逐渐弱化、利率调控机制尚未完全形成的货币政策转型阶段,社会融资规模能够适应我国现阶段的经济环境与货币传导机制,提高货币政策有效性,有望在我国货币政策由数量型向价格型轉化的过程中发挥重要作用。

我们可以从上述结论中得到如下政策启示:第一,政府部门应当结合经济形势以及各中介指标的作用特点合理选择调控手段。由于现阶段我国正处于经济转型期,多目标多手段的混合型货币政策的调控效果要优于单一型货币政策,因而必要时可将多种数量型和价格型货币工具进行优化组合,从而实现对宏观经济的有效调控。第二,货币政策的有效性在较大程度上取决于市场预期是否稳定,因而相关机构应充分考虑居民预期对物价水平波动的影响,增加与公众的交流沟通,从而有效提高货币政策透明度。与此同时,央行应加快建立利率走廊机制,避免过度、频繁的直接干预给货币市场造成不利影响,充分发挥市场主体的自我调节功能,以便更好地引导市场预期,减少社会的福利损失。第三,尽管资产价格中包含了大量货币政策所需的经济信息,但由于其波动性较强,且容易受到投资者行为、金融市场环境等诸多不确定因素的影响,因而政策调控难度较大,不宜成为货币政策操作的重要考量。央行应将政策重点放在实体经济的运行情况上,努力平衡实体经济与虚拟经济之间的融资结构,促使资金向实体经济回归。

参考文献

[1]周先平,冀志斌,李标.社会融资规模适合作为货币政策中间目标吗? [J].数量经济技术经济研究,2013(10):79-93.

[2]刘伯酉.“社会融资总量”的内涵及其在货币政策中的作用[J].天津社会科学,2013(3):85-87.

[3]杨艳,杜知桓.利率对社会融资规模的影响分析[J].云南财经大学学报,2013(1):125-128.

[4]程国平,刘丁平.社会融资规模作为货币政策中介目标的合理性[J].财经问题研究,2014(9):54-57.

[5]盛松成,谢洁玉.社会融资规模与货币政策传导——基于信用渠道的中介目标选择[J].中国社会科学,2016(12):60-82.

[6]胡浩,王海燕.社会融资规模、结构对经济增长的影响——基于省级面板门限回归模型的实证分析[J].上海金融,2018(3):31-40.

[7]胡秋灵,李秦男.新货币政策中介目标的实证考量[J].统计与决策,2015(8):149-152.

[8]陈小亮,陳惟,陈彦斌.社会融资规模能否成为货币政策中介目标——基于金融创新视角的实证研究[J].经济学动态,2016(9):69-79.

[9]牛嵩.社会融资规模和货币供应量与货币政策操作目标间相关关系比较研究[J].上海金融,2017(4):3-11.

[10]潘长春,李晓.M2指标失效与货币政策转型——基于货币创造渠道结构分解的视角[J].经济学家,2018(2):28-35.

[11]郝冬冬,王晓芳,郑斌.数量调控还是价格调控——新常态下货币政策调控方式选择研究[J].财贸研究,2018(6):47-57.

[12]杨春蕾.货币数量、利率价格与货币政策中介目标选择[J].现代经济探讨,2018(1):33-40.

[13]伍戈.现阶段中国货币政策总体特征与现实匹配[J].改革,2013(3):66-74.

[14]汪仁洁.货币政策的阶段性特征和定向调控选择[J].改革,2014(7):15-24.

[15]贺力平.利率市场化与中国货币政策转型[J].金融论坛,2014(7):30-38.

[16]汪川.“新常态”下我国货币政策转型的理论及政策分析[J].经济学家,2015(5):35-42.

[17]张前荣.利率市场化条件下我国的货币政策转型[J].宏观经济管理,2016(8):46-49.

[18]王晓芳,郑斌.超额准备金、货币政策传导机制与调控方式转型——基于银行信贷市场的分析[J].世界经济研究,2017(6):61-76.

[19]孟宪春,张屹山,李天宇.转型时期中国最优货币政策反应机制研究[J].世界经济研究,2018(7):15-24.

[20]胡志九.我国货币政策的数量型调控与价格型调控转型[J].改革,2018(8):93-103.

[21]张小宇,刘永富,王浩宇.量价转换背景货币政策效应时变性研究[J].数量经济研究,2018(2):34-46.

Abstract: In this paper, we use correlation analysis, Granger causality test and impulse response analysis to compare the correlation between three monetary intermediary indicators, including social financing scale, M2 as well as nominal interest rate, and GDP, CPI and return on assets. The results show that the quantitative intermediary indicator has obvious advantages in adjusting GDP and CPI, while the price intermediary target is superior in regulating the capital market. Among them, the social financing scale can not only become an ideal policy tool for monetary authorities to control price fluctuations at the current stage, but also play a good supplementary role to the M2 indicator in promoting economic growth. As the relationship between M2 index and the real economy is constantly weakening, and the interest rate control mechanism has not yet been fully formed, monitoring changes in financing scale index can effectively make up for the deficiency of M2 index and improve the effectiveness of monetary policy. Therefore, the index is expected to play an important role in the process of China's monetary policy transformation.

Key words: social financing scale; nominal interest rate; monetary supply; monetary policy