固定资产更新的递推式二维决策选择

2019-09-10王建文龙会莉

王建文 龙会莉

【摘要】固定资产更新时机选择是进行更新决策的关键,只有时间与空间的二维组合优化决策才能实现完整的更新优化。然而大多数理论研究的是“当下”是否更新的一维决策问题,二维决策研究出现的频率非常低。以新设备经济寿命期的可比较年使用成本为比较基数,对新旧设备按时间递推方式建立机会成本库,逐年计算可比较年使用成本,以此确定固定资产的最佳更新时期。通过案例分析发现,最佳更新时期受利率影响,利率越高,越支持固定资产的更新周期往后推移。

【关键词】固定资产更新;可比较年使用成本;机会成本;经济寿命

【中图分类号】F234.3【文献标识码】A【文章编号】1004-0994(2019)19-0036-7

【基金项目】国家自然科学基金项目(项目编号:71702042)

一、引言

固定资产更新决策面对的既不是单一的“要不要更新”的选择,也不是单一的“何时更新”的选择,而是这两个选择的组合。随着时间的推移,比较的基础发生变化,在要素市场保持现状的基础上,旧设备的价值和使用成本也是不断变化的。在若干时间点上进行更新假设,并建立相互可比的机会成本库,是本文研究的目的。

針对上述问题,笔者查阅了大量文献,发现国内外学者对此问题研究甚少,他们重点关注两类问题:①决策方法的研究。Andrews等[1]提出依据固定资产的状态和维修成本来确定其是否需要进行更新改造,并指出当固定资产的状态使其维修成本高于更新改造成本时,应进行更新改造。Durango-Cohen等[2]提出依据固定资产的状态和更换资金来制定更新改造策略,并基于隐性马尔科夫决策过程建立了固定资产更新改造决策模型。周晓蕾[3]采用年平均成本法、唐顺莉[4]选择年均净现值法、李斌[5]应用年金成本法来研究固定资产更新决策,以确定是否需要进行更新。②最佳更新时期选择。Guler[6]提出依据固定资产的剩余寿命确定资产的更新周期,并基于韦布尔分布建立了资产剩余寿命评估模型。夏秀芳、韩立红[7]排除了旧设备的沉没成本对年均费用的影响,采用滚动比较法确定设备更新的最佳时机。固定资产更新是一项涉及时间与空间的组合决策,其核心是更新时机的选择。而在最近几年的研究中,国内外学者都是将时间与空间两个层面分割开来进行研究的。本来关于这方面的理论研究就很少,而同时涉及时间与空间组合决策的研究更是寥寥无几。

决策中往往会存在机会成本的处理问题。机会成本不仅是一项简单的潜在收益,也可能是一项成本支出,会对最终的现金流量产生影响。有部分学者对固定资产更新中的机会成本进行了探讨,如江荫[8]重点研究了机会成本对初始现金流量的影响,但尚未研究持续递推比较过程中机会成本的反复出现。理论上能确定更新决策中会产生机会成本,但机会成本的隐含性使得其在决策中容易被忽略,因此需要对其进行全面系统的研究。固定资产更新决策中涉及的机会成本大多与所得税税率有关,而且不同时点的机会成本因资产折价率不同、使用成本不同而存在差异。也就是说,机会成本需要按市场折价、使用成本等成本性现金流去辨识和计算,由于账面成本与实际使用成本不同,对账面成本的影响反过来又会影响实际使用成本,这便是由“所得税”因素引起的机会成本。只有将这些机会成本详细列出,才能计算出可以相互比较的年使用成本。机会成本是反复比较更新与不更新选择中所丧失的潜在收益,若忽略一处,便会对方案产生错误判断,这也是更新决策中的难点。

二、基于“贡献”相等的可比较年使用成本

在企业持续经营的情况下,继续局部使用旧设备或局部购买新设备一般不会改变企业的生产能力或提高收入,由此产生一个符合常理的假定:固定资产更新决策中不会产生新的现金流入。而固定资产的残值变价收入,可看作是支出抵减,所以在更新决策中只需考虑各方案的现金流出。由于不存在现金流入,因此不能通过比较净现值和内含报酬率来进行取舍。那么,是否可以使用总成本或差额分析法来比较两个方案的优劣呢?答案是否定的。这是因为新、旧设备的尚可使用年限往往不同,即新、旧设备的“贡献”存在差异,即使存在年限相同的情况,那也是极个别的。

固定资产更新决策需要建立一个可以单独进行成本比较的基点,在这个基点上决策的成本才能进行比较,这就是“使用成本”的“贡献”。花费成本的目的是获得收入,而收入是“年化”后的收入,所以成本也需按照一定的方式分摊到每年。新、旧设备不论使用多少年,将其所有成本分摊到每年,每年的这部分成本“贡献”都一致,这就是“可比较的年使用成本”。

成本的“贡献”就是它创造的收入或收益,使用年限不同的设备,其“贡献”也是有年限差异的。不同年限设备的成本均摊到年,需要一个统一的模式,这就是“年金式”均摊。“年金式”均摊的重点是投资额与残值在剩余年限内或预定年限内均摊,如果每年使用费用不同,其费用同样也要均摊。在不考虑所得税影响的情况下,所有相关成本均摊到年的平均年成本称为“税前可比较的年使用成本”,其计算公式为式(1)或式(2):

式(1)和式(2)的含义是一致的,这是由于投资年摊销额是以净值计算,故残值收入的分摊是以资本回收系数分摊的,而残值的实际收入产生在项目结束的时点,本应除以年金终值系数分摊到各年,但当残值收入除以年金现值系数分摊后,就应该每年加上残值利息。在本文研究中按照式(1)进行计算。

三、更新中的机会成本库

机会成本是指为特定目的使用有限资源而放弃(或错过)的可获得的最大收益(潜在收益)。通常每项资源都存在多种用途,但是由于资源的稀缺性,资源用于某个用途就不能同时用于另一个用途。这就是说,资源在某个用途之所得,正是由于放弃另一个用途之所失。就会计事项而言,机会成本就是由于放弃某一个方案实现的机会而失去的收益。这部分失去的收益应当由被选方案的收益来补偿,如果被选方案的收益不能补偿机会成本,则表明该被选方案不是最优方案。机会成本虽然不是实际支出,也不计入会计账簿,有时甚至难以计量,但是,在决策时要把它作为一个现实的重要因素加以考虑,否则就可能做出错误的决策,不能取得应有的效果。

固定资产更新决策中的机会成本表现得很复杂,主要是因为资本成本是税后口径计算,因此,各个时点都应体现税后的可比性。假定更新決策不会影响销售收入,只影响成本,不更新的机会成本主要表现为原有旧设备的变价收入或者旧设备被售出时由于市场价值低于账面价值所形成的相应抵税金额等,而更新的机会成本主要表现为折旧额和使用费用不能抵税所丧失的缴税好处。具体来说,在初始投资时点,机会成本就是在初始投资时点将旧设备变现所取得的收入,如果旧设备的账面价值大于市场价值,企业会因为出售资产亏损而少缴所得税,这个好处也是继续使用旧设备而产生的机会成本。如果按“局外观”的思路决策,继续使用旧设备的投资额就是旧设备的市场价值加上出售旧设备后少缴纳的所得税。而且,在继续使用过程中,倘若每年末都未将旧设备折价出售,则每年都会因未折价出售丧失一个潜在的缴税好处,这些都是继续使用旧设备的机会成本。如果更新设备,则旧设备每年的使用成本和折旧额不能抵扣所得税,这也属于机会成本。因此,在分析旧设备每年的现金流量时,这些机会成本都要与每年的使用成本一起考虑,从而确定旧设备每年实际的使用成本。在旧设备实际回收残值的时候,由于折价变现损失而产生的缴税好处也是一项机会成本,应包含在残值收入中。表1归纳了不同时点旧设备的实际成本和不更新的机会成本。

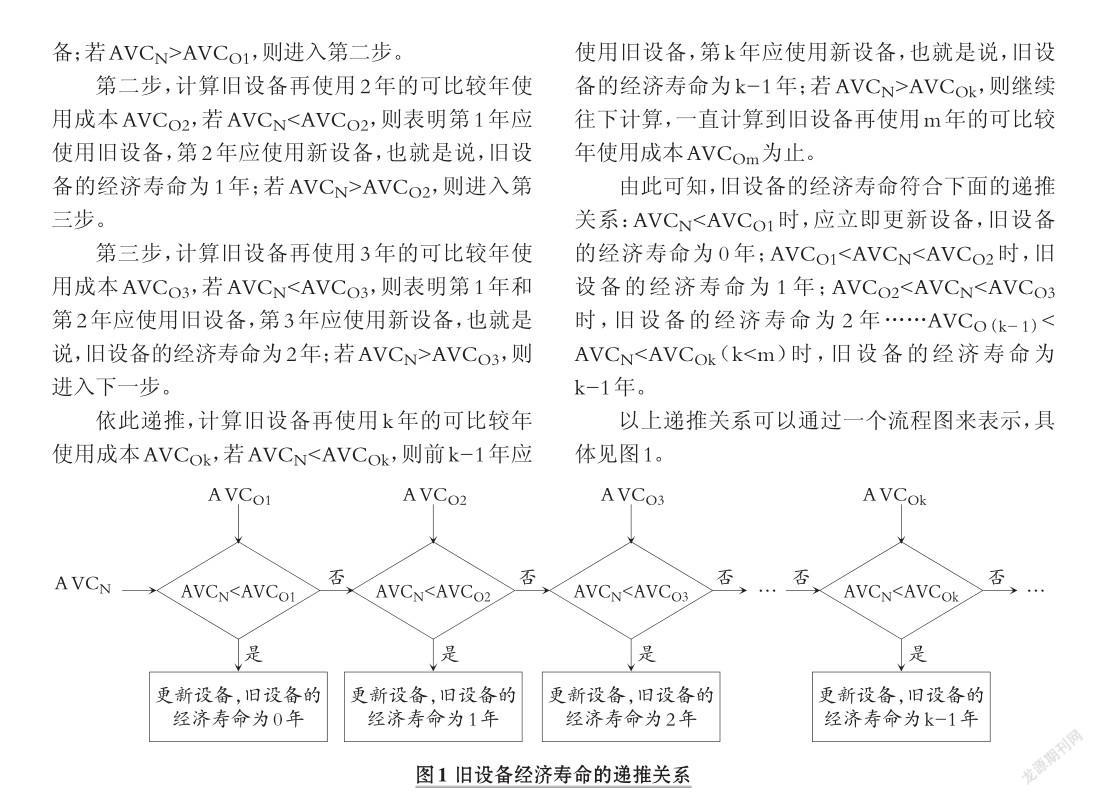

四、固定资产经济寿命的递推式选择

(一)固定资产的经济寿命

固定资产的经济寿命是指固定资产从投入使用到因经济上不划算而停止使用所经历的时间。经济上不划算是指固定资产继续使用所花费的使用成本大于其继续使用期间所产生的收益。在固定资产的使用过程中,会发生两大类成本:投资成本和使用成本。固定资产投入使用初期,投资成本较高,而其运行费用、维修费用等使用成本较低。但随着使用期限的延长,固定资产价值减少,投资成本也相应下降,而固定资产折旧、性能变差,会使得运行费用、维修费用等使用成本逐渐增加。随着时间的推移,固定资产的投资成本和使用成本呈反方向变动趋势,这样必然存在一个年限使得投资成本与使用成本之和最小,在其周围探测,即可寻找到固定资产的经济寿命。

经济寿命孤立地分析了固定资产使用多久最为经济,使用成本最低。但是,固定资产最佳更新时期的确定并非如此简单,尤其是当市场上出现新设备时,情况就变得更加复杂了。新设备有一个经济寿命,旧设备的经济寿命是在以新设备经济寿命确定的可比较年使用成本的基础上,通过一步步递推比较得到的。

(二)经济寿命与利率的关系

从式(1)中可以看出,可比较年使用成本是贴现率的函数,随着贴现率的上升而单调递增。由于在更新决策中,资本成本、贴现率、利率是一致的,可比较年使用成本若随贴现率变化而变化,理论上经济寿命也会变化,因此,在不同的利率区间,单一设备的经济寿命是有区别的。此时可以构建一系列以贴现率为自变量,以新、旧设备各种使用年限下可比较的年使用成本为因变量的函数曲线,比较这些成本曲线在各利率空间的最低包络线,便能确定在各利率区间单一设备的经济寿命。

(三)旧设备经济寿命的递推式选择

假设新设备在某一利率区间的经济寿命为n年,新设备以经济寿命确定的可比较年使用成本为AVCN。假设旧设备尚可使用年限为m年,要确定旧设备的经济寿命,需要对新、旧设备的可比较年使用成本进行递推比较。

五、案例分析

下面将通过一个案例来介绍固定资产更新中最优更新时期的选择。

立景公司管理层正在考虑进行设备更新,提出了两个方案:一是购买新设备;二是继续使用旧设备。公司管理层对市场上的新设备进行了调查:新设备购买价为1600000元,每年的使用成本为60000元,预计经济寿命为5年,且在一定范围的利率水平内经济寿命不会发生变化,新设备使用到经济寿命后残值为100000元。公司旧设备尚可使用3年,管理层评估其每年的账面价值和市场价值以及使用成本如表2所示。

另外,立景公司的资本成本为10%,企业所得税税率为25%,公司固定资产均按直线法计提折旧。

(一)最佳更新时期的确定

我们需要分别计算新、旧设备的税后可比较年使用成本,进行比较后作出是否更新的决策。同时,需要分析旧设备的经济寿命,以此确定最佳更新时期。新设备的税后可比较年使用成本很容易计算,假设其按照经济寿命使用,但旧设备的税后可比较年使用成本会因使用期限的长短而不同,需要分别计算。为解决这一问题,我们通常将其划分为两步来处理。

1.计算新设备的税后可比较年使用成本。新设备购买价为1600000元,即初始投资成本为1600000元。在使用期间,新设备每年的折旧额为300000元[(1600000-100000)÷5],每年的年使用成本为60000元,合计360000元,可以抵扣所得税90000元(360000×25%),因此,抵扣所得税后新设备每年的年使用成本为-30000元(60000-90000)。第5年年末,新设备残值为100000元,现金流入为100000元。新设备每年的税后现金流如表3所示。

2.计算旧设备的税后可比较年使用成本。

(1)当旧设备使用1年时。由于继续使用旧设备,立景公司丧失了将其變现获得现金流入的机会,因此,其当前转让价为旧设备的初始投资成本,即现金流出为860000元。若当前将旧设备变现,由于市场价值小于账面价值,资产变现发生损失,变现损失可以减少所得税35000元[(1000000-860000)×25%],此为当前继续使用旧设备的机会成本,应包括在初始投资成本中,因此,旧设备的初始投资成本为895000元。旧设备每年的折旧额为240000元[(1000000-280000)÷3],第一年的使用成本为100000元,合计340000元,可以抵减所得税85000元(340000×25%),因此,旧设备第1年的税后使用成本为15000元(100000-85000)。第1年年末,旧设备变现收入为640000元,变现损失减少所得税30000元[(760000-640000)×25%],实际现金流入为670000元。旧设备使用1年时每年的机会性税后现金流如表4所示。

(2)当旧设备使用2年时。当旧设备使用2年时,其初始投资成本不变,仍为895000元。旧设备第1年的税后使用成本为15000元,若第1年年末将旧设备变现,则变现损失可以减少所得税30000元[(760000-640000)×25%],此为第1年年末继续使用旧设备的机会成本,因此,第1年的实际税后使用成本为45000元(15000+30000)。旧设备第2年的使用成本为180000元,折旧额为240000元,合计420000元,可以减少所得税105000元(420000×25%),因此,第2年的税后使用成本为75000元(180000-105000)。第2年年末,旧设备变现收入420000元,变现损失减少所得税25000元[(520000-420000)×25%],实际现金流入为445000元。旧设备使用2年时每年的机会性税后现金流如表5所示。

(3)当旧设备使用3年时。当旧设备使用3年时,其初始投资成本不变,仍为895000元。第1年的税后使用成本与旧设备使用2年时的情况一致,仍为45000元。旧设备第2年的税后使用成本为75000元,若第2年年末将旧设备变现,则变现损失可以减少所得税25000元[(520000-420000)×25%],此为第2年年末继续使用旧设备的机会成本,因此,第2年的实际税后使用成本为100000元(75000 + 25000)。旧设备第3年的使用成本为300000元,折旧额为240000元,合计540000元,可以减少所得税135000元(540000×25%),因此,第3年的税后使用成本为165000元(300000-135000)。第3年年末,旧设备变现收入为200000元,变现损失减少所得税20000元[(280000-200000)×25%],实际现金流入为220000元。旧设备使用3年时每年的机会性税后现金流如表6所示。

由于AVCO2 (二)利率对最佳更新时期的影响 上例中,若其他参数不变,将利率i设定为自变量,新设备税后可比较年使用成本与旧设备使用1年、2年、3年时的税后可比较年使用成本的计算公式为: 式(1)显示,可比较年使用成本是利率的单调递增函数,但要注意的是图2中的所有函数曲线不是直线,而是缓慢向上变化的曲线。图2表明:①不同年限新、旧设备可比较年使用成本随利率的上升而上升,且不同年限新、旧设备的可比较年使用成本对利率的敏感性存在差异。AVCN敏感性最高,这是因为新设备和旧设备的投资额存在差异,新设备的投资额大,所以当利率上升时,投资的年摊销额会有大幅增加,从而表现为对利率的上升最敏感。②当利率处于较低水平(低于6%)时,AVCO1 六、结论、不足与展望 (一)结论 1.固定资产最佳更新时期的选择在于新、旧设备的税后可比较年使用成本和经济寿命的比较。当旧设备的税后可比较年使用成本小于新设备的税后可比较年使用成本时,且旧设备经评估的经济寿命小于新设备的经济寿命时,应使用旧设备至其经济寿命止,再更新设备;当旧设备的税后可比较年使用成本大于新设备时,应立即更新设备。 2.最优固定资产更新时期是贴现率(利率)的函数。因为可比较的年使用成本是贴现率的单调递增函数,且不同使用年限的新、舊设备可比较的年使用成本对贴现率变化的敏感性存在差异,从而会使经济寿命在贴现率连续变化时存在突变点,也会在各突变点处影响固定资产最佳更新时期。一般情况下,当利率升高时,旧设备可比较的年使用成本上升缓慢,从而具有比较优势,经济寿命变长,即固定资产更新时期延长;当利率下降时,旧设备可比较的年使用成本下降缓慢,从而具有比较劣势,经济寿命变短,即固定资产更新时期缩短。 3.固定资产最佳更新时期随利率的变化存在极端情况。当利率高于一定水平时,新设备的税后可比较年使用成本始终高于旧设备,这时,企业不会进行固定资产更新,反而会一直使用旧设备;当利率低于一定水平时,新设备的税后可比较年使用成本低于旧设备,企业可能会频繁地进行设备更新,从而造成资源浪费。 (二)不足与展望 为凸显主要问题,本文研究涉及的一些假设可能与实际企业更新决策不一致:①在使用可比较年使用成本进行更新决策时,本文假设投入新设备和继续使用旧设备给企业带来的现金流入(销售收入)一致,即设备更新投资不会改变企业的生产能力和现金流入。这与许多企业的实际情况不完全吻合,因为新设备的使用通常会伴随生产效率、成本结构等的变化,有时会提升产品价值而导致企业销量和收入增加,此时应结合现金流入量的变化进行综合决策。②固定资产更新的原始投资假定都是一次性支付的,但如果涉及整条生产线、整个车间之类的更新,其投资就不可能是一次性支付初始投资,而是分期支付,从而导致投资额的支付不在同一时点,此时投资摊销额公式需略做调整,但这并不影响本研究比较方法的有效性。③本文是在固定新设备经济寿命期可比较的年使用成本的基础上,评估旧设备的经济寿命。然而,利率或企业资本成本的变化对可比较的年使用成本构成影响,反映在可比较的年使用成本函数式中,该函数会随贴现率上升而单调上升,但新、旧设备不同使用年限的可比较的年使用成本都会随贴现率上升。究竟谁会上升较快,这对不同贴现率条件下的更新决策影响较大。 上述案例分析显示新设备的税后可比较年使用成本上升较快,由此会引发对三个问题的研究:①利率变化对固定资产最佳更新时期的影响研究。这是以新、旧设备比较为基础构建的研究体系,它不是指设备独立单一的经济寿命,而是通过变量比较得出的一般性决策模型。②固定资产经济寿命的利率敏感性研究。这是指对单一设备的各期限可比较的年使用成本进行比较,从各种使用期限的成本线中寻找最低成本包络线,以确定经济寿命与利率之间的关系。本文已进行了个案研究,也期待推向一般性研究。③企业投资与利率或资本成本是呈反向变动关系,这也是货币政策调控的重点。如何通过利率调控影响企业投资,从而使经济平稳发展,这是从微观决策到宏观调控的综合性研究。 主要参考文献: [1] Andrews J.,Prescott D.,De Rozières,Florian. A stochastic model for railway track asset manage? ment[J]..Reliability Engineering & System Safety,2014(130):76~84.. [2]Durango-Cohen P. L.,.Madanat S. M.. Optimization of inspection and maintenance decisions for infrastructure facilities under performance model uncertainty:A quasibayes approach[J]..Transporta? tion Research Part A:Policy and Practice,2008(8):1074~1085.. [3]周晓蕾..基于财务视角下的房产企业固定资产更新管理与决策[J]..商业经济,2013(23):99~100.. [4]唐顺莉..年均净现值法在固定资产更新决策中的运用[J]..财会月刊,2015(19):38~39.. [5]李斌..固定资产更新决策中年金成本法的应用[J]..企业改革与管理,2018(10):147~148.. [6] Guler H.. Decision support system for railway track maintenance and renewal management[J].. Journal of Computing in Civil Engineering,2013(3):292~306.. [7]夏秀芳,韩立红..设备更新的技术经济分析[J]..财会月刊,2011(12):67~68.. [8]江荫..试析固定资产的更新决策——机会成本存在对计算的影响[J]..商业文化(上半月),2012(2):392.. 作者单位:合肥工业大学管理学院,合肥230009