智力资本信息披露研究综述与展望

2019-09-10马行天曹涵

马行天 曹涵

【摘要】对现有关于智力资本信息披露的文献进行梳理发现,这类研究的理论基础主要涉及信息不对称理论、信号传递理论、委托代理理论和利益相关者理论,不同研究中涵盖的披露要素差别较大,披露媒介多样。从前因变量、结果变量、中介变量、调节变量四个方面探析智力资本信息披露影响因素,进而构建出智力资本信息披露研究框架。在此基础上,总结现有研究中的不足并进行研究展望,以期为智力资本信息披露的研究和实践提供新的思路和方法。

【关键词】智力资本;信息披露;披露要素;披露媒介

【中图分类号】F270【文献标识码】A【文章编号】1004-0994(2019)21-0105-6

随着以有形资源占主导地位的工业经济向以无形资源为基础的知识经济的巨大转变,智力资本已成为企业创造价值和获得竞争优势的关键驱动因素。由于智力资本没有实物形态,投资者不能直接观察,只能通过企业对外界傳递智力资本信息来实现对其的了解。近年来,越来越多的投资者认为智力资本信息在投资决策中起到了至关重要的作用,有助于全面评估投资机会和风险。国内外关于智力资本信息披露的文献也日益增多,积累了大量的研究成果,本文对该主题的研究脉络进行梳理,以便为研究人员和智力资本信息使用者提供有益借鉴。

一、智力资本信息披露概述

(一)理论基础

1.信息不对称理论。该理论指出,当投资者与管理者拥有的信息量存在差异时,会导致公司价值被低估。为了缓解这些不对称性,公司应尽可能地向外界传递更多的信息。一方面,在投资者对财务信息缺乏信任的情况下,向外界披露智力资本信息,有助于减少信息不对称,弥补财务信息的不足,从而吸引大量的潜在投资者;另一方面,公司及时对外披露智力资本信息,可以有效降低管理者利用信息优势谋取私利的可能性,帮助投资者正确评估公司价值,进而降低交易成本。

2.信号传递理论。该理论指出,高质量的实体向市场发出信号,会导致市场参与者重新评估公司的价值,从而做出合理的投资决策。智力资本信息披露是企业向市场传达其“价值”的有效手段,拥有强大智力资本基础的企业可以通过披露智力资本信息展示其创造财富的能力,从而吸引潜在投资者对公司进行更多的投资,进一步降低股权融资成本。同时,向市场传递智力资本信息还可以加强公司与各利益相关者的联系,优化公司形象。

3.委托代理理论。该理论指出,企业管理层有权决定是否披露企业信息,而作为委托方的企业所有者,出于对管理层专业知识和技能的信任,会听从其信息披露决策。企业披露智力资本信息可以降低管理层和企业所有者之间的信息不对称程度,降低代理成本;还可以减少内幕交易等机会主义行为发生的概率,在对管理层进行有力监控的同时,提高投资者对企业的信心,提升企业价值。

4.利益相关者理论。该理论指出,企业在运营过程中要履行对所有利益相关者的责任,在追求自身利益的同时,还应该为所有利益相关者寻求利益。企业披露智力资本信息,可以减少其与利益相关者之间的信息不对称,从而获得利益相关者的信任和支持,还可以使投资者深入了解企业,从而合理评估企业未来创造财富的能力,促进其良性发展。

(二)披露要素和媒介

智力资本信息以文本形式,主要通过企业年度报告、招股说明书、社会责任报告等媒介传播。关于智力资本信息的构成,目前学术界众说纷纭,但大多数学者倾向于将智力资本信息划分为三个维度。部分学者将智力资本信息分为人力资本信息、外部资本信息、内部资本信息三个维度[1-7],还有部分学者将智力资本信息分为人力资本信息、结构资本信息、关系资本信息三个维度[8-14]。通过文献梳理发现:①公众获取信息的手段变得多样化,越来越多的传播媒介被发掘,如综合报告[1]、社会责任报告[3,5]、可持续发展报告[3]、分析师报告[14]、公司网站[5]、IPO招股说明书[8]、年度报告[6,7,10-13]等包含了大量有关公司发展的高质量非财务信息。②对于人力资本信息是智力资本信息的重要组成部分的观点,学者们已达成共识,而对于内部资本信息、外部资本信息、结构资本信息、关系资本信息之间的相互关系,即衡量的内容是一致的还是存在本质差异的,还需要深入验证。③各研究中涵盖的披露要素在数量和内容方面存在很大区别,需要进一步验证每一项要素对智力资本信息的重要程度,并进行有效甄别,从而形成一个合理规范的披露框架。

(三)测量方法

智力资本信息披露水平的测量方法主要有三种:声誉评分法、编码指数法和内容分析法。声誉评分法是通过与专家探讨和采用问卷调查的方式,来测度智力资本信息披露水平;编码指数法是结合定性和定量元素,开发出编码指数来分析上市公司年度报告中智力资本信息披露的程度和质量;内容分析法是将文本中定性的文字、图像等内容转换成系统的、定量的形式来评估智力资本信息披露水平,这也是现阶段研究中最常用的一种方法。

二、智力资本信息披露影响因素

(一)前因变量

影响智力资本信息披露的因素受到了学者们的广泛关注,主要包括企业特征、董事会特征、所有权结构、审计委员会特征等。

1.企业特征。企业特征被认为是智力资本信息披露水平的关键决定因素,主要包括企业规模、产业特征、企业年龄、盈利能力、杠杆率、市场份额等。大公司往往更具有进取性和创新性,有足够的资源来收集、分析和呈现大量数据,多数研究均表明公司规模越大,向外界提供的智力资本信息越多[15]。知识密集型产业严重依赖于智力资本,倾向于披露更多的智力资本信息以获得竞争优势[16]。与新公司相比,老公司相对成熟且承担的风险较小,其信息披露水平更高[17]。在盈利能力和杠杆率方面,部分学者认为企业盈利能力和杠杆率对智力资本信息披露没有影响[18],还有部分学者认为盈利能力、杠杆率与智力资本信息披露水平之间存在正相关关系。由于不同国家和社会经济环境会对研究结果会产生一定的影响,因此导致上述结论不同的原因可能与研究样本的选取有关。市场份额代表企业在行业内的实力,有研究发现市场份额对智力资本信息披露质量具有重大影响[17]。

2.董事会特征。董事会是企业的重要管理机构,主要包括董事会规模、董事会独立性、角色二元性、董事会多元化、董事会会议次数等基本特征。已有研究表明,董事会规模与智力资本信息披露水平之间呈正相关关系[19];董事会规模与智力资本信息披露存在二次关系,即董事会的人数与智力资本信息披露水平正相关,直到达到最大值,超过此水平则董事人数增加不会再提升智力资本信息披露水平[20]。非执行董事在分析公司的管理和行为时更加客观和独立,有助于加强董事会对智力资本信息披露的重视,Yan[12]证明了独立非执行董事人数与智力资本信息披露水平正相关,公司可以通过提高独立非执行董事的比例来改善董事会的结构。分离董事长和首席执行官两者的职位和权力,可以有效避免出现管理者隐藏信息的情况,Tejedo-Romero等[13]发现首席执行官和董事长两职分离的公司提供了更多的智力资本信息。女性在决策中通常会有更详细和缜密的想法,外籍董事可以为公司带来丰富的专业经验,Rasmini等[4]发现性别多样性和国籍多样性对智力资本信息披露具有积极影响。除此之外,活跃的董事会会提供更有效的智力资本管理控制,并披露更多智力资本信息,即董事会会议次数与智力资本信息披露水平之间也存在正向关系[20]。

3.所有权结构。作为治理机制的一部分,近年来公司所有权结构受到越来越多的关注,主要表现在机构持股比例和所有权集中度两方面。对于机构持股,存在两种不同的观点:一是机构投资者持有大量股权时,会鼓励企业向外界传播更多的信息以减少信息不对称。Khlif等[21]发现机构持股对企业智力资本信息披露有积极影响。二是机构投资者股权占比很高时,可以直接通过公司的内部资源收集信息,从而削弱公司披露智力资本信息的意愿。Rahman等[7]通过实证研究发现,智力资本信息披露与机构持股比例负相关。所有权集中度高可以降低管理者的代理成本,并有效缓解管理者和股东之间的信息不对称,大量研究表明,所有权集中度与智力资本信息披露水平负相关[10,12,13]。

4.审计委员会特征。审计委员会(AC)的核心职责是帮助董事会监督公司的报告政策和质量,其在智力资本信息披露实践中的作用也逐渐引起学者们的关注,主要包括审计委员会规模、独立性、会议频率等属性。规模较大的审计委员会可以分享不同的专业知识和经验,对智力资本信息披露具有积极影响[2]。审计委员会独立性在非财务信息中的作用尚无定论,部分研究证明智力资本信息披露水平与审计委员会独立性之间存在显著的正相关关系[2],还有部分研究表明审计委员会独立性对企业披露智力资本信息没有重大影响[19]。审计委员会会议频率可以体现各成员履行职责的意愿,经常举行会议可以使公司报告质量得到有效监控,有研究发现,智力资本信息披露水平与审计委员会会议频率正相关[22]。

(二)结果变量

对于企业而言,他们更看重智力资本信息披露行为能够为其发展带来什么样的影响。因此,有大量文献关注智力资本信息披露的结果,主要从以下几个方面来考察:

1.市场价值。当公司发布新信息后,市场会迅速吸收并反映在公司股票价格中。有研究聚焦于智力资本信息披露整体对公司市场价值的影响,如Al-Mutairi等[23]研究发现,年度报告中披露的智力资本信息与卡塔尔证券交易所(QSE)上市公司的市场价值之间存在显著的正相关关系。还有研究探讨智力资本信息披露各组成部分对市场价值的影响,如Altal[24]研究发现,约旦制药公司的人力资本、结构资本和关系资本的信息披露对公司的市场价值具有重大影响。

2.企业绩效。智力资本信息被视为企业财务业绩的重要驱动因素,学者们对企业绩效和智力资本信息披露的关系展开了深入研究。Noor等[25]调查了马来西亚和印度尼西亚农业公司的智力资本信息披露实践,结果显示,智力资本信息披露程度与公司业绩之间存在显著的正相关关系。李世楠[11]对智力资本信息披露频率和企业绩效之间的关系进行了实证研究,发现较高水平的智力资本信息披露会给企业带来更好的绩效。

3.权益资本成本。智力资本信息披露如何影响权益资本成本是企业信息披露的成本效益分析环节的重要内容。Ulum等[26]研究发现智力资本的披露对权益资本成本没有显著影响。傅传锐、王美玲[27]实证考察了智力资本自愿信息披露与权益资本成本间的关系,结果表明智力资本自愿信息披露水平的提高能够有效降低企业的权益资本成本;进一步将智力资本细分后发现,只有人力资本自愿信息披露具有显著的降低权益资本成本的效应,而结构资本自愿信息披露的作用则不明显。

4.企业价值。对外披露智力资本信息有助于信息使用者合理预测企业未来价值。Hashim等[28]根据经验检验智力资本(整体、内部资本、外部资本和人力资本)信息披露與企业价值之间的关联,研究发现智力资本信息披露水平与企业价值之间存在显著的正相关关系。李林纯[9]实证检验了智力资本信息披露与企业价值的关系,研究结果表明,智力资本信息披露对企业价值有正向影响,即智力资本信息披露水平越高,企业价值越高。

(三)中介变量

公司治理机制会通过部分中介变量间接地影响智力资本信息披露,智力资本信息披露也会通过部分中介变量间接地影响企业价值。

1.企业声誉。基于代理理论分析,Hasan等[29]实证检验了公司治理、企业声誉和智力资本信息披露之间的关系,研究发现,规模较小且独立董事数量较多的董事会,有助于企业声誉的提高,而良好的企业声誉可以促进公司在可持续发展报告中更好地披露智力资本信息。

2.分析师跟踪。基于智力资本信息披露对分析师跟踪、企业价值影响的理论分析,李林纯[9]实证检验了高新技术企业智力资本信息披露、分析师跟踪与企业价值的关系,研究结果表明:智力资本信息披露水平与企业价值显著正相关;证券分析师倾向于跟踪智力资本信息披露水平较高的企业;分析师跟踪在企业智力资本信息披露与企业价值的关系中发挥部分中介效应。

3.投资者信心。基于投资者情绪理论分析,Wang等[30]实证检验了多元化智力资本信息披露、投资者信心与企业价值之间的关系。结果表明,多元化智力资本信息披露与企业价值之间存在显著的正相关关系,投资者信心对智力资本信息披露与企业价值之间的关系中起着中介作用。

(四)调节变量

在智力资本信息披露对企业价值的影响路径中,已有研究表明董事会多元化、企业生命周期和产品市场竞争是重要的调节变量。

1.董事会多元化。董事会种族会对公司财务绩效产生积极影响,董事会宗教信仰会对公司董事决策和组织结果产生影响。为检验这两者对智力资本信息披露与企业市场价值的关系是否产生了重大影响,Anifowose等[31]研究了尼日利亚证券交易所主板上市公司的企业市场价值与智力资本信息披露之间的关系,结果显示,董事会种族和宗教信仰对智力资本信息披露与企业市场价值之间的关系具有显著的调节作用。

2.企业生命周期。信息可用性在企业不同生命周期阶段各不相同,这种变化可能会影响企业智力资本信息披露行为和企业业绩。傅传锐、王美玲[27]从企业生命周期出发,实证检验了智力资本自愿信息披露与权益资本成本之间的关系,以及这种关系随企业生命周期逐步演进的变化趋势,发现智力资本信息披露对企业价值的影响在企业不同生命周期阶段也会有所不同。

3.产品市场竞争。产品市场竞争作为重要的外部治理环境,会对企业智力资本信息披露行为产生一定的影响。为全面揭示企业治理水平与智力资本信息披露之间的关系,傅传锐、洪运超[32]研究了产品市场竞争对包括所有权结构、董事会特征在内的企业治理水平与智力资本信息披露之间关系的调节效应,结果表明,产品市场竞争与公司整体的治理机制通过互补的方式,共同促进企业智力资本信息披露水平的提升。

三、研究结论及展望

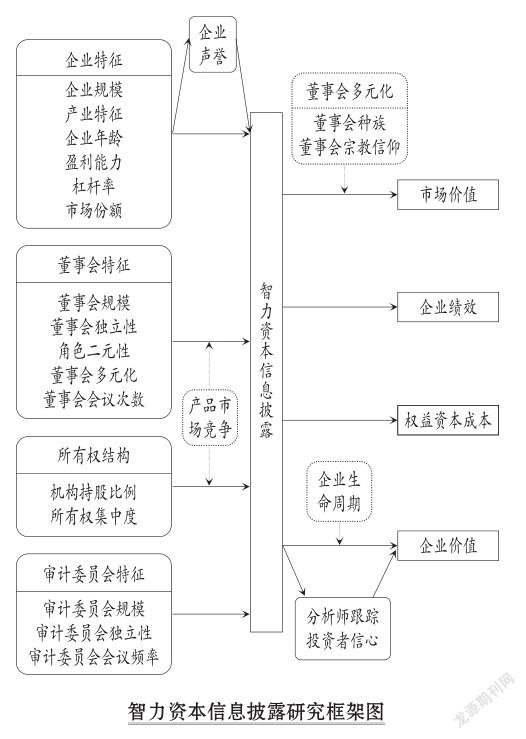

在对智力资本信息披露的前因变量、结果变量、中介变量、调节变量进行讨论后,根据已有研究归纳总结智力资本信息披露研究框架,如图所示。

由图可知:学者们主要从企业特征、董事会特征、所有权结构、审计委员会特征四个方面开展对智力资本信息披露前因变量的研究;从企业声誉和产品市场竞争角度探索智力资本信息披露形成机制的影响因素;从市场价值、企业绩效、权益资本成本、企业价值四个方面开展对智力资本信息披露结果的研究;从董事会多元化、企业生命周期、分析师跟踪、投资者信心角度探索智力资本信息披露的作用条件。

随着智力资本信息披露对企业价值创造潜力的重要性日益增加,大量文献聚焦于智力资本信息披露行为及其产生的影响,深化了人們对智力资本信息披露的本质和价值的理解。通过对国内外智力资本信息披露相关文献的系统梳理,发现国内文献在这一领域的关注还远远不足,智力资本信息披露的研究还有较大的发展空间。本文从以下三个方面提出智力资本信息披露未来的研究方向。

(一)区分可以量化和无法量化的智力资本信息

企业通过披露越来越多的智力资本信息来满足市场不断变化的信息需求,但几乎所有的披露都是以叙述性文字披露为主。叙述性文字披露缺乏严谨性,导致大多数研究仅能分析智力资本信息披露的程度和数量,很难考察披露的质量。企业应该区分可以量化和无法量化的智力资本信息,如企业研发人数或比例可以量化,而企业文化无法量化,只能以文字形式表示,据此对智力资本信息重新进行分类和整理。将无法量化的智力资本信息归为一类,以文本形式进行披露,将可以量化的智力资本信息归为一类,以数值形式进行披露,数值报告提供的信息质量更高,可以弥补既有研究的不足。

(二)全面考察口头报告中存在的智力资本信息

现有研究表明,年度报告和其他形式的报告(包括社会责任报告、综合报告、分析师报告、可持续发展报告等)是获取智力资本信息的宝贵来源,而这些报告都是以书面形式发布的。学者们在获取智力资本信息时仅仅考察了各种书面形式的报告,没有考虑到企业代表口头形式的报告中也包含了部分智力资本信息,例如企业首席执行官的陈述和其他演讲等口头报告。未来对智力资本信息披露的研究,应该在先前工作的基础上充分利用社交媒体等渠道,及时获取各种形式的智力资本信息。但是,多元化的获取途径可能会造成搜集到的某些信息出现重叠,所以应注意有效甄别信息。

(三)加强对企业智力资本信息披露经济后果的研究

通过对智力资本信息披露影响因素相关文献的归纳总结,发现有关智力资本信息披露前因变量的研究成果已经非常丰富。相比之下,对智力资本信息披露带来的经济后果方面的研究偏少,致使这部分的实证研究较为匮乏;而且既有研究中的理论模型也较为单一,还未出现中介作用和调节作用同时存在的理论模型。在未来研究中,应该不断加强对企业智力资本信息披露经济后果的研究,探究更多的中介变量和调节变量,并检验同一个研究中是否同时存在中介效应和调节效应,在丰富智力资本信息披露作用机制的同时,为智力资本信息披露行为的影响机制研究提供理论基础和新思路。

主要参考文献:

[1] An Y.,Davey H.,Eggleton I. R. C.,et al.. Intellectual capital disclosure and the information gap:Evidence from China[J]..Advances in Ac? counting,2015(2):179~187..

[2]Ahmed Haji A.. The role of audit committee attributes in intellectual capital disclosures:Evidence from Malaysia[J]..Managerial Auditing Journal,2015(8/9):756~784..

[3] Dumay J.. A critical reflection on the future of intellectual capital:From reporting to disclosure[J].. Journal of Intellectual Capital,2016(1):168~184..

[4] Rasmini N. K.,Wirakusuma M. G.,Yuniasih N. W.. The effect of board diversity on the extent of intellectual capital disclosure:Empirical study in indonesian stocks exchange[J]..Asia Pacific Journal of Accounting and Finance,2016(1):N/A..

[5] Duff A.. Intellectual capital disclosure:Evidence from UK accounting firms[J]..Journal of Intellec? tual Capital,2018(4):768~786..

[6] Hatane S. E.,Wijaya A. T.,William A.,et al.. Factors affecting intellectual capital disclosures:A case of primary sectors in Thailand[J]..Journal of Economics and Business,2018(3):513~523..

[7] Rahman M. M.,Sobhan R.,Islam M. S.. Intellectual capital disclosure and its determinants:Em? pirical evidence from listed pharmaceutical and chemical industry of Bangladesh[J]..The East Asian Journal of Business Management,2019(2):35~46..

[8] Alcaniz L.,Gomez- Bezares F.,Ugarte J. V.. Firm characteristics and intellectual capital disclo? sure in IPO prospectuses[J]..Academia Revista Latinoamericana de Administración,2015(4):461~ 483..

[9]李林純..分析师跟踪视阈下智力资本信息披露与企业价值关系研究[D]..长沙:湖南大学,2015..

[10] Baldini M. A.,Liberatore G.. Corporate governance and intellectual capital disclosure:An empiri? cal analysis of the Italian listed companies[J]..Cor? porate Ownership & Control,2016(2):187~201..

[11]李世楠..我国上市公司智力资本信息披露研究[D]..北京:北京服装学院,2018..

[12] Yan X.. Corporate governance and intellectual capital disclosures in CEOs statements[J]..Nankai Business Review International,2017(1):2~21..

[13]Tejedo-Romero F.,Araujo J. F.,Emmendoerfer M. L.. Corporate governance mechanisms and in? tellectual capital[J]..Revista Brasileira de Gest?o de Negócios,2017(65):394~414..

[14] Abhayawansa S.,Guthrie J.. Dose intellectual capital disclosure in analysts reports vary by firm characteristics?[J]..Advances in Accounting,2016(35):26~38..

[15] Martins M. M.,Morais A. I.,Isidro H.,et al.. Intellectual capital disclosure:The Portuguese case[J]..Journal of the Knowledge Economy,2018(4):1224~1245..

[16]Seng D.,Kumarasinghe S.,Pandey R.. Intellectual capital disclosure in private sector listed compa? nies in India[J]..Knowledge and Process Manage? ment,2018(1):41~53..

[17] Kamath B.. Determinants of intellectual capital disclosure:Evidence from India[J]..Journal of Fi? nancial Reporting and Accounting,2017(3):367 ~ 391..

[18]Isnalita I.,Romadhon F.. The effect of company characteristics and corporate governance on the practices of intellectual capital disclosure[J]..Iiter? national Research Journal of Business Studies,2018(3):217~230..

[19] Uzliawati L.. Dewan komisaris dan intellectual capital disclosure pada perbankan di Indonesia[J].. Jurnal Keuangan dan Perbankan,2015(2):226 ~ 234..

[20]Rodrigues L. L.,Tejedo-Romero F.,Craig R.. Corporate governance and intellectual capital re? porting in a period of financial crisis:Evidence from Portugal[J]..International Journal of disclo? sure and governance,2017(1):1~29..

[21] Khlif H.,Ahmed K.,Souissi M.. Ownership structure and voluntary disclosure:A synthesis of empirical studies[J]..Australian Journal of Manage? ment,2017(3):376~403..

[22] Uzliawati L.,Suhardjanto D.,Djati K.. The characteristics of audit committee and intellectual capital disclosure in Indonesia banking industry[J].. GSTF Journal on Business Review,2017(2):61 ~ 73..

[23]Al-Mutairi M.,Anam O.,Fatima A.. The relationship between intellectual capital information and firms market value[A]..Helsinki:European Conference on Knowledge Management,2018..

[24] Altal A. F.. The impact of intellectual capital disclosure on market value:An empirical study on Jordanian pharmaceutical manufacturing companies listed in Amman stock exchange[J]..Journal of So? cial Sciences,2016(5):277~290..

[25] Noor Z. M.,Kamaluddin A.,Ghani E. K.. A comparative analysis of intellectual capital disclo? sure practices between Malaysia and Indonesia[J].. Management & Accounting Review,2017(2):113~125..

[26] Ulum I.,Septerina A. T.,Prasetyo A.,et al.. Does intellectual capital disclosure enhance organi? zation governance?Evidence from Indonesian big? gest organizations[J]..Advanced Science Letters,2017(8):7878~7881..

[27]傅傳锐,王美玲..智力资本自愿信息披露、企业生命周期与权益资本成本——来自我国高科技A股上市公司的经验证据[J]..经济管理,2018(4):170~186..

[28] Hashim F.,Jaffar R.,Hassan M. S.,et al.. Do intellectual capital disclosures create values for high technology firms in Malaysia?[A]..Vienna:Proceedings of the 29th International Business In? formation Management Association Conference,2017..

[29]Hasan R.,Mohammad N.,Alam M. F.. Governance,corporate reputation and intellectual capital disclosure[J]..Journal of Accounting,2017(1):58~71..

[30]Wang F. S.,Yuan B.,Guo C. C.. Research on the impact of multi-source intellectual capital in? formation disclosure on corporate value in the big data environment:Based on mediating effect of in? vestors confidence[A]..Atlantis:2017 International Conference on Organizational Innovation,2017..

[31] Anifowose M.,Abdul Rashid H. M.,Annuar H. A.. Intellectual capital disclosure and corporate market value:Does board diversity matter?[J].. Journal of Accounting in Emerging Economies,2017(3):369~398..

[32]傅传锐,洪运超..公司治理、产品市场竞争与智力资本自愿信息披露——基于我国A股高科技行业的实证研究[J]..中国软科学,2018(5):123 ~ 134..

作者单位:西安石油大学经济管理学院,西安710065