基于“银税互动”模式下的小微企业帮扶研究

2019-09-10张晶王云媛张勇

张晶 王云媛 张勇

摘要:为解决小微企业(以下简称“微企”)“融资难”的银税互动模式已经在全国各地逐步推广,本文通过构建数学模型,分析该模式的优势与劣势,同时将该模型与传统“信贷交易合约”模型进行比较分析,得出结论,该模式减少银行信贷审批和微企办理手续成本,提高银行放贷和微企信贷积极性,税务部门增收税款,追究逃税纳税责任,同时建议财政部门对银行建立风险补偿金,纳税信用不足的微企选择“保险+期货+银行”模式贷款。

关键词:小微企业:征信:信贷交易合约模型:银税互动

一、引言

“银行有贷款、企业有发展、税务有税款”三方共赢的银税综合治理的新格局已经逐渐形成。成都推出了全国首款银税互动产品“减税贷”,甘肃省税务局正在积极推进“银税互动”由“线下”向“线上”拓展,許昌银保监分局、许昌市税务局联合主办了许昌市“银税互动”产品推介会等等,“银税互动”模式正在走向全国各地。截至2016年6月末,该模式使得9万余户纳税守信企业成功申请到近15万笔“银税互动”相关产品贷款,小微企业银税贷款余额达1548.74亿元,有效缓解企业融资难问题。本文将根据该模式构建数学模型,分析该模式的优点与不足,推动该模式的进一步发展。

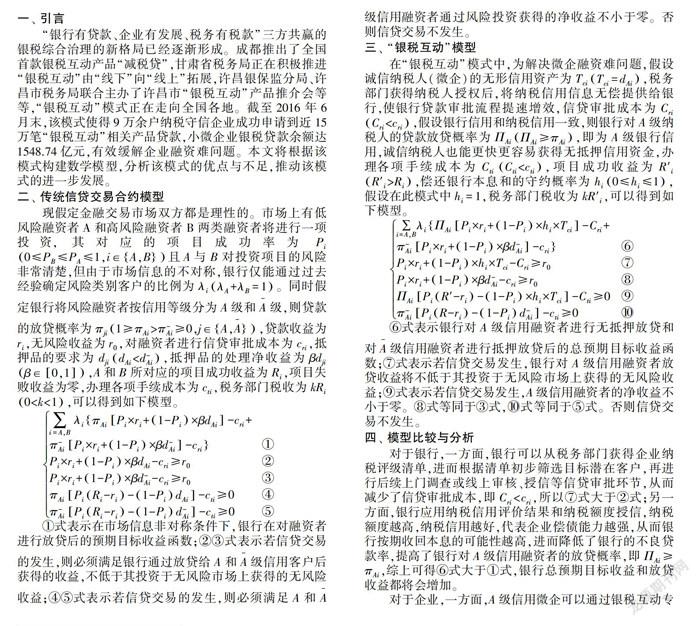

二、传统信贷交易合约模型

现假定金融交易市场双方都是理性的。市场上有低风险融资者A和高风险融资者B两类融资者将进行一项投资, 其对应的项目成功率为 P(O≤P≤P≤1,i

{A,B})且A与B对投资项目的风险非常清楚,但由于市场信息的不对称,银行仅能通过过去经验确定风险类别客户的比例为γ(A+A=1)。同时假定银行将风险融资者按信用等级分为A级和

级,则贷款的放贷概率为π(

),贷款收益为r,无风险收益为r,对融资者进行信贷审批成本为c,抵押品的要求为d(d<

),抵押品的处理净收益为βd(β

[O,1]),A和B所对应的项目成功收益为R,项目失败收益为零,办理各项手续成本为c税务部门税收为kR,(O

①式表示在市场信息非对称条件下,银行在对融资者进行放贷后的预期目标收益函数:②③式表示若信贷交易的发生,则必须满足银行通过放贷给A和

级信用客户后获得的收益,不低于其投资于无风险市场上获得的无风险收益:④⑤式表示若信贷交易的发生,则必须满足A和

级信用融资者通过风险投资获得的净收益不小于零。否则信贷交易不发生。

三、“银税互动”模型

在“银税互动”模式中,为解决微企融资难问题,假设诚信纳税人(微企)的无形信用资产为T(T=d),税务部门获得纳税人授权后,将纳税信用信息无偿提供给银行,使银行贷款审批流程提速增效,信贷审批成本为C(Cri),假设银行信用和纳税信用一致,则银行对A级纳税人的贷款放贷概率为

,即为A级银行信用,诚信纳税人也能更快更容易获得无抵押信用资金,办理各项手续成本为C(Cti),项目成功收益为R’(R’>Rsub>i),偿还银行本息和的守约概率为h(O≤h≤1),假设在此模式中h=1,税务部门税收为kR’,可以得到如下模型。

⑥式表示银行对A级信用融资者进行无抵押放贷和对A级信用融资者进行抵押放贷后的总预期目标收益函数:⑦式表示若信贷交易发生,银行对A级信用融资者放贷收益将不低于其投资于无风险市场上获得的无风险收益:⑨式表示若信贷交易发生,A级信用融资者的净收益不小于零。⑧式等同于③式,⑩式等同于⑤式。否则信贷交易不发生。

四、模型比较与分析

对于银行,一方面,银行可从从税务部门获得企业纳税评级清单,进而根据清单初步筛选目标潜在客户,再进行后续上门调查或线上审核、授信等信贷审批环节,从而减少了信贷审批成本,即Cri所以⑦式大于②式;另一方面,银行应用纳税信用评价结果和纳税额度授信,纳税额度越高,纳税信用越好,代表企业偿债能力越强,从而银行按期收回本息的可能性越高,进而降低了银行的不良贷款率,提高了银行对A级信用融资者的放贷概率,即

,综上可得⑥式大于①式,银行总预期目标收益和放贷收益都将会增加。

对于企业,一方面,A级信用微企可以通过银税互动专用渠道办理信贷产品获得贷款,不但省去了企业跑网点办理各类手续的过程,降低手续成本(即Cti),而且贷款是随借随还,企业对资金的使用比较灵活,降低平均融资成本,义因为贷款无须抵押、担保,完全为信用贷款,从而提高了微企的信贷积极性(即R’>R),综上可得⑨式大于④式,A级信用微企的净收益增加;另一方面,⑩式等同于⑤式,银税互动模式没有给予4级信用微企优惠,从而引领

级信用微企向A级信用的转变,引导更多纳税人依法经营、诚信纳税。

对于税务部门,一方面,南于微企收益增加,导致税收收入增加,即R’>R;另一方面,通过银税数据交换,税务部门可以把纳税人在联网银行开设的所有结算账户及其详细信息检索出来,再对比纳税人在银行开设的账户数与银行存款账户报告的开户账户数,判断纳税人是否采取账外经营方式、隐瞒银行账户进行逃税。对于逃税行为,税务机关将通过要求该企业补缴应纳税款,缴纳滞纳金,获得税收。

五、模型改进

一方面,对于A级信用微企,由于银行信用评级与税务信用评级方法、指标不完全一致,银行不认可具有纳税信用的微企具有足够的偿债能力。另一方面,h可能小于1,即微企违约,不按期偿逐或无力偿还本息,此时银行缺乏足值抵押物覆盖风险,损失几乎全部南银行承担。对此,财政部门可以设立风险补偿基金,或第三方担保公司等相关机构提供融资担保,给予银行风险补偿金R,代入⑥⑦式可得:

与⑥⑦式比较可得,微企对银行的违约风险下降。另一方面,对于A级信用微企,可以通过“保险+期货+银行”模式,购入保险公司相关产品价格险,保险公司再通过期货公司在期货市场上对冲风险。

六、结论

“银税互动”模式与“传统信贷交易合约”模式相比,主要解决了银行“放贷难”、诚信微企“融资难”问题。通过银税合作机制,微企减少办理手续成本,银行减少信贷审批成本,微企提供纳税信用给银行,银行提供无抵押贷款给微企,从而提高银行放贷积极性和微企信贷积极性。税务部门不仅获得了由于微企收益增加带来的税收增加,而且可以通过与银行的数据共享查找逃税纳税人,要求其补缴应纳税款,缴纳滞纳金,从而实现税企银三方共赢。

但是,银行可能会因为与税务部门征信体制不一致,而不认同诚信纳税人具有偿债能力,同时,诚信纳税人也具有违约风险,因此,财政部门应设立风险补偿基金,或第三方担保公司提供融资担保,而纳税信用等级不足的微企则需通过“保险+期货+银行”模式获得贷款。

参考文献:

[1]何玲.褒惩并重让信用成为经济发展新引擎[N].中国改革报,2016(5).

[2]陆铭宁,陈璐,刘富.基于信贷交易合约模型的民族地区农村金融扶贫研究,[J].农村金融,2016(9):80-83.

[3]陈果,陈文裕.协同治理视角下的银税互动[J].税务研究,2017(2):117-120.

[4]赤峰银监分局课题组,张绍先,郑益民.赤峰市开展“银税互动”工作中存在的问题及建议[J].北方金融,2017(6):38-39.